增值税是否改善了中国的生产率?:基于SFA模型的检验

2015-11-13龚旻,程鹏

龚 旻,程 鹏

(武汉大学经济与管理学院,武汉430072)

一、引言

宏观经济增长是微观经济效率的体现。中国经济过去30年的高速增长是资源解放和效率改善的综合反映。技术进步、企业管理方式改善、专业化分工深化、政府职能转变等都有效促进了中国生产率的改善。在众多影响生产率的因素中,税制,由于直接改变了微观主体选择的机会成本,因此其影响力不容忽视。1994年前后的税制改革确立了现行税制的基本架构。在现有税制框架下,增值税成为最主要的税种,2012年国内增值税占税收总收入的比重达到26.2%。尽管近年来增值税占税收总收入的比重连年下降,但是随着“营改增”的试点和正式推行,增值税的重要性将会越来越突出。

增值税和其他税种相比,只对最终消费征税,因此避免了其他一些间接税制所具有的低效率(Burgess and Setrn,1993)。[1]在实际中,增值税经常被用于替代营业税和单一阶段的销售税。营业税对中间交易征税,因此会导致生产效率损失。销售税由于难以区分最终销售,也难免会导致生产效率损失(Ring,1999)。[2]但也有学者指出,增值税在经济效率上的比较优势并非象一般人所认为的那么显著(Krauss and Bird,1971)。[3]当交易链条一旦发生断裂,增值税就会导致生产效率的损失。除此之外,退税体制的不完善以及过高的法定退税,意味着增值税将不利于出口和中间交易,从而减少出口和国内产出(Desai and Hines,2005)。[4]增值税对非正式经济部门也会产生不利影响(Piggott and Whalley,2001;Emran and Stiglitz,2005;Keen,2008)。[5~7]这说明增值税制度对资源配置效率的影响很大程度上依赖于其制度本身的设计。

增值税的内控机制是增值税制度符合效率原则的重要保证。增值税的内控机制是增值税所特有的链式征、扣税机制,也就是说增值税纳税人在履行缴纳增值税义务的同时也享受到扣减进项税的权利,以保证税负逐环节推移。这也是增值税和传统商品劳务税的关键区别所在。任何内控机制失调的情形都会破坏到增值税的效率特征,因为干扰内控机制发挥作用意味着某个行业的增值税纳税人的纳税义务或者扣税权利中断。在纳税义务中断的情况下,相当于该行业的增值税纳税人获得了一笔来自于政府的补贴,从而扭曲了该行业配置资源的机会成本;同样,在扣税权利中断的情况下,相当于政府对该行业的增值税纳税人课征了一笔多余的税,在其他行业的增值税纳税人正常享受到相应扣税权利的情况下,会干扰到该行业进行理性决策的机会成本。总而言之,当增值税内控机制失调时,会导致经济主体选择的机会成本发生相对变化,从而导致替代效应,破坏增值税的效率特征。

我国的增值税制度从1979年引进开始,1994年才正式建立起来,至今经过了数次扩围和转型,增值税的效率作用越来越显现出来。但内控机制也一直由于各种原因的干扰而无法充分发挥作用。2013年8月1日,增值税“扩围”正式在全国推行。“营改增”将国民经济流量中更多的税基纳入到增值税制度之中,促使增值税内控机制的作用被进一步释放出来。在这一背景下,将增值税对我国经济效率所产生的影响进行实证检验具有十分重要的现实意义。

本文基于SFA模型从省际层面具体探讨税收结构中增值税比重变化对我国生产率的影响。根据Kumbhakar和Lovell的研究,对生产率进行区分,再分别探讨税收结构中增值税比重变化对生产率各组成部分的影响。

二、模型和数据说明

(一)模型说明

Solow(1957)[8]正式提出具有规模报酬不变的总量生产函数和增长方程,并从中分解出全要素生产率(Total Factor Productivity)概念,作为衡量生产率的重要指标。长期以来,新古典学派的经济增长理论将全要素生产率的增长率视同于技术进步。国内对全要素生产率的研究较多,但沿用新古典学派的传统,对全要素生产率增长的组成部分没有加以严格区分,将其混同于技术进步(王志刚等,2006)。[9]实际上,全要素生产率的变化可以区分为生产效率的变化、技术进步的变化、规模效率的变化和资源生产效率的变化(Kumbhakar and Lovell,2000)。[10]作为全要素生产率的组成部分,无论是技术进步,还是生产效率的改进,都会导致全要素生产率的提高。但是技术进步和生产效率之间不存在确定性的关系。

其中,TFPit为全要素生产率的变化率,TEit为生产效率变化率,TPit为技术进步率,Ej(j=1,2)分别表示资本和劳动的产出弹性,E为规模弹性,xj为第j种要素投入的变化率。

由于生产函数的选取不同,对全要素生产率的具体估算值会存在一定差异。本文采用超越对数生产函数的形式:如果技术进步的速度过快,可能同时伴随着生产效率的下降。当然,也可能生产效率提高和技术退步共存(王志刚等,2006)。[9]

Kumbhakar和 Lovell(2000)[10]给出了全要素生产率增长率的分解公式:

其中,Yit、Kit和 Lit分别表示第 t期第 i个省的实际产出、实际资本投入和劳动力投入。t是时间趋势,用于衡量技术进步。

据此可以定义第t期第i个省的资本产出弹性、劳动产出弹性、规模弹性,除此之外,还可以定义第t期第i个省的技术进步率(Kumbhakar and Lovell,2000):[10]

(二)随机边界分析

本文使用Battese和Coelli(1995)[11]发展的随机边界分析(SFA)进行分析。该模型可表述为:

其中,β为待估参数;Yit是实际产出,在本文中是第t期第i个省的对数化的实际产出;Xit是要素投入,在本文中对应第t期第i个省对数化的实际资本存量、劳动力、时间趋势及其二次项和交乘项。ωit为第t期第i个省的随机误差项,服从标准正态分布 N(0,),且独立于 νit;νit为第t期第i个省的无效率项,在本文中,假设νit服从半正态分布 N(μit),是一个非负的随机变量。νit可以表示为:

其中,Zit是影响无效率项的因素,外生于生产过程,在本文中,核心解释变量是增值税比重。同时,参考王志刚等(2006)[9]的做法,引入以下变量作为影响无效率项的控制变量:国有工业产值占工业总产值比重、财政支出占GDP的比重、出口占GDP的比重、初始人力资本、初始物质资本、增值税占税收收入比重、地区虚拟变量;γ为待估参数;随机误差项εit服从正态分布N(0,)。按照通常的做法,技术效率项可以被定义为生产效率:

对于生产函数和生产无效率方程的估计,早期采用两步估计法。先估计生产函数,并在此基础上计算无效率项,然后再估计生产无效率方程。由于SFA包含复合残差,最小二乘法不再适用。Battese和 Coelli(1995)[11]建议使用最大似然法进行估计。而对于生产无效率方程,由于无效率部分非负,因此需要采用截断回归。由于两步估计法存在一些计量上的缺陷,后来发展了一步估计法来弥补两步估计法的不足。一步估计法采用极大似然估计或非线性最小二乘法估计。本文为了比较模型的稳健性,将同时采用两种方法进行估计。

除此之外,对于技术进步方程和规模效率方程,将采取与面板数据模型相应的估计策略。

(三)数据说明

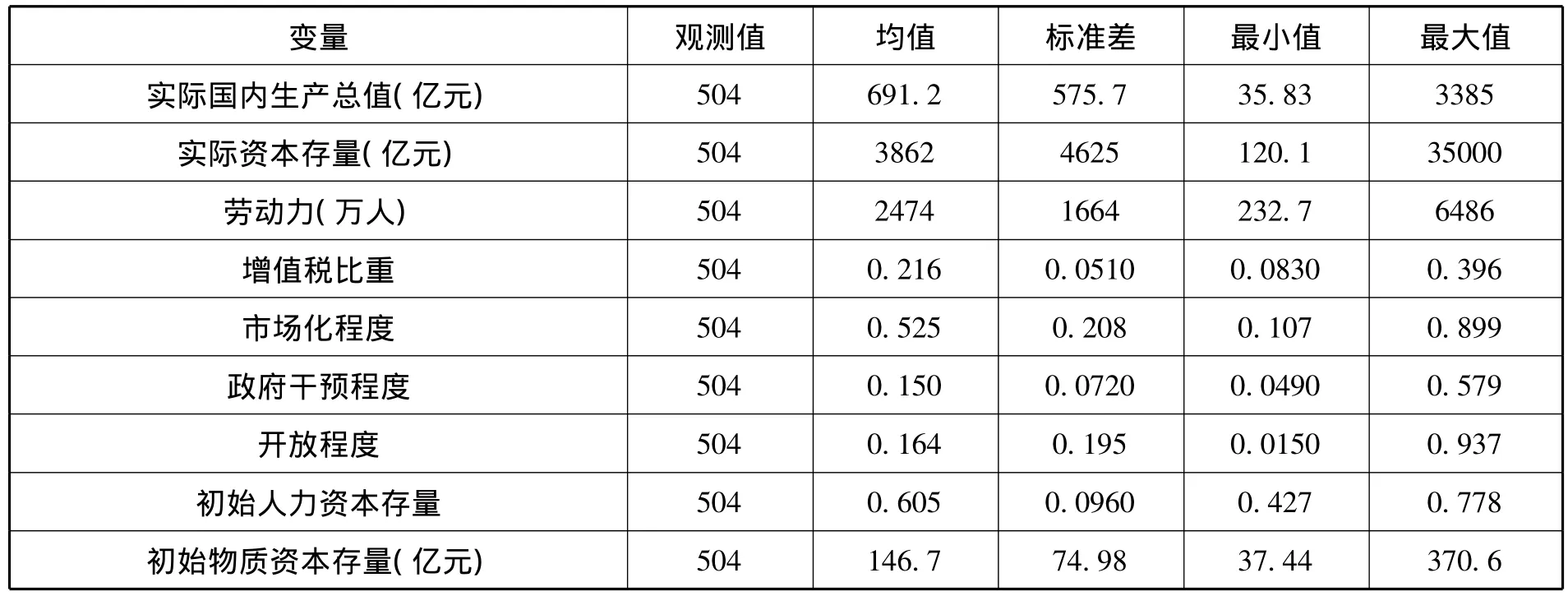

估计中所采用的数据主要来自中国统计年鉴、各省区统计年鉴、《新中国六十年统计资料汇编》、中经网数据库等。数据类型包括28个省份18年的面板数据。①本文只包含28个省份,是因为数据限制省略了西藏和海南2个省份,同时把四川和重庆合并处理。18年是指1994~2011年。在分省份的实证分析中,按照传统的划分,把28个省份划分为东、中、西三个地区。

模型中所使用到的变量包括:

实际国内生产总值。根据1978年为基期的国内生产总值指数计算以1978年为基期的国内生产总值。

实际资本存量。根据永续盘存法计算实际资本存量。所取的折旧率为10%。并以1978年为基期进行计算。

劳动力。使用按三次产业划分的从业人员数来计算劳动力数据。

增值税比重(vatit)。可以通过各省份国内增值税与税收收入总额的比值来衡量该指标。增值税比重衡量了增值税在税收结构中的重要程度。

各效率指标。将全要素生产率分解为生产效率(TEit)、技术进步率(TPit)和规模效率的变化(SEit),其中生产效率通过SFA模型计算获得,技术进步率和规模效率变化率根据Kumbhakar和Lovell(2000)[10]提供的公式计算获得。

表1 各变量及其统计特征

控制变量。可以采用国有工业总值占工业总产值的比重衡量市场化水平(marketit)、财政支出占GDP的比重衡量政府干预程度(governmentit),以出口额占GDP的比重衡量开放程度(opennessit),以1982年小学以上文化人口比重衡量初始期人力资本存量(hcit),以1978年实际资本存量衡量物质资本存量(mcit),把28个省份划分为东(east)、中(middle)、西(west)三个地区并相应构造地区虚拟变量。

上述变量的统计特征如表1所示。

三、增值税对效率影响的实证检验

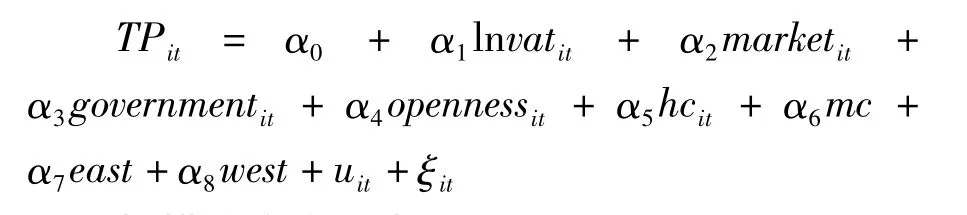

根据前文所述,为了检验增值税对生产率各部分效率的影响,构造了以下4个计量经济学模型。结合超越对数生产函数和SFA模型,构造生产函数的实证模型和生产无效率方程,分别为:

技术效率方程为:

规模效率方程为:

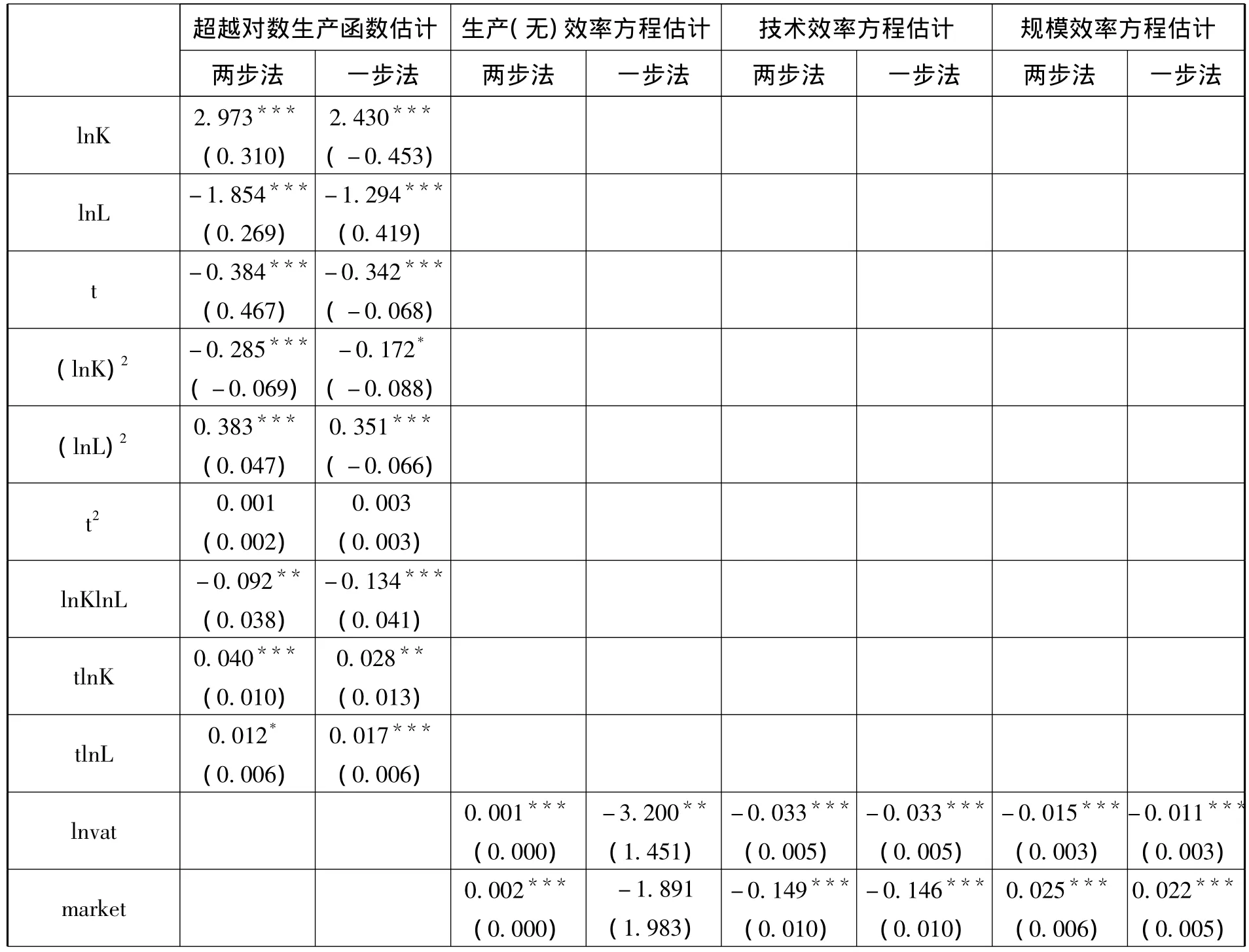

利用两步法和一步法分别对超越对数生产函数进行估计,在此基础上可以分别得到生产效率、技术变化率和规模效率变化的估计值,再对各效率方程进行估计。估计结果如表2所示。

表2 生产函数及效率方程估计结果

注:*、**、***分别表示在10%、5%和1%的置信度水平上显著。

(一)超越对数生产函数的估计结果分析

对比两种方法,可以发现估计结果的差异并不大,这证明基于SFA模型的超越对数生产函数的估计是比较稳健的。同时,生产函数大部分变量及其二次项的估计结果都十分显著。具体而言,对于两步法,资本平均产出弹性为0.364,劳动平均产出弹性为0.482;而对于改进后的一步法,资本平均产出弹性为0.468,劳动平均产出弹性为0.438。可以认为,两种估计方法得到的都与预计的现实情形比较一致。但是,根据最大似然值,两步法要优于一步法。实际上,蒙特卡罗模拟方法也证实了一步法要优于两步法(Hung-Jen Wang and Schmidt,2002)。[12]两步法在某些条件不具备的情况下,会造成估计结果有偏(王志刚等,2006)。[9]因此,在后续分析中,主要引用一步法的估计结果,两步法的估计结果只作为模型稳健性的佐证。

(二)生产(无)效率方程的估计结果分析

同样,按照两种方法获得了生产效率的估计值。在估计结果中,两步法是根据生产效率值构造生产效率方程,再通过截断回归进行估计。而一步法是使用最大似然法对SFA模型中的生产无效率方程进行分析。因此,稳健结果显示两种方法下估计的符号结果应该相反。

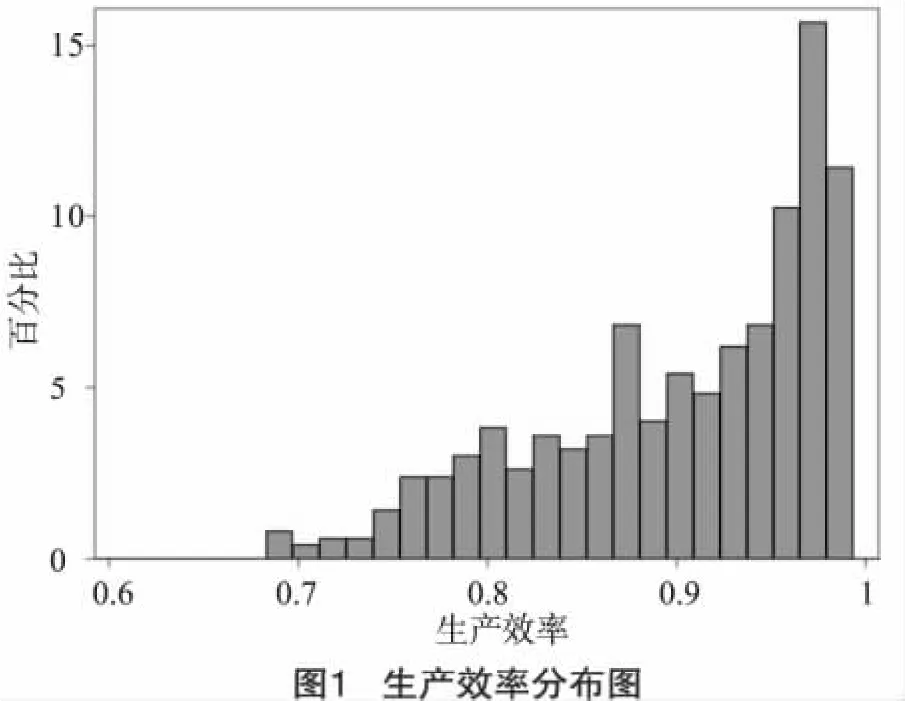

从对生产效率的估计结果看,在两步法估计下,平均生产效率为0.971,而在一步法估计下,平均生产效率为0.903。两步法估算的生产效率分布图如图1所示。从图1可以直观地看出,1994年以后,超过半数省份的生产效率都在90%以上。其分布状况接近半正态分布。

本文重点关注增值税比重对生产效率的影响。从表2的估计结果可以看出,无论是一步法还是两步法,都显示增值税比重对生产效率具有正向影响,并且这种正效应是显著的,即增值税在税收结构中所占的比重越高,生产效率越高。这说明,随着近年来增值税的扩围和转型,增值税制度越来越符合现代增值税的基本特征。一方面,增值税扩围使增值税的内控机制覆盖了更多的税基,缓解了增值税制度在不同税基之间的替代效应;另一方面,增值税转型缓解了增值税制度在资本劳动之间的替代效应。聂辉华等(2009)[13]的研究表明,增值税转型会产生“阿弗奇—约翰逊效应”,更多的资本会替代劳动。资本化水平的提高会导致生产效率的提高。

在其他控制变量中,除了初始人力资本对生产效率具有稳健的显著正效应外,其他变量对生产效率的影响在一步法下并不显著。尽管如此,效应的方向在两种方法下还是保持一致。如估计结果显示,国有工业产值占工业产值的比重越高,生产效率越高;财政支出占GDP的比重越高,生产效率越高。这两部分的结果和王志刚等(2006)[9]的研究结果有所差异,可能的原因是本文和王志刚等的研究所引用数据的时间差异所致。王志刚等分析的是1978~2003年中国宏观经济的特征,其间中国从计划经济向市场经济转型,国有经济比重和财政支出比重下降有利于资源从国有体制中解放出来。但随着制度变迁正效应的释放,其边际效应开始递减。随着开放程度的深化,加之1994年以后两次金融危机,已经基本建立起现代企业制度的国有企业对经济产生积极影响的能力更大。同时,政府在近些年积极扩大基本建设支出,为生产效率的改善创造了良好条件。除此之外,结果还显示开放程度深化有利于生产效率的改善。初始人力资本和物质资本越高的省份其生产效率也越高。同时,东部省份的生产效率相对西部省份更高。这些结论都和王志刚等(2006)[9]的结论一致,也和我们对现实的预期一致。

(三)技术效率方程的估计结果分析

在技术效率方程的估计中,Hausman检验建议采用固定效应模型。因此,在估计中省略了地区虚拟变量和初始物质资本存量。

从估计结果看,增值税比重越高,越不利于技术进步,该结论不但显著而且稳健。随着增值税转型,固定资产投资既能改善企业的盈利能力,也能进行增值税抵扣。相对而言,技术研发需要面临研发风险,而增值税并不对技术研发实行税收优惠,对这种风险进行补偿。因此,增值税并不在促进技术进步方面较其他税种更有优势。

对于其他控制变量,国有化程度越高,越不利于技术进步,这说明国有企业的技术研发动机较低,更多依靠垄断地位和规模经济。政府支出比重越高,越有利于技术进步,这体现了政府对国有企业技术改造资金的支持,同时政府近年来鼓励民间技术创新的基本政策也开始发挥作用。开放程度越高,越有利于技术进步,这说明对外开放有利于我国引进技术,同时国际竞争也激励国内企业通过技术创新提高实力。初始人力资本存量越高,反而也不利于技术进步,但这种效应并不显著,可能的解释是人力资本低的省份更看重技术的改善,以谋求后发优势。

(四)规模效率方程的估计结果分析

在规模效率方程的估计中,Hausman检验建议采用随机效应模型。因此,采用广义最小二乘法对模型进行估计。

结论显示,增值税比重越高,越不利于规模效率的发挥,且这种效应是显著并且稳健的。根据斯密定理,规模效率和专业化分工有关,专业化分工能够促进规模效率。理论上,增值税只对增值额征税,避免了重复征税问题,应该能够促进专业化分工。但我国的增值税制度设计并不完善,一方面,尽管增值税扩围扩大了增值税制度的范围,但其覆盖仍然有限。例如,我国增值税征收范围长期局限在除建筑业以外的工业部门以及服务业中的加工、修配等部门中,这就造成内控机制的失灵,从而造成重复征税问题;另一方面,增值税实行过程中存在大量的税收优惠政策。由于增值税没有立法保障,加之分税制所衍生出来的省际税收竞争,使增值税成为地方政府参与竞争的财政工具,通过增值税税收优惠,破坏增值税的内控机制发挥作用。我国增值税制度的这些特征都不利于规模效率的提高。

对于其他控制变量,国有化程度、政府支出比重都显著有利于规模效率的改善。国有企业通常规模巨大,同时有些国有企业是自然垄断的结果,因此有利于规模效率的提高。政府支出为经济发展提供了良好的投资环境,同时,一些支出对专业化分工有导向作用,因此有利于地方专业化分工的深化。开放程度对规模效率的影响为正,但并不显著。初始人力资本存量越高,越不利于规模效率。初始物质资本存量越高,越有利于规模效率的发挥。在地区差异方面,东部地区的规模效率效应显著为负,而西部地区的规模效率效应并不显著,这可能是东部地区自然资源禀赋并不集中的原因导致的。

四、增值税对效率影响的地区差异检验

我国东、中、西部地区之间的发展情况差异较大,那么,增值税制度对不同地区的效率产生了什么样的影响呢?对其进行实证检验。由于一步法的优势,故采用一步法及其估算的数据来估计各地区超越对数生产函数、各地区生产效率方程、技术效率方程和规模效率方程,结果分别见表3、表4和表5。

表3 各地区生产函数及生产无效率方程估计结果

表3呈现了各地区生产函数及生产效率方程的估计结果。重点关注生产无效率方程。结果显示,增值税在不同地区对生产效率产生的影响有所差异。在东部地区,增值税在税收结构中所占比重越大,越不利于生产效率的提高,但是这个结果并不显著,在中部地区和西部地区,增值税比重越高,越有利于生产效率的提高。

对于其他控制变量,东部地区国有化比重越高,越有利于生产效率改善,中部地区恰恰相反,西部地区和中部地区一样,国有化比重越高越阻碍生产效率改善,但该效应只能在10%的置信度水平上显著。财政支出比重在东、中部地区都能够促进生产效率的提高,而该效应在西部地区的表现和在东中部地区相反,但并不显著。东部地区开放程度越高,越有利于效率的改善,中部地区开放程度越高,越不利于效率的改善,西部地区开放程度越高,越有利于效率的改善,但不显著。初始人力资本存量在西部地区能够显著改善生产效率,在东、中部地区呈现负效应,但不显著。初始物质资本存量在东中部地区对生产效率有显著的正效应,在西部地区尽管也呈现出正效应,但并不显著。

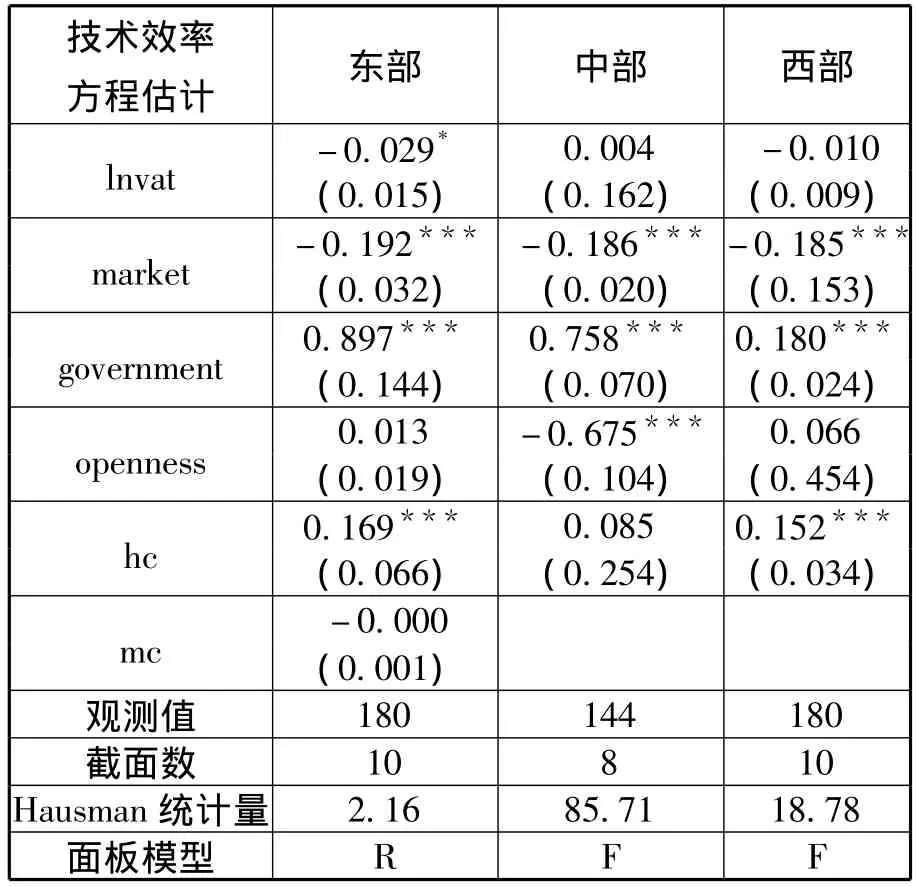

表4 各地区技术效率方程估计结果

表4呈现了技术效率方程的估计结果。根据Hausman检验的建议,采用固定效应模型或随机效应模型。结果显示,随着税收结构中增值税比重的提高,东部和西部地区的技术效率反而会降低,而在中部地区,增值税比重的提高有利于技术效率的改善。但是,东部地区的结果只能在10%的置信度水平上显著,而中西部地区的结果均不显著。

对于其他控制变量,在东中西部地区,国有比重越低,财政支出比重越高,都越显著地有利于技术进步。开放程度对技术效率只在中部地区有显著影响,并不利于中部地区技术效率的提高,而在东西部地区,虽然有利于技术效率的提高,但并不显著。人力资本存量在东中西部地区都能够促进技术进步,但结果只在东部和西部地区显著。

表5 各地区规模效率方程估计结果

表5呈现了规模效率方程的估计结果。根据Hausman检验,采用随机效应模型。结果显示,随着税收结构中增值税比重的提高,东中西部地区的规模效率都会随之降低,但是,增值税比重对规模效率的这种负效应都不显著。

对于其他控制变量,国有比重在西部地区对规模效率具有显著的负效应,在东部地区尽管也具有负效应但不显著,在中部地区有正效应但不显著。财政支出比重在西部地区对规模效应有显著的正效应,在东中部地区具有负效应但不显著。开放程度、初始人力资本存量对规模效率没有显著的影响。初始物质资本存量在西部地区规模效率具有显著的负效应,在东部地区具有负效应但不显著,在中部地区具有正效应但不显著。

五、结论和政策建议

增值税作为我国税制结构中的重要组成部分,对生产率有着重要影响。生产率通常用全要素生产率进行衡量,实际上,生产率可以分解为生产效率、技术效率和规模效率。增值税对生产率最终会产生何种影响,很大程度上是一个实证分析。本文结合超越对数生产函数和随机边界分析,对增值税在税收结构中的比重对生产率各组成部分产生的影响进行较为全面的实证检验。

实证结果表明:(1)平均而言,我国增值税比重的提高对生产效率具有显著的正向影响。也就是说,增值税在税收结构中所占比重越高,生产效率越高。这可能和近年来增值税转型的改革,增值税制度相对于其他税收制度更具灵活性等原因有关。(2)平均而言,我国增值税比重的提高对技术效率具有显著的负向影响。也就是说,增值税比重越高,越不利于技术进步。这可能是因为,技术研发需要面临研发风险,而增值税并不对技术研发实行税收优惠,对这种风险进行补偿。因此,增值税并不在促进技术进步方面较其他税种更有优势。(3)平均而言,我国增值税比重的提高对规模效率具有显著的负向影响。也就是说,增值税比重越高,越不利于规模效率的发挥。这可能是因为我国增值税制度的设计并不利于专业化分工的形成,因而我国的增值税并不利于规模效率的提高。综上所述,增值税在税收结构中的比重对我国生产率产生的影响是复杂的。同时,地区差异分析表明,其在各地区的影响也无法在实证上获得确定性的结论。

基于此,在增值税改革中,应该以把增值税建设成为商品劳务一般税为目标,使我国的增值税制度在资源配置中发挥出更加中性的作用。具体而言,应该包括以下几个方面的内容:

第一,从立法角度为增值税提供法律保障,克服现有增值税课征过程中的随意性。作为商品劳务一般税,增值税不应该对整个商品劳务的生产、消费等经济行为产生替代效应,这需要从法律上巩固增值税作为一般税的地位,最大程度上克服经济主体的增值税避税行为,更应该杜绝地方政府滥用增值税的税收优惠政策参与地方政府的竞争,因为这些行为从根本上破坏了增值税的内控机制。

第二,继续推进增值税扩围改革。对商品劳务分别征增值税和营业税的制度不利于增值税内控机制充分发挥作用,存在严重的重复征税问题。这要求进一步推进增值税扩围的改革,最终除了极个别特殊行业(如:金融业)外,对全部行业统一征收增值税。

第三,进一步完善增值税下的固定资产抵扣制度。我国已经完成增值税转型的相关改革,但由于不能完全抵扣固定资产,所以实行的增值税实际上还不是完全的消费型增值税,这为进一步推进增值税转型的改革留下了空间。消费型增值税和中性的现代增值税是统一的,进一步完善增值税下固定资产抵扣制度,有利于我国增值税在资本和劳动要素调节上发挥出更加中性的作用。

[1]Robin Burgess,Nicholas Stern.Taxation and Development[J].Journal of Economic Literature,1993,31:762-830.

[2]Raymond Ring.The Proportion of Consumers'and Producers'Goods in the General Sales Tax[J].National Tax Journal,1999,42:167-179.

[3]Mel Krauss,Richard Bird.The Value Added Tax:Critique of a Review[J].Journal of Economic Literature,1971,9:1167-1173.

[4]Mihir Desai,James Hines.Value Added Taxes and International Trade:the Evidence[M].mimeo:University of Michigan,2005.

[5]John Piggott,John Whalley.VAT Base Broadening,Self Supply,and the Informal Sector[J].A-merican Economic Review,2001,91:1084-1094.

[6]Shahe Emran,Joseph Stiglitz.On Selective Indirect Tax Reform in Developing Countries[J].Journal of Public Economics,2005,89:599-623.

[7]Michael Keen.VAT,Tariffs,and Withholding:Border Taxesand Informality in Developing Countries[J].Journal of Public Economics,2008,92:1892-1906.

[8]Robert Solow.Technical Change and the Aggregate Production Function[J].The Review of E-conomics and Statistics,1957,39:312 -320.

[9]王志刚,龚六堂,陈玉宇.地区间生产效率与全要素生产率增长率分解(1978-2003)[J].中国社会科学,2006,(2).

[10]S.Kumbhakar,C.Lovell.Stochastic Frontier Analysis[M].Cambridge University Press,2000.

[11]G.Battese,T.Coelli.A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function[J].Empirical Economics,1995,20:325 -332.

[12]Hung-Jen Wang,P.Schmidt.One-Step and Two-Step Estimation of the Effects of Exogenous Variables on Technical Efficiency Levels[J].Journal of Productivity Analysis,2002,18:129-144.

[13]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009,(5).