“新常态”下高校科研人力资本价值评估研究

2015-11-13相洪贵

摘 要:随着生产成本上升、技术进步方式变化、经济增长率下降,产业结构从劳动密集型向资金密集型和知识密集型转换,中国经济进入了“新常态”。在此背景下,高校如何评估人力资本的价值显得非常重要。文章采用改进的个体随机报酬价值法建立了人力资本价值评估模型,并以某高校的科研人员为例进行了实证研究。结果显示,科研人员的人力资本价值被普遍低估。针对此现象,文章指出了高校应建立有竞争力的薪酬机制,充分激发科研人员人力资本潜能,持续创新,提升在“新常态”下的核心竞争力,保持基业长青。

关键词:新常态 个体人力资本 价值评估 层次分析法 模糊综合评价法

中图分类号:F240 文献标识码:A

文章编号:1004-4914(2015)06-206-03

随着经济全球化和全球竞争的加剧,我国的经济增长率持续下滑,我国的物价上涨率持续下降,CPI月度同比不断下降,我国经济进入了“新常态”{1}。在此背景下,如何提高核心竞争力成为当前高校迫切解决的问题,解决的路径重点在于提升教师的科研实力。因此,作为承担人才培养、科学研究、社会服务和文化传承创新任务的高校,必须拥有一支高质量、高素质的人才队伍,不断提高其科研实力,使其创造出最大化的剩余价值,充分发挥其人力资本效能。

一、研究内容

1960年,著名经济学家西奥多·舒尔茨发表了著名的“论人力资本投资”的演说,正式宣告了现代人力资本理论的诞生。国外学者已经对人力资本的存量作了大量研究,研究理论和方法也基本成熟,但对于个体人力资本的价值评估研究却相当匮乏,Mark Huggett和Greg Kaplan研究了人力资本价值与无风险利率下人力资本价值所隐含的折现收入的关系{2}。国内对于人力资本的研究起步较晚,20世纪80年代中后期人力资本理论逐步被引入到国内,大部分停留在人力资本存量的评估上,例如张帆使用每年净投资累计加总的方法估计了1953—1995年期间中国的物质资本、无形非人力资本和人力资本存量{3}、用乔根生—弗拉梅尼方法估算中国人力资本存量{4}等方面。而对于个体人力资本价值的研究,主要集中在人力资本价值分类{5}、国企经营者人力资本价值评估指标构成以及指标之间的相关性{6},对于高校科研人员个体人力资本价值评估研究寥寥无几,这正是本文拟研究的内容。

二、研究意义

人力资本理论拓展了资本的范畴,使人们认识到“人力”不但是资本,而且是比物质资本更重要的资本——即具有边际效益递增特征的异质性资本。因此,在当今知识经济时代,高校科研人力资本不仅是其提升科研实力,实现可持续发展的根基,也是保持大学声誉和学术地位的关键因素。高校只有拥有一流科研人力资本,才能拥有一流的教学与科研水平, 才能得天下英才而育之,才能培养出最杰出的毕业生,才能取得一流的研究成果,才能真正获得社会的认可。基于此,本文研究的意义简单概括为以下几点:

首先,对高校科研人员个体人力资本价值进行评估,能提供科研人员人力资本存量信息。科研人员人力资本存量信息揭示了各高校现有的科研实力,有利于各高校科研能力的横向比较。

其次,对高校科研人员个体人力资本价值进行评估,有利于促进高校收入分配制度改革,完善科研激励机制,激发高校科研人员人力资本潜能,促进科研人员人力资本的增量。

最后,对高校科研人员个体人力资本价值进行评估,能让管理干部理解科研人员个体人力资本的核心作用,大力挖掘和管理好科研人员人力资本,充分实现“人岗匹配”与“人薪匹配”,实现岗位能上能下,能进能出。

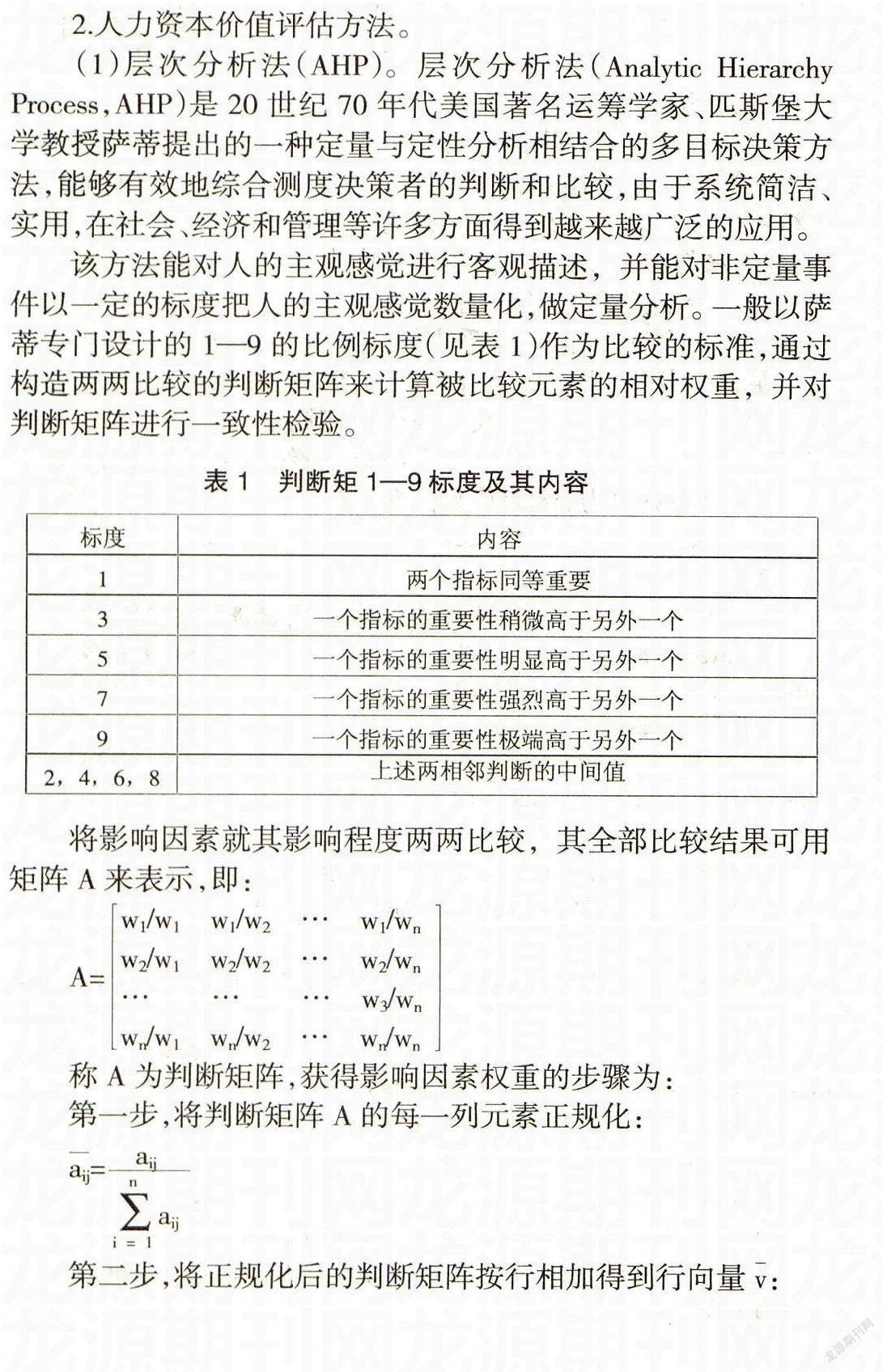

三、我国高校科研人员人力资本价值评估方法

当前人力资源会计的两大分支——人力资源成本会计和价值会计对确定人力资本价值量提出不同的解决方法。人力资源成本会计着眼于企业对人力资源投资的资本化,计量方法有历史成本法和重置成本法。人力资源价值会计着眼于人力资源产出的资本化,计量方法有未来收益现值法,薪酬折现法、经济价值法等货币性计量方法及一些非货币性的人力资本价值确定方法。本文在讨论了影响人力资本价值评估因素的基础上,采用层次分析法和模糊综合评价法以及改进的个体随机报酬价值法对高校科研人员人力资本的价值进行评估。

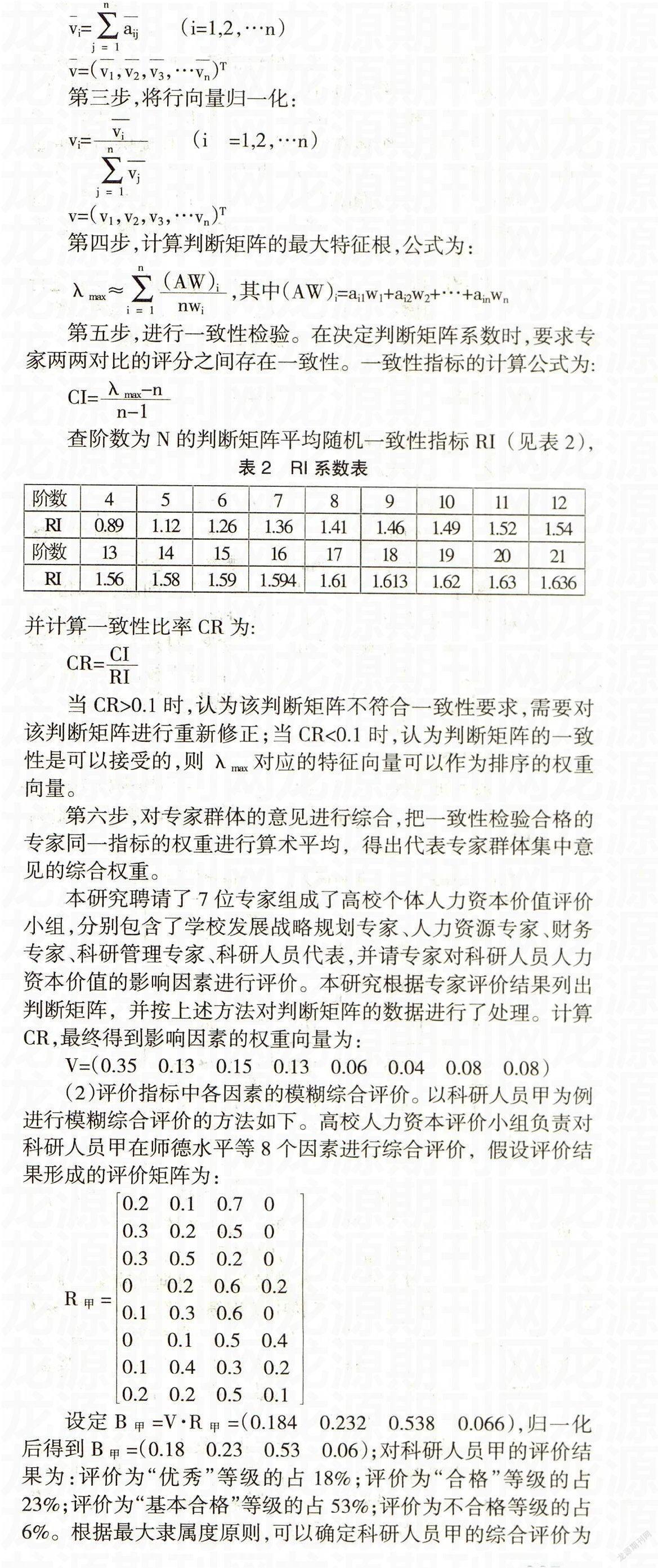

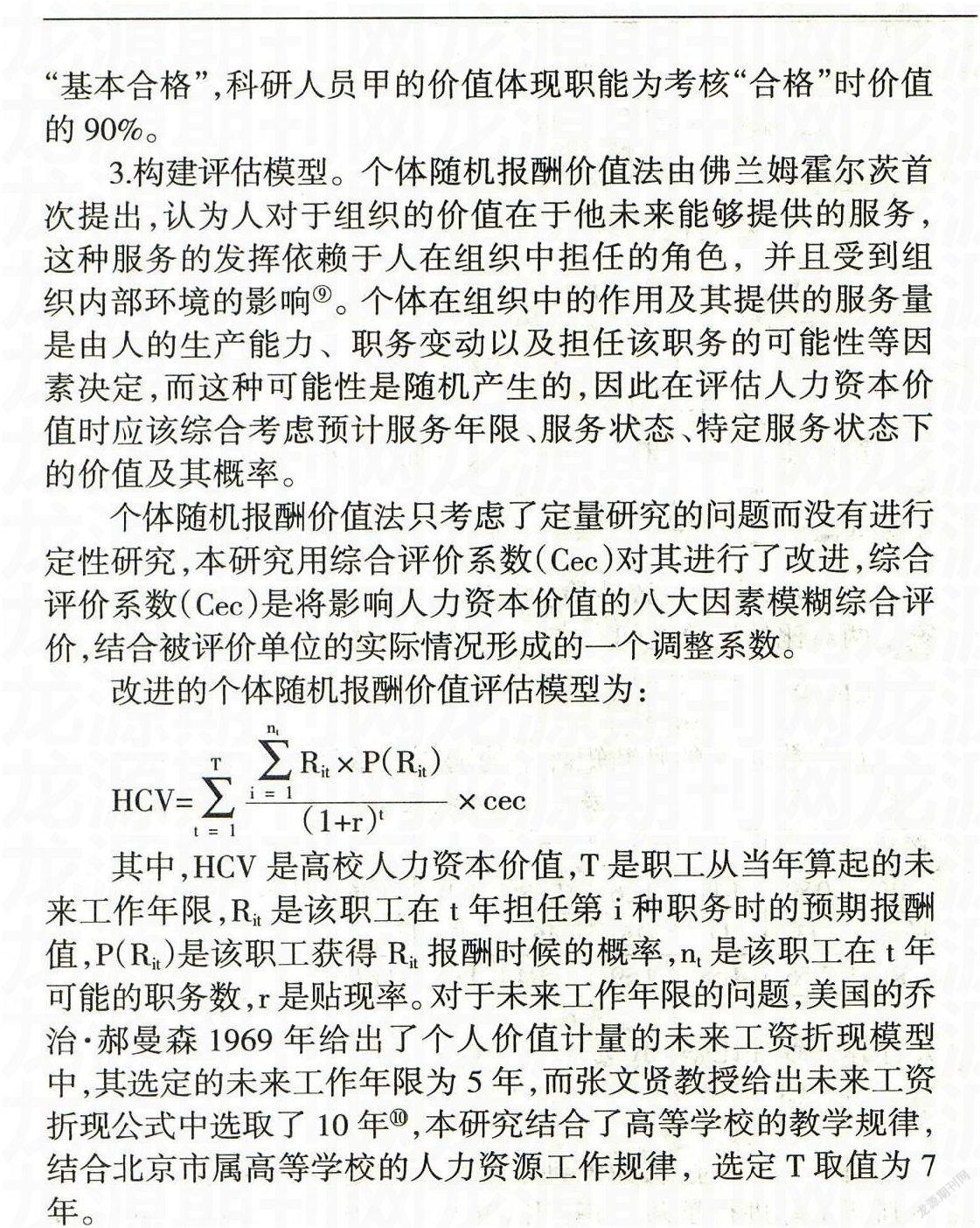

1.影响人力资本价值评估的因素。据统计,目前国内外学者先后提及的人力资本价值影响因素超过106项,内容主要涉及生理因素、心理因素、知识因素、环境因素、能力因素以及投入因素等多个方面{7}。本文在阅读大量相关文献的基础上,进行了归纳、总结和梳理,在此基础上把影响人力资本价值的因素进行了分类,确定了师德水平、职务职称、知识技能、健康情况、时间因素、迁移因素、环境因素、从事行业等八大影响因素。

(1)个体品行。个体品行也就是师德,主要是指道德水平,道德情操、意志品格及敬业精神、工作和生活态度等等。

(2)职务职称。职务是指个体所获得的行政职务,是对个体管理能力和水平的认可;职称是个体所获得的专业技术职务,是对个体知识和技能水平的认可。

(3)所在单位或从事的行业。由于各个单位的盈利能力、各行业的投资回报率不同,因此所在工作单位或所从事的行业不同,个体的人力资本价值也不同。

(4)知识技能。知识技能是指个体接受学历学位教育和其他培训所学到的基础知识、专业知识和各种技能(如创新能力、组织管理能力、自主学习能力、人际关系能力、交流沟通能力、协作能力以及科研能力等等)。

(5)时间因素。时间因素包括年龄、工龄以及可以使用的人力资本的年限等等。

(6)环境因素。环境因素主要包括社会环境和家庭环境两个方面。社会环境因素主要包括社会因素、政策因素、经济发展因素等等;家庭环境因素包括其他家庭成员对个体的价值期望和婚姻状况,国外学者(Kenneth M.Washer和Srinivas Nippani,2004)在研究人力资本价值时发现离婚能影响人力资本价值{8}。

(7)健康情况。个人对卫生保健投资的直接结果,卫生保健投资提高了人们的健康水平,延长了平均寿命。使人们从较长的寿命中得到实质性的满足,健康状况的改善意味着减少生病的时间而延长工作时间,相对地增加了社会劳动数量,提高了劳动者的生产能力和劳动质量。寿命的延长和充沛的体力精力,再加上收入的增加,这促使劳动者将更多地进行教育、培训等形式的人力资本投资,从而可以在更长的时间内获得不断增长的收益。可见,良好的健康状况可以明显地提高人力资本的价值。

(8)迁移因素。迁移因素是人力资本在不同的地理区域范围内或不同行业之间、岗位之间、职业之间的自愿选择、迁移的现象。这是人力资本追求价值最大化的直接表现,虽然流动本身并不能增加人力资本的价值,但流动可以促使人力资源与物质资源之间的组合不断优化,使潜在的经济资源转变为现实的生产力,从而实现人力资本的增值。

四、实证研究

1.北京某市属高校的薪酬情况。以北京某市属高校2010—2013年所支付科研人员的薪酬作为被评估岗位的预期报酬值,见表3所示。

2.北京某市属高校的个体人力资本价值评估。对高校人力资本进行综合评定,此评定可以在每年的聘期考核中进行,本研究给出高校人力资源评价备选集,采用“优秀,合格,基本合格,不合格”等四个评语,以北京某市属高校为例,根据北京某市属高校《奖惩管理办法》的规定,在考核中实现绩效奖励,对于考核优秀人员除绩效奖金外,额外发放20%的奖金,考核为基本合格人员扣发10%的绩效奖金,考核不合格人员扣发20%的绩效奖金,连续两次考核不合格人员予以辞退,故得到Cec={优秀,合格,基本合格,不合格}={1.2,1.0,0.9,0.8}。

(1)科研人员职务晋升概率。针对北京某市属高校近几年的发展实际和人力资源的特点,本研究对现有的科研人员进行了分析,并统计出科研人员职务变动的概率。据统计,该校中工作年限不足10年的科研人员晋升专业技术职务的概率如表4所示。

(2)科研人员个体人力资本价值行评估。经进一步了解科研人员甲是已经在助教岗位上工作了两年的硕士研究生,他在刚刚结束的人力资本价值评价中为合格,即CEC=1,取贴现率r为8%。结合该高校科研人员的晋升概率和年均工资,经计算科研人员甲的人力资本价值为642693.159元。可以看出科研人员甲在人力资本评估为“合格”的情况下的人力资本价值为642693.159元,而北京某市属高校2013年助教的年平均工资为82808.5元,该人力资本价值被低估。

五、结论

本研究讨论了在中国经济新常态下高校如何评估科研人员的人力资本,通过建立科研人员人力资本价值评估的模型对其进行评估,并以北京某市属高校为例进行了实证检验。结果表明,在考核合格的情况下,高等学校中占主体的地位科研人员的人力资本价值被低估。分析原因,主要是我国高校教师薪酬制度仍属于政府主导,薪酬水平受市场竞争机制影响较小,外部竞争力不足,这不利于吸引优秀人才加入高校教师队伍、投身高等教育事业。针对这种情况,我国高校应该制定有竞争力的薪酬机制,充分激发科研人员人力资本潜能,持续创新,提升在“新常态”下的核心竞争力,保持基业长青。

注释:

{1}刘伟,苏剑.“新常态”下的中国宏观调控[J].经济科学,2014(4)

{2}Huggett M, Kaplan G. The money value of a man[R]. National Bureau of Economic Research, 2012

{3}张帆.中国的物质资本和人力资本估算[J].经济研究,2000(8)

{4}Haizheng Li, Ake Blomqvist, Belton Fleisher etc. Human Capital in China 2013[R].http://humancapital.cufe.edu.cn/en1/uploads/soft/130705

/1_2116042751.pdf?,2013

{5}刘治松.论人力资本价值评估方法[J].生产力研究,2002(6)

{6}顾琴轩,周铖.国企经营者人力资本价值评估指标:国企与外企不同视角的研究[J].中国人力资源开发,2004(9)

{7}黄海燕.高校人力资本价值影响因素研究[J].现代教育管理,2010(11)

{8}Washer K M, Nippani S. Human Capital and the Balance Sheet [J]. Journal of Financial Counseling & Planning, 2004, 15(1)

{9}张国初等.人力价值管理计量研究[M].北京:社会科学文献出版社,2012(10)

{10}许书华.我国国有企业人力资本价值研究[D].天津大学,2005

(作者单位:北京服装学院人事处 北京 100029)

[作者简介:相洪贵(1980—),男,山东沂水人,硕士,经济师,主要研究方向为会计与资产评估。]

(责编:若佳)