众筹融资模式的系统性研究

2015-11-12郭佳德

郭佳德

(五邑大学 经济管理学院,广东 江门 529020)

一、引 言

根据英语单词溯源网站“Wordspy.com”,2006年8月,迈克尔·萨利文 (Michael Sullivan)第一次提出了“crowdfunding”一词,当时他正在经营一家为项目发起人提供融资服务的网络平台Fundavlog,他认为crowdfunding能够准确地解释Fundavlog的业务核心。另据CNKI检索,2011年2月,中国作家寒雨翻译并发表在《创业邦》期刊上的文章《众筹的力量》[1],首次将 Crowdfunding翻译为“众筹”;而香港地区则称之为“群众筹资”,台湾地区称之为“群众募资”[2]2。此后,众筹一词便在我国的学术、经济、政治等领域沿用开来。

众筹通常是指人们在互联网上的一种合作行为,汇聚一定的资金以支持其他人或组织发起的某项努力。[3]其实,这种聚小钱以办大事的筹资行为在很久以前就已经出现了,例如我国各个地方的寺庙或者祠堂,从古至今大都是以群众集体出资的方式进行建设或修缮的;自由女神像的底座是由约瑟夫·普利策通过报纸号召公众捐资建成的。而这种筹资行为演变为一种商业模式是在2000年后,互联网的作用功不可没,只有通过网络进行筹资的活动才能实质性地称为众筹。2003年,以粉丝为基础的音乐众筹网站ArtistShare在美国成立,标志着众筹融资模式的诞生。2008年以后,IndieGoGo、Kickstarter、点名时间等综合型众筹网站的成立,使得众筹融资模式受到人们的普遍关注。

众筹融资模式的主体由项目筹资者 (发起者)、投资者 (支持者)、众筹平台构成。筹资者发起的项目具有广泛的类别,比如音乐创作、电影拍摄、软件开发、产品生产等等,这些项目由于资金需求小、产品未定型、失败风险大等原因,难以通过传统融资渠道进行融资。筹资者通过众筹平台发布筹资项目的具体信息和回报方式,投资者按照筹资者设定的回报方式对项目进行小额投资,而众筹平台则对众筹成功的项目收取筹资额一定比例的手续费。一般而言,众筹可以分三种类别。第一种是回报式众筹,投资者在投资的项目运作成功后获得一定的回报,可以是一定数量的产品或者象征性物品,但一定不是金钱。第二种是权益类众筹,分股权众筹和债权众筹两种。股权众筹下投资者购入一定的众筹股,债权众筹下投资者将一定数量的资金贷给筹资者,在一定的期限后,投资者都能获得一定的资金回报。第三种是公益类众筹,众筹的项目具有公益性,投资者捐资给感兴趣的项目而不求回报。在实际情况下,以上分法不是严格的,因为有的项目兼有回报和公益的性质。

作为一种新出现的融资方式,众筹受到了国内外学者广泛的研究。2007年前后,由于众筹概念刚提出不久,国外的研究主要侧重于众筹的定义、运营模式、特点、参与者的动机等问题。2008年以后,随着一批综合型众筹平台的成立,众筹平台的分类、众筹风险、众筹的法律与监管等问题是研究的热点。2011年,我国第一家众筹平台“点名时间”成立,也是在这一年我国才有对众筹的相关研究。

本文安排如下:首先,提出“复杂众筹系统”概念,以此区别于由软硬件组成的众筹平台系统,采用系统科学的观点对众筹融资模式进行系统性分析。与其它复杂性系统类似,复杂众筹系统有其基本元素、系统结构和系统功能。其次,以复杂众筹系统为基础,系统性地分析了众筹存在的风险。最后,总结研究内容并展望未来的研究方向。

二、复杂众筹系统

以互联网为代表的现代信息技术对金融模式产生了颠覆性的影响,导致出现了既不同于商业银行间接融资、也不同于资本市场直接融资的第三种融资模式,称之为“互联网金融模式”[4]。众筹融资模式下融资者通过网络众筹平台直接向投资者融资,解决了小企业或个人融资难的问题,并且使普通民众获得直接参与投资的机会。因此,众筹融资模式属于一种互联网金融模式,众筹市场是金融市场内对正规投融资行业的补充。

(一)系统视角下的众筹市场

系统科学把系统作为研究对象,系统论认为系统是由若干元素或子系统以一定结构形式联结构成的具有某种功能的有机体。众筹系统与生态系统、社会系统一样,由基本元素构成,基本元素之间按照一定的行为规范、实体关系形成系统结构,从而成为具有融资功能的系统。

1.众筹系统的基本元素

人是社会系统的基本元素,是社会系统内的认知主体、创造主体、生产主体和享用主体,在其现实意义上是社会系统内的一切社会关系的总和或交汇点。[5]众筹融资模式中,投资者和融资者作为具有自主行为能力的人,是众筹系统的基本元素;而众筹平台由人搭建,是由人、软硬件设施所组成的具有企业权利和行为能力的主体,应当使其作为众筹系统的基本元素。如此,众筹融资模式下的主体就与众筹系统的基本元素一一对应。

2.众筹系统的结构

系统结构是个模糊的概念,它由系统的基本元素在时间或空间上的相互联系所描述。

从空间上看,众筹融资模式下的融资者和投资者之间的距离非常广。Agrawal和 Catalini等(2011)的一份研究发现,和传统的融资方式相比,众筹的投资者与筹资者之间的距离非常远,平均有3000英里;早期的投资者大部分是距筹资者比较近的人,而距离越来越远的投资者倾向于受到其他人的影响。[6]因此,融资者与投资者之间的空间距离是双方之间经济交易关系的表现,但是距离的大小并不代表经济交易关系的强弱,经济交易关系受到社交因素的影响。

众筹市场内各个众筹平台的经济关系也在空间上表现了众筹系统的结构。由于存在三种众筹模式,对应存在三种众筹平台,分别是回报型众筹平台、权益类众筹平台、公益类众筹平台。相同类型的众筹平台在众筹市场内竞相争取融资者与投资者入驻,表现出经济上的竞争关系;而不同的众筹平台共享众筹市场内的融资者与投资者,表现出经济上的合作关系。因此,可以把众筹系统细分为回报型众筹系统、权益类众筹系统、公益类众筹系统,这三个子系统在系统内表现出竞争的关系,系统间表现出合作的关系。

从时间上看,融资者与投资者之间关系的维持具有阶段性。一般而言,众筹平台规定的众筹时间在一个月以内,具体由众筹平台而定。如果在规定的时间内众筹成功,那么融资者与投资者之间的经济关系正式确定。融资者获得众筹的资金后开始实施项目,在实施阶段会定期更新项目的进展状况,待项目成功后,投资者获得相应的回报。可见,融资者与投资者之间经济关系的维持具有阶段性,并且时间跨度受项目实施进度的影响。不同的众筹项目具有不同的实施进度,众多融资者与投资者之间的经济关系维持时间千差万别。因此,不同的时间下,众筹系统的结构是不同的,表现出了纵向与横向的多样性。

3.众筹系统的功能

金融服务实体经济的最基本功能是融通资金,众筹的功能也是如此。刘海 (2015)从三个方面阐述了众筹对促进资本市场的发展和新经济增长的意义[7],众筹系统的功能可以从这三个方面具体表现。首先,众筹有效缓解了目前困扰中小企业的融资难问题;其次,众筹促进了民间资本的流动,拓宽了其投资领域,降低了投资风险;最后,众筹提供了新的就业平台,促进技术创新和新经济模式的发展。

4.众筹系统的函数表示

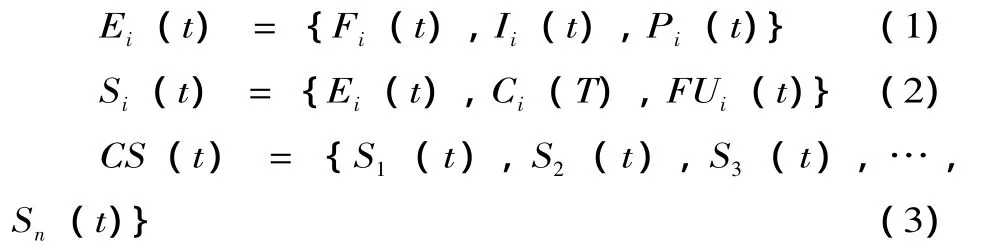

通过以上分析,可以将众筹系统用数学符号表示,如以下公式所示:

其中,Ei(t)代表众筹系统的基本元素,由融资者的集合Fi(t)、投资者的集合Ii(t),众筹平台的集合Pi(t)构成;Si(t)代表众筹子系统,Ci(t)代表系统的结构,FUi(t)表示系统的功能;CS(t)代表众筹系统。因为众筹系统由许多子系统组成,子系统的结构又随时间不断变化,所以在这些数学符号里加入了时间和众筹子系统的个数n。

(1)众筹系统的划分。CS(t)所代表的众筹系统具有区域性,如全球众筹系统、国内众筹系统、地方众筹系统,具体由研究的范围而定。Si(t)是子众筹系统,是由单个众筹平台、无数融资者和投资者参与所构成的系统。例如融资者与投资者围绕Kickstarter众筹平台所形成的众筹市场,可以将其看做一类子众筹系统,这类子系统的个数可由众筹系统中的众筹平台的个数而定。特殊地,在子众筹系统内,把由单个众筹平台、单个融资者和无数投资者所形成的众筹市场格局看做一类子系统。

(2)子系统之间的关系。根据《2015年7月众筹行业报告》,截止2015年7月底,全国共有正常运营众筹平台224家,并且数量以指数的形式不断增加。这必然导致僧多粥少的局面,除了在佣金收取的费率、方式上有所改变之外,众筹平台竞争的加剧也会倒逼其服务质量不断提高。因此,子众筹系统之间存在竞争的关系。此外,随着政府对众筹平台和众筹产品的管制,相关法律的不断完善,子众筹系统之间相互联系、合作、协调和同步,即子系统之间的协同关系[8],必将引导众筹系统由混乱状态走向有序。

(二)众筹系统的复杂性分析

复杂系统是具有中等数目基于局部信息做出行动的智能性、自适应性主体的系统。以下从复杂系统的几个基本特征出发,论证众筹系统的复杂性。

1.自组织

众筹融资模式最初只是艺术家的融资方式,众筹系统的结构和功能比较单一。在互联网技术飞速发展、科技进步日新月异的环境下,互联网金融蓬勃发展。传统银行电子化、电子支付、P2P借贷(债权型众筹)、众筹等互联网金融模式先后出现。众筹系统的演化表现出结构和功能的多样性。

2.非线性

众筹系统中基本元素或子系统的相互作用是非线性的,是多重反馈的结果,系统的总体结构不是元素或子系统之间相互关系的简单累加。众筹系统的非线性表现在融资者、投资者、众筹平台具有不断学习和反馈的能力,众筹子系统内和众筹子系统间存在竞争与合作的关系。

3.适应性

由于基本元素具有不断学习和反馈的能力,当所在的环境发生变化时,众筹系统能够自我调整以适应这种变化。

4.多样性

适应性造就多样性适用于解释众筹系统的多样性特征。例如,突破传统法律与监管环境下的严格限制,是目前我国众筹行业发展的困境。根据中国法律,众筹不支持以股权、债券、分红、利息形式作为回报,否则有非法集资之嫌[2]121。在众筹融资模式的三种类型中,股权众筹与法律的冲突比较大,因而目前为止没有得到充足的发展。P2P借贷则由于监管不严,导致行业鱼龙混杂,从业风险非常大。对于回报型众筹和公益类众筹,由于与法律的冲突比较小,因而获得了快速发展的机遇,但是这反而加剧了行业内的竞争。例如,“点名时间”转型为新品限时预购网站,本文认为是行业内的竞争导致的,因为竞争使得回报型众筹平台的利润逐渐缩小。目前,“点名时间”的许多预售商品是从Kickstarter或其他众筹平台众筹而来的,它演变成了一个寄生在众筹系统里的适应性主体,增加了众筹系统的主体多样性。

5.进化性

适者生存、不适者淘汰这一自然选择学说适用于众筹系统。如果把传统的金融市场看作资金融通的主要市场,那么众筹市场则是一个利基市场。为了迎合这一利基市场上的融资需求,并且适应法律环境,众筹系统里演化出了三种众筹融资类型。与生物圈里的生态位类似,众筹系统的三种子系统处于三种生态位上,生态位内外的元素 (主体)既相互合作又相互竞争。因此,众筹系统具有共生、寄生、竞合的主体,他们分别处在合适的生态位上,这种现象是进化的结果。

6.涌现性

所谓涌现性,通常是指多个要素组成系统后,出现了系统组成前单个要素所不具有的性质,这个性质并不存在于任何单个要素当中,而是系统在低层次构成高层次 (即由子系统构成系统)时才表现出来,所以人们形象地称其为“涌现”。众筹系统的涌现性可以通过公式(1)-(3)进行解释。公式 (3)说明众筹市场是由有限数量的众筹子系统构成的,具有动态结构和多种融资功能;公式(2)说明众筹子系统是由三种基本元素由经济关系组成的,有三种众筹子系统,对应具有动态结构和独有的融资功能的;公式 (1)说明众筹系统包含三种基本元素,但是单个基本元素却不具有与众筹系统相关的结构和融资功能。

根据以上描述,众筹系统是一个复杂系统。本文参照相关文献将该复杂系统称为“复杂众筹系统”(Complex Crowdfunding System),定义:复杂众筹系统是由有限数量的融资者、投资者、网络平台构成的,具有自组织、非线性、适应性、多样性、进化性、涌现性六个特质的众筹市场。

三、众筹风险的系统性分析

由于众筹市场的融资者、投资者、网络平台都存在参与众筹而发生损失的可能性,分析众筹风险不能仅仅从投资者的角度进行,基于复杂众筹系统的众筹风险分析提供了多角度的风险分析方法。

系统风险 (Systemic Risk)、系统性风险 (Systematic Risk)、非系统性风险 (Idiosyncratic Risk)经常被用于分析金融市场的风险。这三个词汇不容易区分,在许多文献中经常被混淆。张亮、许爱萍等 (2013)[9]从多角度区分了这三种风险。系统风险研究的是系统整体的风险,该风险具有传染性,例如金融危机中,一家金融机构的倒闭引起其他金融机构不断倒闭的金融系统风险。系统性风险是由政治、经济、社会等环境因素的变动对系统运行所造成的影响,该风险影响的是单个系统,不具传染性,例如利率的波动对股市所造成的影响。非系统性风险与系统性风险相对,它并不是指无系统性风险,而是指风险不影响系统整体,影响的是系统的单个主体,例如某上市公司财务问题所导致的个股价格的波动。

从研究现状上看,目前关于众筹风险的研究可分为系统性风险和非系统性风险两种。系统风险由于涉及到整个金融体系,众筹风险从现状看并没有那么大的危害性。

(一)众筹市场的系统性风险

众筹市场的系统性风险是由众筹系统所在环境因素造成的,属于众筹系统的外部风险,法律风险是目前已知的对众筹市场影响最大的系统性风险。

回报型众筹和公益类众筹遇到的法律问题较少,在我国的发展速度较快。但是如果没有规范运作,融资者发布虚假信息获取资金支持,众筹平台将筹集资金挪用,则可能触碰集资诈骗的刑事或行政法律风险。

权益类众筹的问题比较复杂,在不同的国家受到不同的待遇,甚至为现行法律所禁止,不得不采用变通方法规避风险。就我国现行法律问题而言,根据现行公司法和证券法的相关规定,债券类众筹和股权类众筹存在诸多的限制和法律红线。债券类众筹最可能触犯非法吸收公共存款罪、集资诈骗罪;股权类众筹最可能触犯虚假发行股票罪、擅自发行股份罪。[2]134-135

(二)众筹市场的非系统性风险

非系统性风险是由系统内部或子系统内部因素对主体产生的影响,风险不具系统性和传染性,风险来源可能是主体自身或其他主体。

1.众筹融资者面临的风险

首先,融资者面临技术风险。如果融资项目技术成熟,那么融资的项目创意可能被模仿者窃取,导致产品上市晚于其他竞争性产品而难以销售。如果融资项目不成熟,那么融资的项目运作失败的可能性较大,导致无法实现后期的投资者回报承诺。其次,融资者面临管理风险。融资项目的管理团队可能受限于管理能力、开发理念、环境适应能力等因素[10],导致项目运作失败或偏离原来的计划,对投资者的承诺无法实现。

2.众筹投资者面临的风险

众筹投资者面临的风险主要有以下几种:

(1)信用风险。受网络环境影响,众筹的参与主体面临着信息不对称的风险,双方之间的委托代理关系容易出现问题。首先,融资者在网上发布的信息有限,在难以有效鉴定信息真实性和可靠性、中间缺乏担保和监管制度的情况下,投资者把资金委托给融资者后容易面临欺诈、所得回报不合期望等风险。其次,众筹平台如果是自己管理众筹资金,投资者将面临资金被众筹平台卷走或挪用的风险。2013年来,许多P2P借贷平台跑路事件说明了该风险的存在和严重性。最后,对于采用“领投+跟投”模式的众筹,如融资者与领投人之间进行串通圈钱,比如其相互之间是亲属关系、熟人关系,这样就很难保证投资者的权益不受损害。另外,若领投人名气很大或者跟投的人数众多,则会产生羊群效应,大量投资者盲目跟风进行投资,这样更使得风险成倍增加。

(2)时间风险。由于众筹项目成功筹资以后,投资者还得等项目取得成功才能获得回报。消费者可能等很久才获得回报,还可能等一段时间后发现所得回报不符合自己的预期,更甚者,项目进展缓慢,消费者的回报遥遥无期。

(3)隐私风险。投资者在众筹平台注册时留下了真实姓名、身份证、银行卡、手机号等重要隐私信息,众筹平台如果受到黑客攻击,这些隐私信息往往被窃取并非法利用。

(4)维权风险。在众筹融资模式下,投资者损失的认定、举证、计算与赔偿都比较困难,并且维权的资金成本和时间成本较高,投资者有不易维权的风险。

3.众筹平台面临的风险

众筹平台应该成为我国未来众筹法案的风险监管与保护对象,因为它面临着来自融资者与投资者的风险的威胁。

融资者或融资项目审查不周容易引发众筹平台的声誉风险。融资者作为资金的需求方,融资时会尽量突出对自己有利的信息,隐瞒对自己不利的信息。另外,我国目前的社会信用体系还不完备,特别是个人信用体系还没统一。这些因素使得一些资质不高的融资者通过众筹平台的审查环节,一旦发生大规模的违法或违约行为,就会使得众筹平台面临声誉风险。

担保模式引发的风险。目前我国的众筹平台大都是担保模式,即如果融资者无法兑现对投资者的回报要求,或者融资者骗取了投资者的资金,众筹平台用自有资金补偿投资者,使投资者的利益受损达到最小。当许多融资者无法履行承诺,或者发生重大的融资者欺诈行为时,众筹平台可能无法提供足量资金用以补偿投资者,从而面临破产或倒闭的风险。

四、结 语

众筹市场是个复杂系统,本文称之为复杂众筹系统,它由回报型众筹系统、权益类众筹系统、公益类众筹系统组成,这三个子系统又由有限个子系统组成,这些子系统是由有限个融资者和投资者围绕单个众筹平台组成的。从复杂众筹系统角度上看,众筹风险能够合理地归纳和区分,众筹市场的系统性风险属于整个复杂众筹系统,而众筹市场的非系统性风险则属于组成系统的子系统。

目前,众筹融资模式在我国正处于快速发展期,但是相应的行业监管却不到位,行业法律不健全。尽管证监会在2014年年底颁布了《私募股权众筹融资管理办法 (试行)(征求意见稿)》,但是该法案却被认为对行业管得太严,并且对于回报型众筹、公益类众筹并没有涉及。因此,今后众筹融资模式必将暴露出一些新问题。系统科学的方法为研究这些众筹问题提供了一种新思路。

[1]MORAN G,寒雨.众筹的力量 [J].创业邦,2011(2):79.

[2]魏来.玩转众筹 [M].北京:机械工业出版社,2014.

[3]盛佳,柯斌,杨倩.众筹:传统融资模式颠覆与创新[M].北京:机械工业出版社,2014:4.

[4]谢平,邹传伟.互联网金融模式研究 [J].金融研究,2012(12):11-22.

[5]闵家胤.社会系统的新模型 [J].系统科学学报,2006(14):29-34.

[6]AGRAWAL A K,CATALINI C,GOLDFARB A.The geography of crowdfunding[R].Cambridge:National Bureau of Economic Research,2011.

[7]刘海.网络众筹、微筹的风险监管与发展路径 [J].商业经济研究,2015(5):100-101.

[8]刘香.网络金融系统的协同发展初探[J].黑龙江对外经贸,2006(3):35.

[9]张亮,许爱萍,李树生,等.金融体系“系统风险”的理论辨析——与“系统性风险”的区别与联系[J].金融理论与实践,2013(8):6-10.

[10]孔祥丽.风险投资评估与决策研究:基于模糊理论[M].北京:经济管理出版社,2011:50-51.