三精制药死亡揭秘:营销PK研发

2015-11-10孔庆林费芸

孔庆林 费芸

【摘 要】 2015年三精制药通过置换出全部医药工业类资产和负债彻底退出“医药生产”行业而突然死亡。文章以该公司2005—2014年营销费用与研发费用数据为依据,对三精制药死亡进行揭秘,得出结论是:营销支出会带来“烟花式”短期繁荣,研发支出及成功才是长期盈利之源。

【关键词】 三精制药; 营销; 研发

中图分类号:F275.3 文献标识码:A 文章编号:1004-5937(2015)22-0058-04

一、案例介绍

(一)三精制药发展历程

三精制药的前身哈尔滨天鹅实业股份有限公司(简称天鹅股份,股票代码:600829),1994年2月在上海证券交易所上市,主要业务范围为开发、生产和经营水泥等建筑材料。2004年9月28日,根据天鹅股份、建材集团、哈药股份、哈药集团签署的相关协议,天鹅股份名称变更为“哈尔滨哈药集团三精制药股份有限公司”,股票随之变更为“三精制药”,股票代码不变。2005年三精制药通过置出水泥资产,换入药业股权完成资产重组,实现借壳上市,公司随即更名为“哈药集团三精制药股份有限公司”(以下简称“公司”),公司产品结构以非处方药和保健食品为主。2015年4月23日三精制药通过置换出全部医药工业类资产和负债正式退出资本市场,且更名为“哈药集团人民同泰医药股份有限公司”(简称人民同泰,股票代码不变)。人民同泰主营业务变更为医药批发、医药零售等医药商业业务,三精制药彻底退出了医药工业领域。

(二)三精制药利润历程

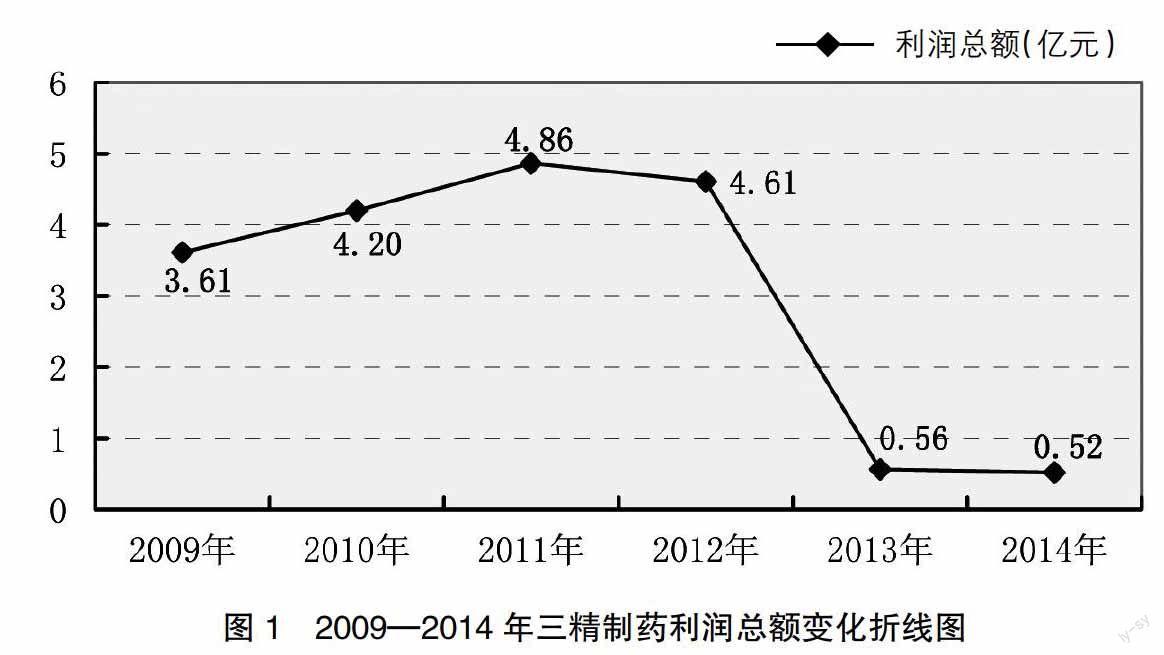

三精制药2005—2008年分别实现利润总额为2.52亿元、2.53亿元、3.04亿元、3.54亿元,实现了借壳上市以来利润总额连续4年的稳步增长。2009年7月27日,董事会推举刘占滨为三精制药新任董事长,同年受金融危机影响实现利润总额约为3.61亿元,同比增长仅为1.98%。2010年受甲型H1N1流感影响,利润总额增幅上升为16.34%,约为4.20亿元;2011年实现利润总额为4.86亿元;2012年三精制药利润总额为4.61亿元,开始下跌;2013年呈现断崖式下跌,全年的营业收入约32亿元,实现利润总额仅为区区5 600万元,同比大跌88%。2014年5月19日,三精制药的原董事长刘占滨在逊克县医院三楼卫生间摆脱监护法警,从窗户跃出坠地身亡。因该案件至今没有结案,坊间传闻刘占滨自杀与三精制药广告回扣有关。2014年三精制药利润总额为0.52亿元。

为更直观地显示自2009年刘占滨上任以来,三精制药2009—2014年利润总额出现的断崖式下跌,笔者将有关数据绘成折线图如图1。图1清晰地显示了2013年三精制药利润出现了断崖式下降。

三精制药2009—2014年每股收益情况也具有断崖式变化特征,如表1。

二、三精制药利润总额断崖式下跌原因揭秘

三精制药利润总额断崖式下跌的原因:公司2012年年报中将其归因于国家医改政策及销售费用的上升所致;在2013年年报中提出是受医改政策与行业竞争加剧影响,导致其主导产品销售收入下降,进而造成利润的下滑。将断崖式下跌原因归咎于医改等外部原因,笔者认为是错误的。本文以三精制药2009—2014年年报数据,结合同行业有关公司同时期对应数据,试图揭秘三精制药死亡最本质、最核心的原因。

本文选取影响企业短期利润的销售费用和影响企业长期发展的研发费用两个指标进行分析。

(一)销售费用揭秘

表2和表3分别反映的是2009—2014年销售费用占营业收入比率和广告费用占销售费用比率情况。

根据表2和表3可以看出,2009—2014年间,三精制药的成本费用构成中,销售费用占营业收入的比率较大,2009—2014年销售费用占营业收入比率平均为27.74%,其中广告费占销售费用的比率最大,2009—2014年广告费占销售费用的比率为50.77%。即三精制药死亡前六年中,销售费用占营业收入的比率近三分之一,其中超过一半为广告费用支出。结论之一是广告费用支出是导致三精制药销售费用过高、影响利润总额变化的主要因素。

三精制药曾强调医改是利润总额断崖式下跌的原因,该原因是否成立,需要进行同行业比较。笔者选取中国非处方药物协会公布的2014年中国非处方药企综合统计排名前20名企业中已上市的10家同行业药企有关广告费用占营业收入的比率进行比较,详见表4。

从表4可以看出,2014年三精制药广告费用占营业收入比率高居第二位,约为14.89%,而营业收入最高的云南白药,广告费用占营业收入比率仅2.40%。广告费用占营业收入比率最低的是天士力,约为1.83%。2014年排除三精制药之外10家非处方药企广告费用占营业收入比率的平均额约为6.41%。无论是单从广告费用支出额看还是从广告费用占营业收入比率来看,三精制药的广告支出在行业中比率较高。可见,三精制药巨额广告费用支出给公司带来了“烟花式”短期繁荣,但也导致公司成本费用支出居高不下,是2013年利润总额断崖式下跌的重要原因之一,也是坊间传闻的土壤所在。

(二)研发支出揭秘

高额研发投入是高新技术企业长期生存和获利的战略法宝,具有十分重要的意义。世界制药前十四强研发费用占销售收入的比例处于15%~20%,只有排名第三位、第五位和第七位的默克、百时美施贵宝和强生的比例低于15%,但均高于7%,符合麦克·墨菲提到的高新技术企业四个最重要的因素之一,研发费用至少占销售收入的7%。笔者认为,医药制造业等高新技术企业的研发费用占销售收入的比例不得低于7%,才能够具有长期盈利能力。

三精制药曾是我国制药行业重点高新技术企业,巨额营销支出带来了“烟花式”短期繁荣,但要实现公司的长期盈利能力需要研发支出投入,公司是否在研发支出上也投入巨额支出以赢得公司美好的长期未来呢?表5为2009—2014年三精制药研发支出占营业收入比率情况。

根据表5可知,三精制药近几年研究开发投入非常少,2009—2013年其研发支出占营业收入的比例平均不到1%,与国际上的通行标准差距较大,可见该公司对产品研发的重视程度很低。2014年因其营业收入持续下跌,研发支出占营业收入比率虽然有所增加,但研发支出总额较2013年仍下降了0.1亿元。

按照前文逻辑思路,表6反映的是2014年三精制药与10家同类非处方药企研发支出占营业收入比率表。

根据表6,研发支出占营业收入比率最高是奇正藏药,2014年研发支出占营业收入的比率约4.11%。综观2014年11家药企,研发支出占营业收入比率超过3%的有3家,除去三精制药的其他10家非处方药企研发费用占营业收入平均比率为2.47%。2014年三精制药的研发支出在11家企业中,比率倒数第二,可见,三精制药研发投入少,不太重视新产品研发。三精制药研发支出投入远远落后于营销支出,不重视研发支出,公司长期盈利能力越来越弱,导致最后死亡也是必然趋势。

在药品市场营销中,多样化产品广泛存在,并伴有潜在市场风险。当患者对市场上早已存在的药品失去兴趣并转向其他产品时,该类药品就进入衰退期,即使这个时候通过降价促销,企业也极有可能无利可图。此时企业只有通过开发新药品才能继续吸引消费者关注,即使旧产品退出市场舞台,新产品也能替代旧产品维持市场生命力。随着医药行业竞争的加剧,三精制药不重视研发,进而导致产品落后,而产品越落后,研发投入越少,研发投入越少,产品越落后,最终将自己陷入一种黑洞般的恶性循环。三精制药长期以来均不重视新产品的研发支出,仅仅依靠早年开拓的“蓝瓶”等品牌维持着市场份额。随着时代的发展,市场竞争更加激烈,因为没有创造出新的利润增长点,三精制药竞争力越来越小,再加上公司广告支出比率太高,直接导致了三精制药2013年利润总额的断崖式下跌,也造成了今天三精制药彻底退出医药生产行业的死亡结局。

三、研究结论与启示

(一)研究结论

约翰·菲利普·琼斯早在1995年就进行了“纯独源性”(Single-Source-Research)研究,得出了“广告对销售具有明显立竿见影的短期效果”的结论。该结论认为,对于某些品牌,即使只做一次广告即可收到使销售量立增的效果。不可否认三精制药在2003年创造了投入2 000万元广告费获得1个亿收入的神话,广告支出对于非处方药企的销售影响是毋庸置疑的。从短期来看,大手笔的广告投入有利于短期盈利能力的增强,对于新产品,通过广告打响知名度也是必然选择,但是从长期发展眼光看,参考广告产品生命周期的规律,仍然维持高昂的广告费用不仅使资金得不到合理利用,而且也会增加企业的成本费用,最终导致企业长期盈利能力降低。

根据产品生命周期规律,在新产品投入期和成长期,配合开拓性广告和竞争性广告有利于销售额和利润的增长,而在产品的衰退期,同样保持以前的广告投入规模是无用的,必须寻找新的利润增长点。通过加大研发投入开拓出新产品,扩大产品的差异化,实现新旧产品更替的技术进步路径,进而促进企业的可持续发展才是王道。三精制药案例深刻地说明:营销支出会带来“烟花式”短期繁荣,研发支出及成功才是长期盈利之源。

(二)案例启示

本文通过对三精制药营销支出与研发支出的分析,认为营销支出对企业经营业绩短期具有“烟花式”效应,而研发支出对公司长期业绩可持续增加具有战略意义,对其他同行业企业具有借鉴作用。

1.实现营销支出与研发支出的战略均衡

对于已有较高知名度的非处方药品品牌,不需要继续保持高额的广告费投入,因其广告品牌的形象早已建立,则不再需要持续巨额营销支出。从这个角度来讲,公司应根据自己的实际情况,合理协调营销支出和研发支出,适当减少广告费用。减少广告费用,一方面,可以降低企业期间费用;另一方面,资金可用于研发支出,推出新药品,从而创造公司新的利润增长点,实现资金的优化配置。

2.规范营销支出信息披露

三精制药2009年以前的报表中均没有披露营销支出(尤其是广告费用明细),因此早期无法发现巨额广告费隐藏问题,直至2013年公司利润总额出现断崖式下跌,营销支出问题才被关注。我国已发布的会计准则中,对研发支出披露提出了较为详细、符合国际惯例的会计信息披露规范,但对企业的营销支出,尤其是其中的广告费用支出,没有进行较好的会计信息披露规范。笔者建议:应该规范营销支出(特别是广告费用支出)的会计信息披露制度,避免广告回扣等腐败问题的发生。

3.加强广告市场监管,倒逼企业营销模式转变

对于非处方药企来说,仅仅依靠巨额营销支出(尤其是广告支出),不重视研发支出,很可能迎来和三精制药一样“烟花式”的繁荣,长此以往很可能会步三精制药的后尘。政府应建立健全管理监督机制,加强对非处方药品广告监管,适当限制某些药企的轰炸式广告播出,迫使我国非处方药企转变营销模式,加大药企的研发支出比率,推进药企实现技术进步与科技创新。

【参考文献】

[1] 王启迪.刍议新医改政策对制药企业药品营销的影响[J].商业经济,2012(9):60-61.

[2] 寇文煜.跨国公司研发本地化实证研究 [M].北京:中国财政经济出版社,2004:102-123.

[3] 刘永忠,李沛然,王苛宁.广告策略分析与新思路——以OTC药品的电视广告为例[J].中国商贸,2014(11):182-184.

[4] 约翰·菲利普·琼斯.强势品牌的背后——从广告战略到广告攻势[M].北京:机械工业出版社,2002:73-92.

[5] 杨倩楠.三精制药公司广告策略研究[D].哈尔滨工业大学,2014:22-25.

[6] 殷勤才.关于企业研发费用的信息披露[J].中国集体经济,2011(36):145-146.