国内矿山项目并购财务风险评估研究

2015-11-10郑明贵王训洪

郑明贵 王训洪

【摘 要】 国内矿山项目并购是一项非常复杂的系统工程,面临许多风险,其中财务风险是最重要和最复杂的风险之一,因此,对国内矿山项目并购的财务风险进行评估具有重要意义。首先采用德尔菲法对影响财务风险的主要因素进行识别;其次建立风险评估指标体系,采用专家调查法确定各评估指标的权重,并对各评估指标进行分级;最后建立了国内矿山项目并购财务风险变权评估模型,并将模型运用到典型案例中,利用Matlab软件编程计算出各评估指标的变权值及变权综合评估值,得出该案例并购财务风险等级为一般,评估结果与实际较为吻合。

【关键词】 国内矿山项目; 变权原理; 财务风险; 风险评估

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)22-0071-04

近年来我国企业间的并购活动不断发生,并购交易额不断扩大,作为资本运营的重要手段,国内并购活动正风起云涌。国内矿山企业普遍存在整体技术水平较低、资源利用率不高和产业集中度低等问题,而并购能为企业带来先进的技术与资源。因此,国内矿山项目并购将是矿业做大做强的一个趋势。国内矿山项目并购活动具有交易额巨大、投资回收期长、风险类型多等特征,其中财务风险是最重要和最复杂的风险之一。

一、国内矿山项目并购财务风险评估指标体系的建立

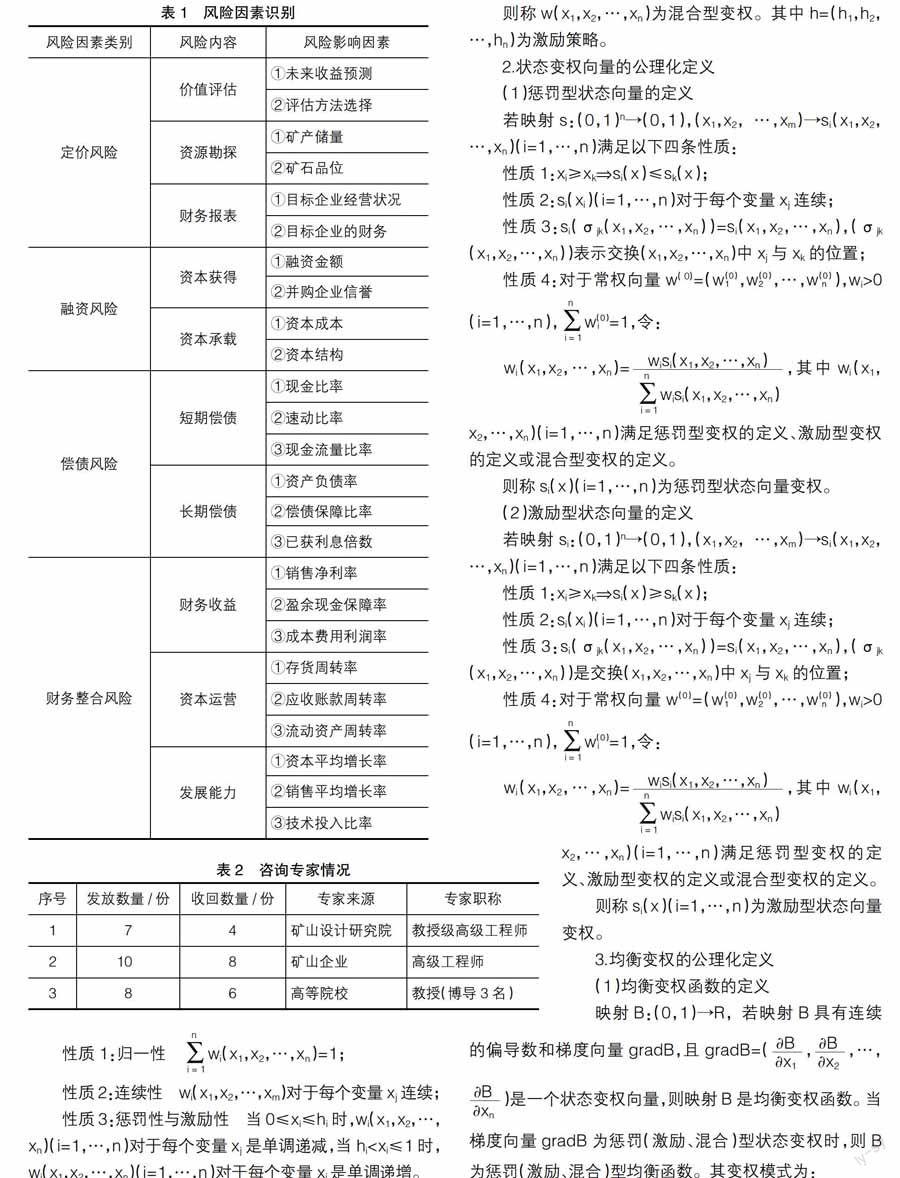

(一)财务风险因素识别

财务风险因素识别是研究并购活动中的主要财务风险因素及其来源、性质、原因和导致的后果。风险因素识别的目的是找出并购活动中的财务风险因素、财务风险原因以及风险所导致的后果,从而揭示并购财务风险的形成机理。

采用德尔菲法对国内矿山项目并购财务风险因素进行识别。经过罗列总结,风险因素识别结果见表1。

(二)评估指标体系的构建及指标权重的确定

1.评估指标体系的构建

依据表1,将风险类别作为一级评估指标,风险因素作为二级评估指标,构建了国内矿山项目并购财务风险评估指标体系。

2.评估指标权重的确定

采用专家调查法确定评估指标的权重,向矿山设计研究院、矿山企业和高等院校的25名相关专家发出了征询意见表,共收回18份问卷,专家情况见表2所示。

采用算术平均法计算各评估指标权重,结果见表3所示。

二、国内矿山项目并购财务风险评估模型

(一)变权基本原理

变权原理是我国汪培庄教授于20世纪80年代提出的一种新的综合评估方法,它是相对于常权原理而言的。在实际问题中,若权向量保持不变,将会使问题出现“失衡状态”,而变权方法能够弥补常权方法在这方面的缺陷。

1.变权的公理化定义

(二)基于变权原理的国内矿山项目并购财务风险评估模型

1.评估指标的分级规则

根据表3,对国内矿山项目并购财务风险评估指标进行分级,分级规则见表4所示。

2.评估集合的建立

风险评估集合为V:V={V1(低),V2(一般),V3(较高),V4(高)}。根据分级规则,规定风险低为[8,10],一般为[6,8),较高为[4,6),高为[2,4)。

3.均衡函数及变权公式的确定

选用均衡函数公式(4)及相应的变权公式(6),并取不同的?琢值进行评估。

4.并购矿山各评估指标的分级值

根据拟并购企业的实际情况,按照分级规则进行确定。

5.变权综合评估

式(8)中,wi为评估指标权重;si为评估指标的分级值。

三、案例研究与应用

以国内某矿山集团并购赣州某钨矿为例,利用变权评估模型进行评估与应用。

(一)确定各评估指标的分级值

根据该并购项目实际情况及并购可行性报告,结合分级规则,确定各二级评估指标的分级值,结果见表5。

(二)变权综合评估

根据表3、表5、公式(8)及变权公式(6),依次取?琢为0.2,、0.4、0.6、0.8、1、1.5、2、2.5和3,并采用Matlab软件编程进行计算,编程代码略,变权重计算结果见表6,变权综合评估结果见表7。

根据表7,当?琢=1时,即进行常权综合评估时,V=7.86600;当0<?琢<1时,即进行惩罚型变权综合评估时,V也在7.7781以上;当V>1时,即进行激励型变权综合评估时,V则越来越大,说明该并购项目各指标评估均较好,没有极端指标。综上得出该并购项目的财务风险为一般。

四、结论

(1)分析了国内矿山项目并购财务风险的主要影响因素,并进行了因素识别,建立了财务风险评估指标体系,采用专家调查法确定了各评估指标的权重。

(2)制定了国内矿山项目并购财务风险并购指标的分级规则,建立了国内矿山项目并购财务风险变权评估模型。

(3)以国内某矿山集团并购某钨矿项目为例进行研究,利用Matlab软件编程计算出变权值和变权综合评估值,得出该案例并购的财务风险为一般,评估结果与实际较为吻合。案例应用结果表明该模型的实用性较强,计算简便,为科学评价和决策提供了一定的参考依据。

【参考文献】

[1] 李鹏志.公司并购的财务研究[J].公司治理,2011(32):94-96.

[2] 田波平.基于广义事件窗的上市公司风险及绩效评价[D].哈尔滨:哈尔滨工业大学博士学位论文,2006.

[3] Marc J Epstein. The Determinants and Evaluation of Merger success [J]. Business Horizons,2005(48):37-46.

[4] 张立平.紫金矿业并购财务风险评价与控制[D].长沙:中南大学硕士学位论文,2013.

[5] 杨知宇,杨景海.基于现金流量视角的财务风险预警模型分析——以ST上市公司为例[J].会计之友,2014(30):46-51.

[6] Servete Gruda, Brilanda Bushati.Control of Mergers and Acquisition, Its Impact on the Market Development[J].Journal of US-China Public Administration,2012(3):15-23.

[7] 林琳.企业并购过程中若干财务问题的风险控制研究[D].上海:上海交通大学硕士学位论文,2009.

[8] 闵剑.企业跨国并购风险动态监测研究[D].武汉:武汉理工大学博士学位论文,2013.

[9] 韩德余,白雪峰.新时期高校财务风险的成因及预警机制的建立——基于未确知测度模型[J].会计之友,2013(6):118-122.

[10] 张珂.事业单位财务预警模型的实证研究[J].会计之友,2013(2):71-74.

[11] 田军,张朋柱,王刊良,等.基于德尔菲法的专家意见集成模型研究[J].系统工程理论与实践,2004(1):57-62,69.

[12] 汪培庄.模糊集与随机集落影[M].北京:北京师范大学出版社,1985.

[13] 刘文奇.一般变权原理与多目标决策[J].系统工程理论与实践,2000(3):1-11.

[14] 郑明贵,赖亮光,袁怀雨.基于变权原理的海外矿业投资多目标柔性决策模型[J].中国矿业,2011(2):30-35.

[15] 韩东.常权分析和变权原理[D].武汉:国防科技大学硕士学位论文,2003.

[16] 李德清,谷云东,李洪兴.关于状态变权向量公理化定义的若干结果[J].系统工程理论与实践,2004(5):97-102.

[17] 谢为,郑明贵.世界主要铁矿资源国家矿业市场环境评价研究[J].金属矿山,2013(9):56-60.

[18] 车雨红.变权公式中参数?琢的性态分析[J].价值工程,2012(14):245-246.