企业社会责任与财务绩效相关性研究——以山西省上市公司为例

2015-11-10孟琦

孟 琦

(晋中学院经济管理学院,山西晋中 030619)

在当今社会,获取利润最大化是企业经营的最终目的[1],也是使企业在激烈的市场竞争中生存下来的最直接手段。然而,企业作为一个社会主体,在追求盈利创造价值的同时,还肩负着相关的社会责任[2]。近年来,企业由于只顾自身发展而忽略社会责任的负面新闻屡屡发生,三鹿奶粉事件、中国铝业山西分公司污染物超标排放等事件引人深思。企业何尝不知道负面新闻对品牌发展带来的影响,只是履行社会责任势必造成成本的增加,导致绩效减少。但是长远看来,良好的社会形象可以吸引更多的消费者、带来更多的投资,有利于企业的可持续发展[3]。所以,企业承担社会责任与财务绩效之间存在怎样的关系成为业界讨论的热点,然而由于地域的特殊性和市场的多变性,尚未有统一定论。基于此,本文仅选择山西省上市公司为研究对象,旨在利用实证检验分析社会责任与财务绩效之间的关系。

一、研究设计

(一)样本选取与数据来源

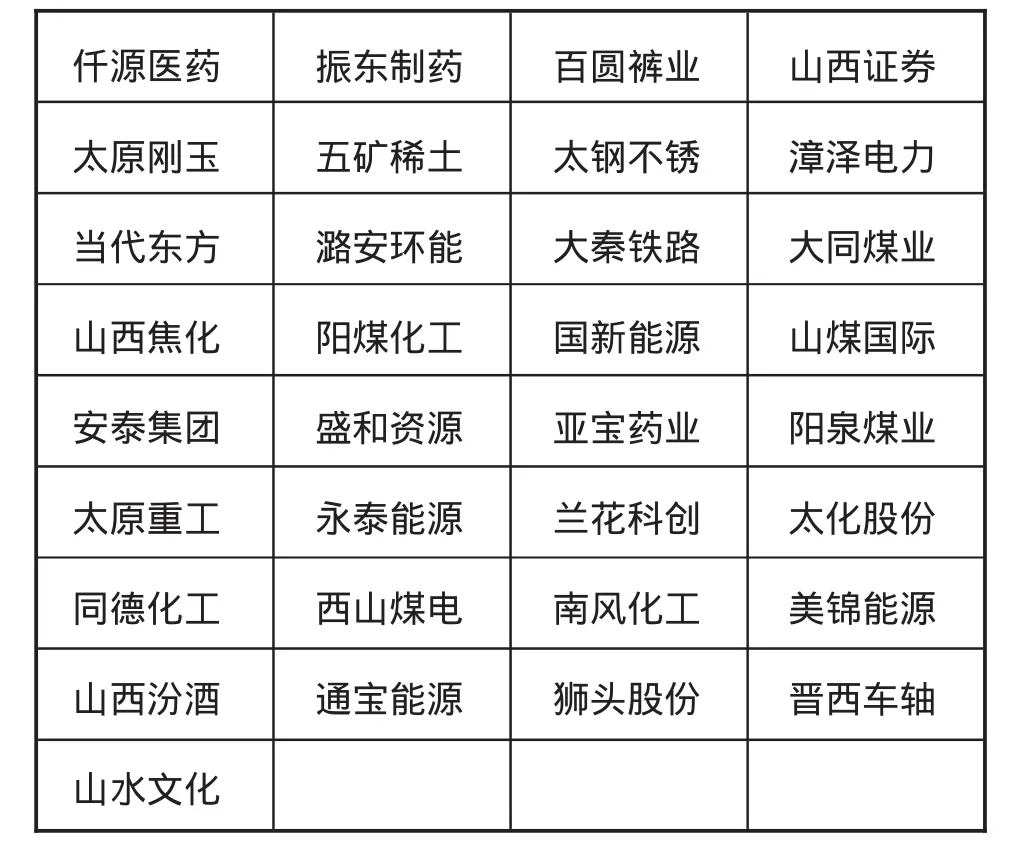

截至2015年2月,山西省在沪深两市的上市公司共36家,剔除数据资料不全及ST股份的3家公司,共得到有效样本33家作为研究对象,公司名称如表1所示。所有财务数据均来自新浪财经频道披露的公司2014年年报,非财务信息获取自样本公司的官方网站。实证分析软件为SPSS19.0。

表1 样本公司名称

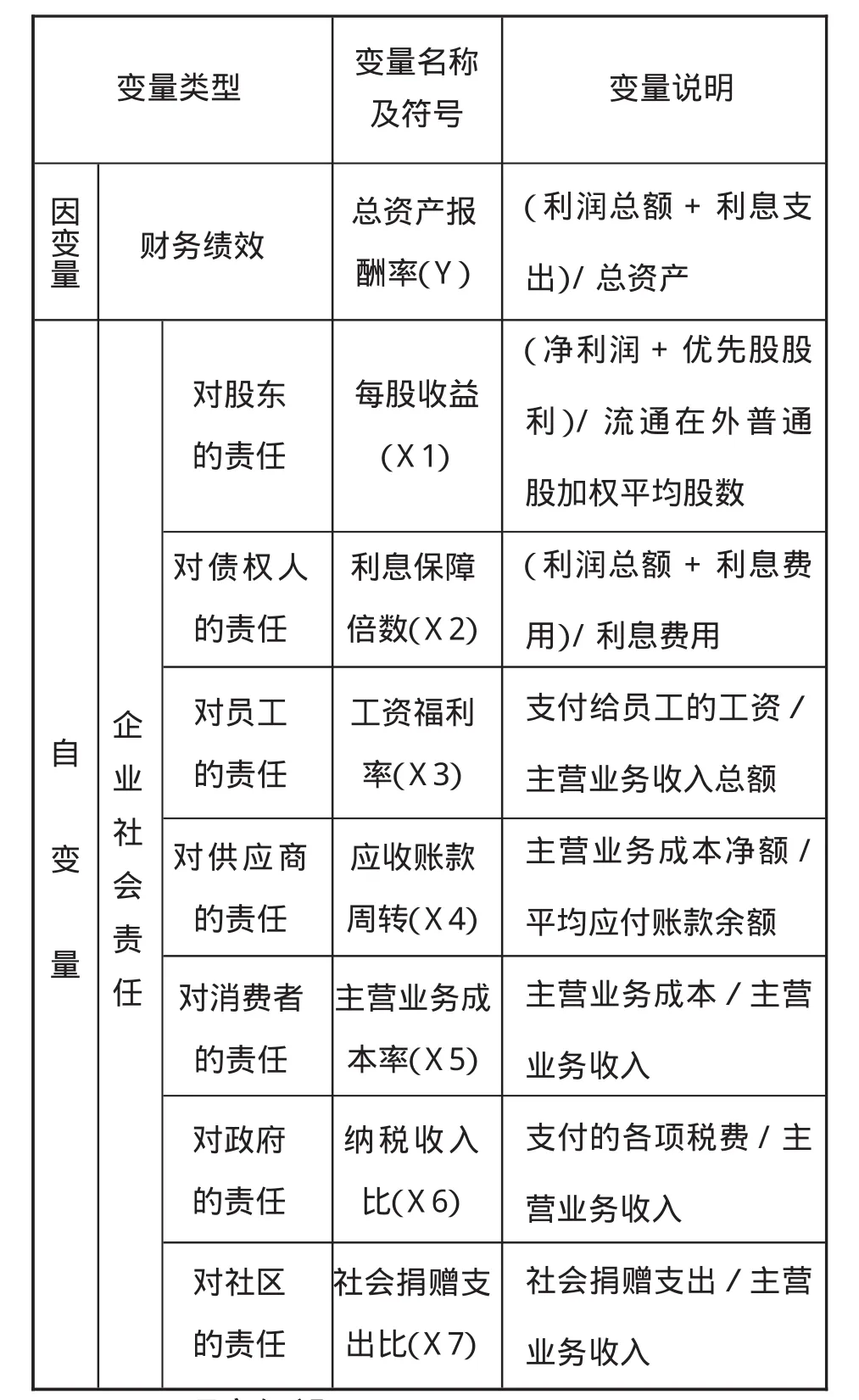

(二)变量的选取与设计

1.企业社会责任变量

2008年1月国务院国有资产监督管理委员会制定发布《关于中央企业履行社会责任的指导意见》督促企业在关注自身发展的同时履行社会责任。该文件要求企业注重产品质量,节约自然资源,维护职工合法权益,最大限度满足消费者需求,参与社区建设等。总体看来,企业的社会责任主要体现在对股东、对员工、对消费者、对政府及社区等几个方面,同时可选为企业社会责任变量。

2.财务绩效变量

财务绩效表现为企业运行过程中对成本的控制以及经营的效果[4],体现了企业的营运能力、偿债能力、盈利能力和抵御风险的能力。总资产报酬率作为企业一定时期内获得的报酬总额与资产平均总额的比率,是衡量企业运营效益的重要指标,可作为研究财务绩效的变量。企业社会责任变量与财务绩效变量选取如表2所示。

表2 变量名称表

(三)研究假设

假设1:企业履行对股东的责任与财务绩效呈正相关关系。股东是最大的利益相关者,也是企业履行社会责任最基础的方面。提高每股收益可以增加股东的投资积极性,长远看来,有利于保证资金的稳定性,提高财务绩效。

假设2:企业履行对债权人的责任与财务绩效呈正相关关系。从债权人处借入的资金也是企业资金的一项重要来源。企业对债权人的责任表现为低风险运营和按时还本付息,所以责任的履行可以提高企业信誉,增加债权人信心,有利于保持正常的资本结构。

假设3:企业履行对员工的责任与财务绩效呈正相关关系。员工是企业组织结构的重要组成部分。加强以人为本管理,完善薪资福利体系,营造和谐舒适的工作环境可以调动员工积极性,提高工作效率,有利于创造更多的经济效益。

假设4:企业履行对供应商的责任与财务绩效呈正相关关系。企业对供应商的责任主要表现在诚实守信、按时结清款项,这样有利于保持友好的合作关系,保证企业生产链的畅通有序,为提高财务绩效创造必要条件。

假设5:企业履行对消费者的责任与财务绩效呈正相关关系。企业有责任为消费者提供性价比优良的产品并保证完善的售后服务。这不仅可以为企业树立良好的品牌形象,也有利于可持续发展和保持稳定的财务绩效。

假设6:企业履行对政府的责任与财务绩效呈正相关关系。按照相关政策法规规定,企业有责任和义务对所得收入进行纳税。同时也会得到政府相应的政策扶持,有利于适应复杂的经济环境。

假设7:企业履行对社区的责任与财务绩效呈正相关关系。企业履行对社区的责任主要通过社会捐赠实现,比如捐赠图书馆、修缮敬老院等。慈善行为可以树立企业良好的品牌形象和口碑,给企业带来潜在的客户群,一定程度上可以提高财务绩效。

二、实证检验

(一)模型构建

根据研究假设与变量选取,建立以下回归模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+ε

其中Y代表因变量,X1、X2、X3、X4、X5、X6、X7分别代表各自变量。β0为常数项,β1、β2、β3、β4、β5、β6、β7分别代表各自变量的回归系数,ε为误差项。

(二)回归分析

将样本数据导入SPSS19.0进行线性回归分析,得到的结果如表3、表4、表5所示。

表3 模型汇总

由表3模型汇总可知,R2=0.918,调整后的R2=0.843,说明该方程拟合优度非常好。各自变量与因变量之间存在较强的线性关系,样本数据中不被解释的变量很少,该方程合理可用。

表4 方差分析表

通过表4的方差分析可知,F=9.180,说明自变量对因变量的解释能力很强,而且sig.=0.01小于显著性水平0.05,进一步表明自变量与因变量之间存在显著相关关系,可以建立线性回归方程。

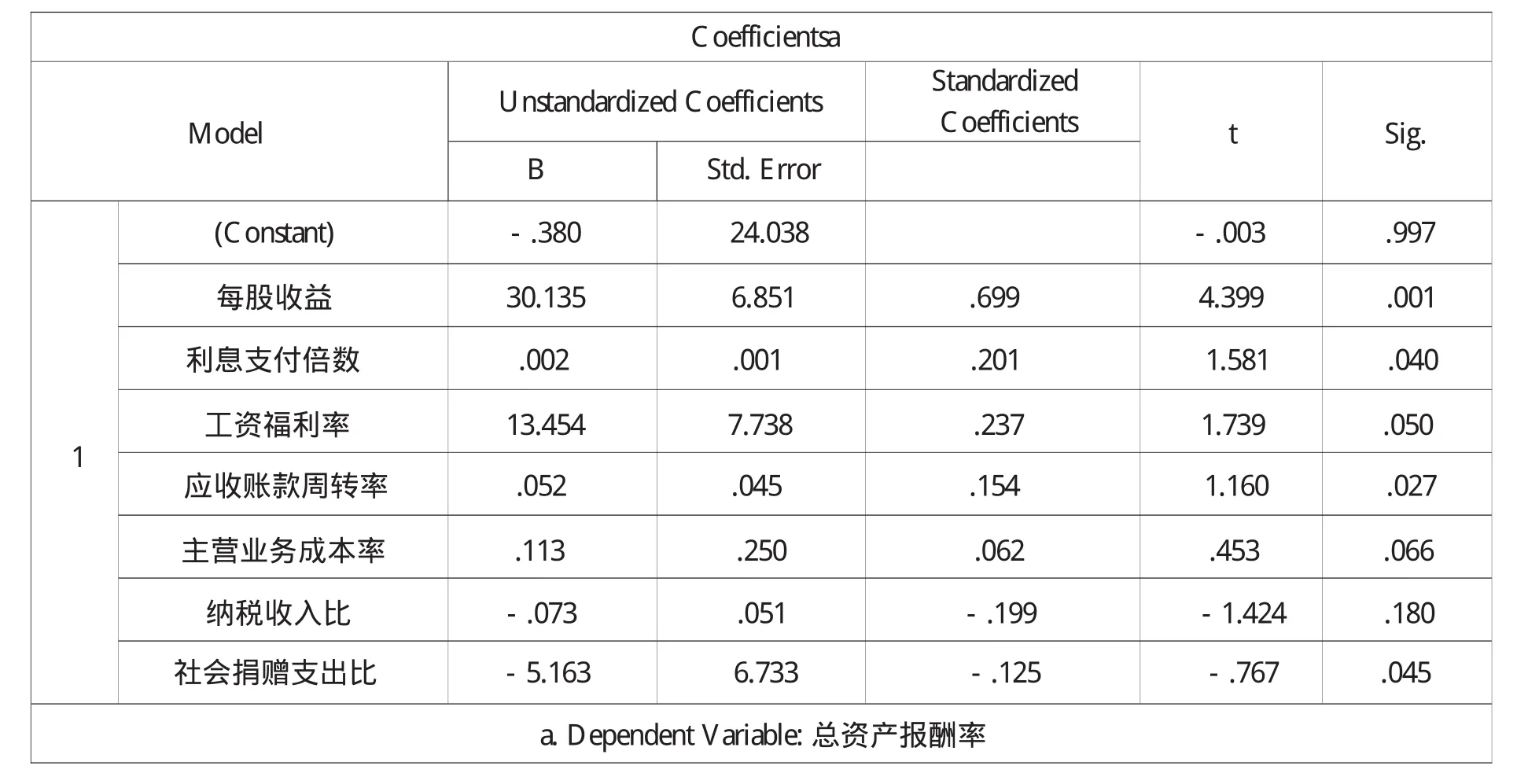

表5 回归系数表

由表5回归系数可知,除主营业务成本率、纳税收入比,其他因素的显著性水平均小于0.05,可通过方程检验。考虑到主营业务成本率的显著性水平sig.=0.066,只略大于0.05,而且确实是衡量社会责任时不可或缺的指标,所以一并进入方程。但是纳税收入比的sig.=0.18,显著性水平较差,不能通过方程检验。同时,每股收益、利息支付倍数、应收账款周转率、工资福利率与财务绩效呈显著正相关关系。主营业务成本率与财务绩效也呈正相关关系,但显著水平相对较弱。纳税收入比、社会捐赠支出比与财务绩效呈负相关关系。回归方程可以表示如下:

Y=-0380+30.135X1+0.002X2+13.454X3+0.052 X4+0.113X5-5.163X7

三、研究结论

通过对山西省上市的33家样本公司进行实证研究可以得出以下结论:

1.每股收益、利息支付倍数、应收账款周转率、工资福利率与财务绩效呈显著正相关关系。主营业务成本率与财务绩效也呈正相关关系,但显著水平相对较弱。说明企业对股东的责任、对债权人的责任、对员工的责任以及对供应商的责任与财务绩效方面存在正相关关系。假设1、假设2、假设3、假设4、假设5成立。其中,每股收益的回归系数是30.135,为所有自变量中最大的,且sig.=0.001,显著性非常明显。完整的资金链是保证企业正常运营并盈利最基础的条件,除了本身的留存收益外,股东的投资是最主要的资金来源。所以关注股东权益显得尤为重要,企业对股东负责主要表现在提高每股收益方面,这与企业运营的目标之一创造股东利益的最大化相一致,所以企业履行对股东的责任可以显著提高财务绩效。

2.纳税收入比与财务绩效呈负相关关系,但显著水平为不明显,与假设6不相符。原因可能由两方面造成:一方面,纳税行为会在短期内对企业的成本核算造成负担,影响一定期间的利润,从而降低财务绩效。[5]另一方面,企业履行社会责任是期望提高财务绩效的,带有一定主观积极性,而纳税却是国家强制性的行为,对财务绩效影响不大。所以建议国家完善纳税体制,加强声誉管理,为纳税贡献大的企业提供相应的扶持政策,提高企业的纳税积极性。

3.社会捐赠支出比和财务绩效呈显著的负相关关系,与假设7不相符。这表明大多数企业并没有履行相关的社区责任。整理样本数据发现的情况下,有9家公司当年的净利润为负值,在自顾不暇的情况下,更没能力对社区进行捐赠。另一方面,公益性捐赠可以为企业带来良好的口碑,对长期的收益具有正面的影响,而在样本研究的短期内财务绩效中没有体现出来。

考虑到地域的特殊性,仅选用山西省的上市公司作为研究对象,缺乏数据的全面性,在对社会责任进行量化时只选取其中的一个代表性财务指标,结果可能是片面的。而非财务性指标对财务绩效的影响同样重要,这将是今后研究的方向。

[1]刘良惠.论企业社会责任与企业财务绩效的关系[J].广东社会学,2011(6):100-105.

[2]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[3]沈洪涛.公司社会责任与公司财务业绩关系研究——基于相关利益者理论的分析[D].厦门:厦门大学,2005.

[4]陈煦江.企业社会责任影响财务绩效的中介调节效应——基于中国100强企业社会责任发展指数的经验证据[J].山西财经大学学报,2014(3):101-109.

[5]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究2013(8):32-39.