会计师事务所质量成本管理体系探讨

2015-11-08上海大学管理学院

上海大学管理学院 赵 巧

一、引言

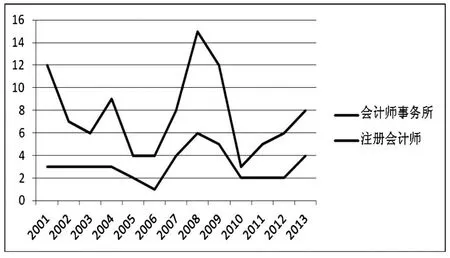

中注协于2008年和2012年先后发布文件称,会计师事务所应以质量为核心不断做强做大。自1980年恢复以来,中国注册会计师行业不断成长、壮大,但这个过程中也显现出很多弊端。本文选取2001至2013年为统计区间,对会计师事务所和注册会计师这13年行政处罚情况进行统计发现,接受证监会行政处罚的师事务所和注册会计师分别为40所、99人。2008年接受行政处罚的师事务所和注册会计师数量均达到13年来极大值;被行政处罚的注册会计师数量在2010年后一直处于上升趋势。如图1所示。更值得关注的是:在2001年~2013年被证监会行政处罚2次及2次以上的事务所占到总数(40所)的20%。同时,本文统计了2000年~2013年间,核心期刊上关于会计师事务所质量控制研究的文献发表情况。统计选取的核心期刊已在图2中列示。搜索主题词:会计师事务所和质量控制。统计发现,相关文献数量甚少,理论研究远远落后实务界发展。从研究内容来看,文献对会计师事务所质量控制体系研究主要从定性角度,未能从质量成本管理角度进行量化研究。王耕、许金叶(2006)提出“你不能计量,你就不能管理”。本文借鉴已有的质量成本管理核算体系,构建了会计师事务所质量成本管理体系,以期能从质量成本管理角度提高事务所执业质量。

图1 2001年-2013年证监会公布会计师事务所及注册会计师处罚数量

二、会计师事务所质量成本的内容

图2 2000年-2013年会计师事务所质量控制文献数量统计

(一)会计师事务所质量成本组成 会计师事务所质量成本分为预防成本、鉴定成本、内部故障成本及外部故障成本。(1)预防成本。从会计师事务所鉴证业务的全过程出发,预防成本主要发生在业务承接阶段和审计计划阶段。业务承接阶段涉及的预防成本包括两个方面:一是提高自身专业胜任能力及职业道德,质量成本费用有业务培训费、职业道德培训费;二是对被审计单位进行风险评估,决定是否承接该业务,涉及风险评估费。审计计划的制定对注册会计师控制审计风险、提高审计质量具有重要的意义。此阶段主要包括审计计划的制定费用。预防成本中还包括其他从事质量管理活动的费用支出及员工工资。(2)鉴定成本。鉴定成本是指为保证审计质量符合专业性和社会性标准而开展的所有活动发生的支出。会计师事务所组织结构中的技术复核部门主要负责审计业务质量复核。鉴定成本包括技术复核部门发生的办公费、职工薪酬及福利费、其他复核人工费。(3)内部故障成本。内部故障成本是指审计报告出具以前,审计工作未遵守相应的执业准则、没有达到质量要求而进行的返工、追加审计程序等费用,或难以出具审计报告等费用。例如,审计过程中未保持应有的谨慎性,对毛利率的异常波动未实施追加审计程序,导致技术复核不能通过而进行返工,返工过程中可能会需要审计人员再次进行现场审计,发生额外的人工费用和复核费用。(4)外部故障成本。外部故障成本是指由于出具了不恰当的审计报告(不恰当审计报告指包含虚假陈述内容)而产生的信誉损失费用及违法违规执业而造成的诉讼赔偿损失、罚款损失、暂停执业或市场禁入损失。外部故障成本是会计师事务所的致命伤,会给其带来难以计量的信用危机,影响到事务所的发展,甚至使其难以在会计市场中立足。例如,深圳鹏城会计师事务所因审计过程未勤勉尽责,曾多次遭到证监会处罚,并于2013年5月被撤销证券服务业务许可。

(二)会计师事务所质量成本间的关系 首先,会计师事务所控制成本和控制失效成本呈反向关系。增加事务所控制成本,则会减少控制失效成本,例如,会计师事务所加强员工职业道德教育和执业能力培训,提高注册会计师的执业水平,做好事前事中控制,能有效减少内部故障成本,并通过为客户提供高效优质服务获得更多市场份额,降低外部故障成本。其次,会计师实务所控制成本中预防成本与鉴定成本存在反向关系。会计师事务所通过加强员工职业道德教育和执业技能培训,使得人员素质提高,进而可以节约审计复核时间和减少复核程序。最后,控制失效成本中内部故障成本与外部故障成本存在反向关系。例如,事务所在审计过程中,保持应有的职业谨慎,发现被审计单位毛利率异常波动立即实施追加程序。虽然事务所内部故障成本增加,但降低了审计风险,提高了审计报告质量。

三、会计师事务所质量成本管理

(一)质量成本核算 包括:(1)会计核算方法。现行理论界存在两种质量成本会计核算方法:第一种是“双轨制”,即在现有的财务会计系统基础上,平行设置一套管理会计系统,利用管理会计系统对质量成本进行核算。另行设置管理会计系统无疑使企业增加了昂贵的额外支出。因此,实务界的做法是不新设管理会计系统,而是对原有的财务会计科目进行明细调整。该方法思路是:根据质量成本发生的每一经济事项,在财务会计系统的一级科目下开设二级核算科目,使得财务会计、管理会计数据来源一致,确保数据的可靠性。在进行数据分析时,按照财务会计与管理会计的不同核算要求分别从财务会计科目中获取需要的经济数据。会计师事务所会计核算科目设置如表1,具体设置各会计师事务所可根据自身情况增减明细科目。(2)非会计核算方法。质量成本信息中既包括财务信息又包括非财务信息,非会计核算方法主要用于非财务信息的核算。非会计核算方法指统计方法、经济方法等。统计方法是用一些统计指标来反映质量成本内容,经济方法是用经济中的一些手段来预测质量成本中的机会成本等隐性成本。

(二)质量成本分析及报告 质量成本分析主要包括:(1)质量成本内部分析。会计师事务所质量成本内部分析包括:质量成本总额分析、质量成本四项构成占比分析、内外故障成本分析。质量成本总额分析目的是通过计划期质量成本总额与上期质量成本总额比较,从整体上把握质量成本情况。质量成本各组成部分之间相互联系,通过对质量成本各构成的占比来分析各组成部分是否合理。故障成本是质量成本中计划性最差的,通过对故障成本分析是找出会计师事务所管理薄弱环节的关键手段。(2)质量成本与其他财务指标的结合。在进行质量成本分析时需将质量成本与其他财务指标结合起来分析。如计算质量成本总额、质量成本各组成部分与销售收入、净资产的比率。比如计算预防成本占主营业务收入的比率可以反映预防成本对事务所收入的影响。质量成本报告是对会计师事务所一定会计期间质量管理活动的总结陈述。一般包含三大基本内容:质量成本当期发生额、质量成本变化及故障原因分析和质量改进对策。内容包括:质量成本科目设置及核算;质量成本本期发生额与上期发生额、计划发生额对比;质量成本比率分析包含四项构成分别占总质量成本比率的变化分析、质量成本与其他财务指标结合及趋势分析;质量成本故障成本原因分析及解决对策;质量成本管理改进意见。

表1 会计师事务所质量成本费用归集范围及明细调整表

[1]马敬民、杨克泉:《谈谈会计师事务所的质量成本控制》,《中国注册会计师》2000年第10期。

[2]王耕、许金叶、樊层凌:《战略质量成本核算的理论内容和实务框架》,管理会计在中国的发展及实务运用国际研讨会论文集2006年。

[3]周士平:《质量成本核算体系研究》,南京理工大学2007年硕士学位论文。

[4]李鑫:《论质量成本管理》,东北财经大学2003年硕士学位论文。

[5]许金叶:《管理会计》,经济管理出版社2006年版。