中小企业集群潜在融资优势的发挥机制研究

2015-11-05高连和

摘要:我国中小企业集群的融资存在理论与现实、需求与供给“双重”突出矛盾的根源在于理论上分析的集群融资优势只是一种潜在优势,而在现实中却缺乏将这种潜在融资优势转化为现实融资能力的发挥机制。集群内单个中小企业的传统融资机制不能发挥集群的潜在融资优势,而创新性集群潜在融资优势的“合成一传动一输出”系统机制,能够将集群的潜在融资优势外显化为集群的现实融资优势,并转化为集群的实际融资能力。这种集群潜在融资优势发挥机制的实现。需要创造良好的集群经济基础、完备的发挥机制关键要素、正确的集群融资合作行动方式和恰当的政府政策支持与引导等条件。

关键词:中小企业集群;集群融资优势集群融资模式;集群融资机制

中图分类号:F271 文献标识码:A 文章编号:1003-854X(2015)03-0018-05

改革开放以来,我国江、浙、闽、粤等地出现了大量的各具特色的中小企业集群,集群经济在这些地方都得到了快速的发展。中小企业集群已成为我国区域经济和产业布局的重要模式和发展趋势,对区域经济具有显著的综合推动作用和强劲的提升力量。然而,中小企业集群在我国刚开始迅猛发展之时就已普遍存在着一些包括“融资难”等在内的制约其进一步快速发展的问题。目前,我国中小企业集群融资(简称集群融资)存在着理论(融资优势)与现实(融资困境)、需求(十分旺盛)与供给(严重不足)这两个突出的矛盾。其根源在于理论上分析的集群融资优势只是一种潜在的、整体竞争优势,而在现实中却缺乏适用于中小企业集群特征的将这种潜在融资优势转化为现实融资能力的发挥机制。集群潜在融资优势不能自动“流淌”出来,如果这种潜在的优势没有发挥出来,即使某个中小企业集群已经蕴含了该优势也并不等于它就拥有了现实的融资能力。只有通过一定的新机制将这种隐形或潜在的融资优势发挥出来并持续提升,才可以将其转化为现实的融资能力,有效地解决中小企业集群“融资难”的问题。

一、相关文献述评

国外学者对集群融资问题的专门研究比较少见,相关文献大都散见于集群产业政策的讨论和集群环境对企业影响的实证研究中。我国学者对此的研究始于前几年,相关的研究文献总量虽不多但显出逐渐增多趋势。这些文献主要集中在集群融资优势、集群融资模式和集群融资机制等方面。其中关于集群融资优势的文献最多,研究者从不同角度分析了集群融资的信用优势、信贷优势和集体理性优势等诸多独特优势。研究者研究的集群融资模式主要有集体发债模式、互助担保融资模式、企业轮流信用融资模式、区域银行模式、整体融资(或团体贷款)模式、供应链融资模式等。但这些模式还只是集群融资模式的雏形或初级形式,仍不是真正意义上的集群融资模式。

对于集群融资机制的研究少之又少。任志安等(2004)认为集群信用优势形成的内在机理在于企业集群的信息共享机制与企业集群的社会惩罚机制的相互作用。赵祥(2005)指出随着企业集群规模的扩大和市场交易的扩展,企业集群的融资机制突破了非正式融资安排的局限,向基于正式制度的融资方式转变。张荣刚等(2006)认为社会资本网络下的非正规融资和集群供应链系统两者共同促使了集群内企业融资动力机制的生成。楼瑜等(2006)的实证表明基于集群特征而产生的集群信息机制、成本降低机制以及长期动态重复博弈机制带来了集群独特的融资效率。张卫国、冉晖(2010)构建了集群内中小企业团体贷款的实现机制,具体由自发机制、协调机制以及联动机制构成。高连和(2014)提出的集群融资优势“获取一保持”机制包括它的发挥机制、演化机制、适应机制和影响机制。

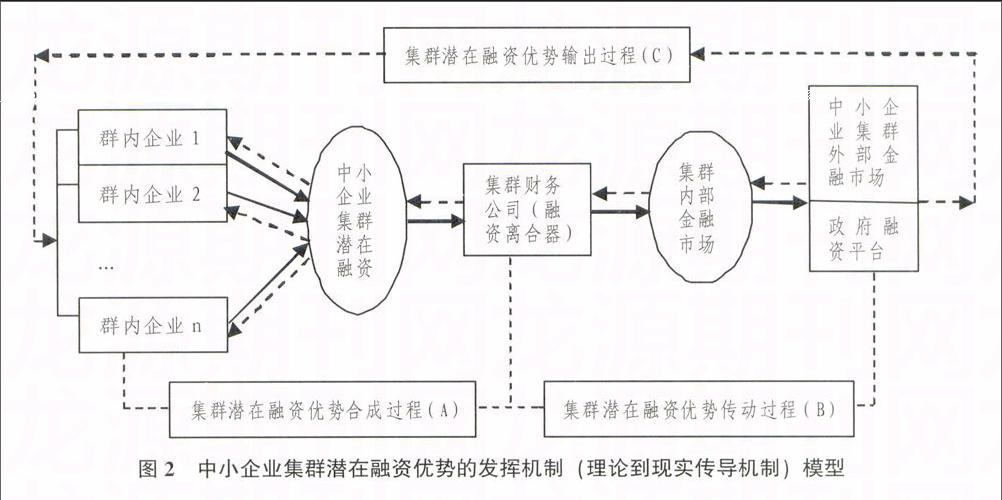

尽管不同学者从不同角度对集群融资模式与融资机制进行了有益的探讨,但是研究角度仍比较分散,研究的数量、广度、深度都还很不够。可以说基于中小企业集群的内生的集群融资新模式体系与融资运行机制还远未形成。主要表现在:(1)对集群融资、集群融资模式、集群融资机制概念的理解和界定还不一致,科学研究的“基质”还未形成,影响了学者们进一步的交流和讨论;(2)对集群融资优势分析的文献主要集中和停留在理论层面,而对其理论上分析的集群具有的潜在融资优势向现实融资能力转化的新模式与新机制的研究还极其缺乏;(3)对集群融资新模式与融资新机制的研究还比较零散,以集群担保融资为主要模式,而以集群作为整体的面向金融机构和资本市场的集群融资新模式与新机制的研究还不多见,更难见到集群融资新模式体系与集群融资新机制系统的研究文献。因此,本文的研究目的就是要在分析集群内单个中小企业融资机制弊端的基础上,构造一个能使中小企业集群潜在融资优势转化为现实融资能力的新机制。

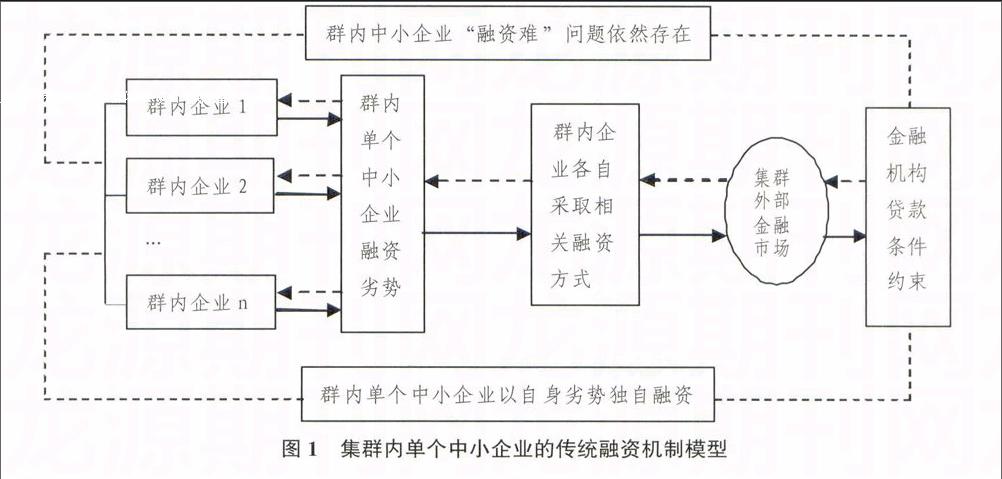

二、集群内单个中小企业的传统融资机制不能发挥集群潜在融资优势

目前,我国中小企业集群“融资难”的原因之一就是人们仍然固守原有的的传统融资思想,误认为现有的中小企业的融资理论、融资模式、融资机制也都适合于中小企业集群,所以简单地用解决单个游离状态中小企业“融资难”问题的思路和办法去解决中小企业集群“融资难”问题。其实,中小企业集群与单个游离状态中小企业的内外环境和各自的特性截然不同,因而其融资性质和解决“融资难”的方式也就不同。

集群内单个企业实施了传统的中小企业融资机制(如图1所示),就无法借助集群整体优势去融资,就是自服“旧药”难治“新病”,根本不可能将集群潜在融资优势发挥出来。

1.集群内中小企业采取单独的融资行动不能借力集群优势

在集群环境下,群内单个中小企业如果仍然采取单独的融资行动,与单个游离状态中小企业的独自融资行动没有实质性的差别,单个中小企业融资的劣势依然存在。群内单个中小企业的资产规模小、贷款抵押率低,不确定性高、抗风险能力弱,贷款需求数量多而额度小、交易成本大等这些中小企业自身在信息、抵押和交易成本方面存在的较多弱势,导致群内单个中小企业在金融市场上与大企业相比往往仍面临不平等的待遇,群内单个中小企业也不可避免地遇到了商业银行的融资约束,商业银行自然也就降低了对其贷款的动力、意愿和数额。这种“以小博大”的融资行动只能暴露“小狗经济”的个体弱小,而不能显示“小狗经济”的整体力量;只能显示群内单个中小企业的融资劣势,而不能借助集群融资的整体信用优势、信贷优势和集体理性优势等各种优势获得融资,群内单个中小企业采取单独融资行动时,就连集群融资的潜在优势都不复存在,何谈潜在优势的发挥呢?