上海市责任保险业务情况统计表

2015-11-03

上海市责任保险业务情况统计表

填报单位:年季单位:万元,件,辆

险别签发保单数量本期本年累计责任限额本期本年累计保费收入本期本年累计赔款支出本期本年累计雇主责任保险公众责任保险产品责任保险职业责任保险董事高管责任保险旅行社责任保险校方责任保险火灾公众责任保险危险化学品责任保险环境污染责任保险医疗责任保险承运人责任保险食品安全责任保险…… 合计

备注:

一、“本期”指季度内发生数,“本年累计”为截止本期全年发生数。

二、为便于统计,公司在填写时可根据实际经营情况增加险别,但不可删减,也不可随意调整顺序。

表二:

财产保险监管指标异常说明表

公司名称:

报送日期:

七、相关指标公式

1.综合赔付率=(本期赔款支出+提存未决赔款准备金-摊回未决赔款准备金+分保赔款支出-摊回分保赔款)/(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)×100%

2.综合费用率=(本期分保费用+本期手续费支出+本期营业税金及附加+本期业务及管理费-本期摊回分保费用+本期提取保险保障基金)/本期已赚保费×100%

3.承保利润率=本期承保利润/本期已赚保费×100%

4.承保利润贡献率=(本期承保利润-上年同期承保利润)/(本期承保利润总额-上年同期承保利润总额)×100%

5.本期综合成本率=本期综合赔付率+本期综合费用率(参考正常值域:不高于100%)

6.本期保费增长率=(本期原保费收入-上年同期原保费收入)/上年同期原保费收入×100%(参考正常值域:-10%-60%)

7.本期平均应收保费率=期末应收保费余额/滚动12个月原保险保费收入×100%(参考正常值域:不高于8%)

8.未决赔款准备金提取偏差率

去年末未决赔款准备金提取偏差率=(截止本季末的去年末未决赔款准备金所对应的已决赔款和未决赔款准备金之和-去年末未决赔款准备金)/去年末未决赔款准备金×100%(参考正常值域:-5%-5%)

前年末未决赔款准备金提取偏差率=(截止本季末的前年末未决赔款准备金所对应的已决赔款和未决赔款准备金之和-去年末未决赔款准备金)/前年末未决赔款准备金×100%(参考正常值域:-5%-5%)

9.经营活动产生的现金流净额=经营活动现金流入-经营活动现金流出(参考正常值域:>0)

附件2

重大灾害事故情况汇总表

填报公司:填报时间:

单位:万元、件

填表人:复核人:联系电话:

注:1.“类型”一列填写“自然灾害”或“安全事故”

2.“种类”一列填写自然灾害和安全事故的种类。自然灾害包括台风、洪涝、干旱、森林草原火灾、地震、其他。安全事故包括:火灾、矿难、生产事故、交通事故、其他。其中,属于“其他”类的要注明具体类别,如“其他-泥石流”

3.“事故名称”要与新闻报道中广泛使用的名称一致

4.“造成损失”可用一段简要文字填写,要确保其准确性和权威性

5.“是否保险”填写“是”或“否”

6.如涉及多个险种,每个险种单列一行;险种名称要与“中国保险统计信息系统”中规定名称一致

7.此表填写本季度发生的重大灾害事故情况,如填报时该重大灾害事故影响尚未结束或理赔尚未完成,请在“其他要说明的情况”中具体说明有关情况,并在今后季度报表中填写完整情况

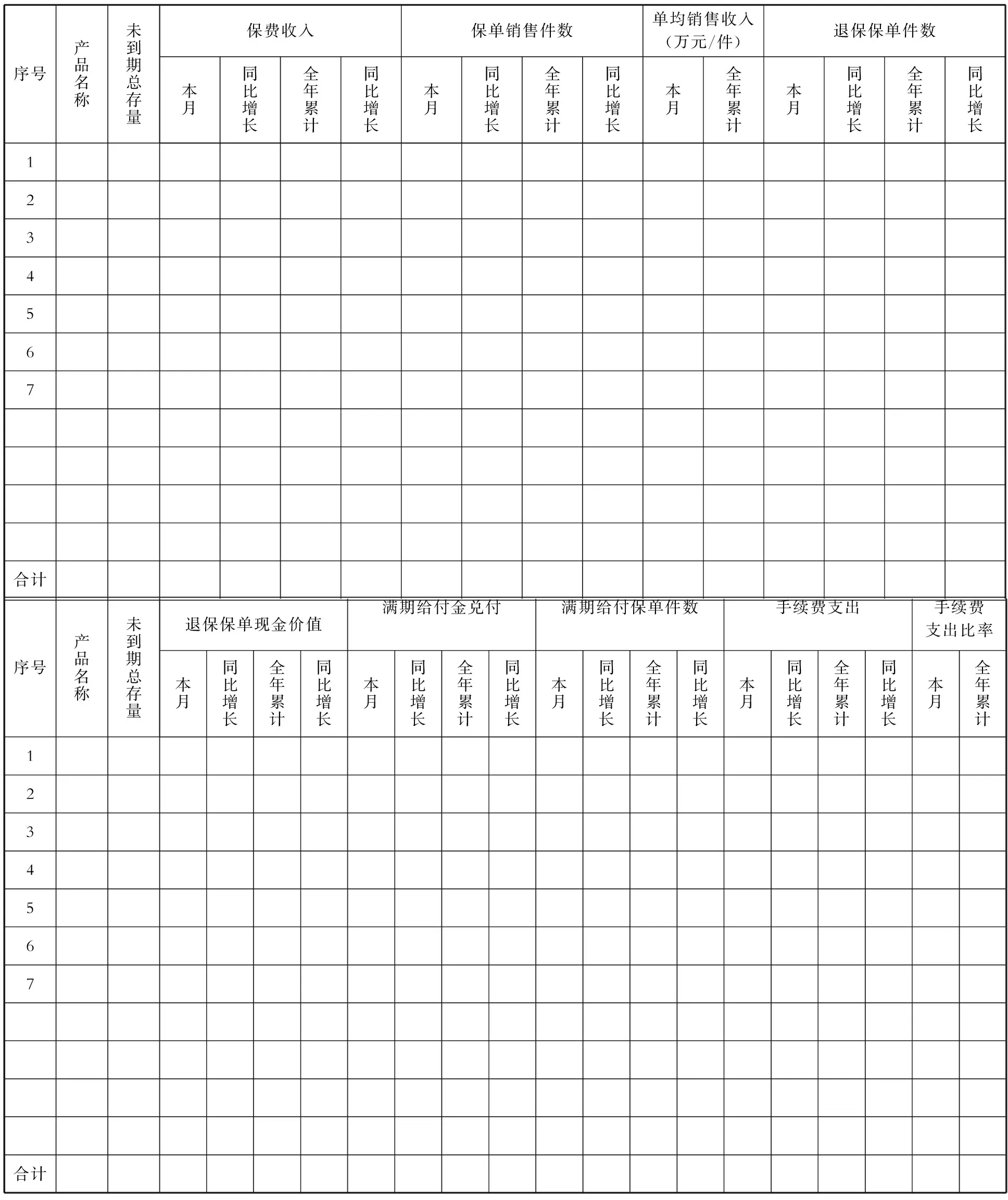

附件3非寿险投资型产品报表

上海地区非寿险投资型产品经营情况月报表一

填报单位(盖章): 统计区间: 单位:件、万元

填报人:联系方式:

填报说明:

1.本表按照每个产品进行统计。

2.本表应包括所有在售的产品。

3.手续费支出比率指手续费支出除以保费收入。

上海地区非寿险投资型产品经营情况月报表二填报单位(盖章):统计区间:

单位:件、万元

填报人:联系方式:

填报说明:

1.本表按照代销机构进行统计,只需具体到机构名称即可,如工商银行等。

2.本表应包括所有签订了代理协议的机构。

3.手续费支出比率指手续费支出除以保费收入。

非寿险投资型产品未来各年度到期情况表

上报公司:

单位:万元

填报人:联系方式:

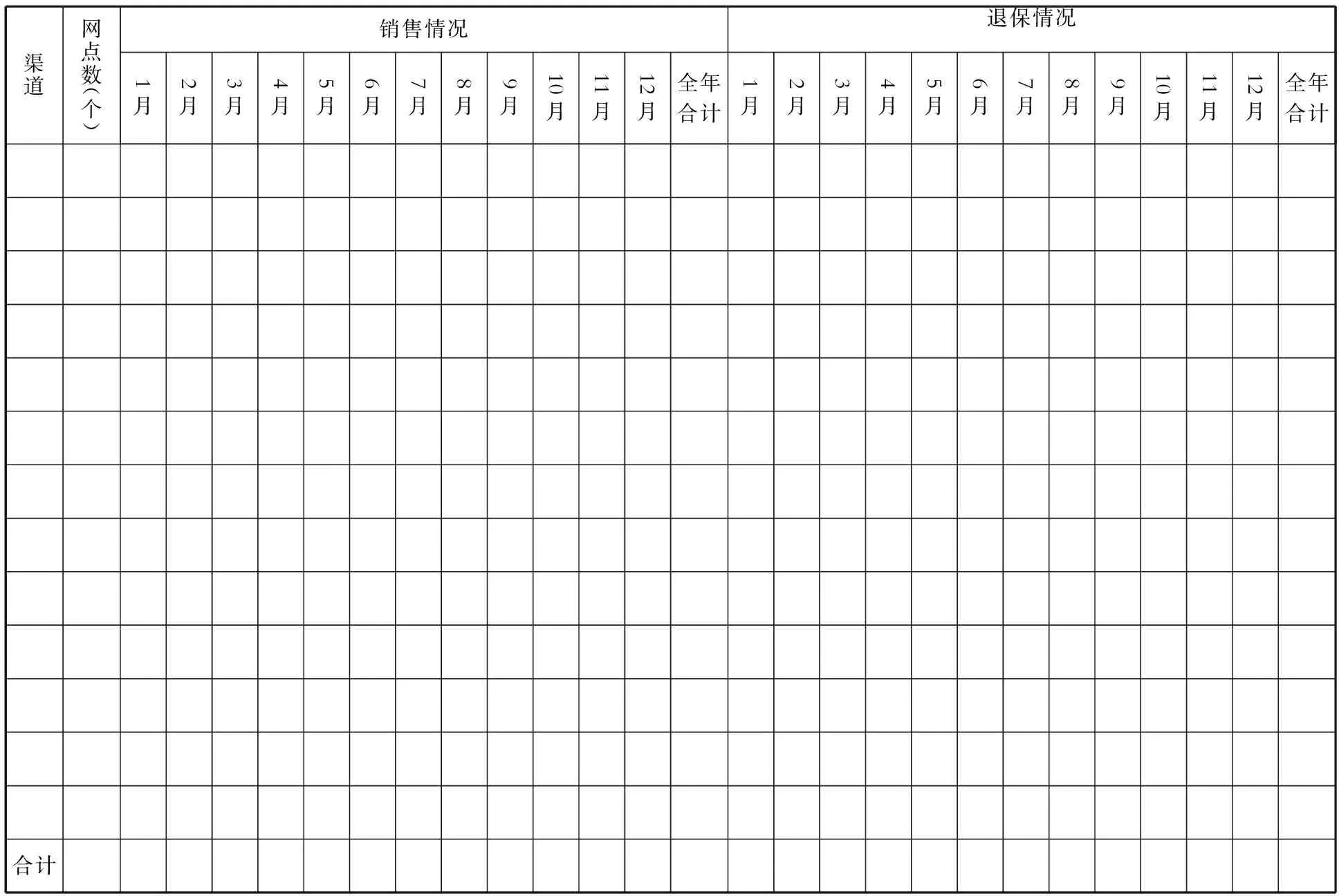

各销售渠道网点个数及逐月销售统计表

上报公司: 单位:万元

填报人:联系方式:

附件4

分公司内设机构相关负责人通讯录

保险公司名称:

部门姓名职务办公电话手机邮箱

填表人:复核人:

联系电话:

备注:包括但不限于总经理室、办公室负责人、理赔部门(分车险、非车险)负责人、财务部负责人、合规负责人等