美国政府绩效评估及对检验检疫部门的借鉴

——以CPSC绩效评估实践为例

2015-10-31许明良巩晶晶陈建彬

许明良巩晶晶陈建彬

(1.扬州出入境检验检疫局 江苏扬州 225009;2.苏州出入境检验检疫局;3.南京出入境检验检疫局)

美国政府绩效评估及对检验检疫部门的借鉴

——以CPSC绩效评估实践为例

许明良1巩晶晶2陈建彬3

(1.扬州出入境检验检疫局 江苏扬州 225009;2.苏州出入境检验检疫局;3.南京出入境检验检疫局)

以美国消费品安全委员会为例,对美国政府绩效评估中的战略规划、年度绩效计划和年度绩效报告三项制度进行分析,并结合当前实际情况,从理念、制度和方法三个方面进行借鉴,提出对检验检疫部门绩效评估的几点思考。

美国;政府绩效评估;美国消费品安全委员会;检验检疫;借鉴

1 前言

政府绩效评估是政府部门加强公共责任、改进政府管理的重要工具。从20世纪70年代起,随着新公共管理运动的兴起,以美国为代表的西方国家实施了以政府绩效评估为突破口的政府再造运动,并形成了一套较为完善的评估机制。1993年1月,美国国会通过了《政府绩效与成果法案》(the Government Performance Results Act,以下简称GPRA),这是美国第一次以法律的形式确立了联邦政府部门绩效评估的制度化框架,有力地推动了绩效评估在政府管理中的具体运用。同年3月,以戈尔为首的美国国家绩效评估委员会成立,以推动美国联邦政府的绩效改革。绩效评估委员会成立后发布的第一份报告即《戈尔报告》,成为美国联邦政府绩效改革的行动指南。在此基础上,小布什政府相继制定出台了“项目等级评估工具”和“三色评估标准体系”,推进项目绩效评估和跨部门绩效评估,进一步强调政府的责任意识,主张通过现代管理信息系统降低绩效成本、关注顾客的需求和满意度。2010年,美国国会发布了《政府绩效与结果修正法案》(以下简称GPRAMA),对GPRA实施中存在的内部管理复杂、数据收集困难、评估主体单一等问题进行了修正。从GPRA到GPRAMA,主要通过三项制度来实现对政府机构的绩效评估,即战略规划、年度绩效计划和年度绩效报告。

近年来,我国进出口贸易总额在世界上的排名不断提升,2014年全国进出口总值26.4万亿元人民币,消费品进口持续加速,大宗商品进口量保持高速增长。为促进外贸顺利发展,保护人类的健康、安全和国家利益,检验检疫部门承担了大量出入境货物、交通工具和人员的检验检疫监管工作,取得了显著的成效。但是,由于检验检疫管理的公共性和管理对象的复杂性,监管部门的投入和产出还较难进行科学地量化评估,尤其是与社会公众息息相关的质量安全方面取得的绩效还缺乏有效的统计、评估和反映。针对这一问题,本文拟以美国消费品安全委员会(以下简称CPSC)为例,介绍美国政府绩效评估中的战略规划、年度绩效计划和年度绩效报告等基本内容,希望对检验检疫部门的绩效评估具有借鉴意义。

2 CPSC绩效评估的战略规划

美国联邦政府的部门绩效评估由联邦各部门对其在每个财政年度绩效目标的实现情况进行自我评估,并将评估结果向国会和公众报告,以接受社会各界的监督。部门绩效评估是联邦各部门发现问题、诊断问题、解决问题的重要手段,而部门战略规划是进行部门绩效评估的一个重要前提。

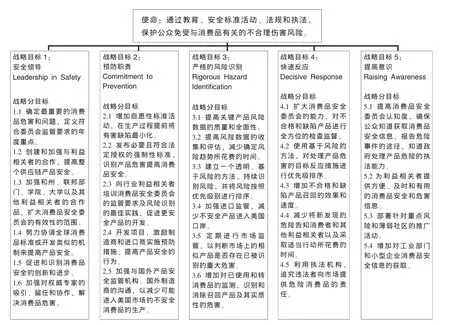

按照GRPA及修正法案的要求,CPSC在对部门使命和社会环境挑战进行客观分析的基础上,制定了2011-2016财政年度的战略规划。首先,CPSC的使命是:“通过教育、安全标准活动、法规和执法,保护公众免受与消费品有关的不合理伤害风险”。其次,CPSC确立了5个战略目标,并把战略目标分解为更加具体的战略分目标。除此之外,CPSC还对实现战略目标的途径,对操作过程、技术以及为满足达成目标所需要的人力、资金、信息和其他资源等作出了说明,对实现总目标的评估方法也进行了说明。CPSC战略规划概要见图1。

图1 CPSC的战略规划概要图(2011-2016财政年度)

3 CPSC绩效评估的年度绩效计划

在战略规划的总框架下,每个部门还要制定一个年度绩效计划,绩效目标的制定是年度绩效计划的核心。如果不把战略目标分解为年度绩效目标,战略规划将面临无法实现的问题。一般而言,年度绩效目标的制定必须认真考虑两个要素:一是战略规划,即把部门战略规划分解为可以量化的具体绩效目标;二是往年的绩效目标和实际取得的绩效,往年的绩效目标及其实现情况往往能够反映部门存在的问题尤其是绩效目标未能实现的原因,可以为制定新的绩效目标提供参考。

在2014财政年度绩效计划中,CPSC的5个战略目标和26个分目标被分解为40个年度绩效目标(见表1),为战略规划的具体实现打下了基础。

表1 CPSC 2014财政年度绩效目标及完成情况

表1显示,除了“了解CPSC的公民比例”和“对安全信息做出反应的消费者比例”两个指标,因为“消费者意识调查问卷”的细节尚未确定,只作为初步基准(Preliminary Baseline)参考,其余38个绩效目标都制定了具体的、可量化的绩效指标,第8列“2014年绩效目标”几乎都是以量化形式出现。同时,这38个年度绩效目标及其量化指标的制定,均是建立在2010-2013年财政年度绩效结果(第4至第7列)的基础上。至此,CPSC的战略目标均已经层层分解为具体的、可量化的年度绩效目标,为下一步的绩效评估奠定了基础。

4 CPSC绩效评估的年度绩效报告

GPRA提出,要通过绩效评估制度使联邦政府部门负责任地达成战略目标,提高联邦管理者所提供的服务质量,提升美国人民对联邦政府的信心。基于此,联邦政府各部门在每个财政年度末期都要向国会和公众发布年度绩效报告,关于年度绩效报告的规定成为GPRA和GPRAMA的核心部分之一。

CPSC 2014财政年度绩效目标的完成情况见表1。可以看出,在2014财政年度,CPSC追踪了40个绩效指标,38个指标建立了绩效目标,其中30个指标(79%)达到了预期的绩效目标,8个指标(21%)未达到预期目标。总体而言,这些结果显示了CPSC战略目标的实现进展。在《2014财政年度绩效报告》中,CPSC还认真分析了每一项战略目标总的达成情况,包括相关工作挑战、采取的战略措施和总的结果;重点分析了每一项指标纳入评估的原因、评估结果和说明,对于未实现预期目标的8个指标,还详细分析了未实现的原因。例如指标3.5.2“通过互联网监测的消费品数量”,绩效目标为23000,而实际绩效结果为21284,目标未达成的原因是2013年10月政府关门期间(指2013年10月期间美国联邦政府非核心部门的“关门危机”),互联网监测实际并没有开展。

根据GPRAMA的要求,CPSC还在《2014财政年度绩效报告》中分析了机构的四大优先目标,包括“改善美国在口岸风险识别上的有效性,阻止不合规的贸易”、“通过教育和信息提高利益相关者和公众权利”等。

5 对检验检疫部门的借鉴

政府绩效管理作为重要的现代管理工具,在加强工作评价、改善部门绩效、赢得公众信任等方面起到了重要作用。美国联邦政府绩效评估体制为全世界树立了标杆,也为我国政府绩效评估和管理提供了很多有价值的启示。本文结合检验检疫的实际情况,从宏观、中观、微观三个层面,分别对应绩效评估的理念、制度和方法,提出借鉴建议。

5.1树立科学的绩效评估理念

美国政府绩效评估充分体现了公共责任、顾客至上、结果导向等理念。首先是公共责任理念,CPSC明确其使命为“……保护公众免受与消费品有关的不合理伤害风险”,基于消费品的风险、保护公众安全的职责是其一切质量安全监管活动的出发点。其次,CPSC与公众之间的关系,不是治理者与被治理者之间的关系,而是公共服务的提供者与消费者之间的关系,因此其绩效目标的设置,不管是风险识别,还是提高意识、加强沟通,都紧紧围绕顾客至上这一理念。最后,CPSC绩效评估更关注提供公共产品或服务的社会效果,而不是投入和产出的过程,这一结果导向型评估已经成为美国政府绩效评估的主导模式。

检验检疫机构的部分职能和使命与美国CPSC非常相似,未来对质量监管的绩效进行更加科学的量化评估,进一步提高质量安全监管的效率和效益,显得很有必要。目前开展的绩效评估通常比较关注投入和“现成的”产出,而忽视产生的最终效果和社会效益。比如,经常说投入了多少人力物力,实施了多少检验,检出了多少不合格,处理了多少违法案件,挽回了多少经济损失等等,但这些“现成的”产出并没有说明检验检疫的社会效果和公共责任履行情况,公众对进出口监管的感知和满意度,对进口消费品、国境卫生等的安全感受也为未可知。因此,树立科学的理念是检验检疫绩效评估取得成功的先决条件,它决定了评估指标的设置、评估过程的开展和评估目标的实现。

5.2建立规范的绩效评估制度

美国联邦政府绩效评估的经验显示,成熟的绩效立法是政府绩效管理取得成功的关键。GPRA和GPRAMA明确规定了政府绩效评估的根本目的,清楚地勾画了政府绩效评估的制度框架和具体实施步骤。目前,我国确实还缺少相关的政府绩效评估法律法规。长远来看,在立法层面进行绩效立法,是推进政府绩效评估最根本的保障。

当前,检验检疫部门应从提高质量监管绩效的角度出发,自觉地推进绩效评估工作。为了使这项工作经常化、制度化,首先应建立起规范的绩效评估和管理制度体系,这套体系不能只是孤立的评估指标和评估技术,还应与检验检疫部门的核心使命、战略规划结合起来,这样才能更有利于制定符合实际的年度绩效计划和切实可行的绩效目标。其次,这套制度体系还应覆盖绩效评估考核的整个过程,改革复杂程序,运用更加清晰的结果对质量安全监管的绩效进行更加量化的评估。

5.3规划完善的绩效评估方法

GPRA对联邦政府的战略规划、年度绩效计划和年度绩效报告作了详尽规定,这套评估工具对检验检疫部门开展具体的绩效评估工作有一定的借鉴意义。

首先,检验检疫部门在绩效评估管理中应明确部门的核心使命,围绕该使命形成本部门一定时期内的战略规划,为制定每年的绩效计划和绩效目标确定方向,避免部门工作的短期化倾向。战略规划的内容应包括一个综合性的使命陈述,覆盖检验检疫的主要职能和业务,然后在广泛征求意见的基础上将该使命分成若干个总目标和分目标,详细描述这些目标如何实现和考核。

在战略规划的基础上,检验检疫部门可以将每年的《检验检疫工作要点》进一步发展形成年度绩效计划和绩效目标。在制定具体的年度绩效指标体系时,按照检验检疫职能进行分类设置:服务职能与把关职能兼顾,更多关注把关功能;定量指标与定性指标并重,侧重定量指标;客观指标和主观指标并举,客观指标优先;注重指标的可操作性。同时,在设计部门绩效计划时,要吸收地方政府、进出口企业、第三方机构和公众等利益相关者参加,充分发挥利益相关者在政府绩效评估中的重要作用。

检验检疫部门也可以尝试在绩效评估的基础上形成每年的《年度绩效报告》,探索向党委政府和社会公众进行报告。最终,只有重视绩效评估结果的公开及运用,让检验检疫工作处于政府和公众的监督之下,才能切实有效地改善部门绩效,赢得公众信任,深化部门改革。

[1]Albert Gore.Report of the National Performance Review:From Red Tape to Result Creating a Government That Works Better and Cost Less[R].Washington:the U.S.Government Printing Office,1993.

[2]朱立言,张强.美国政府绩效评估的历史演变[J].湘潭大学学报(哲学社会科学版),2005,1:1-7.

[3]蔡立辉.西方国家政府绩效评估的理念及其启示[J].清华大学学报(哲学社会科学版),2003,1:76-83.

[4]张强.美国联邦政府绩效评估研究[M].北京:人民出版社,2009.

[5]程虹,李丹丹,范寒冰.宏观质量统计与分析[M].北京:北京大学出版社,2011.

[6]程虹.宏观质量管理[M].武汉:湖北人民出版社,2009.

[7]CPSC Fiscal Year 2014 Annual Performance Report[EB/OL].[2012-02-6].http://www.cpsc.gov/en/About-CPSC/Agency-Reports/Performance-and-Budget/

[8]杨建生.美国政府绩效评估及借鉴[J].学术论坛,2005,12:44-47.

[9]何文盛,蔡明君,王焱,等.美国联邦政府绩效立法演变分析:从GPRA到GPRAMA[J].兰州大学学报(社科版),2012,3:94-99.

[10]盛明科,段玉玲.美国联邦政府绩效评估的制度基础及其效用分析-兼论对我国政府绩效评估实践的启示[J].云梦学刊,2011,3:75-80.

[11]林鸿潮.美国《政府绩效与结果法》述评[J].行政法学研究,2005,2:100-106.

U.S.Government Performance Evaluation and Its Implications to CIQ Department

-Based on the CPSC’s Performance Evaluation Practice

Xu Mingliang1,Gong Jingjing2,Chen Jianbin3

(1.Yangzhou Entry-Exit Inspection and Quarantine Bureau,Yangzhou,Jiangsu,225009;2.Suzhou Entry-Exit Inspection and Quarantine Bureau;3.Nanjing Entry-Exit Inspection and Quarantine Bureau)

This article analyzes the CPSC's strategic planning,annual performance plan and annual performancereport.Combiningwiththeactualsituation,some

fortheinspectionand quarantine department from the idea,system and method of performance evaluation are put forward.

The United States;Government Performance Evaluation;CPSC;CIQ;Reference

D630

E-mail:xuml@jsciq.gov.cn

2015-06-30