城乡居民金融普惠的群体差异性

2015-10-29张龙耀马倩倩

张龙耀+马倩倩

普惠金融的概念在2005年联合国宣传小额信贷年时被首次提出,随后日益受到国内外政府和学者的重视并逐步形成统一的内涵。中国人民银行行长周小川对普惠金融的定义反映出中国政府的普惠金融政策取向,即通过完善金融基础设施,以可负担的成本将金融服务扩展到欠发达地区和社会低收入人群,向他们提供价格合理、方便快捷的金融服务,不断提高金融服务的可获得性。

然而,从现有研究来看,我国金融普惠程度仍有待进一步提高。仅仅以家庭银行账户拥有率指标来看,世界银行2012年全球普惠金融调查数据显示,美国家庭的银行账户拥有率为90.47%,日本和澳大利亚更是高达96.98%和99.30%,而中国家庭的银行账户拥有率仅有66.30%,这一比例尽管比世界平均的46.82%的水平高,但是与经济发达国家仍有很大的差距。目前对我国普惠金融发展程度的研究大多是从宏观层面进行全国和省级层面平均水平的测度,而缺少对微观家庭层面的衡量。考虑到微观家庭的群体差异性、城乡二元经济和金融结构的特征,本文使用大样本家庭调查数据从家庭层面评估普惠金融发展程度,比较城乡家庭在存款账户、银行贷款、民间借款、信用卡拥有、商业保险、股票账户和基金投资等七个维度上金融产品与服务获得的差异性,剖析其深层次原因并提出相应的对策建议。

城乡居民金融普惠发展现状

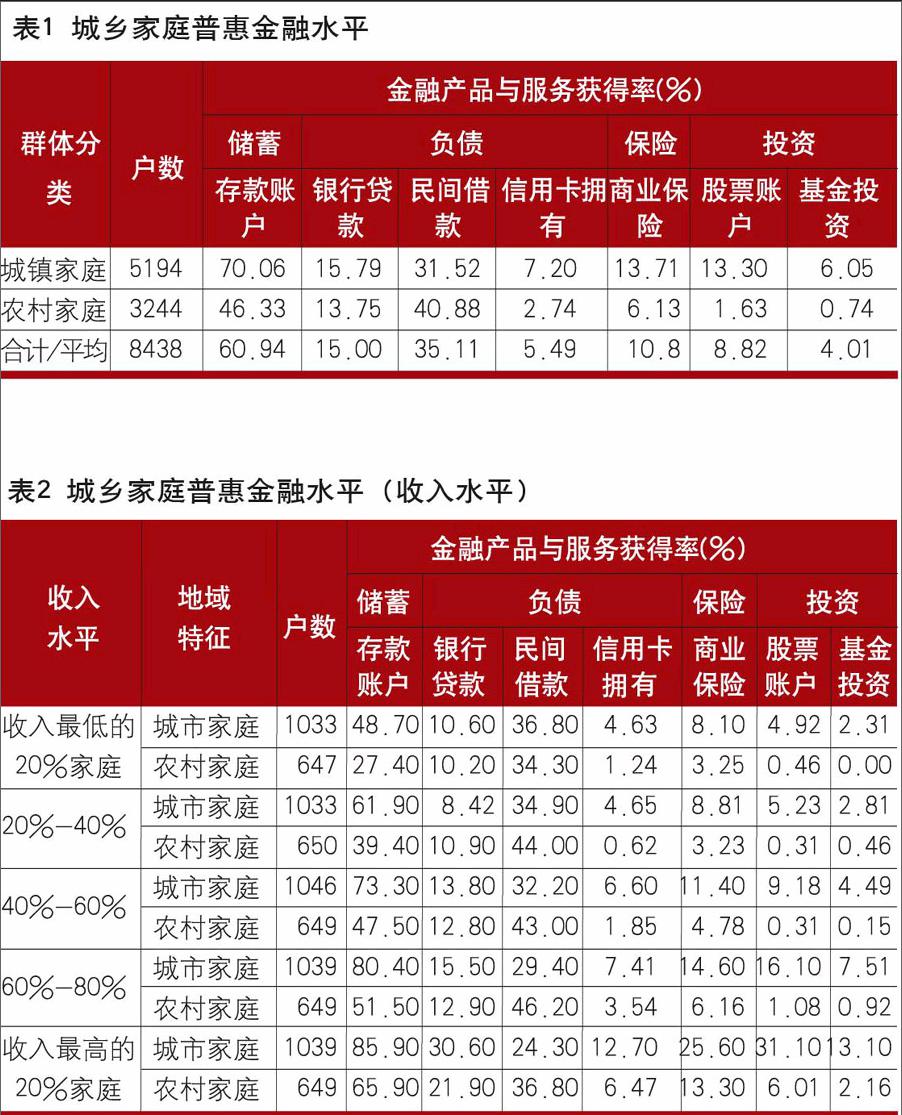

本文使用的是西南财经大学2011年度中国家庭金融调查数据。该数据覆盖了全国除西藏、新疆、内蒙古和港澳台地区外的25个省80个县的320个村(居)委会,总样本规模为8438个家庭,具有一定的全国代表性。本文选择七类主要的金融产品与服务,描述并比较不同收入、受教育程度和政治资本的城乡家庭金融产品和服务获得的总体现状和群体差异。

家庭金融普惠的城乡差异较大

城镇家庭金融产品与服务获得率明显高于农村家庭,尤其是储蓄、保险和投资。农村家庭的存款账户拥有率为46.33%,城镇家庭则高达70.06%,尽管是最基础的金融服务,存款账户对于家庭金融普惠的作用最大,因为拥有存款账户的家庭更多地接触金融机构和获得信用历史,通常成为获得其他金融服务的前提。城镇家庭商业保险获得率为13.71%,这一比率是农村家庭的两倍之多;城镇家庭股票账户和基金账户获得率分别为13.30%和6.05%,农村家庭该比率仅为1.63%和0.74%。在负债方面,城镇家庭拥有较高的银行贷款和信用卡,占比分别为15.79%和7.20%,但是农村家庭民间借款比例高于城镇家庭,占比为40.88%。当正规金融供给不能满足潜在客户的需求,存在较大的金融缺口时,民间金融成为受到正规金融排斥家庭的重要融资渠道。

收入越高的家庭,金融产品与服务获得程度越高

收入较高的家庭在存款账户、银行贷款、信用卡拥有、商业保险、基金投资等方面的金融产品与服务获得率明显高于收入较低的家庭。同时,在相同收入分布区间上,城镇家庭在存款账户、信用卡拥有、商业保险、股票账户、基金投资等方面的金融产品与服务获得率明显高于农村家庭,但是农村家庭与城镇家庭银行贷款的可获得性差异不明显,这可能与城乡家庭贷款需求结构的差异有关,农村家庭生产性信贷需求较高,而城镇家庭主要是消费信贷需求。处于收入分布最低20%的家庭的金融获得程度最低,尤其是低收入农村家庭,银行账户拥有率不足三成。贫困群体容易遭受正规金融机构的排挤并且存在一定程度的自我排斥,最终表现为较低的金融获得水平,这部分家庭是未来我国发展普惠金融的重点和难点。

受教育程度越高的家庭,金融产品与服务获得程度越高

受教育程度较高的家庭在存款账户、银行贷款、信用卡拥有、商业保险、股票账户、基金投资等方面的金融产品与服务获得率明显高于受教育水平较低的家庭。在相同受教育水平下,城镇家庭在存款账户、信用卡拥有、商业保险、股票账户、基金投资等方面的金融产品与服务的获得率高于农村家庭,银行贷款获得率与农村家庭差异不明显。农村居民的受教育水平较低和文盲率较高是其受到金融排斥的重要原因,户主为文盲的农村家庭的信用卡、股票账户和基金获得率均为零,其存款账户的拥有率仅为28.90%。受教育程度对金融普惠的影响可能来自于两方面的原因,一方面,受教育程度越高的居民更容易理解金融产品与服务,从而影响其对金融服务的需求;另一方面,受教育程度往往与收入水平正相关。

具有政治资本的家庭更多地参与金融市场

本文选用共青团、中共党员、民主党派或其它党派作为政治资本的衡量指标。如表4所示,在存款账户、银行贷款、信用卡、商业保险、股票账户以及基金六个维度上,户主具有政治资本的家庭所获得的金融产品与服务的比例更高。户主拥有政治资本的城镇家庭的存款账户、银行贷款、信用卡、商业保险、股票账户、基金投资的获得率均为最高,其占比分别为80.20%、21.10%、8.45%、16.20%、18.90%、9.13%。户主不具有政治资本的农村家庭在以上六个维度上所获得的金融产品与服务均为最低值,其占比分别为44.80%、12.90%、2.38%、5.68%、1.23%、0.61%。由此可以看出没有政治资本的家庭更容易受到金融排斥,没有政治资本的农村家庭所受到的金融排斥最为严重。政治资本具有降低资金供求双方信息不对称的信息效应和强化资源获取能力的资本效应,从而能够增加家庭金融产品与服务的可获得性。

制约城乡居民金融普惠的原因分析

交易成本较高制约着家庭金融获得水平的提高

CHFS数据统计显示,选择银行办理活期存款账户的原因中占比前三位的分别是位置便利、单位指定、时间方便;在选择银行办理贷款业务的原因中地点、时间也占有很大的比重;在选择办理信用卡时还款方便占有16.43%的比例。金融服务需求者所在地与正规金融机构分支网点的距离远近会影响家庭金融获得,城市聚居区和人口稠密区的家庭获得更多的金融服务。远离中心地区、居住稀疏分散和农村地区的家庭获取金融服务的交易成本相对较高,在获得金融服务方面更加困难。

高风险削弱金融机构提供金融产品与服务的积极性

银行拒绝发放信用卡最主要的原因是家庭没有稳定或足够高的收入,由此可见我国目前金融排斥的一个重要原因是低收入家庭在收入和社会保障方面存在较大的不确定性,尤其是对于农村家庭而言,由于从事的农业经营在收入方面存在更大的风险,在相关的社会保障网络不健全的情况下,金融机构为了规避信用风险和其他社会风险,通常直接排斥这部分家庭。除此之外,我国金融机构的客户风险评估能力不足亦是重要原因之一,由于金融基础设施不完善、历史数据缺乏、风险评价模型落后等,无法有效甄别潜在客户的风险。

金融产品和合约难以契合家庭需求特征导致自我排斥

在没有银行贷款的原因中,89.63%的家庭在购买第一辆汽车的时候不需要贷款、76.54%的家庭在购买第一套房屋的时候不需要贷款、74.97%的家庭在从事相关经营活动时不需要贷款,然而这些家庭参与民间借款的比例却高达35.11%。在没有信用卡的原因中有13.03%的家庭认为其没有还款能力。这些家庭认为寻求获得某些金融服务时会被拒绝而自己主动不去尝试获得那些金融服务因而处于自我金融排斥状态。

信用担保体系不健全制约着家庭金融普惠程度的提高

各国经验表明,信用担保体系在普惠金融体系中发挥重要作用。银行拒绝发放贷款以及信用卡的重要原因之一是没有担保人或抵押品以及没有信用记录,因此是否具备足够的授信额度以及担保抵押资产是银行提供金融产品与服务的主要决定因素之一。担保能够降低资金供需双方之间的信息不对称程度,担保机构的风险补偿机制有利于保证融资持续运行和转移金融机构的潜在风险。但是,我国信用担保体系存在抵押融资受到限制、抵押物难选择和信用担保体系建设滞后等问题,在农村地区政府财政能力有限的情况下,农村地区信用担保体系仍未建立起来。

金融知识匮乏亦是家庭金融普惠程度不高的重要原因

一些跨国研究发现,“金融文盲”的分布得非常广泛,既包括美国、英国等经济发达国家,也包括中国、南非等发展中国家,相当比例的家庭不了解经济和金融的基本概念,譬如利率、复利、通胀率等。在没有信用卡的原因中,38.11%的受访家庭认为其对信用卡不了解;在没有股票账户的原因,36.01%的家庭认为没有相关投资知识,有限的金融知识是影响金融需求的一个重要因素。金融知识的匮乏导致部分家庭对某些金融产品的排斥,在另一些情况下,则可能导致消费者在选择金融产品时做出错误的或非理性的金融决策。

改善家庭金融普惠水平的政策建议

完善金融基础设施建设

建设完善高效的金融基础设施是改善家庭金融普惠的重要前提。首先,提高基础设施建设水平,如增设金融机构分支机构及网点,扩大 ATM 自助服务机的覆盖率,提高公用电话、手机、网络等的使用率,并通过各种政策鼓励家庭参与金融市场,譬如政府规定补贴、教育支出等必须通过银行支取有助于提高账户拥有率,但是前提是有广泛的金融网点覆盖率。其次,建立金融普惠社会辅助机构,如评级机构、行业协会、征信机构、结算支付系统和专业金融服务网络,为金融机构的结算提供便利。

利用现代信息技术助推金融普惠

已有研究表明,印度、韩国、俄罗斯、巴西、墨西哥、秘鲁等国通过小微金融、代理银行、手机银行和电子支付等移动金融和互联网金融促进金融普惠,提升金融服务的覆盖率、可获得性和获得成本。2013年中国的手机数量超过了11.5亿部,普及率达到了84%,其中近一半的手机用户居住在农村地区,中国3G和4G移动通讯技术的普及率已经高于全球平均水平26%,互联网的普及率更是在过去八年时间内增长了5倍,达到了42%。这些都未移动金融和互联网金融发展奠定重要的基础,未来最基础的支付、存款等金融服务通过信息网络技术和移动终端可以移动支付和在线存取,小额贷款需求凭借大数据计算、互联网P2P等平台可以得到满足,金融机构则可以借助现代信息网络技术创新更加丰富的理财、保险等金融产品。

加快建立和完善覆盖城乡的信用担保体系

金融普惠发展过程中,建立完善的信用担保体系十分重要。担保缓解了资金供需双方之间的信息不对称问题,担保机构的风险补偿机制有利于金融机构融资持续运行以及风险转移,有效分担了正规金融机构的信贷风险。中国信用担保体系必须向规范化、法制化方向发展:发挥政府在信用担保体系建立过程中的特殊作用,建立政府扶持的信用担保机制;建立担保机构风险补偿机制,通过分担或转移风险的方式增加金融普惠的可获得性;建立担保基金和再担保基金制度,对市场中的风险评估进行调整;建立和完善资信评级制度。

鼓励金融机构开展金融产品创新

从金融机构的自身运作机制来看,金融机构应该积极创新设计出能够满足客户需求的多样化的金融产品,不仅仅提供储蓄、信贷、保险、投资等金融产品与服务,更应该提供创新性的金融产品与服务。金融机构要根据需求者的实际情况和需求量体裁衣,有针对性地设计产品和服务,如鼓励银行取消向低收入人群收取账户管理费和设定最低存款限额;正规金融机构要积极创新可持续性的信贷模式,不断扩大正规贷款的覆盖面;支持商业保险机构在农村地区开展经济作物保险等保险业务;鼓励在农村地区发展手机银行和网络银行等新型金融产品与服务,促进互联网金融与传统金融的有效融合,以满足年轻金融消费者的需求。

针对性地强化对居民的金融知识教育

技术进步、金融机构风险管理水平的提高以及金融产品的日益复杂,导致了缺乏金融知识的居民容易受到金融排斥。我国家庭金融知识匮乏和信息鸿沟突出,尤其是农村家庭和低收入家庭。信息技术与金融知识的普及具有明显的外溢性,能够帮助落后地区与弱势群体充分利用外溢性缩小与城镇居民金融获取水平的差距。建议政府在初中生和高中生学习阶段推广金融和理财教育,同时根据成年需求者的知识背景、教育程度和接受知识的方式开展有针对性的金融知识教育,最终提高全民金融知识水平和金融智商,对于实现金融普惠同样非常重要。

基金项目:2014年度江苏高校哲学社会科学研究重点项目(2014ZDIXM011);2015年度南京农业大学中央高校基本科研业务费专项资金、南京农业大学人文社科重大招标项目(SKZD2015003)。