推动实现跨国公司平台内资金可兑换

2015-10-29彭英

彭英

上海自贸区分账核算试验和跨国公司外汇资金集中运营试点是推进人民币资本项目可兑换的两条不同路径。其中,自贸区分账核算试验通过创新设立自由贸易账户(以下称FT账户),实行更具宏观审慎特征的跨境资金管理,对推进实现跨国公司平台内可兑换具有重要的启示。

两项政策比较

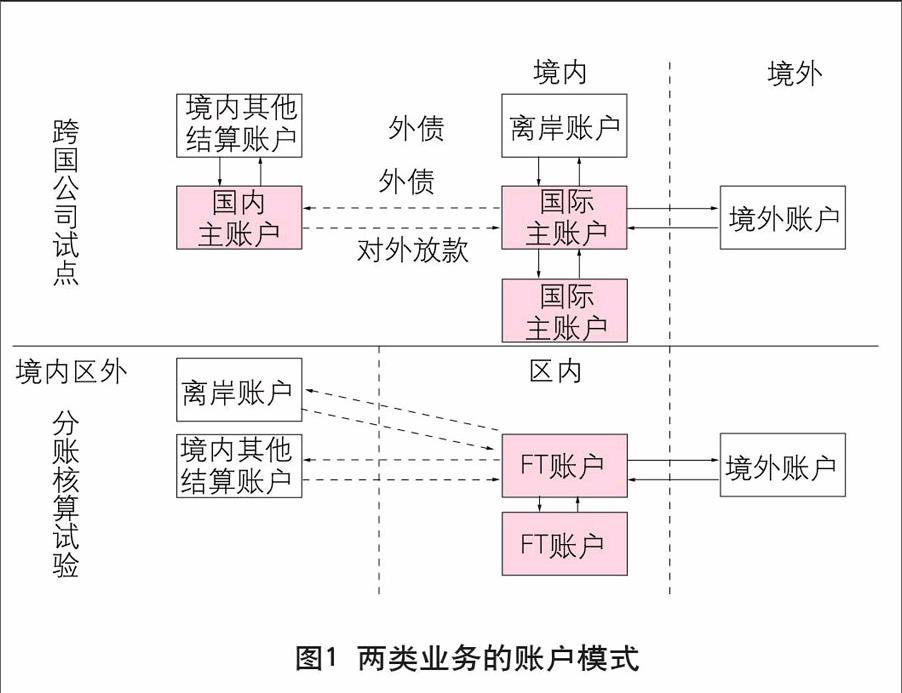

账户模式。两类业务的账户框架如图1。两类业务账户模式具有共同点,一是在账户性质上,国际主账户和FT账户都属于在岸账户,但都具备一定的离岸功能,两个账户均可与境外资金往来自由。二是均遵循“一线放开、二线管住”的思路,如图1所示,灰色区域与境外账户资金往来自由,与境内结算账户资金采取有限渗透模式。

不同点是,跨国公司试点实行“两个账户、一个通道”的管理模式。在现行外汇账户体系下 设置国际资金主账户和国内资金主账户,以国际资金主账户为核心形成境外资金池,以国内资金主账户为核心形成境内资金池。对境外资金池与境内资金池渗透的通道实行双向额度控制。分账核算试验,实行本外币规则统一的单一的自由贸易账户体系。银行内部设置FT账户核算体系,建立相应的内部风险控制和分账核算管理机制,等同于建立一个全新的“虚拟银行”单元。FT账户之间以及FT账户和境外账户之间资金自由划转,FT账户与境内其他银行结算账户之间按照资金流出入类型实行有限渗透。

业务主体。跨国公司试点主体是跨国公司企业,主办企业可以在不超过3家银行开立国内主账户和国际主账户,由主办企业牵头办理所有业务。分账核算试验主体是开立自由贸易账户的区内主体和境外机构,包括机构和个人两类。其中,上海市金融机构都可以在分账核算体系下提供自由贸易账户服务。(见表1)

境外融资管理。两类业务都可以进行境外融资,但融资方式不同。一是融资额度。跨国公司试点境外融资按照现行“投注差”管理模式,境外融资上限为境内成员企业集中的外债额度,中外资企业境外融资存在不公平性;分账核算业务境外融资上限为“资本×境外融资杠杆率×宏观审慎调节系数”,中外资企业实行统一的融资额度核定方式。二是融资规模计算。跨国公司试点实行“通道”管理,通道内净融入额不得超过境内成员企业集中的外债额度。分账核算境外融资规模=∑境外融资余额×期限风险转换因子×币种风险转换因子×类别风险转换因子。三是融资用途。跨国公司试点外债资金用于境内,结汇用途遵循现行外汇管理规定。分账核算业务境外融入资金用于区内主体自身经营活动、区内和境外。

风险控制。跨国公司试点仅针对跨国企业,是探索资本项目可兑换的一种尝试。因此,风险控制方面,除企业履行备案要求外,强调银行按照“了解客户、了解业务、尽职审查”的原则进行真实性审核。分账核算业务定位于推进资本项目可兑换、建设人民币离岸中心等多重目标,是对银行账户体系的创新。因此,在风险控制方面,更注重宏观审慎监管理念和监管工具的运用。两类业务风险控制措施见表2。

分账核算试验对跨国公司平台可兑换的启示

建立跨国公司单一多币种账户体系。从两类业务的账户模式比较看,跨国公司试点未改变现行的账户体系,通过双向额度有效防范风险,易于推广和实施。分账核算试验创新构建的自由贸易账户体系,是一个相对封闭的体系,有利于防范资金溢出风险,但要求银行设立独立的核算科目体系,银行系统开发成本较高,推广实施难度较大。从可兑换发展历程看,由行政审批到规模管理再到资金自由流动是普遍性路径。随着资本项目可兑换逐步实现,未来额度控制逐渐放松,跨国公司业务通道管制功能弱化,账户统计监测功能加强。为此,可在自贸区分账核算试验基础上,建立跨国公司单一多币种账户体系,企业通过一个账户实现所有资金的收付。取消人民币专用存款账户(资本项目-结汇待支付账户),实现单一账户内资金可兑换,以满足企业对资金管理和账户服务的需求,实现跨国公司平台可兑换。

建立更加审慎的境外融资管理模式。从两类业务的境外融资管理模式比较看,跨国公司试点框架内的境外融资额度以“投注差”为核定依据,纯中资企业无“投注差”,即使具备良好的偿债能力也无法获得额度引入外债、利用境外市场资源,有失公平。分账核算试验给予市场主体较优惠的境外融资政策,解决了中外资企业差别待遇的问题,允许市场主体以实收资本与资本公积之和为基数对外借债,且引入了宏观审慎系数,增加了额度计算的主动性和灵活性。因此,可参照分账核算试验和外债比例自律管理等方式,调整境外借入外债的核定方式,探索更具审慎性的跨国公司外债管理模式。如,对中外资跨国公司统一按照资本或净资产的一定倍数核定外债额度,并根据跨境资金流动形势设置宏观审慎调节系数,调整借入外债限额。跨国公司实际外债规模可根据币种结构、期限结构等设置参数进行计算。

建立更加全面的统计监测方式。从两类业务的统计监测模式比较看,跨国公司试点在现有账户体系、数据申报规则和系统改造升级的基础上,实现数据的电子化采集,管理模式虽已较为成熟,但数据采集的准确性、完整性和及时性仍然是值得关注的问题。自由贸易账户基于分账核算单元实施,相关的系统改造工作量较大,统计监测体系也有待进一步完善,但“标识分设、分账核算、独立出表、自求平衡”的原则对完善跨国公司业务统计监测仍具有启示意义。实现跨国公司平台可兑换后,掌握跨国公司资金流向是进行审慎管理的基础。应以国际收支统计申报为基础,通过多种途径设置标识,跟踪资金流向。如,在跨境收支和境内划转中,使用更贴近跨国公司资金运作性质、更易分辨的交易编码;在交易附言中严格注明“跨国公司”等字样,必要时在跨国公司账户中增设标识符号。同时,完善现有系统固定报表生成方式,可要求银行形成统一的账户处理方式,便于数据生成一致性,提高数据采集质量。

实行更加审慎的预警管理措施。从两类业务的监管措施比较看,由于跨国公司试点针对跨国集团企业一类主体,资金向境内市场渗透实行较严格的额度管理,且境外融资基本遵循现有管理模式,故后续监管措施较为单一,仍存在较大的行政色彩。分账核算试验针对机构和个人两类多种主体,资金向境内渗透没有额度限制,规定的渗透资金类型基本涵盖了企业贸易、投资等需求,且境外融资实行更加审慎灵活的管理模式,故后续监管措施以非现场监测预警为主,并实行多样化的市场化审慎调节手段。随着跨国公司平台内可兑换逐步实现,应借鉴分账核算试验,建立更加审慎的预警管理措施。一是依托跨境资金流动监测与分析系统,建立跨国公司资金流动非现场监测指标体系,定期筛选异常指标和异常企业,进行针对性监测。二是针对监测发现的异常跨国企业,以主体分类管理为基础,实行多样化的分类管理措施。特别是,对于通过跨国公司平台进行较大规模的跨境资金摆布,对区域跨境资金流动形成较大冲击的跨国企业,可首先进行风险提示,必要时可延长其账户内资金存放期限或暂停相关业务办理。三是当跨境资金流动形势发生较大逆转时,可通过调整外债规模核定参数、要求银行缴纳特别存款准备金、无息准备金等,调整总体资金流动规模,缓解跨境资金流动压力。

推动实现跨国公司平台内可兑换的思路

按照适时稳步推进思路,分阶段、分主体实现跨国公司平台内可兑换。

第一阶段,保持现有跨国公司账户管理模式,坚持通道管理和额度控制,重点增强境外融资弹性,调整境外融资核定方式,解决中外资企业借入外债不平等性。结合跨国公司资金运营特点,综合分账核算试验境外融资和外债比例自律管理等核定方式,实行最优的境外融资管理方式。同时,不断扩大跨国公司试点范围,测试跨境资金波动承受力和容忍度。

第二阶段,在跨国公司资金运营试点平稳条件下,取消通道管理,合并简化账户体系,将自贸区FT账户模式推广至跨国公司平台,建立跨国公司单一本外币账户体系,将跨国公司境外资金池和境内资金池贯通,跨国企业通过一个账户实现所有类型资金收付,并实现账户内资金可兑换。具体操作中,可根据可兑换程度,规定境内外资金池相互融合的资金类型,如经常项目往来、实业投资及偿还金融机构贷款等实际经营活动需求等。

第三阶段,通过完善跨国公司统计监测方式和预警管理措施,开展事后监测预警,针对风险预警情况,实行主体分类管理。如根据跨国公司跨境资金摆布与跨境资金流动形势的匹配性,实行“高风险群体”、“中等风险群体”和“低风险群体”三类管理。对不同群体综合采用风险提示、窗口指导、约见谈话、暂停相关业务等管理措施。必要时,要求银行缴纳特别存款准备金、无息准备金等,进行宏观总量调控。