代销商品业务会计核算多视角探析

2015-10-25张光锋

张光锋

(海南经贸职业技术学院 财务管理系,海南 海口 571127)

一、代销商品业务会计核算中的三个视角

(一)代销商品业务的当事人

代销商品业务涉及委托方和受托方两个当事人,双方通过代销协议确定相互之间的各种权利义务关系。在代销商品业务中,委托方和受托方的业务关系对应非常明显,比如委托方发出货物对应受托方收到货物,因此,有必要同时分别从两个当事人的角度对代销商品业务的会计核算进行分析。当然,一家企业也可能同时承担两种当事人的角色,比如批发商,相对于生产商是受托方,相对于零售商即是委托方。

(二)代销商品业务的核算方法

根据代销商品的计量依据不同,代销商品的核算方法有两种:进价核算法和售价核算法。进价即实际成本,售价为含增值税的销售价格,进价与售价的差额即商品进销差价。通常情况下,制造业企业和批发企业的代销商品采用进价核算法,零售企业的代销商品则采用售价核算法,而且,零售企业往往将代销商品和自有商品一起核算,平时按售价确认销售收入并结转销售成本,月末再进行价税分离、结转商品进销差价。

需要强调的是,在代销商品业务核算中应该严格遵守权责发生制原则。比如采用收取手续费方式代销商品时,受托方开出代销清单时手续费收入便已实现,应该予以确认;与受托方相对应,委托方收到代销清单后,在确认销售商品收入的同时,应该确认相应的销售费用。

(三)代销商品业务的具体方式

代销商品业务主要有两种具体方式:视同买断和收取手续费,二者的根本区别在于受托方是否有定价权,这直接决定了双方在代销业务中的权利义务关系以及相关交易或事项的会计处理方式,因此,应对两种方式下同类业务会计处理的区别做重点关注。

视同买断方式下,受托方有定价权,实际售价由受托方确定。通常代销协议还会约定,商品所有权归委托方,受托方可以退回商品或要求委托方补偿代销商品产生的亏损,所以,在委托方交付商品时,与商品有关的风险和报酬没有转移,委托方不能确认收入,而应于收到代销清单时按协议价确认销售商品收入。受托方由于拥有定价权,销售代销商品视同销售自有商品,因此,代销商品实现销售后,受托方应确认销售商品收入,并结转销售商品成本,同时,按照协议价支付货款给委托方,实际售价与协议价之间的差额是受托方在视同买断方式下代销业务利润的来源。

收取手续费方式下,受托方没有定价权,实际售价由委托方确定,受托方不能自行改变售价。与视同买断方式相同的是,委托方应于收到代销清单时按协议价确认销售商品收入,但不同的是,委托方需要同时将应支付的手续费确认为销售费用。受托方由于没有定价权,销售商品收到的货款属于代收性质,需要转付给委托方,因此,代销商品实现销售后,受托方不能确认销售商品收入,但是应将代销协议约定的手续费确认为代理性业务收入,并通常在支付货款给委托方时扣除,这是受托方在收取手续费方式下代销业务利润的来源[1]186-187。

二、视同买断方式下代销商品案例分析

【案例1】海口公司为罐装椰汁生产企业,三亚公司为批发商,三沙公司为零售商。20××年8月发生如下业务【①-⑧为业务序时编号,A-F为业务对应记号,下同】:

①5日,海口公司委托三亚公司代销一批椰汁,该批椰汁成本为40000元,增值税率为17%,三亚公司已将该批椰汁验收入库。根据代销协议,该批椰汁不含税协议价为50000元,三亚公司可自行确定售价,如销路不畅可以退回给海口公司。

②6日,三亚公司将该批椰汁委托给三沙公司代销,不含税协议价为60000元,根据代销协议,三沙公司可自行确定售价,如销路不畅可以退回给三亚公司。

③8日,三沙公司将该批椰汁验收入库,并确定该批椰汁实际含税售价为93600元。

④23日,三沙公司将该批椰汁全部售出,并开出代销清单给三亚公司。

⑤25日,三亚公司收到三沙公司的代销清单,向三沙公司开出增值税专用发票,并同时向海口公司开出代销清单。

⑥26日,海口公司收到三亚公司的代销清单,向三亚公司开出增值税专用发票。

⑦27日,三亚公司收到海口公司的增值税专用发票,并汇付货款。

⑧28日,三沙公司收到三亚公司的增值税专用发票,并汇付货款。

(一)海口公司采用进价核算法[2]103-108

会计处理如下:

(1)5日,交付椰汁给三亚公司【①,A委托方】:

(2)26日,收到三亚公司代销清单并开具增值税专用发票【⑥,略】

同时结转该批椰汁销售成本:(略)

(3)27日,收到三亚公司汇付货款【⑦,C委托方】:

(二)三亚公司采用进价核算法

会计处理如下:

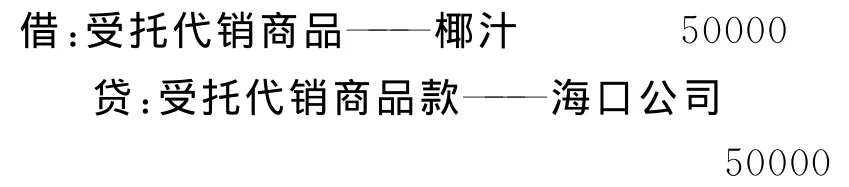

(1)5日,收到该批椰汁【①,A 受托方】:

(2)6日,将该批椰汁委托交付给三沙公司代销【②,D委托方】:

(3)25日,收到三沙公司代销清单并开具增值税专用发票【⑤,E委托方】:

同时结转该批椰汁销售成本(略)

摩擦惯性式压电驱动器,利用摩擦力保持位置,利用惯性冲击进行步进。上世纪九十年代,日本的T.Higuchi教授提出将惯性驱动原理应用于压电驱动机构中[18],并研制出摩擦惯性式压电驱动器。日本的T. Morita教授在此基础上研制出在共振状态下工作的摩擦惯性式压电驱动器,如图10所示[19],由于在共振状态下工作,该驱动器运转速度很高,能够达到40 mm/s。

(4)25日,向海口公司开出代销清单,转销“受托代销商品款”【⑤,B受托方】:

三亚公司“发出商品”来源于“受托代销商品”,此时“发出商品”已经转销,相应的准负债“受托代销商品款”也应转销,变为真正的负债“应付账款”。

(5)27日,收到海口公司开具的增值税专用发票并汇付货款【⑦,略】

(6)28日,收到三沙公司汇付的货款【⑧,略】

(三)三沙公司采用售价核算法[3]181-183

月末采用分类差价率法结转进销差价,会计处理如下:

(1)8日,收到该批椰汁【③,D受托方】:

(2)23日,售出该批椰汁并向三亚公司开出代销清单【④,E受托方】:(略)

同时按售价结转销售成本:(略)

(3)28日收到三亚公司开具的增值税专用发票并汇付货款(略)(4)31日,进行价税分离并冲销“商品进销差价”【只考虑该批椰汁销售收入和销售成本金额,假设食品组综合差价率为40%】:

三、收取手续费方式下代销商品案例分析

【案例2】海口公司为罐装椰汁生产企业,三亚公司为批发商,三沙公司为零售商。20××年8月发生如下业务:

①5日,委托三亚公司代销一批椰汁,该批椰汁成本为40000元,增值税率为17%,三亚公司已将该批椰汁验收入库。根据代销协议,该批椰汁不含税协议价为80000元,三亚公司不能改变销售价格,销售完成后按不含税协议价的37.5%收取手续费,如销路不畅可以退回给海口公司。

②6日,三亚公司将该批椰汁委托给三沙公司代销,不含税协议价为80000元,根据代销协议,三沙公司不能改变销售价格,销售完成后按不含税协议价的25%收取手续费,如销路不畅可以退回给三亚公司。

③8日,三沙公司将该批椰汁验收入库,并确定该批椰汁实际含税售价为93600元。

④23日,三沙公司将该批椰汁全部售出,并开出代销清单和手续费发票给三亚公司。

⑤25日,三亚公司收到三沙公司的代销清单和手续费发票,向三沙公司开出增值税专用发票,并同时向海口公司开出代销清单和手续费发票。

⑥26日,海口公司收到三亚公司的代销清单和手续费发票,向三亚公司开出增值税专用发票。

(一)海口公司采用进价核算法

会计处理如下:

(1)5日,交付该批椰汁给三亚公司【①,A委托方】:

(2)26日,收到三亚公司代销清单、手续费发票,并开具增值税专用发票【⑥,略】

同时结转该批椰汁销售成本:(略)

确认代销手续费费用:

(3)27日,收到三亚公司汇付货款【⑦,略】

(二)三亚公司采用进价核算法[4]22-23

会计处理如下:

(1)5日,收到该批椰汁【①,A 受托方】:

(2)6日,将该批椰汁委托交付给三沙公司代销【②,D委托方】:

(3)25日,收到三沙公司代销清单、手续费发票,并开具增值税专用发票【⑤,略】

【与视同买断方式下该类业务的会计处理相比,本笔会计分录“抽去”了“主营业务收入”和“主营业务成本”,本区别在下述部分业务会计处理中仍有体现。】

确认代销手续费费用:

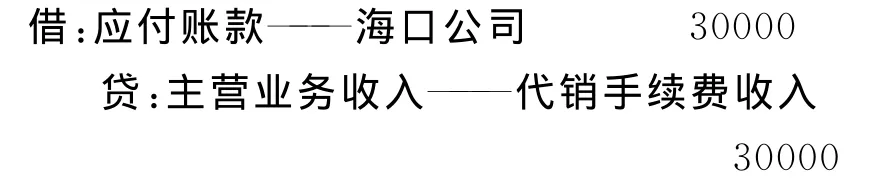

(4)25日,向海口公司开出代销清单和手续费发票,转销“受托代销商品款”【⑤,B受托方】:

确认代销手续费收入“主营业务收入”【或“其他业务收入”】:

(5)27日,收到海口公司开具的增值税专用发票并汇付货款【⑦,C受托方】:

(三)三沙公司采用售价核算法

月末采用分类差价率法结转进销差价,会计处理如下:

(1)8日,收到该批椰汁【③,D受托方】:

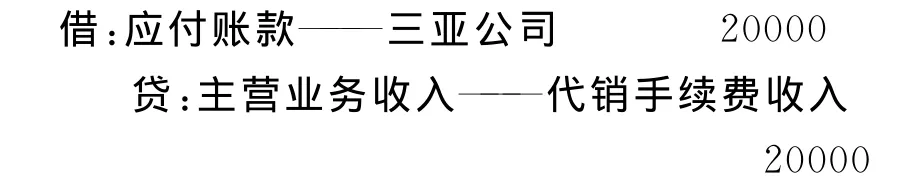

(2)23日,售出该批椰汁并向三亚公司开出代销清单和手续费发票【④,E受托方】:

转销受托代销商品款:

确认代销手续费收入:

(3)31日,计提销项税额并冲销“商品进销差价”:

[1]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2014.

[2]卢德湖,陈德洪.商品流通企业会计实务[M].大连:东北财经大学出版社,2010.

[3]企业会计准则编审委员会.企业会计准则案例讲解[M].上海:立信会计出版社,2009.

[4]张 卓,鲁祖艳.浅议代销商品的会计处理及其在资产负债表中的列示[J].商业会计,2010(22).