国内外装备制造业重点领域发展趋势研究

2015-10-25孟卫东司林波

孟卫东,司林波

(1.燕山大学经济管理学院,河北秦皇岛066004;2.河北省高端装备产业技术研究院,河北秦皇岛066004)

国内外装备制造业重点领域发展趋势研究

孟卫东1,2,*,司林波1,2

(1.燕山大学经济管理学院,河北秦皇岛066004;2.河北省高端装备产业技术研究院,河北秦皇岛066004)

首先对世界主要经济体在装备制造业领域的总体发展动态进行了综述,在此基础上选取数控机床、工业机器人、工程机械、新能源汽车、先进通信设备、3D打印设备等装备制造业的重点行业领域进行详细分析,可以发现世界装备制造业产业双向转移态势显现,关键技术将影响各国装备制造业的未来发展和竞争格局,智能化、高端化、节能化和服务化已成为世界装备制造业的发展趋势。中国装备制造业的振兴发展,必须充分借助产业政策和技术创新两个驱动要素的互动牵引作用,加速推进产业结构转型升级和自主创新能力提升。

装备制造业;工业竞争力;智能制造;基础机械;成套技术设备

0 引言

《2013年中国装备制造业发展研究报告》指出:“装备制造业”是为国民经济生产活动与国防建设提供机器和设备的基础性产业,是近年来才明确具体类别的多行业叠加复合型产业分类[1]。2015年2月国家统计局公布的《2014年国民经济和社会发展统计公报》将装备制造业分为金属设备制造,通用设备制造,专用设备制造,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,以及计算机、通信和其他电子设备制造业等9大类[2],分别与国民经济行业分类与代码(GB/T 4754—2011)中的C类制造业中的33~40和43大类对应。装备制造业按照生产内容可以大致分为重要的基础机械、工程机械和电子基础件,以及重大的成套技术设备等3大类,如图1所示[3]。

本文首先对主要经济体装备制造业的发展动态进行总体性分析,然后选取装备制造业的重点行业领域进行深入细致的研究,进而总结归纳国内外装备制造业的发展趋势并提出中国装备制造业振兴发展的基本路径。

图1 装备制造业分类和生产内容[3]Fig.1 Classification and production content of the equipment manufacturing industry[3]

1 主要经济体装备制造业发展动态分析

联合国《2014年世界经济形势与展望》指出,自2008~2009年世界经济危机之后,世界经济复苏动力依然较弱,下行风险仍然不能完全排除,全球经济将步入低速增长“新常态”[4]。与此同时,世界制造业和装备制造业的发展同样会受到经济形势的影响[5]。

1.1制造业发展动态分析

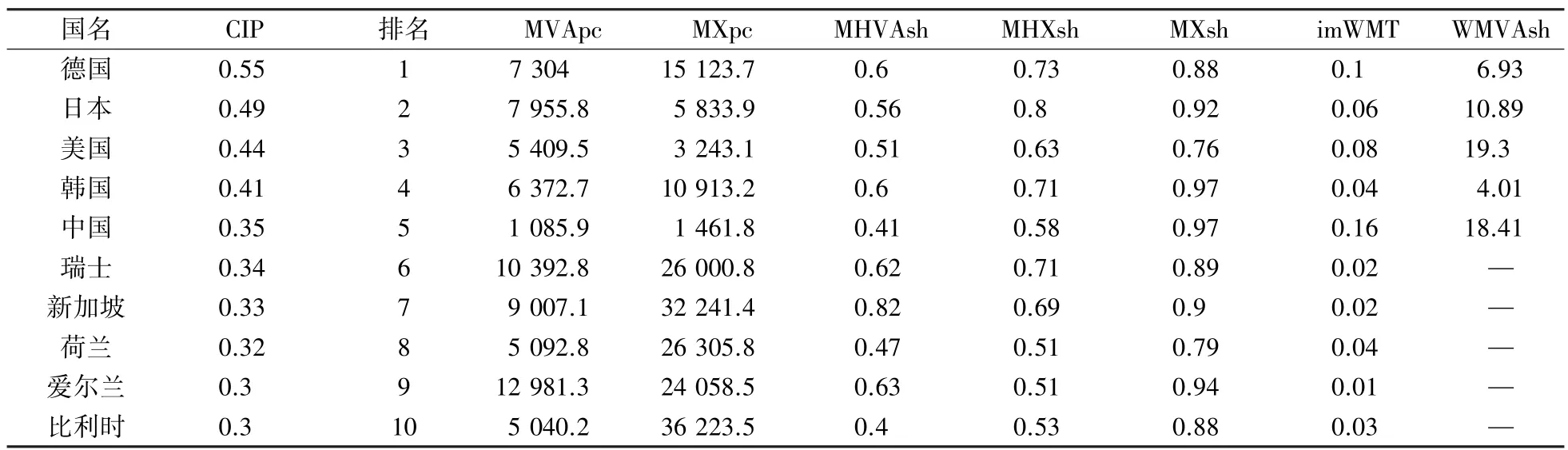

联合国工业发展组织(UnitedNations Industrial Development Organization,UNIDO)在《2012~2013年工业竞争力报告》中将工业竞争力指数定义为衡量国家工业部门竞争力的指标,以产能、技术进步和世界影响力作为考量因素[6]。UNIDO公布的世界各国工业竞争力指数更新到2012年,排名前10名国家的工业竞争力关键指数如表1所示[7]。从指数排名可以看出,排名前4名的国家的竞争力指数间差值较小,中国和韩国的指数数值相差较大,中国要赶超韩国,必须重点关注较弱项指数的提高。影响中国制造业竞争力指数排名的主要因素是人均制造业增加值,中国在这一指标上与排名第一的爱尔兰差距明显,只有爱尔兰的8%。前10名国家中有7个国家中/高技术在MVA中的份额值超过一半,而中国此值偏低,表明中国制造业中/高技术发展仍不能和世界发达国家相比,需要通过制造业的技术进步来提高中/高技术在MVA中的份额值。一国对世界制造业产品贸易的影响(imWMT)指标显示,中国对世界制造业产品贸易的影响最大,imWMT指数高达0.16,其次是德国,imWMT指数为0.1,可见中国制造业发展对世界制造业的发展具有巨大的促进作用,其影响力高于其他国家制造业发展的影响力。

表1 工业竞争力指数排名前10名国家各类指数统计表[7]Tab.1 Statistical table on top 10 countries of the industrial competitiveness index[7]

由表1可知,德国、日本、美国、韩国和中国在制造业方面实力较强。德国制造业竞争力排名第一,主要得益于人均制造业增加值高、中/高技术在MVA中的份额大以及该国对世界制造业增加值的影响力大;日本和韩国制造业竞争力分列第二和第四位,但是其较为突出的指标性质非常相似,分别是人均制造业增加值高,中/高技术在MVA中的份额大,以及制造业产品在总出口中的份额高;美国制造业竞争力列第三位,主要得益于在世界MVA中的高占比和该国对世界制造业增加值的影响力大;中国制造业发展很快,但在人均增加值和中/高技术制造业中相对薄弱,不过由于制造业产品出口份额较高,以及在世界MVA中的高占比和对世界制造业增加值的大影响力,使得中国制造业竞争力排名第五位。

1.2装备制造业发展动态分析

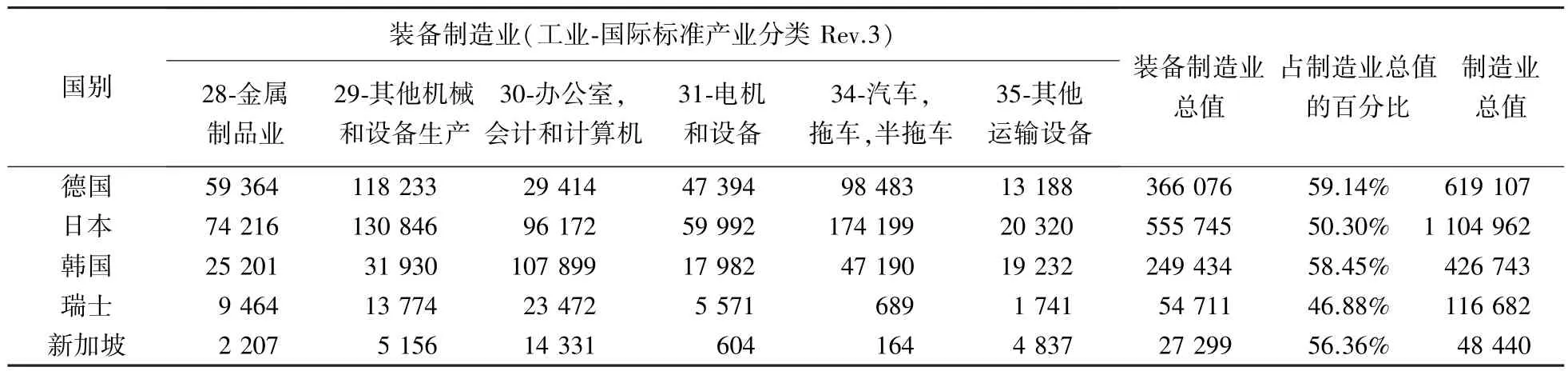

装备制造业是制造业的核心组成部分,国际上并没有明确的装备制造业这一概念。2012年世界制造业的工业竞争力指数排名前七的国家分别是德国、日本、美国、韩国、中国、瑞士和新加坡,见表1。其中,美国工业分类应用NAFTA体系,装备制造业方面的数据无法准确获得,在此不做比较分析。德国、日本、韩国、瑞士和新加坡的制造业指数根据国际标准产业分类Rev.3进行分类,这5个国家的装备制造业数据如表2所示[7]。在行业分类上分别对应中国国民经济行业分类与代码(GB/T 4754—2011)中的28~35行业分类,因“32-广播、电视和通信设备”和“33-医疗、精密光学仪器”数据缺失,本文仅分析其他6个行业的情况。

表2 2012年德国、日本、韩国、瑞士、新加坡装备制造业统计表[7]Tab.2 Data statistical on the equipment manufacturing industry of Germany,Japan,South Korea,Switzerland and Singapore in 2012[7]百万美元

由表2可知,德国、韩国、新加坡的装备制造业总值占其制造业总值的比例分别为59.14%、58.45%、56.36%,分列前3位。虽然他们的装备制造业对制造业的占比很接近,但德国的29小类和34小类发展最好,韩国是30小类和34小类发展最好,新加坡是30小类和35小类发展最好,可见各国的装备制造业的优势行业不完全相同。

通过2012年各国的CIP值和装备制造业所占制造业的比例计算得出,德国的装备制造业竞争力指数值最高为0.34,作为制造业的基础产业和支柱产业,这一数值解释了德国制造业竞争力居首的原因。日本和韩国的装备制造业CIP值分别为0.25和0.24,虽然日本制造业竞争力指数远高于韩国,但两国的装备制造业竞争力指数较为接近,得益于韩国的装备制造业在制造业占比较高,说明韩国比日本更专注于发展装备制造业,装备制造业带动了韩国制造业整体竞争力的提高。瑞士和新加坡的装备制造业竞争力指数分别为0.16和0.19,同样显示新加坡比瑞士更加注重装备制造业发展。

从装备制造业的产业链发展模式上看,美国、欧洲、日本装备制造业都是从基础产业做起,很多企业是从采掘业开始发展,通过冶炼业和金属产品制造业的发展逐渐成为装备制造业中的零部件制造商和整机制造商。其中对关键零部件领域,无论装备制造业发展到何地步,都紧抓不放,从而依靠零部件带动整机的发展战略站稳装备制造业的市场地位。尤其是日本和德国,在零部件领域获得装备制造业技术集聚型子行业的绝对优势。高端装备制造业是装备制造业的发展趋势和动力,目前世界上高端装备制造业主要有两种发展模式,一种是以技术创新作为驱动因素的发展模式,代表国家是美国,通过高度发达的市场经济体制和有力支撑的贸易政策,极力推动技术创新,带动装备制造业的发展;另一种是以产业政策为驱动因素,通过国家规划的产业发展为导向,配备有倾向性的政府财税政策来促进装备制造业的发展,目前日本、俄罗斯以及法国主要通过第2种模式促进装备制造业发展[8]。

中国已经被公认为机械工业大国,以工程机械、精密机床与电力设备为主体的装备制造业正在加速国产化进程。2014年,我国装备制造业总产值为332 586.06亿元,占制造业工业销售产值的37%[9],与德国、日本、韩国相比还有一定差距,但与瑞士、新加坡基本持平。近五年来我国制造业总产值连续居世界第一,但是装备制造业的总产值离世界第一还有不小的差距,可见我国装备制造业基础仍比较薄弱。中国《2014年国民经济和社会发展统计公报》发布了2014年装备制造业增加值的相关数据,高技术产业比2013年增长12.3%,装备制造业增加值比2013年增长10.5%,表明我国产业结构优化,工业向高端化转型升级态势明显,高技术产业、装备制造业增速分别比规模以上工业快4.0和2.2个百分点,其中装备制造业占规模以上工业增加值的比重为30.4%[2]。这些数据表明我国重大技术装备研发水平和产量都在提高,但是装备制造业的发展形势不如高技术产业,主要源于我国装备制造业过度依赖投资增长,核心技术主要依靠引进等问题使得难以生产超精、超微的核心产品,自主创新能力明显不足,这也是我国装备制造业实现产业转型和升级的主要障碍。

1.3装备制造业战略举措分析

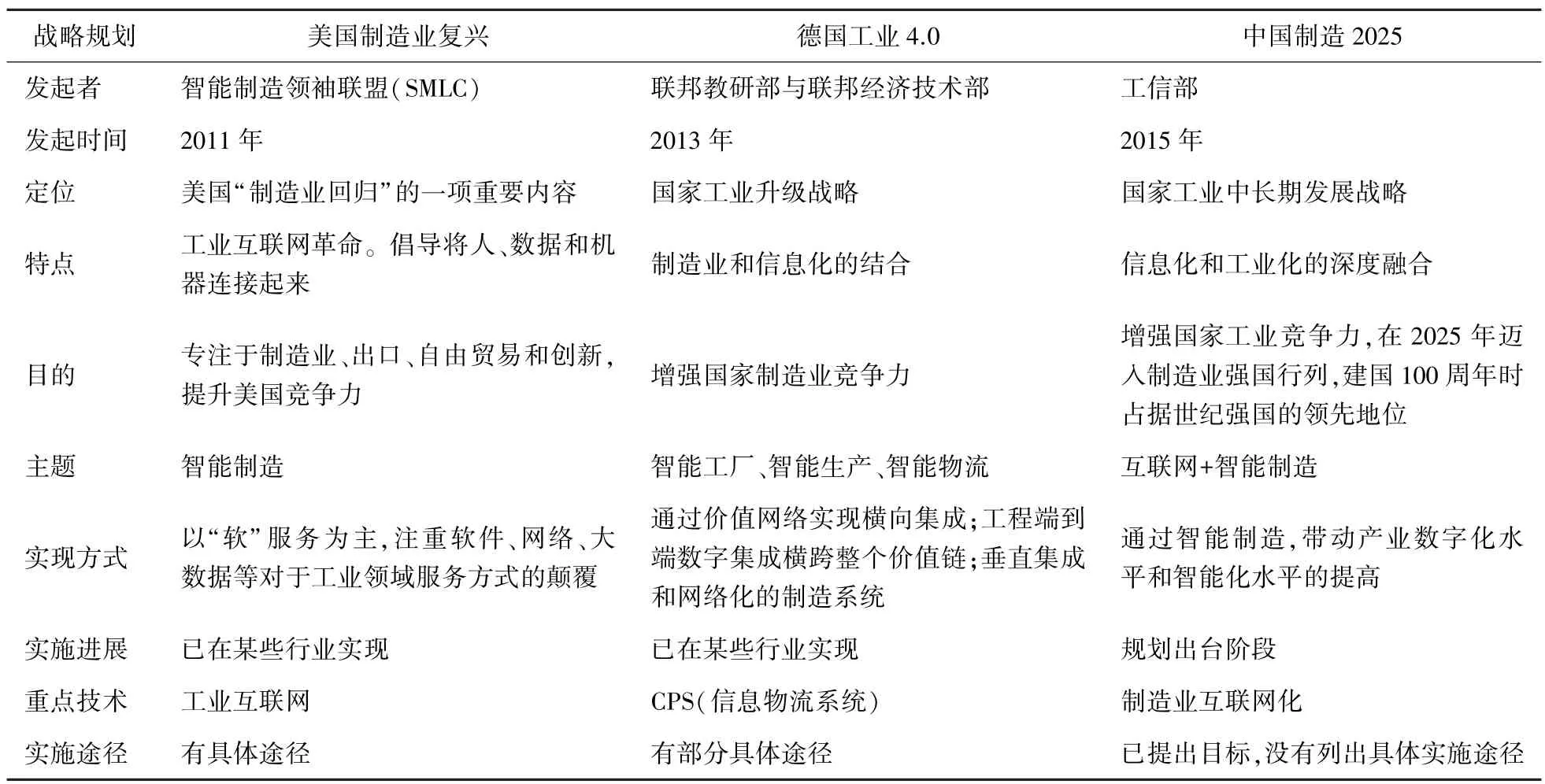

全球金融危机推动了国际产业格局的调整,随着装备制造业成为制造业的核心组成部分,制造业的发展成为经济发展的驱动力,世界各主要工业国都加快了制造业和装备制造业的战略规划步伐,发展制造业和装备制造业已成为主要经济体的重中之重。“工业4.0”以数字制造为核心,引发全球第四次工业革命[10]。表3从10个方面分别对中国、德国和美国的制造业战略规划进行了比较[11]。

表3 中国、德国、美国制造战略规划比较[11]Tab.3 Comparison on the manufacturing strategy between China,Germany and the United States[11]

美国对装备制造业发展重新部署,提出“重振制造业”战略,旨在依靠科研创新推动数字化制造,大力推进先进制造业创新发展,使得美国制造业在全球竞争中占据优势。德国在《高技术战略2020》中确定了“工业4.0”战略[12],将提高生产力、采用更加灵活的生产模式、缩短产品研发生产时间并提高资源利用率等作为未来制造业的目标。中国提出的《中国制造2025》和工业4.0不谋而合,核心思路具有很多相似之处,如智能制造和信息物流系统等,但中国制造2025不等于工业4.0,工业4.0是一个发展的概念,《中国制造2025》则是一个战略规划,致力于发展智能制造,为发展制造业和装备制造业描绘出规划路线图。

《中国制造2025》提出了九大任务、五大重大工程和十大重点领域[13],均涉及到装备制造业的战略规划,其中“大力推动重点领域突破发展”的核心是指装备制造业突破发展。在十大领域中有五大领域均属于装备制造业,在五大工程中特别重点强调了高端装备创新工程。

其他主要经济体也在制定装备制造业的战略规划。在《欧盟2020战略》中,“创新”和“绿色”占有极高的战略地位,欧盟从传统制造业和先进制造业两个方面同时进行改革。在传统制造业方面,将汽车和钢铁产业进行结构调整,以求获得比较优势;在先进制造业方面,以知识及技术密集型为主,来提高整个产业的竞争力。日本以国家ICT成长战略和工业机器人发展大力推动制造业的智能化发展。日本潜心研究人工智能产业,首先应用的领域是工业化生产线。2014年日本把3D打印机列入政策优先扶持对象,提出大规模研究开发项目“以3D造型技术为核心的产品制造革命”,研究开发金属粉末造型用3D打印机。

2 重要的基础机械重点领域发展形势分析

2.1数控机床

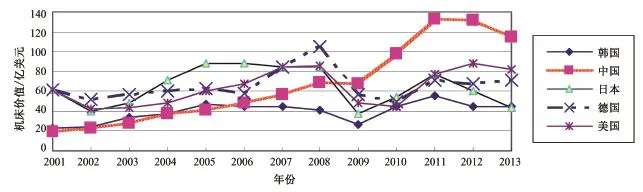

就机床生产排名看,历年来前5位国家一直是德国、日本、中国、意大利和韩国,如图2所示[14]。近年来,中国保持世界第三的排名未变,其他国家均有所变化。德国和日本轮流世界排名第一,其中2011年日本达到峰值,但是2013年德国以146.9亿美元超过日本的123.3亿美元。意大利和韩国的产值较为接近,产值在近年来也有所起伏变化,但是中国的机床产值一直趋于向上发展趋势。

就机床消费排名看,如图3所示,2013年排名前5位的依次是中国、美国、德国、日本和韩国。中国机床消费近两年出现萎缩,2013年机床消费达到113.6亿美元,超出其他国家较多。美国从2010年以来,机床消费总值一直保持增长状态,德国和韩国机床消费总值趋于平稳,日本则自从2011年以来出现了大幅度的下滑。

图2 2001~2013年世界机床生产国前5名变化[14]Fig.2 Changes of the top 5 production countries on the output value of the world machine tool in 2001~2013[14]

图3 2001~2013年世界机床消费国前5名变化[14]Fig.3 Changes of the top 5 consumer countries on the output value of the world machine tool in 2001~2013[14]

2.2工业机器人

美国于2011年和2012年分别提出了“先进制造业伙伴计划”和“先进制造业国家战略计划”,两大计划中均有涉及机器人方面的相关计划。欧盟提出了新工业革命概念,力图通过机器人和信息技术两大支撑要素,尽快实现向智能制造模式的转变。2014年日本政府公布了“机器人战略”,旨在领先世界,普及价格低廉、使用方便的机器人。韩国也将机器人产业作为未来核心产业进行重点扶持,2012年10月发布了“机器人未来战略展望2022”。

据世界机器人联合会发布的数据显示,2013年世界工业机器人销量约为17.9万台[15],2014年世界工业机器人销量约为22.5万台,同比增长27%。2014年中国工业机器人销量约为5.6万台,是全球第一大工业机器人市场[16]。目前日本是全球工业机器人主要生产国,全球约有一半以上的工业机器人产自日本,而且日本在运行的工业机器人数量居世界第一位,是全球自动化最发达的国家。

美国工业机器人销量逐年升高,增长的动力主要来自美国自动化工业的发展以及美国“再工业化”和制造业回流。2014年韩国工业机器人销量约为3.9万台,增长的动力主要来自韩国加大汽车工业的投资。2014年德国工业机器人销量约为1.99万台,汽车工业成为带动德国工业机器人需求增长的主要动力。总体来看,2014年美国、日本、德国、韩国和中国5个国家工业机器人市场份额之和约占全球的75%,如图4所示[16]。

图4 2009~2014年世界主要国家工业机器人年销量变化图[16]Fig.4 Changes of annual sales of the industrial robot in the world's major countries in 2009~2014[16]

除了以上五大工业机器人市场外,亚洲和中东欧国家的机器人市场持续增长。此外欧洲地区的意大利和西班牙机器人市场也开始恢复。根据2015年世界机器人联合会统计数据预测,到2018年中国工业机器人安装将占全球三分之一以上的份额。IFR数据显示,在中国生产行业每10 000名员工机器人密度仅36单位,这个数字远远低于其他五大机器人市场:韩国是全球工业机器人先驱制造者,每10 000名员工机器人密度为478单位,紧随其后的是日本(315单位)、德国(292单位)和美国(164单位)[17]。

3 工程机械和电子基础件重点领域发展形势分析

3.1工程机械

据《国际建设》杂志发布的2014年全球工程机械制造商排名表数据显示,全球最大的50家工程机械制造商的销售额降至1 630亿美元,世界工程机械市场规模趋缓,出现下滑态势。

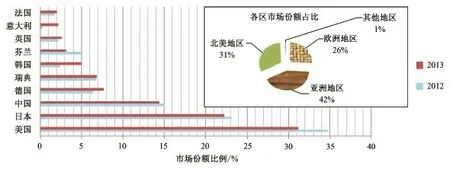

1)全球工程机械制造业生产集中度很高。如图5所示[18]。从区域分布来看,2013年亚洲地区工程机械市场占全球市场份额的比重最大,为41.9%;其次是北美地区,占比31.5%;欧洲地区占比26.0%。就国家来看,全球工程机械制造业主要集中在美国、日本和中国3个国家,三者市场份额之和占全球的比例高达67.9%,其中,美国占比31.2%;日本22.3%;中国14.4%。

2)工程机械产品生产高度集聚。表4反映了2013年全球前10名工程机械制造商的产品分布情况。前10家公司产品都比较多样化,常用工程机械设备基本上均有涉及,而排名靠后的工程机械制造商的产品分布则较分散,部分公司的产品较单一。这表明在全球工程机械制造商中大公司的产品生产呈现高度集聚现象。

图5 2013年全球工程机械市场分布和国家份额情况[18]Fig.5 Market distribution and national share of the global engineering machinery in 2013[18]

表4 2013年全球前10名工程机械制造商产品分布表[18]Tab.4 Product distribution of the top 10 engineering machinery manufacturers in 2013[18]

3.2半导体设备产业

据世界半导体贸易统计组织(WSTS)的数据,2013年全球半导体产业稳定增长,销售额首次突破3 000亿美元,达到3 056亿美元,几乎在所有细分市场和区域市场都实现了稳定增长[19]。2013年,全球半导体资本设备支出约为338亿美元,微影及其相关工艺表现强劲,晶圆级制造设备的需求高于市场平均水平,高端制造领域的需求则远远低于市场平均水平致使全球半导体资本设备支出值下降。2014年之后全球半导体设备市场进入上升通道,包括中国大陆和台湾地区、北美、欧洲、韩国、日本等在内的主要国家和地区设备市场增长趋势明显,该趋势将延续到2016年。

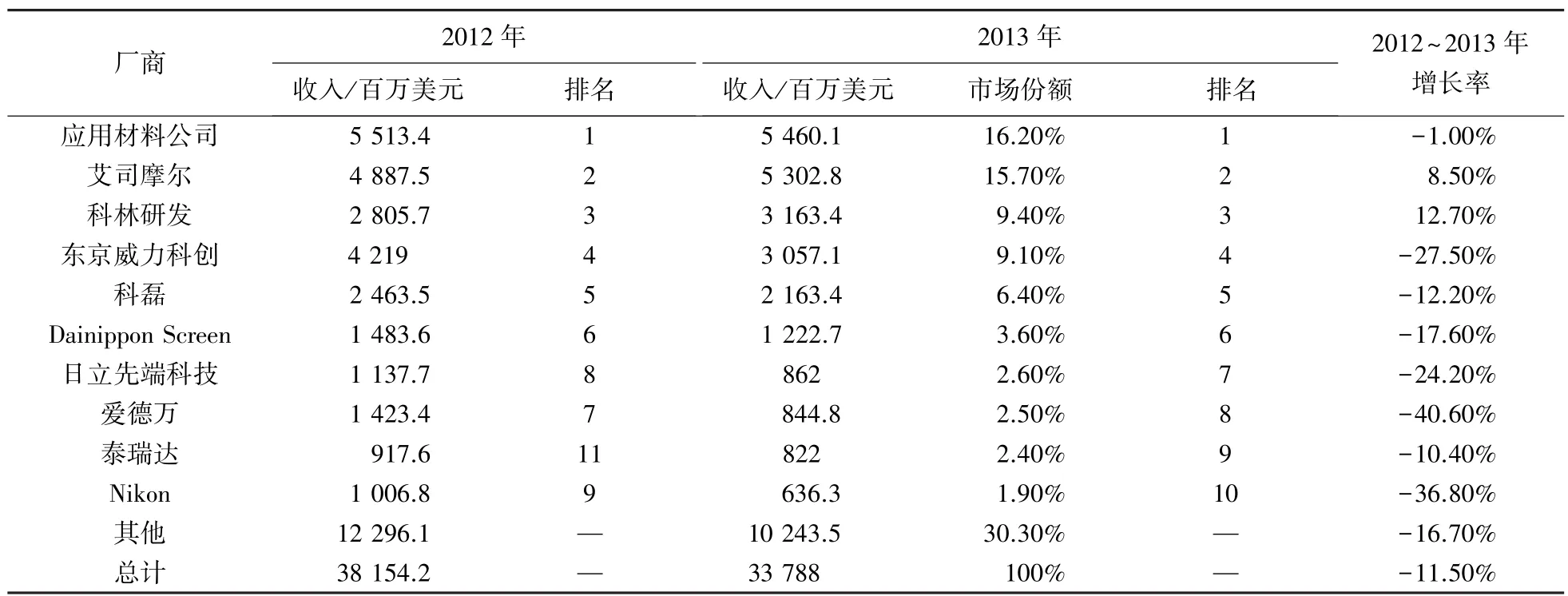

在这种背景下,半导体厂商,尤其是少数几家大厂商的资本支出有所减弱。与内存有关的资本支出在2013年有所恢复,但并不能抵消设备销售下滑所造成的影响。虽然代工厂设备投资有所增加,但与逻辑芯片相关的支出却表现消极,如表5所示[19]。

表5 2012~2013年10大半导体设备厂商收入情况[19]Tab.5 Revenue of the top 10 semiconductor equipment manufacturers in 2012~2013[19]

从表5中可以看出半导体行业与其他产业一样,也呈现“大者恒大、大者愈大”的趋势。从市场占有率看,排名第一的应用材料公司市场占有率有所上升,前三甲市场占有率超过40%,前十大厂商销售份额也有所增加。根据SEMI的数据,半导体设备销售额最高的地区是中国台湾。在晶圆代工以及封测厂商的积极投资下,中国台湾地区已经连续第二年成为设备销售金额最高的地区,达到105.7亿美元,年度增长11%,北美市场2013年以52.6亿美元的销售金额超过韩国成为第二名,韩国地区设备销售金额下降41%,排名第三。

4 重大的成套技术设备重点领域发展形势分析

4.1高端船舶和海洋工程装备产业

高端船舶和海洋工程装备是目前各国船舶建造业的竞争高点。目前,市场上认可的高技术、高附加值“双高船舶”主要包括LNG船、超大型集装箱、汽车运输船、化学品船、豪华游艇和豪华邮轮等。在海洋工程装备领域,深水海洋工程装备几乎都是高技术、高附加值装备,目前海洋工程装备的主力仍然是海洋钻井和开采装备。

4.1.1高端船舶产业

高端船舶依旧保持了欧美设计、亚洲制造的总体格局,中韩等亚洲国家奋起直追,力求从造船大国转型为造船强国。在高端船舶市场占有率方面,韩国市场占有率遥遥领先,日本的市场份额虽然在近些年被中韩两国赶超,但仍保持住了自己的竞争优势。LNG船分两类——以液化天然气为运输对象的LNG运输船和以LNG为燃料的LNG动力船,在清洁能源呼声高涨的今天,这两种船都是广受瞩目的高技术、高附加值船舶[20]。目前,在造船总量上我国已成为世界上第一大国,具备散货船、油船、集装箱船等主流船型的自主开发能力[21]。近年来,我国在高端船舶建造方面有所进步,积极探索新型绿色船的建造,尤以LNG燃料动力船为主要发展方向。在LNG运输船建造领域,韩国一直处于世界前列,过去10年中韩国的现代重工、三星重工、大宇造船远洋计划包揽了所有大型LNG船订单。在技术创新方面,LNG运输船的核心技术是液舱系统设计,主要为法国GTT公司的薄膜型(membrane)和挪威的球罐式(MOSS)两类。LNG燃料动力船的建造和运营尚处于探索和试验阶段,挪威处于领先地位,早在2000年便开始运行燃料动力船“Glutra”号。

4.1.2海洋工程装备产业

海洋工程装备的主力仍然是海洋钻井和开采装备。海洋钻井装备尤其是深水和超深水装备技术难度大、造价高,目前此装备的需求很大,市场利用率较高,欧美国家主导了海洋钻井装备的运营,韩国、中国,新加坡占据了全球海洋工程装备订单的前三位。根据中船重工经济研究中心的报告,2013年全球海洋油气钻采装备市场交易额有所下降,但是两大类装备的表现正好相反,其中钻井装备订单总额为282亿美元,同比下降24%,而生产装备订单金额为127亿美元,同比增长了59%。可见随着石油公司对勘探领域投资的减少,海洋钻井或面临过剩风险,随着开采的增多,海洋生产装备逐渐受到石油公司的青睐。

海洋生产装备分为固定式平台和浮式平台两大类。其中,浮式平台(主要包括浮式生产储油船FPSO、张力腿平台TLP、柱体式平台SPAR和半潜式平台生产系统SEMI等)是目前海洋生产系统发展的主要方面。在浮式生产装备中,浮式生产储油船是使用数量最多的类型,成为浮式生产系统的主流装备。根据中船重工经济研究中心的数据[22-23],2013年海洋工程生产装备总成交金额达127亿美元,FPSO的交易总金额达56亿美元,占所有生产装备的44%。

4.2民用航空航天业

4.2.1民用航空业

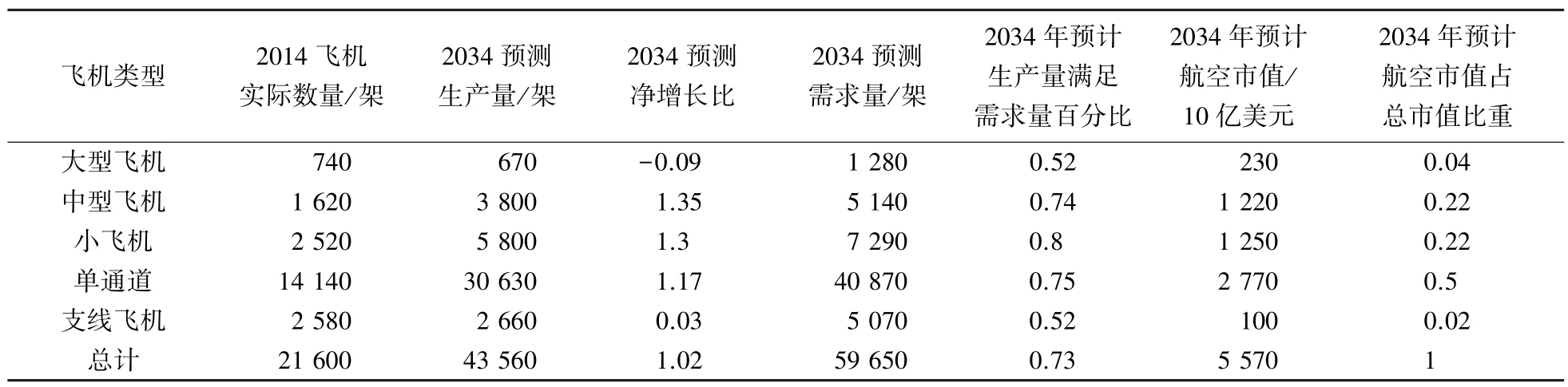

世界民用航空业继续保持稳步上升,根据亚太航空中心CAPA的研究,全球航空业2014年航空业指标全面增长,较低的油价将促使2015年航空业各项指标趋于增长趋势。根据《Airplanes in service 2014 to 2034》报告,预测2015年终航空运输量增长超过6%,货运量增长加速5%以上,基于一个良好的需求量和成本环境,预测2034年民用航空业的发展情况,具体如表6所示[24]。

从表6可以看出大型飞机是急缺类型,近20年的预测生产量比现役飞机量还少,说明大型飞机的实际生产量极少,满足不了需求。从飞机量的缺少程度看,除了大型飞机,支线飞机也较缺,单通道、小飞机和中型飞机目前的生产量较为充足,2034年预测生产量可以满足2034年预测需求量的75%、80%和73%。从全球航空业商用飞机储备订单量来看,订单量增高趋势很明显。单通道市场是预测量继续增长的主要驱动因素,到2034年市值将达到2.77万亿美元,占总市值比重为50%。根据运营模式显示,全方位服务航企运营着全球超过60%的现役飞机,可见全方位服务航企仍将占据主导地位。

表6 2014~2034年民用航空预测统计表[24]Tab.6 Civil aviation forecast statistics in 2014~2034[24]

长期以来,大型的民用飞机几乎都是由美国和欧盟国家制造出来的。航空制造业具有高技术附加值、低劳动密集度的特征,成为一个技术水平与技术壁垒最高的行业。目前能生产大型飞机的企业均为资金规模极大、技术储备极强的企业集团,中国航空制造业一直是装备制造业的短板。2015年11月,中国大飞机C919下线,标志着我国可以自主生产大型客机[25]。航空制造业将会逐步成为我国装备制造业发展的新的增长点。

4.2.2民用航天业

民用航天业重点领域主要包括卫星服务业、卫星制造业、发射服务业和地面设备制造业等4部分,其中卫星制造业由卫星制造以及部组件和分系统制造构成。2011~2013年,全球卫星制造业收入分别为119亿美元、146亿美元、157亿美元,2012和2013年收入增幅分别达到23%、8%,其中美国卫星制造业的收入呈现增长趋势,2011~2013年年收入分别为63亿美元、82亿美元、109亿美元,2012~2013年卫星制造业收入分别占到全球的近60%和70%。在卫星制造业收入增加的同时,卫星发射数量并没有大幅度增加,全球卫星制造业收入的增长主要来自更多高价值卫星的制造收入,而且通信卫星和军事监视卫星无论在发射数量,还是在收入方面都占据绝对领先份额。高技术、高价值卫星是卫星制造业的发展趋势,大吞吐量卫星(HTS)和全电推进分别是卫星制造业领域的两项创新技术,大吞吐量卫星综合采用频率复用、点波束和可用频谱的星上处理技术来大幅提高工作效率,全电推进技术则可大幅减轻卫星重量[26-27]。

4.3新能源汽车和车载驱动电机行业

4.3.1新能源汽车

新能源汽车是汽车发展的趋势,也是绿色制造的发展需求。虽然目前新能源汽车的销量不高,但是各国政府都发布了相关支持政策来推动新能源汽车的发展。美国能源部(DOE)启动H2USA氢能基础设施建设计划,包括全球汽车制造商协会、美国加州燃料电池机构以及丰田、本田等国家机构和企业。此外美国加州州长签署多项新法令,来促进电动汽车、燃料电池车及其他替代燃料车的发展。欧盟委员会在2013年7月公布“联合技术计划”,计划将燃料电池系统成本降低90%,发电效率提高10%。日本进一步扩大环保车减税范围,来促进新能源汽车的发展。印度发布《国家电动汽车2020规划》(NEMMP2020)来提升新能源汽车的发展速度。

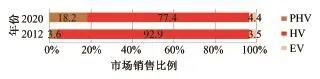

日本野村综合研究所预测,到2020年包括混合动力车(HV)、插电式混合动力车(PHV)、纯电动汽车(EV)在内的全球环保车市场规模将达到1 070万辆,增加量约相当于2012年(实际销量147万辆)的7倍,在乘用车总销量中占16.4%;燃料电池汽车(FCV)市场销量将达到15万辆以上,对因续航距离有限而销售增速放缓的纯电动车形成较大的竞争,具体市场销售比例如图6所示[28]。

图6 2020年全球环保车市场销售比例构成预测[28]Fig.6 Prediction of market sales ratio on the global environmental protection car in 2020[28]

随着汽车市场系统供应商竞争的加剧,新能源汽车产业中心逐渐从生产向服务倾斜。随着电动汽车销售比例增长,电动汽车应用了众多电动化和电子信息产品,众多汽车企业在服务上改进推新,以期获得更多附加值或利润增长点。充电是电动汽车服务的一个重要市场领域,根据美国咨询公司Navigant research发布的报告数据,全球电动车充电设备(EVSE)市场规模估计将从2013年7.13亿美元增至2020年的38亿美元,复合年增长率(CAGR)达到27.1%,吸引了众多专门经营电动车充电服务的厂商参与市场竞争;数据服务是汽车制造商竞争的又一个市场领域,通过跟踪和调整数据,实现及时需求响应和配套服务。

4.3.2车载驱动电机

近几年,大多数原始设备制造商(OEM)在大功率驱动电机制造方面投入很大精力和资金,轮毂电机、省镝磁铁等各种车载电机技术开发持续推进。轮毂电机动力系统通常由电机、减速机构、制动器及散热系统等组成。采用轮毂电机可以简化电动车的机械部分,使其可以选用较低的车架结构,更适合在需要频繁乘降的公交客车上推广。增程式电动车被认为是目前最接近纯电动车的一种车型。2014年,丰田研发出利用活塞往复运动就可以发电的发电机,采用缸内直喷+两冲程+活塞式发电机结构,去掉了曲轴、连杆、附件等等一系列为了动力输出而设计的部件,从而实现电动车更轻、更小,以及更高的增程式电动车系统效率。

4.4先进通信设备

全球多家咨询公司认为全球通信设备市场温和增长,Research and Markets认为该市场2014~2017年的复合年均增长率为2.7%,估计2017年全球达到2 145亿美元。4G/5G设备成为全球通信制造业关注的焦点,LTE设备需求旺盛。Infonetics Research估计2017年全球LTE设备支出达到170亿美元,全球LTE相关设备的需求、支出等都在逐年上升。从竞争格局来看,各大顶级电信设备商基本平分全球4G市场,其中爱立信份额排名第一[29]。光器件市场方面,不同区域光器件市场表现有所差异,北美市场需求恢复,中国大陆以及台湾地区需求下滑。随着IPv4地址的耗尽,IPv6下一代互联网大规模商用部署在全球范围内逐步展开。

4.53D打印设备

美国专门从事添加制造技术的技术咨询服务公司Wohlers Associates发布的2014年度报告显示,近年来全球3D打印产业持续保持快速增长态势,2013年全球产值为30.7亿美元,创近17年来最高增幅。第一台3D打印是在1986年Charles Hull开发的商业3D打印机,到目前已经29年,全球3D打印产业的复合年均增长率约为27.0%。根据Wohlers Associates发布的2013年度报告,个人3D打印设备市场从2008年到2011年经历了每年346%的高速增长,大幅超过工业用3D打印设备增速。目前,美国、日本、德国、中国是拥有3D打印设备最多的国家。根据Wohlers Associates发布的报告,2013年美国、日本、德国和中国拥有3D打印设备之和占世界总份额的比重约达65.8%,详见图7[30]。

图7 2013年3D打印设备数量国家分布[30]Fig.7 Distribution of the quantity of 3D printing equipment between the countries in 2013[30]

5 展望

麦肯锡的相关研究指出,装备制造业在全球经济发展中的作用仍在上升,而且前景广阔。持续发展的经济,特别是发展中经济体的崛起,将会继续刺激对装备制造业产品的需求。在信息技术快速发展的背景下,新材料研发与广泛使用,以及生产流程和制造工厂方面的创新,将为制造商设计并生产新产品、改进旧产品以及给装备制造业注入新活力提供机会。

1)产业双向转移态势显现,以技术强度为指标的两极分化有增强之势。全球制造业“双向转移”并现,劳动密集型的以出口或代工为主的中小制造企业向发展中经济体转移,高端制造业向发达经济体集聚。从全球装备制造业的发展趋势上看,代表着技术水平较低的一类行业主要向发展中国家转移,原因在于发展中国家具有广阔的市场需求和丰富的廉价劳动力资源。代表着技术水平较高的一类行业更加集中在发达国家,致力于高科技含量和高附加值的高端产品的制造和新兴产业的开发。在产业转移中,跨国公司成为世界装备制造业发展格局转移的承载主体。

2)“再工业化”剑指先进高端制造业,先进制造模式持续推进,关键技术将影响各国装备制造业的未来发展和竞争格局。“再工业化”从技术内涵看,聚焦于智能化、数字化、绿色化的先进高端制造业,尤其是这些制造业价值链的研发创新环节。发达经济体的制造业战略布局均致力于先进高端制造业和强化产业竞争力。移动互联网、物联网、先进机器人、自动汽车、储能技术、3D打印等与装备制造业发展密切相关的关键技术,对未来装备制造业的发展具有决定性作用。依托先进技术,装备制造业将以极高的质量、效率和合理的成本,朝着智能化、高端化、节能化和服务化的趋势发展。

装备制造业是一国工业之母,其发展态势决定着国家经济发展的水平。在全球经济步入低速增长的形势下,世界各国积极调整制造业发展战略,以求在竞争中占据优势地位。对于装备制造业的未来,世界各国提出了各自的愿景,从工业革命到物联网,从云计算到工业互联网,从数字化工厂到工业4.0,或许各国对装备制造业的理解不同,但是装备制造业的未来之道正在这个时代悄然开启。智能化、高端化、节能化和服务国际化是装备制造业的发展趋势,也将是中国装备制造业竞争力提升的必然途径。中国装备制造业规模庞大,但竞争力水平不高,为了尽快实现从装备制造大国向装备制造强国的转变,借鉴欧美国家的经验,中国可以通过整合产业政策和技术创新两个驱动要素的功能作用,在产业政策工具的推动和引领下,优化市场环境和市场机制,加速装备制造业基础条件建设,尽早实现装备制造业自主创新能力和整体竞争力的有效提升。

[1]机械工业信息研究院战略与规划研究所“中国装备制造业发展报告”课题组.2013年度中国装备制造业发展分析报告[R].北京:机械工业规划研究院,2014.

[2]国家统计局.2014年国民经济和社会发展统计公报[R].北京:中华人民共和国国家统计局,2015.

[3]装备制造业包含的主要内容[J].汽车工艺与材料,2007(10):41.

[4]United Nations.World economic situation and prospects 2014[R]. New York:United Nations,2014.

[5]OECD.Sub-par global growth and slowdown in emerging economies requires A shift in policy action[R].Paris:Organization for Economic Co-operation and Development,2015.

[6]全球制造业竞争力排名出炉[J].机械工业标准化与质量,2013(12):6.

[7]United Nations.World investment report 2014:investing in the SDGs:an action plan[R].New York:United Nations,2014.

[8]上海市经济和信息化委员会.2014世界制造业重点行业发展动态[M].上海:上海科学技术文献出版社,2014.

[9]国家统计局工业统计司.中国工业统计年鉴2014[M].北京:中国统计出版社,2015.

[10]Ulrich Sendler.工业4.0即将来袭的第四次工业革命[M].李现民,译.北京:机械工业出版社,2014.

[11]西门子中央研究院.工业4.0实战——装备制造业数字化之道[M].北京:机械工业出版社,2015.

[12]Reijo Paajanen.Industry 4.0:from the Internet of things to smart factories[R].Espoo:TiViT,2012.

[13]王喜文.中国制造2025解读——从工业大国到工业强国[M].北京:机械工业出版社,2015.

[14]Steve Kline.The 2015 world machine tool survey[R].Gardner Business Media,Inc.,2015.

[15]IFR.2013:179000 industrial robots sold-2014:continued increase expected[R].Frankfurt:International Federation of Robotics,2014.

[16]IFR.Global survey:industrial robot break worldwide sales recordplus 27 percent[EB/OL].(2015-03-23)[2015-10-08].http:// www.worldrobotics.org/index.php?id=home&news_id=281.

[17]IFR.Chinaenforceshistoricrobotboom[R].Frankfurt:International Federation of Robotics,2015.

[18]Sleight C.The yellow table 2014[J].International Construction,2014,53(4):13.

[19]Gartner.Forecast analysis:semiconductor capital spending and manufacturing equipment,worldwide,3Q15[R].Gartner,Inc.,2015.

[20]汪涛.LNG动力船市场迎来”春天”[EB/OL].(2013-05-05)[2015-10-08].http://www.hyqb.sh.cn/publish/portal7/tab675/ info9881.htm.

[21]秦伟.船舶新政重塑造船强国[J].装备制造,2013(10):30-32.

[22]黄崇韧.几种典型深水装备的介绍(一)[EB/OL].(2013-07-02)[2015-10-08].http://www.hyqb.sh.cn/publish/portal7/tab675/info9594.htm.

[23]黄崇韧.几种典型深水装备的介绍(二)[EB/OL].(2013-07-02)[2015-10-08].http://www.hyqb.sh.cn/publish/portal7/ tab675/info9597.htm.

[24]Boeing.Long-term market current market outlook:2014-2034 demand by size[R].Chicago:The Boeing Company,2015.

[25]21世纪经济报道.中国大飞机今将下线标志可自主生产大型客机[EB/OL].(2015-11-02)[2015-11-02].http://news.cnr.cn/ native/gd/20151102/t20151102_520354878.shtml.

[26]美国卫星产业协会(SIA).2013年《全球卫星产业状况报告》[R].李铁骊,译.卫星应用,2013(4):26-32.

[27]美国卫星产业协会(SIA).2014年《卫星产业状况报告》[R].李铁骊,译.卫星应用,2014(8):16-32.

[28]日经技术在线.野村综研:电动车辆市场的垄断状态将被打破[EB/OL].(2015-07-02)[2015-10-08].http://china.nikkeibp. com.cn/news/neve/75068-201507231152.html.

[29]Global Information,Inc.The 2015 telecommunications industry review:an anthology of market facts and forecasts[R].Durango:The Insight Research Corporation,2015.

[30]Wohlers Associates.3D printing startups[R].Colorado:Wohlers Associates,Inc,2015.

Research on development trend of key areas of equipment manufacturing industry at home and abroad

MENG Wei-dong1,2,SI Lin-bo1,2

(1.School of Economics and Management,Yanshan University,Qinhuangdao,Hebei 066004,China;2.Institute of High-end Equipment Industry Technology in Hebei Province,Qinhuangdao,Hebei 066004,China)

The overall developments of equipment manufacturing industry was reviewed firstly in the world′s major economies,and then an detailed analysis on the key industry areas of the equipment manufacturing industry was given,which include CNC machine tools,industrial robots,construction machinery,new energy vehicles,advanced communication equipment,3D printing equipment,etc.It can be found that the development of world equipment manufacturing industry has appeared two characteristics:one is the development of industry appears two-way transfer situation,the other is the key technology will affect the future development and the competitive landscape of each country.Intelligent,high-end,energy saving and service has become a trend of the development of equipment manufacturing industry.In order to achieve the revitalization and development of China′s equipment manufacturing industry,the two drive elements of policies and technological innovation are proposed,to accelerate the transformation and upgrading of industry structure,and enhance the capability of independent innovation.

equipment manufacturing industry;industrial competitiveness;intelligent manufacturing;basic machinery;complete sets of technical equipment

TH6;F410

A DOI:10.3969/j.issn.1007-791X.2015.06.002

1007-791X(2015)06-0478-12

2015-10-20 基金项目:河北省科学技术研究与发展计划软科学研究项目(15455302D);河北省教育厅人文社会科学研究重大课题攻关项目(ZD201441,ZD201507)

*孟卫东(1958-),男,河北徐水人,博士,教授,博士生导师,主要研究方向为战略管理与创新管理,Email:weidongm@ysu. edu.cn。