上市公司并购重组经济后果实证研究

——基于关联交易与非关联交易的比较研究

2015-10-24陈兴秀

陈兴秀

上市公司并购重组经济后果实证研究

——基于关联交易与非关联交易的比较研究

陈兴秀

本文以2012年和2013年共143个发生并购重组的上市公司为样本(其中发生关联交易并购重组的样本74个,发生非关联交易并购重组的69个),运用事件研究法,在对总体样本经济后果进行研究的基础上,主要对关联交易并购重组与非关联交易并购重组经济后果进行了比较研究。研究发现,关联交易并购重组经济后果好于非关联交易,但并购重组公告后两者绩效均有所下滑。总体而言,并购重组不但没有给股东带来财富反而产生了负面影响。

上市公司 关联交易并购重组 非关联交易并购重组 经济后果

并购重组作为市场经济发展的产物,已成为西方发达国家一个十分重要的经济现象,我国上市公司的并购重组在20世纪90年代成为经济活动的重要组成部分。但是由于我国上市公司大部分是由国有企业改制上市的, 上市公司与原有企业之间存在着千丝万缕的联系, 而且上市公司很多资产重组都是在关联交易的背景下进行的,关联交易并购重组与非关联交易并购重组相比存在诸多非市场行为,我国上市公司的并购重组大部分是在关联企业之间进行的。我国上市公司并购重组总体经济后果如何?关联交易并购重组与非关联交易并购重组经济后果是否相同?本文主要对此进行实证研究。

一、研究设计

(一)样本选取与数据来源

为了能全面评价并购重组经济后果, 本文选取我国2012年和2013年沪深A股市场发生并购的上市公司为研究样本,此研究样本来自于CCER中的“上市公司资产交易数据库”,样本选取标准如下:(1)并购重组公告日(记为0) 前后,各有5个连续的交易日,并且并购重组公告日前后5个交易日内,没有分红等可能影响股价变动的重大事件发生。(2)同一公司并购重组当年连续发生两起或两起以上的重组事件,只取一次,并且此事件能分清是关联交易或是非关联交易。(3)CCER汇总的并购事件中交易状态分为正常交易、ST(特别处理)和PT(特别转让)三种,本文选取交易状态为正常交易的并购事件。(4)并购重组当年所需历史股价齐全。

按照以上标准,本文共收集143个样本,其中发生关联交易并购重组的样本有74个,发生非关联交易并购重组的样本有69个。本文所需的资料及数据来自于CCER,采用的软件是Excel和SPSS19.0软件。

(二)研究方法选择

上市公司并购重组绩效的学术研究方法主要有基于企业业绩的会计研究法和基于二级市场股票价格走势的事件研究法。会计研究法是被动的事后研究(Back Looking),在编制财务报表时上市公司可能存在粉饰报表的行为从而使报表使用者得到虚假的财务数据,影响并购重组经济后果研究结果。而事件研究法则被认为具有“前瞻性"(Forward Looking),因为股价被认为是投资者对未来期望现金流的折现。在国际学术界,事件研究法已成为并购重组研究的主流方法之一,但使用事件研究法的一个前提是证券市场已达到有效市场的标准或起码达到弱式有效。对于我国证券市场的有效性问题, 已有不少学者进行过实证分析,其中最近的研究基本认为我国证券市场已经通过了弱式有效检验, 如陈信元、张田余(1999),李学、刘建民、靳云汇(2001) , 薛华(2002) 等学者的研究。因此本文运用事件研究法对并购重组绩效进行研究。

(三)模型分析

事件研究法中,超额收益率AR(Abnormal Ret urn)的衡量是一个关键问题,它反映了由于事件的发生而对市场产生的影响,对于正常情况下的收益率作了扣除,其计算公式为:A Rit= Rit- Rmt, Rit为股票i的实际收益率,它可以根据某日的实际股价计算得到,Rit= ( Pit-Pit-1) / Pit-1(其中Pit为股票i在t 日的收盘价, Pit-1为股票i在t-1 日的收盘价) ;Rmt为正常收益率,一般以市场组合在t 日的收益率作为代表。

实际经验研究中,Rmt有三种不同的计算方法:市场调整法、均值调整法和市场模型法。从国外的文献看,早期的事件研究中主要使用风险调整后的均值调整法,但近年来发现越来越多的经验异象,这对系统风险系数β提出了质疑,所以在事件研究中已基本不再用资本资产定价模型,越来越多的文献中出现的是市场模型法。但这种方法考虑的因素较多,不仅造成计算过程的复杂化,而且在计算过程中出现误差的可能性也很大。相对而言,比较简便的市场调整法更适合我国现行证券市场的特点。它假设市场指数的收益率就是每只股票在事件期内当天的正常收益率。因此本文采用市场调整法来计算正常收益率,从而计算超额收益率以及相应的累计超额收益率、平均超额收益率、平均累计超额收益率。Rmt的计算公式为:Rmt= ( It-It-1) / It-1(其中It为股市在t 日的综合收盘指数,It-1为前一日的综合指数)。对于深市公司,大盘综合指数采用的是同期的“深证成分指数(399001) ”,对于沪市公司,大盘综合指数采用的是同期的“上证综合指数(980001) ”。

累计超额收益率、平均超额收益率、平均累计超额收益率的计算公式分别为:

CA Rt= ΣA Rit(其中CA Rt为所有样本股票在第t日的累计超额收益率);

AA Rt= CA Rt/n (AA Rt为所有样本股票在第t日的平均超额收益率,n为样本数);

CA R=ΣCA Rt(CA R为所有样本股票在事件期内的平均累计超额收益率)。

(四)时窗的选择

本文将并购首次公告日定义为时间0(如果公告的当天不是交易日,则将公告日后的第一个交易日视为0时刻)。在实际的研究中,根据所研究问题的性质和特点决定选择窗口的长短。时窗越长,需要控制的变量越多,结果会引入更多的信息噪声,将高估预告信息的信息含量;时窗过短,在降低信息噪声影响的同时会损失一部分信息含量。所以确定时窗的长短是一个利弊权衡的问题,而且现实问题的复杂性使得这种平衡点不是绝对固定、单一的,可能因具体的时间、地点和环境的变化而变化。本文将采用前后各5天的时期,以降低信息噪声影响,从而保证信息的有效性。

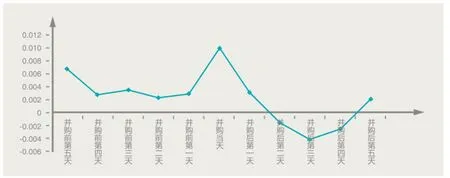

图1 平均超额收益率变化规律

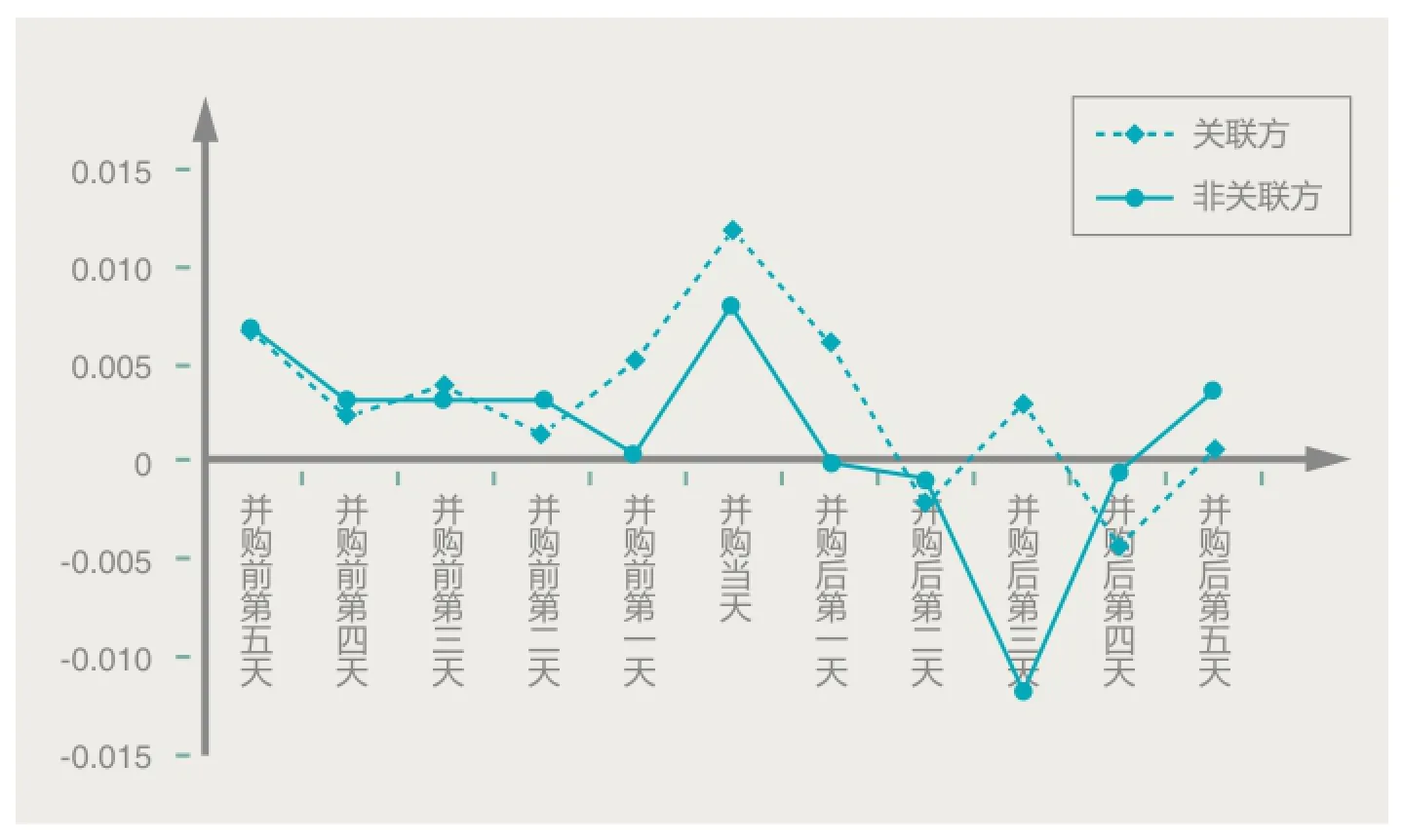

图2 关联交易与非关联交易并购重组平均超额收益率变化趋势图

(五)实证分析

1.总体样本的并购重组经济后果检验

本文首先对所有样本并购重组公告前后的超额收益率的均值进行分析,图1是平均超额收益率的变化规律输出结果。

在整个时窗内,并购重组公告前后平均超额收益率都呈先下降后上升的趋势,但公告前的上下波动幅度小于公告后的波动幅度。由图1可以发现,并购重组公告前后所有样本的平均超额收益率有很大的差异。为了检验这种差异是否具有统计上的显著性,将各个样本并购重组公告前后的超额收益率分别进行累加,从而计算出各个样本在并购重组公告前后平均累计超额收益率,对这两组数据进行对比研究。表1 显示了在并购重组公告前后平均超额收益率的特征。

从表1可以看出,并购重组公告前的平均累计超额收益率为0.018415183,公告后为-0.002785022,公告前的值大于公告后的值。虽然这两个数不相等,但仍不能确定样本总体并购重组公告前后的平均累计超额收益率是否具有显著性差异。为此,假设并购重组公告前后平均累计超额收益率没有显著性差异,表2是SPSS16.0在95 %的置信水平上进行配对分析的输出结果。

由输出结果可看出t 值等于2.428 ,在自由度为142的情况下显然超出了0.00412681 到0.0403185的范围,从而拒绝接受原假设,即并购重组公告前后平均累计超额收益率有显著性差异,公告后的平均累计超额收益率显著小于公告前的平均累计超额收益率。

总体样本并购重组公告后平均累计超额收益率是否显著异于0?假设并购重组公告后平均累计超额收益率为0,因而构造一个t统计量(1)其中为样本均值,μ为需要检验的数值, s 为样本标准差, n 为样本数。对总体样本并购重组公告后进行假设检验的输出结果见表3。

表1 并购公告前后平均累计超额收益率对比

表2 并购公告前后平均超额收益率配对分析

表3 总体样本并购公告后t检验

表4 并购重组公告前关联交易并购重组与非关联交易平均超额收益率

表5 并购重组公告前平均累计超额收益率t检验

从表3 知t值等于-0.638,在自由度为142的情况下超出了可接受的范围,所以拒绝接受原假设,在95 %的置信水平下,可以认为并购重组公告后总体样本平均累计超额收益率显著不为0,结合表1的数据可知,并购公告重组不但没有给股东带来财富,反而产生了负面影响。

2.关联交易与非关联交易并购重组经济后果比较

在此次实证研究中,本文共选取了143个并购重组样本,其中关联交易并购重组的有74个,非关联交易并购重组的有26个,图2是两组样本并购重组平均超额收益率变化趋势图。

在并购重组公告前,关联交易的平均超额收益率上下波动幅度与非关联交易几乎一致,总体上呈先下降后上升的趋势,且波动幅度较小,并购重组公告当天到达顶峰;公告后,非关联交易平均超额收益率相对关联交易来说波动幅度比较剧烈,公告后第一天与第三天平均收益率急剧下降,第三天达到低谷,值为-0.011785601,第四天又急剧上升;关联交易平均超额收益率呈W型变化趋势,转折期分别为第二天、第三天和第四天。以下是并购公告前后两组样本平均超额收益率有关的具体数据比较及显著性差异检验。

(1)并购重组公告前关联交易与非关联交易平均超额收益率比较

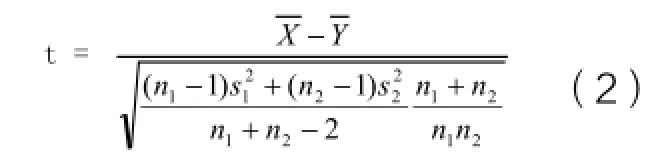

表4是并购公告前两组样本平均超额收益率具体数值。从表中可以看出并购重组公告前关联交易平均超额收益率为0.019869277,标准差为0.0657557685,跨行业平均超额收益率为0.01685572,标准差为0.0849474015,说明公告前关联交易平均超额收益率高于非关联交易,其波动幅度小于非关联交易的波动幅度。为了检验并购重组公告前两组样本累计超额收益率均值是否具有显著性差异,需要构造一个t 统计量:

在假设并购重组公告前关联交易平均超额收益率与非关联交易相等情况下,计算结果如表5。从表中可以看出,t =-0.239 ,在95%的置信区间内,明显超出了-0.0280375726 到0.0220000162的范围,所以拒绝原假设,即并购重组公告前,关联交易平均累计超额收益率显著高于非关联交易平均累计超额收益率。

(2)并购重组公告后关联交易与非关联交易平均超额收益率比较

表6是并购公告后两组样本平均超额收益率有关数值。并购公告后关联交易平均超额收益率为0.003561194,而非关联交易平均超额收益率为-0.00959111,关联交易高于非关联交易,两样本标准差分别为0.06100322和0.080682241,说明两者平均超额收益率波动幅度都很大。为了检验并购重组公告后两组样本累计超额收益率均值是否具有显著性差异,仍然要借助于上面构造的t 统计量。

在假设并购重组公告前关联交易平均超额收益率与非关联交易相等情况下,计算结果如表7。从表中可以看出,t =-1.283 ,在95 %的置信区间内,明显超出了-0.0388264508 到0.0082696439的范围,所以拒绝原假设,即并购重组公告后,关联交易平均累计超额收益率显著高于非关联交易。

3.关联交易并购重组公告前后经济后果比较

在此次实证研究中,有74家上市公司样本属于关联交易并购重组。关联交易样本在并购重组公告前的超额收益率均值为0.019869277 ,标准差为0.065755768,在并购重组公告后的超额收益率均值为0.003561194 ,标准差为0.06100322 ,说明并购重组公告前关联交易样本累计超额收益率均值大于公告后的累计超额收益率均值,具体情况见表8 。

虽然关联交易并购重组在公告前后平均超额收益率不相等,但这只是样本所显示的情况,还不能确定关联交易样本并购重组公告前后平均超额收益率是否具有显著性差异。为此假设并购重组公告前后的平均超额收益率没有显著性差别。表9是SPSS16.0 在95 %的置信水平上进行配对分析的输出结果。从表中可以看出,t =1.720 ,在95 %的置信区间内,明显超出了-0.0025837636 到0.0351981487的范围,所以拒绝原假设,即关联交易样本在并购重组公告前平均超额收益率高于公告后的平均超额收益率。

4.非关联交易并购重组公告前后经济后果比较

在此次实证研究中,有69个上市公司样本属于非关联交易并购重组。非关联交易样本在并购重组公告前的超额收益率均值为0.01685572 ,标准差为0.084947402,在并购重组公告后的超额收益率均值为-0.00959111,标准差为0.080682241 ,说明非关联交易样本在并购重组公告前超额收益率均值大于公告后的超额收益率均值,具体情况见表10。

虽然非关联交易并购重组在公告前后平均超额收益率不相等,但这只是样本所显示的情况,对于总体来说,不能确定非关联交易样本并购重组公告前后平均超额收益率是否具有显著性差异。为此,假设并购重组公告前后的平均超额收益率没有显著性差异。表11是SPSS 16.0在95 %的置信水平上进行配对分析的输出结果。

表6 并购重组公告后关联交易与非关联交易平均超额收益率

表7 并购重组公告后平均累计超额收益率t检验

表8 关联交易并购重组公告前后平均超额收益率

表9 关联交易并购重组公告前后平均超额收益率t检验

表10 非关联交易并购重组公告前后平均超额收益率

从表11中可以看出,t =1.778在95 %的置信区间内,明显超出了-0.0034895931到0.0606232286的范围,所以拒绝接受原假设,即非关联交易样本在并购重组公告前平均超额收益率高于公告后的平均超额收益率。

表11 非关联交易并购重组公告前后平均超额收益率t检

表12 关联交易并购重组公告后超额收益率t检验

表13 非关联交易并购重组公告后超额收益率t检验

5.并购重组公告后关联交易与非关联交易平均超额收益率是否显著异于0

假设并购重组公告后平均累计超额收益率为0,借助公式(1),对关联交易样本并购重组公告后进行假设检验的输出结果见表12,对非关联交易并购重组公告后进行假设检验的输出结果见表13。

t 值都明显的超出了接受的范围,所以拒绝接受原假设。在95 %的置信水平下,可以认为关联交易与非关联交易并购重组公告后的平均累计超额收益率显著不为0。结合表8和表10的数据可知,关联交易并购公告重组后股东仍有超额财富,但其超额财富少于公告前的超额财富;而非关联交易并购重组不但没有给股东带来财富,反而产生了负面影响。

二、结语

从本文的实证结果可以看出,我国上市公司关联交易并购重组经济后果好于非关联交易并购重组经济后果,这也是许多上市公司热衷于关联交易并购重组的原因,但与并购重组公告前的绩效相比,并购重组公告后两样本绩效均有所下滑。总体而言,我国上市公司并购重组不但没有给股东带来财富增加,反而减少了股东收益。因为企业的并购重组不只是资产上的整合,更需要在人员、文化等各方面上的全面整合,因此我国企业在并购重组方面不可操之过急,应根据本身情况和周围的经济、政治、法律等环境具体分析,制定明确的战略,不可盲目进行。此外,关联交易并购重组作为上市公司与其关联交易之间的重组行为,与非关联交易并购重组相比存在诸多非市场行为,在我国许多上市公司采用关联交易并购重组情况下,证券监管部门需要制定有效的措施,以鼓励符合市场规律的、着眼于产业升级和产业创新的战略性并购重组,从而更有效地实现证券市场的优化资源配置功能。

作者单位:山东英才学院

主要参考文献

1.杨立.并购重组行为的市场反应 ——来自中国上市公司并购重组事件的经验数据.江西财经大学硕士学位论文.2012

2.董莉军.上市公司跨国并购绩效的实证检验.财会月刊.2012(9)

3.许超. 我国上市公司资产重组经济后果的实证研究.厦门大学硕士学位论文.2008

4.张晗.我国企业合并会计方法的经济后果——资本市场检验.西南大学学报(社会科学版). 2009年(3)