中央政治选举与国有经济投资行为*——基于省际面板数据的分析

2015-10-23吴晓飞

吴晓飞

一、引言与相关文献述评

国有经济在我国国民经济体系中具有十分重要的作用和地位,对于促进经济增长、增加就业、稳定税收等意义重大。根据《2014年中国统计年鉴》的相关统计数据,2013年我国国有经济单位实现全年固定资产总投资10.98万亿元,就业总人数达到6300万余人;其中国有及国有控股工业企业实现利润总额约1.52万亿元,全年累计应交增值税额达到9971亿元。长期以来,积极推进国有经济改革也一直受到实践与理论方面的广泛关注,并取得了一系列进展。当前,改革后的国有经济已经初步建立起产权清晰、权责明确、管理科学、运转高效的现代治理机制,并为后续发展创造了良好条件。但现实中,由于国有经济的特殊地位,其投资行为仍然会受到政治力量或多或少的干预和影响。特别是在后金融危机时代的背景下,国有经济承担了众多政府公共投资项目,代表性实例如金融危机后中央政府实施的“四万亿”经济刺激计划,其中相当部分投资支出是通过国有经济体系来进行的。在这种情况下,国有经济投资行为受政治因素的影响可能较大。此外,改革后的国有经济同样具有一定程度的独立性和自主性,其投资行为也必然会受到市场环境的影响,并表现出相应的行为特征。因此,一般而言,国有经济投资行为通常是政治力量与市场力量综合作用的结果。

在中国特色社会主义市场经济条件下,市场机制的作用得到发挥,但与此同时,政治或行政力量对经济发展的影响也不容忽视。对于国有经济而言,由于其“国有”属性因而受到政治因素的影响也更为显著。具体来说,国有经济单位一方面既会受到政府行政力量的直接影响,同时也会对政策环境的变化做出反应,并相应调整其投资行为。在本文中,我们所希望探讨的问题是,当中央领导人进行换届选举的时期,国有经济投资行为是否会发生变化?如果发生变化,那么会发生何种变化?以及发生这些变化背后的原因是什么?等等。

Lin等认为与私营经济相比,国有经济单位更容易受到政治因素的影响①,从现有文献来看,多数相关研究集中在企业的政治联系对企业经营业绩的影响方面②。这其中既有对私营企业的研究,又有对国有企业的探讨。陈运森和朱松利用上市公司数据实证检验了企业高管的政府背景对企业资本投资的影响,发现政治联系为企业创造了更多外部融资便利,并且显著降低了企业的投资-现金流敏感度③。杜兴强等人的研究表明,政府官员类政治联系与企业经营业绩之间存在显著的负向关系,而代表委员类政治联系与企业经营业绩之间则存在显著的正向关系④。此外,杜兴强等还进一步讨论了企业高管的政治联系以及不同的联系方式对民营企业会计稳健性的影响作用⑤。考虑到国有企业高管参政议政具有一定普遍性,于文超等人以A股国有上市公司为样本,分析了国企高管的政治激励对企业过度投资的影响,发现政治激励的作用有助于降低国有企业的过度投资行为,并且提高了国有上市公司的经营业绩⑥。

从政治领导人的角度,一些研究证实选举的压力可能会促使在位者利用国有企业或公共投资为自身谋取种种政治利益,比如实现晋升或再次当选等等。在这方面,Dinc利用国有银行的经验数据分析了政治选举与银行贷款之间的关系,发现在有选举的年份国有银行的贷款水平上升,并且这一现象与政治家谋求再次当选具有密切联系⑦。Fiva和Natvik的研究表明,选举的压力会促使在位者增加公共投资支出,政治选举的压力越大,这种公共投资支出也就越高⑧。尽管这些研究较为深入地分析了政治家的利己动机对于投资所产生的影响,但却忽略了选举所造成的政策不确定性的作用。

由于存在政府 (或政治家)利用国有经济投资来谋求政治利益等问题,由此引起的国有经济过度投资现象也受到研究者关注。在这方面,程仲鸣等人证实,政府的干预会造成国有上市公司出现过度投资行为,并且发现企业的金字塔层级结构与其过度投资存在负相关关系⑨。唐雪松等则发现,当前以GDP增长为中心的官员考核模式促使地方政府更多地干预国有企业经营过程,并进一步导致了后者的过度投资现象⑩。张洪辉和王宗军还进一步分析了国有上市公司过度投资的原因,认为过度投资现象是政府将其公共目标内化到国有企业的结果,而不一定是一些研究所认为的代理问题⑪。

从现有文献来看,多数研究使用企业层面的数据,或者研究企业高管的政府背景对企业经营业绩的影响,或者探讨政治联系条件下政府对企业特别是国有企业投资行为的干预和作用,较少有文献从宏观层面研究国有经济投资行为对政治环境变化所做出的反应,特别是由选举造成的政策不确定性对国有经济投资行为的影响并未得到现有研究的充分重视。在已有文献中,Julio和Yook的研究与我的研究类似,他们发现在政治选举的年份企业投资支出平均比非选举年份下降了4.8%⑫。但他们使用的是不同国家间的企业层面数据,并且在研究中排除了中国的样本案例。此外,在后面的探讨中本文同时将证明,由于中国政治体制的独特性,Julio和Yook的研究结论对于我国政治选举的某些方面并不适用,从而对他们的研究结论进行了修正与拓展。

二、理论分析及假设

政治选举在我国 (包括其他一些发展中国家)具有一定特殊性,加之国有经济的特殊地位,从而使很多相关研究都将中国的案例排除在样本之外。在实践层面,我国中央政治选举的特殊性表现在它主要由两个既相互独立、又相互联系的阶段构成,即:党代会选举阶段和人代会选举阶段。根据我国现行的政治体制,党的全国代表大会为每五年举行一次,并于每届党代会的一中全会上选举产生党的总书记和其他重要领导成员。而我国的全国人民代表大会每届任期同样为五年,并且在每届全国人大一次会议上选举产生国家主席、总理等职能机构和中央政府领导人员。通常情况下,国家主席由党的总书记兼任,而国务院总理也是党委的重要成员之一,这体现了我国政治体制的一致性。在本文中,我们所指的中央政治选举也就是上述全国党代会或人代会的选举阶段⑬。对于政治选举的不同阶段,可以预测国有经济投资行为将会存在差异,因此,在实证分析过程中我们参照已有研究将中央政治选举的两个不同阶段分别以虚拟变量加以表示⑭,每个阶段均持续一年。通过这一划分,可以使我们系统地研究国有经济投资行为对政治选举不同阶段的反应。

在党代会选举阶段,国有经济投资行为面临的政策不确定性较大。在我国,党具有最高领导权,国家的重大方针政策都是在党的领导下制定的,党代会选举必然会对未来的政策方向产生影响。但在这一阶段,未来的政策影响仍是不确定的。因此,预期到未来可能存在的政策不确定性,适当延迟投资决策对于国有经济单位而言可能更为有利,而这显然会提高国有经济投资决策的等待价值,并造成国有经济投资水平下降。特别是随着改革后的国有经济独立性和自主性的不断提高,使其对选举期间宏观政策不确定性的反应更为敏感,尽管在政治选举时期,国有经济投资行为仍可能受到一定程度的政治干预,但这种对投资的干预相对而言会比较微弱。我们认为,国有经济投资行为在党代会选举时期主要受到政策不确定性的影响,从而进一步造成了其投资水平的降低。并且,这种由于党代会选举而造成的国有经济投资下降可能会较为显著。基于这些认识,提出如下假设。

假设1:党代会选举阶段对国有经济投资行为存在负向影响。

在翌年的人代会选举阶段,此时国家主席和总理人选已经基本确定,并且国家主席 (总书记)以及党代会选举的领导集体成员的政治风格也为国有经济单位所熟悉⑮,因此相对而言,这一阶段的政策不确定性程度大大降低。这也就意味着,人代会选举阶段的政策不确定性对国有经济投资行为所造成的影响十分有限,国有经济投资水平在这一阶段可能不会出现明显下降。此外,在人代会阶段的政府工作报告中,也会对当年和未来一段时期内的经济发展重点提出要求,这也起到了一定程度的降低政策不确定性的作用。而新一届政府在当选之后,通常也会出台并实施一系列的经济发展计划,这在我国政治运行中是一个十分普遍的现象,这样就会进一步刺激国有经济的投资行为。综合考虑,由于人代会选举所带来的政策不确定性程度较低,所以国有经济投资水平不仅不会明显下降,而且可预期的经济发展计划反而会进一步提高国有经济的投资水平。据此,提出如下假设2。

假设2:人代会选举阶段对国有经济投资行为存在正向影响。

每一届党代会选举和人代会选举的召开时间在我国具有很强的固定性,一般都是每五年举行一次,并且党代会选举后的第二年即召开人代会选举。这种相对固定的选举形式,可能会对国有经济投资行为产生一定影响。其中一个值得关注的问题是,国有经济投资行为对政治选举的反应可能会出现“前置”现象,也就是国有经济投资决策在党代会之前的某一时期 (比如之前的一年)即对此做出反应。而在人代会选举之后,由于受到政府经济发展计划的刺激,国有经济投资行为也可能存在一定程度的“惯性”,使其在人代会选举后的一段时期内仍保持较高的扩张趋势。

三、研究设计

1.数据来源

为了研究国有经济投资行为与中央政治选举之间的关系,我们选取了全国31个省市国有经济固定资产投资的数据,样本的期限结构为1994—2013年。之所以从1994年度开始,是因为从这一年我国的国有经济改革才逐步在全国范围内展开,国有经济的独立性和自主性增强,对政策不确定性的反应敏感程度得到提高。此外,由于样本中重庆市自1997年才设立直辖市,因此为了保证数据的准确性和一致性,样本中四川与重庆两省市的相关数据均从1997年度起始。对于党代会选举和人代会选举的相关数据,主要通过互联网手工搜集获得,有关国有经济固定资产投资以及其他控制变量的相关数据,主要来源于各年度国家统计年鉴和各省市统计年鉴。

2.变量选择与模型设定

国有经济投资行为会受到多种因素的影响。在回归分析中,除了政治选举的自变量以外,我们还选取了投资的一阶滞后项、国有经济规模、地方财政支出、国有经济人均工资水平、投资环境因素等作为控制变量,同时引入时间效应和地区效应来系统分析中央政治选举对国有经济投资行为所产生的影响。根据本文的研究目的和前面提出的各项假设,同时根据唐雪松等人、Julio和Yook的研究成果,我们将回归模型设定如下:

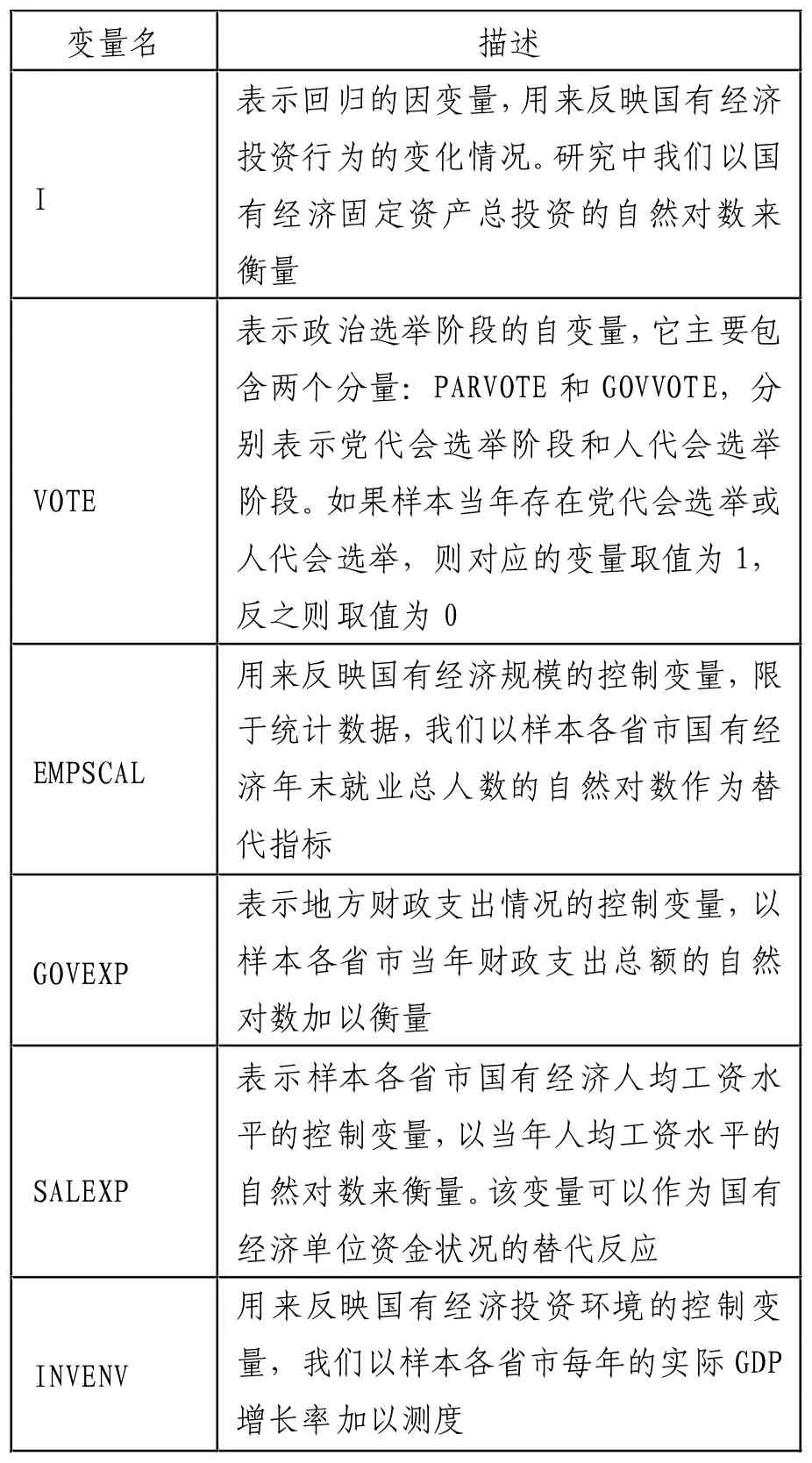

在公式 (1)中,下角标i表示样本各省市,t和t-1分别表示本期与滞后一期。I表示因变量国有经济的固定资产投资水平,在回归中我们对其取自然对数。向量VOTE表示政治选举自变量,根据我们对政治选举阶段的划分,它包含两个分量:PARVOTE和GOVVOTE,分别表示党代会选举阶段和人代会选举阶段。对于样本各省市国有经济规模的情况,限于数据的可得性,我们以各省市国有经济年末就业总人数的自然对数来表示,即变量EMPSCAL。在 (1)式中,GOVEXP和SALEXP分别为地方财政支出和国有经济人均工资水平的控制变量,我们同样对其取对数处理。此外,由于宏观经济环境对国有经济的投资行为具有重要影响,对此我们借鉴Julio和Yook的做法,以各省市每年的实际GDP增长率加以测度,即变量INVENV。在公式 (1)中,误差项则由δt、δi和μ三个部分构成。其中,δt为年度效应 (YEAR),δi为地区效应(PROVINCE);μ为模型的随机误差项。表1给出了上述各主要变量的简要描述与说明。

表1 回归变量的选择与描述

四、实证结果与分析

1.主要变量的描述性统计

由于样本中四川、重庆两省市的相关数据始自1997年,因此我们的研究是一个非平衡面板。从表2给出的描述性统计结果可以看出,不同的样本省市在国有经济固定资产投资方面存在较大差异,在取对数后其最小值和最大值分别为2.66和7.83。虚拟变量PARVOTE和GOVVOTE的描述性统计结果一致,说明在我们的样本期内党代会选举和人代会选举的频次相同。而从表2的描述性统计结果也可以看出,不同的样本省市在国有经济规模、地方财政支出和投资环境等方面均表现出较大不同,这说明各样本省市之间可能存在较强的个体差异。因此,我们在回归分析中引入控制地区效应和年度效应的虚拟变量具有一定合理性。

表2 主要变量的描述性统计

在实证模型中,由于解释变量包含了被解释变量I的一阶滞后项,因此它同时也属于动态面板数据。在这种情况下,即使固定效应模型的回归结果也将是不一致的。解决的方法是采用GMM回归进行估计。同时,为了能够控制模型中不随时间变化的量 (如PROVINCE)的影响,我们具体采用了系统GMM方法展开回归分析。Sargan检验的结果表明,系统GMM方法可以被接受。另外,方差膨胀因子 (VIF)的值均在10以内,表明模型不存在严重的共线性问题。具体回归结果如表3所示。

在表3中,第 (1)列的回归结果表明,虚拟变量PARVOTE的系数显著为负,这意味着党代会选举阶段对国有经济投资行为具有明显的负向影响。这一发现验证了我们在前面提出的假设1。而根据表3中第 (2)列的回归结果,虚拟变量GOVVOTE的系数显著为正,这说明人代会选举阶段对国有经济投资行为具有十分显著的正向影响,从而验证了我们在前面提出的假设2。事实上,正如前文所分析的,随着改革后的国有经济独立性和自主性的不断提高,使其对政策环境变化的反应也更为敏感。在党代会选举阶段,由于存在较高程度的政策不确定性,从而造成了国有经济投资水平的明显降低。而到了翌年的人代会选举阶段,此时的政策不确定性程度相对而言较为有限。并且,在政府工作报告中对未来经济重心的规定以及相对可预期的经济发展计划都会进一步刺激国有经济的投资行为。因此,人代会选举阶段会造成国有经济投资水平显著上升也就容易理解了。另外,根据表3中第(3)列的回归结果,在将变量PARVOTE和GOV-VOTE同时引入回归模型后,对应虚拟变量的回归系数及显著水平均无太大变化,这说明我们的主要研究结论具有较强的稳健性。

在表3中,控制变量It-1的回归系数显著为正,说明上一期的投资水平对当期投资具有明显的正向影响,这与经验结论一致。国有经济规模变量EMPSCAL的回归系数为正但多数情况下不显著。根据上述回归结果,地方政府财政支出水平GOVEXP与国有经济投资之间存在正向关系,其原因在于政府的一些公共建设项目往往是通过国有经济来进行的,从而使得政府财政支出对国有经济投资存在正向影响。由于采用国有经济人均工资水平作为对资金状况的替代反映,这使得SALEXP的回归结果显著为负⑯。另外,投资环境变量INVENV的回归系数在各种情况下均为正且显著,这意味着良好的宏观经济环境对国有经济投资具有推动作用。上述各控制变量的回归系数均与客观经济现象和规律一致,因此可以认为本文的理论模型设定较为合理。

表3 实证分析的回归结果

2.扩展研究与检验

为了增强主要结论的稳健性和适用性,我们将对中央政治选举影响国有经济投资行为的相关问题展开进一步研究。首先分析在选举年份之前和之后的国有经济投资行为,以考察政治选举对国有经济投资行为的影响是否存在时间效应。通过引入表示“前置”和“后置”阶段的相关虚拟变量,可以使我们对这一问题进行详细检验。其次,将对选举变量中的连任与非连任样本进行区分,并考察在这两种选举情形下的国有经济投资行为是否存在变化。另外,还将对样本中的部分省市数据进行调整,分别去除样本时期较短的四川和重庆两省市数据,以及西部的新疆、西藏两省份数据,重新进行回归分析,以检验不同的数据结构是否会对研究结论产生影响。为简化表格,以下只汇报了主要变量的检验结果。

(1)对前置和后置阶段的考察。我们首先引入表示前置与后置阶段的相关虚拟变量。对于党代会选举阶段的前一年,以虚拟变量P—PARVOTE来表示,而对于人代会选举之后的第一年和第二年,分别以虚拟变量L—GOVVOTE、L2—GOVVOTE来表示。由于我国的政治选举以五年为一个周期,因此人代会选举之后的第二年与党代会选举之前的第二年具有相同的作用效果。对此我们只需考察变量L2—GOVVOTE的回归结果即可。本部分的回归模型仍与前文的模型 (1)一致。具体的回归结果如表4所示。

从表4中可以看出,虚拟变量P—PARVOTE的回归系数显著为负,这说明在党代会选举之前的一年国有经济投资行为即开始做出反应;而虚拟变量L—GOVVOTE的回归系数显著为正,说明在人代会选举之后的第一年仍会对国有经济投资行为存在明显的正向激励。另外,虚拟变量L2—GOVVOTE的回归结果不显著,这意味着在人代会选举后的第二年 (或党代会选举前的第二年)对国有经济投资行为的影响已经十分微弱。

表4 前置与后置阶段的回归结果

结合前文在理论分析部分的讨论,由于我国的政治选举具有相对固定性,这使得国有经济投资行为可以提前对此做出反应。并且,固定资产投资的建设周期较长,因此在党代会选举之前的一年,国有经济投资行为即开始出现明显的放缓趋势,而这一趋势要一直延续到党代会选举的当年。但是,从翌年的人代会选举阶段开始,国有经济投资行为又开始出现明显扩张,并且这种扩张趋势要一直延续到人代会选举之后的次年。从时间维度来看,在整个中央政治选举阶段前后,国有经济投资行为总体呈现出一种先放缓而后扩张的“U”型特征,而造成这一现象的主要原因则与我们前面分析的政策不确定性密切相关。可见,我国的政治选举对国有经济投资行为的影响具有较长的时间效应。

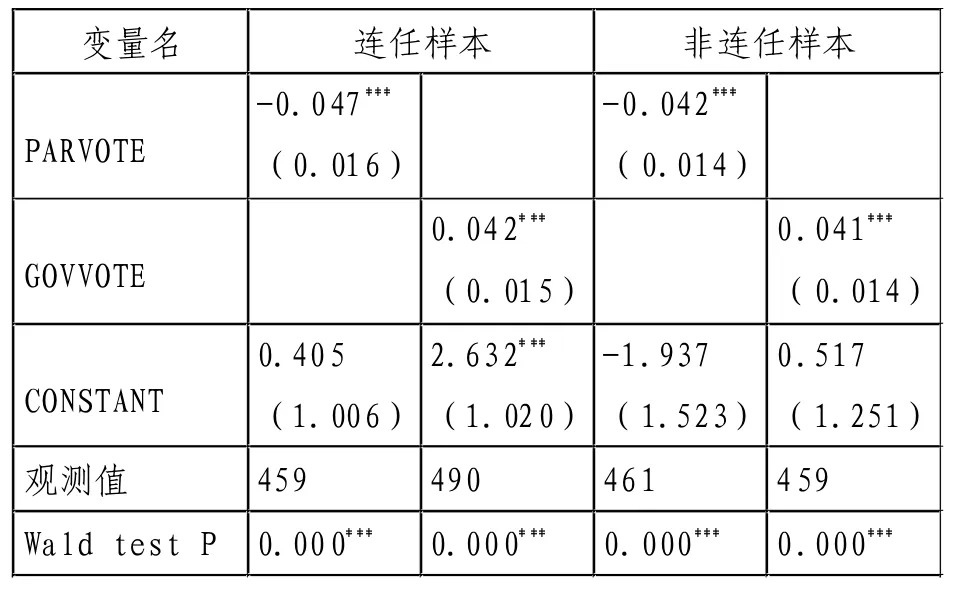

(2)连任与非连任情况的分析。为简化起见,我们只考察党的总书记/国家主席连任以及非连任的情形,具体检验结果见表5所示。从表5可以看出,无论在连任抑或非连任的样本下,党代会选举虚拟变量PARVOTE的回归系数均显著为负;而人代会选举虚拟变量GOVVOTE的回归系数在两种情形下均显著为正。这说明对于中央政治选举而言,无论连任或非连任的情形均会对国有经济投资行为产生十分显著的影响。从表5中的检验结果来看,本文的主要研究结论仍是成立的。(3)样本省市数据调整。由于四川、重庆两省市的统计数据自1997年起始,因此我们的样本数据是一个非平衡面板。为了考察样本数据的选取是否会对研究结论产生影响,首先去除了数据时期较短的四川和重庆两省市数据,使其转化为平衡面板,重新进行回归分析。此外,由于新疆和西藏地处西部且国有经济规模相对较低,因此在研究中又进一步剔除了两地的样本数据,并进行稳健性检验,具体的检验结果见表6所示。

表5 连任与非连任样本的回归结果

表6 样本数据调整后的检验结果

从表6中可以看出,在去除了四川、重庆两省市的样本数据后,主要解释变量的回归系数和显著水平并未发生明显变化,平衡面板数据与非平衡面板数据的实证分析结果基本一致。而在去除新疆、西藏样本数据以及同时去除四川、重庆、新疆、西藏四省市样本数据的情况下,所有回归结果均与前文的分析基本一致。因此,在进行了样本数据调整之后我们的实证分析结果仍是稳健的。

五、结论

国有经济在我国国民经济体系中占据重要地位,其投资行为对宏观经济发展的影响不容忽视。一般认为,国有经济投资行为与政治选举周期具有密切联系,但现有文献对此给予的分析和探讨仍较为有限。因此,对中央政治选举条件下的国有经济投资行为进行研究是一个十分有意义的话题。

本文通过国有经济固定资产投资的省际面板数据分析,研究发现党代会选举阶段会对国有经济投资行为造成显著的负向影响,其背后的原因则与选举带来的政策不确定性密切相关。事实上,随着我国国有经济改革的不断深入,国有经济的独立性和自主性得到了明显提高,使其能够对外界环境的变化做出适度反应。在党代会选举阶段,国有经济单位面临的未来政策不确定性程度较高,因此会对其投资行为产生负向激励。但是,我们的研究同时证明了人代会选举阶段会对国有经济投资行为产生显著的正向影响,它体现了我国政治运行机制的特殊性。由于我国独特的领导人培养制度和“议行合一”的行政设置原则,使得人代会选举阶段的政策不确定性程度大大降低。同时,由于新任政府通常会出台一系列经济发展计划,这也在一定程度上提高了国有经济单位对未来经济环境的预期。因此,到人代会选举阶段时,会对国有经济投资行为带来较大的正向推动作用。另外,本文同时还发现,中央政治选举对国有经济投资行为的影响具有较长的时间效应,即:国有经济投资行为在党代会选举的前一年即开始出现放缓趋势直至党代会选举当年,并且从人代会选举阶段开始出现明显升高而一直延续到人代会选举后的次年,整个阶段呈现出一种“U”型的特征。

当前,我国国有经济投资行为在中央政治选举时期主要受到政策不确定性的影响,并且党代会选举阶段和人代会选举阶段对国有经济投资行为的影响有所不同;国有经济改革应继续向放松政府管制和提高企业自主经营权转变,以进一步提高国有经济投资行为对选举时期政策不确定性的反应灵敏度;结合国有经济的“去行政化”改革,政府相关部门也应适时制定一些投资指导政策,以降低选举阶段的政策不确定性程度,防止国有经济投资在这一阶段出现较大幅度的波动;而在后选举阶段条件下,国有经济投资行为存在较为明显的扩张趋势,此时政府相关部门则要注重防范可能出现的国有经济过度投资问题,维持宏观经济的平稳增长。

注释:

① Y.Lin,F.Cai and Z.Li,Competition,Policy Burdens and State-Owned Enterprise Reform,The American Economic Review,1998,88(2),pp.422-427.

② M.Faccio,Politically Connected Firms,The American Economic Review,2006,96(1),pp.369-386.

③ 陈运森、朱松:《政治关系、制度环境与上市公司资本投资》,《财经研究》2009年第12期。

④ 杜兴强、郭剑花、雷宇:《政治联系方式与民营上市公司业绩:“政府干预”抑或“关系”?》,《金融研究》2009年第11期。

⑤ 杜兴强、雷宇、郭剑花:《政治联系、政治联系方式与民营上市公司的会计稳健性》,《中国工业经济》2009年第7期。

⑥ 于文超、李任玉、何勤英:《国有企业高管参政议政、政治激励与过度投资》,《经济评论》2012年第6期。

⑦ I.S.Dinc,Politicians and Banks:Political Influences on Government-Owned Banks in Emerging Markets,Journal of Financial Economics,2005,77,pp.453-479.

⑧ J.Fiva and G.Natvik,Do Re-Election Probabilities Influence Public Investment?Public Choice,2013,157(1-2),pp.305-331.

⑨ 程仲鸣、夏新平、余明桂:《政府干预、金字塔结构与地方国有上市公司投资》,《管理世界》2008年第9期。

⑩ 唐雪松、周晓苏、马如静:《政府干预、GDP增长与地方国企过度投资》,《金融研究》2010年第8期。

⑪⑯ 张洪辉、王宗军:《政府干预、政府目标与国有上市公司的过度投资》,《南开管理评论》2010年第3期。

⑫ B.Julio and Y.Yook,Political Uncertainty and Corporate Investment Cycles,The Journal of Finance,2012,67(1),pp.45-83.

⑬ 每届党代会或人代会任期内的其他年份不是本文所要考察的重点,但后文将会对非选举年份的回归结果进行扩展研究,以检验相关结果是否具有周期性。

⑭ N.Bloom,The Impact of Uncertainty Shocks,E-conometrica,2009,77(3),pp.623-685.

⑮ 从党代会选举到翌年人代会选举中间约有半年时间,这一阶段党中央领导集体的政治风格和领导方向容易为包括国有经济在内的各经济主体所观察和熟悉。