人民币汇率波动对我国贸易差额的影响分析

2015-10-22李巧

[摘 要]基于汇改后(1994年8月—2014年12月)的月度数据,对人民币汇率变化和我国贸易差额之间的关系进行实证分析,得出如下结论:人民币不断升值不仅没有缓解我国的贸易顺差,反而加剧了我国贸易顺差的不断扩大;我国人民币汇率波动与贸易顺差之间存在单项的因果关系,即人民币汇率波动是我国贸易顺差的格兰杰原因,而贸易顺差的变动几乎不影响人民币汇率水平。

[关键词]人民币汇率;贸易差额;协整检验;Granger因果分析

[中图分类号]F830.59 [文献标识码]A [文章编号]

2095-3283(2015)09-0111-03

[作者简介]李巧(1986-),女,陕西人,硕士研究生,研究方向:投融资理论与实务。

一、引言

近年来,人民币汇率和国际收支问题一直是国内外关注的焦点之一。2002年,日本政府称中国正在向包括日本在内的全世界输出通货紧缩,强烈要求人民币升值。2003年,美国认为人民币存在着严重的低估现象,逼迫人民币升值。2005年7月人民币汇率形成机制改革以来,人民币对美元累计升值幅度已达30%以上,对欧元累积升值超过20%,但国际上要求人民币汇率重估或扩大浮动区间的呼声仍然高涨。他们认为,由于人民币汇率被低估,使得中国具有出口贸易上的优势,导致中国贸易顺差不断扩大,进而影响世界经济平衡发展。而中国自20世纪90年代中期以来,在较长时期内保持经常账户顺差。那么,人民币汇率波动和我国贸易顺差之间存在什么样的逻辑关系?所谓的人民币汇率“低估”是否是造成近年来中国贸易顺差持续扩大的内在原因?需要进一步的理论和实证拓展。本文拟采用1994年8月—2014年12月的月度数据,对人民币汇率变化和我国贸易差额之间的关系进行实证分析,以考察二者之间内在逻辑关系。

二、文献回顾

关于汇率变动与国际收支问题一直是国内外学者研讨的焦点之一。已有研究主要形成两种对立的观点:

1.汇率变动影响贸易差额。该观点的主要理论有国际收支弹性分析理论,该理论认为,汇率的变化会通过其支出转换效应引起贸易差额的波动。Asseery和Peel(1991)研究得出汇率对贸易量具有有积极作用。Obstfeld和Rogoff(1996) [1]对OECD国家的汇率和贸易差额进行研究,认为一国贸易差额的变动明显受到该国汇率波动的影响,而且经济开放程度越高,这种影响越大。卢向前、戴国强(2005) [2]、张慧、黄健忠(2012) [3]对我国相关数据进行实证分析,认为ML条件在我国成立,人民币实际汇率波动对我国进出口存在显著影响,二者之间存在J曲线效应。姜茜,李荣林(2010)[4]运用VAR、VEC模型考察人民币和中美双边贸易关系,研究得出人民币汇率是影响双边贸易的重要因素,人民币汇率升值可以有效缓解中美双边贸易的不平衡。

2.汇率变动对贸易差额无影响。该观点认为贸易差额是世界经济发展不平衡的必然结果,而与汇率政策无关。麦金农和大野健一(1999)[5]重点考察了贸易收支弹性理论的前提假设,认为贸易收支弹性理论在开放经济体中是不成立的,他们认为在经济全球一体化的背景下,一国的贸易赤字源于该国国内储蓄小于投资。Zhaoyong Zhang和Kiyotaka Sato(2012)[6]利用VAR模型对中国季度数据进行实证分析,研究得出人民币汇率变动对中国的贸易差额影响不大,贸易平衡主要受外部影响冲击。宋芳秀和王金石(2011)[7]实证分析认为,短期内人民币实际汇率变化对贸易余额无显著影响影响,人民币实际升值无法显著减少贸易收支顺差。

已有研究运用不同的计量方法,从不同的角度研究分析了汇率与贸易平衡之间的关系,得出了许多有价值的结论,为该问题的后续研究提供了宝贵的理论基础和实践指导。但已有文献采用的数据时间及频率不同,处理方法不同,得出的结论也有相异。1994年7月21日,我国进行汇改,废除长期盯住美元的汇率政策,实行以市场供求为基础、参考一篮子货币为调节的有管理的浮动汇率制度,人民币汇率对市场供求开始变得敏感。因此,采用汇改后的数据研讨人民币汇率和我国贸易差额之间的内在关系应该更具说服力。因此,本文尝试采用1994年汇改后的月度数据,剔除物价变动的影响,研究分析人民币汇率波动对我国贸易差额的影响。

三、实证分析

本文实证分析所采用的相关数据是我国1994年8月—2014年12月的月度数据。其中,人民币汇率指标采用的是IMF发布的人民币实际有效汇率指数REER,该汇率是一种加权平均汇率,通常以贸易比重为权数,进行几何加权。而且该指数以2010年为基期进行指数化调整,剔除了通货膨胀对货币本身价值变动的影响,因此能够综合反映人民币的对外价值和相对购买力。人民币实际有效汇率指数的标价方法属于间接标价法,汇率指数增加表示人民币升值,反之表示人民币贬值。考虑到进出口额受季节变动规律的影响,故对我国进出口贸易差额TB月度数据进行季节性调整。对调整过的进出口差额月度数据TBSA与人民币实际有效汇率REER时间序列进行后续的实证分析。

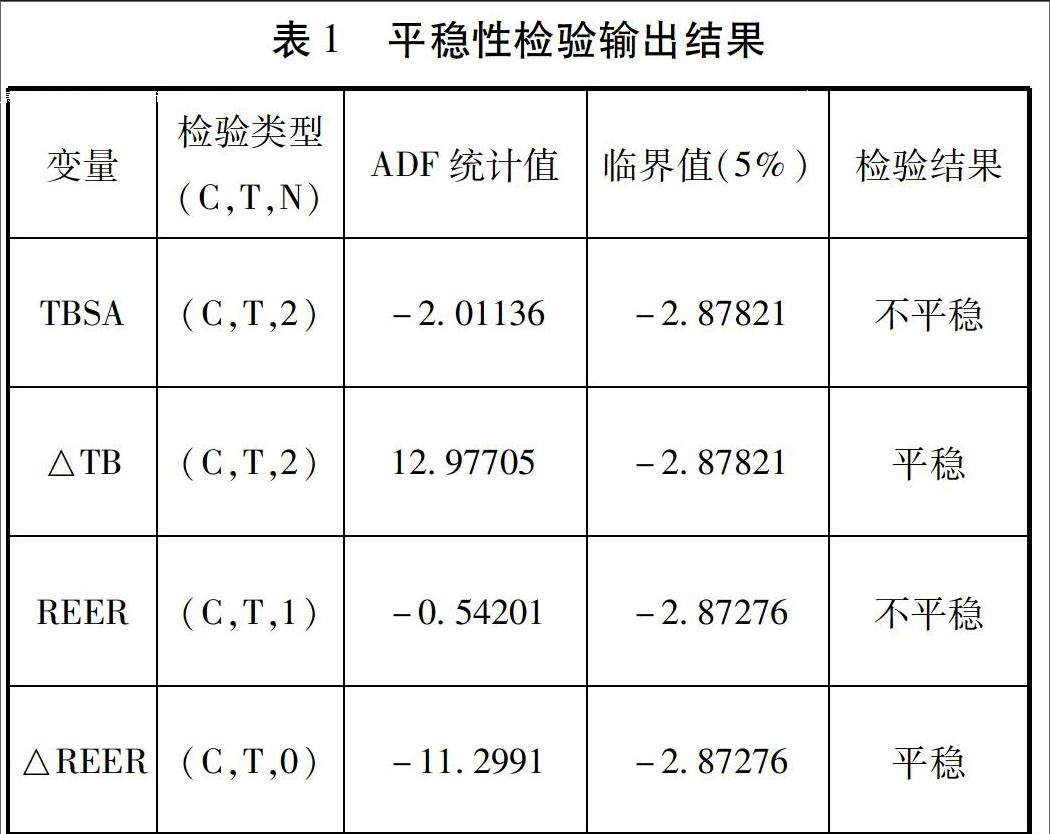

1.平稳性检验

为了防止产生“伪回归”问题,影响检验结果分析,需要对相关的时间序列做平稳性检验。常用的平稳性检验方法有相关系数法、趋势图法和ADF检验法,本文采用ADF检验法,以SIC值最小为标准确定最优滞后期。观察散点图,选择有趋势有截距,相关的检验输出结果如表1所示。

检验结果表明,TBSA和REER时间序列在零阶均不平稳,但序列经过一阶差分后ADF统计值在5%显著性水平下都是稳定的,说明所有变量都是一阶单整的,即序列为一阶单整 I(1)过程,满足协整检验的前提。

2.协整检验

上一步骤的单位根检验确定该序列为一阶单整序列,因此可以对其进行协整检验,以确定各变量之间是否存在长期稳定关系。协整检验有两种方法:Johansen检验和Engle—Granger检验。本文采用Johansen检验,其中滞后阶数由VAR模型中的AIC、SC及LR等准则进行确定,得出最优滞后阶数为2阶。由于变量具有截距项,在协整检验时选择了有截距项,协整检验输出结果如表2所示。endprint

协整检验结果表明,在5%显著水平下,迹检验和最大特征值检验均认为进出口差额月度数据TBSA与人民币实际有效汇率REER存在长期稳定的协整关系。人民币实际有效汇率变动一个百分点,我国进出口贸易差额变动1.627536个百分点。

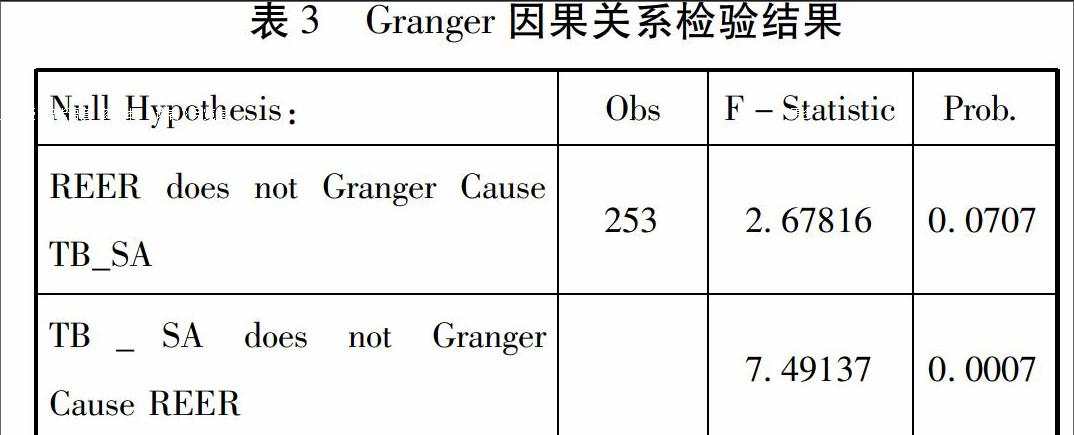

3.格兰杰因果检验

协整检验只能说明GDP与二元反差系数之间存在长期均衡关系,但并不能说明变量之间的因果关系。变量间的因果关系可根据Granger因果检验确定。Granger因果检验输出结果如表3所示。

检验结果表明,在5%显著水平下,人民币实际有效汇率不是我国进出口贸易差额的格兰杰原因,而我国进出口贸易差额是人民币实际有效汇率的格兰杰原因,即进出口贸易差额的变化有助于解释人民币实际有效汇率的将来变化,而人民币实际有效汇率不能解释进出口贸易差额的将来变化。

四、结论

本文通过对我国1994年8月—2014年12月的月度数据进行实证分析,考察人民币汇率波动对我国贸易差额的影响,得出如下结论:1.人民币不断升值不仅没有缓解我国的贸易顺差,反而加剧了我国贸易顺差的不断扩大。因此,国际上尤其是美国企图通过逼迫人民币升值来缓解中美贸易顺差及世界经济平衡问题,无异于缘木求鱼。根据以上结论并结合近年来我国贸易差额与人民币汇率波动的轨迹也可直接观察到,因为,随着人民币的不断升值,中国贸易顺差也随之逐年扩大。究其原因主要在于,在人民币缓慢升值的背景下,国外投机资本持有者便形成了投资人民币稳赚不赔的强烈预期。因此,通过贸易渠道将资本转移至我国赚取人民币升值的无风险收益便成为难以彻底遏制的必然现象,由此不可避免地陷入人民币越升值我国贸易顺差就越大的怪圈。2.我国人民币汇率波动与贸易顺差之间存在单项的因果关系,即人民币汇率波动是我国贸易顺差的格兰杰原因,而贸易顺差的变动几乎不影响人民币汇率水平。这进一步说明,国际上企图借我国贸易顺差之名逼迫人民币升值的做法不仅缺乏理论和现实依据,而且结果也必然适得其反。

[参考文献]

[1]Obstfeld M,and Rogoff K.Foundations of International Macroecnomics[M].The MIT Press,London,1996 .

[2]卢向前,戴国强.人民币实际汇率波动对我国进出口的影响:1994—2003[J].经济研究,2005(5):31-39.

[3]张慧,黄建忠.人民币汇率与中国对外贸易失衡的状况分析[J].现代财经(天津财经大学学报),2012(8):109-119.

[4]任云鹏,高琦.人民币汇率与贸易收支关系的实证分析[J].商场现代化,2007(34):389-390.

[5]麦金农,大野健一.美元与日元[M].上海远东出版社,1999.

[6]Zhaoyong Zhang and Kiyotaka Sato.New Estimates of the Equilibrium Exchange Rate:The Case for the Chinese Renminbi[M].The World Economy,2012.

[7]宋芳秀,王金石.人民币汇率预期、实际汇率与贸易余额关系的实证研究:1999—2009[J].福建论坛(人文社会科学版),2011(8):38-43.

(责任编辑:马 琳)endprint