海尔 SSC 探秘

2015-10-21邵新智

邵新智

创新是海尔集团的企业文化基因,管理模式和解决方案的破坏性创新正是这一基因的典型体现,例如其基于云+端的财务共享模式。

海尔财务共享模式建立在集团战略创新的基础上,按照“人单合一双赢”模式需求,实践“规划未来、引领双赢”的财务战略定位,遵照“集中的更集中、分散的更分散”原则,统一规划实施。海尔财务共享服务中心(SSC)则依托信息系统平台,以财务业务标准处理流程为基础,以优化组织结构、规范业务流程为实施手段,以建设统一的核算管理平台为标志,以价值创造能力和核心竞争力提升为主要关注方向,通过持续的建设和优化,提升财务管理效率,加强财务信息质量控制,有效降低财务风险,优化集团运营成本。

海尔财务共享在国内共享、全球共享、外包服务的3个发展阶段中,秉持用户驱动、自主管理、增值分享的理念,以市场视角为内外部用户提供专业化的财务核算服务。目前,面向全球600家法人公司提供服务的海尔SSC已运行9年,从国内共享服务到面向全球(海外工厂及贸易公司)的共享服务以及外包社会化服务稳步推进实施。通过标准统一、流程统一、组织统一、信息化平台统一、资金池统一,使会计交易处理效率自成立以来连续7年提升30%以上,规避公司财务信息失真、效率低、经营风险不受控等问题,形成具有中国特色的财务共享服务模式。

创新实践

1.由财务共享推进的组织再造

传统的财务组织是金字塔式的,不仅加重了企业运作的成本负担,还降低了市场的应变能力。海尔以财务共享为切入点实施的财务转型将财务人员分成3类角色:业务财务、共享财务、专业财务,通过“人单合一”模式下的网状节点型的组织架构,使每个财务人员成为自己的CEO,在为用户创造价值的同时实现自身价值,并分享价值。业务财务作为融入业务单元的财务专业人士,成为驱动业务发展和构筑行业领导地位的战略伙伴;专业财务聚焦于各类财务模型的建立,通过建流程、立标准驱动业务,并利用税务、预算等专业知识创造价值;共享财务作为后端的会计核算平台,通过集中管理下的规模效率和效益实现“集约型”转变,采购、销售、资产核算、资金收付、费用核销、总账报表等核算流程从原财务组织中剥离,实现了海尔财务“集中的更集中、分散的更分散”的运营模式。通过交易集中、流程嵌入来强化企业风险管控能力,实现财务信息高效传递,提升资源使用效率和效益。

2.海尔财务共享的组织架构

结合海尔集团的战略规划,SSC分为会计平台和资金平台两大部分。资金平台主要负责金融风险、资金运营以及融资平台管理,注重现金与营运资金管理;会计平台主要负责会计交易事项核算处理,根据交易处理特性及业务循环,划分为费用、应付、应收、总账报表、资产核算等功能中心,明确界定每个中心及每个岗位的职责及分工,按照业务效率定岗定编,将共享服务中心打造成为一个开放的、工序间定期轮换的、专业化的财务核算组织,各中心根据职责及服务水平为事业单元提供财务核算服务,实现流程的“端到端”管理。

会计平台各岗位按照统一的操作手册和标准进行操作,同一交易事项在同一组织内按照统一、标准化的流程进行规范处理,真正实现共享中心的经济规模效应、协同效应。

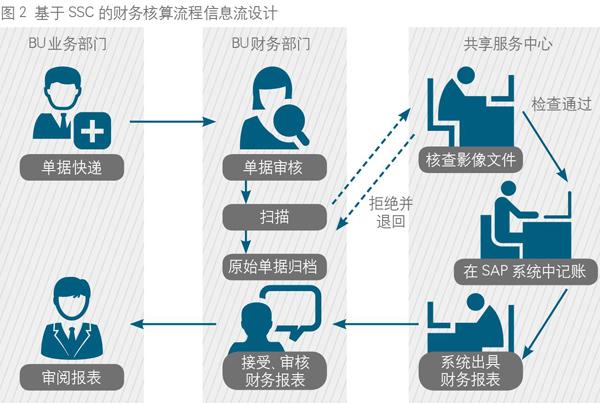

3.建设统一的交易处理流程和财务核算流程

海尔共享项目实施前,各法人公司的财务流程缺乏标准的规范说明,流程不固化,核算风险不受控。为了更好地实现风险可控、标准化的组织目标,海尔SSC对总账、应收、应付、固定资产、费用预算控制和资金管控等11个模块、120个流程逐一梳理和筛选,有效地实现了核算流程的统一、会计语言的统一、会计报告的统一。

为了提高费用结算效率,保证内控合规、事前预算,财务共享中心推出一个全新的业务模式—内部清算超市,通过简化业务操作流程,达到推进集团内部费用结算业务的顺畅实施。服务需求方向服务供应方按约定申请服务,由共享中心根据双方事前约定进行发票和资金的统一清算。具体而言,内部清算流程明确了4个关键节点:一是事前预算控制,在预算系统下达服务订单,下单同时生成费用预算;二是事前明确标准,双方事前确认订单、验收标準、清算流程,规避事后争议;三是事中信息共享,财务、业务一体化,申请方、服务方、财务可同步共享信息;四是事后同步入账,驱动共享内部自运转,同步实现集团内收入费用的入账。内部清算流程的实施,杜绝结算拖期问题,推进集团内费用全面预算管理,提高集团内资金周转效率,简化业务结算流程,实现事后零审批。

4.整合统一的信息系统平台

海尔财务管理信息系统基于大型应用软件ERP系统GVS(海尔全球价值信息化系统),建设并整合大量并联的功能系统,如预算控制及竞争力管理平台、电子核销系统、资金管理系统及电子影像系统等,通过将财务数字融入业务流程,实现成本费用事前管控、事中真实反映、事后无不良账项的流程绩效。利用高度集中的网络分布式和关键性应用,形成集团统一的信息系统平台,涵盖总账、现金银行、项目、应收款、应付款、报表、财务分析、存货核算等基础财务核算模块。共享模式的财务核算信息流如财务核算系统、电子报销系统、影像扫描系统及资金管理系统等都是财务共享必备的信息平台。例如,共享中心通过全流程推进电子核销平台建设,搭建一个可视的、可扩展服务范围的、信息一体化的“云”平台,实现费用申请、审批、确认、核销、付款的流程闭环,支持600余家法人公司员工费用及对公费用报账。

5.海尔人单合一机制

“流程再造先要再造人,再造人先要再造观念。这就是海尔共享秉持的人才建设理念。”在海尔,每个人都承接互联网时代的单,“人人创客”,每个人都要“人单合一”。在共享中心,每个员工都有一张损益表,记录员工个人的收入项、费用项和损失项,作为薪酬兑现的数据平台。通过事前预酬、事中抢单、事后绩效挂钩并优化,使每位员工都成为自驱动、自运转、自创新的自主经营体,不仅实现了运营效率的持续增长,也实现了员工与企业的双赢。以资金收款为例,人单酬损益表的收入项以工作的实际完成情况为基数,而不是定岗定价的固定薪酬模式,员工可以通过“抢单”机制,实现超值收入。

6.建立SSC门户网站

为更好地推广共享服务的全球先进管理模式,海尔建了SSC门户网站,搭建一个可视的、互动的、满足多方交流需求的信息平台(ssc.haier.com)。网站发布最新的共享中心工艺流程、费用核销标准、工作案例及雷区,集团员工在登陆查看的同时,可以针对部分问题进行在线交流,协助共享中心提升服务水平和工作效率,更好地实现高效、合规的组织目标。另外,共享门户网站设立增值服务通道,整合个税计算、差旅查询、资料翻译等资源,为用户提供最贴近日常工作的个性服务。

创新效果

财务共享是海尔财务管理模式转变的重要前提,它使得海尔财务可以成为企业战略的重要制定者、承接者和推动者,也是海尔商业模式成功实现的重要基础。海尔财务共享创建的9年间,会计交易处理效率提升了10倍,并充分整合互联网资源,打造云+端管理模式,成为中国目前财务流程共享最多的财务共享中心之一。目前,通过大量的实践和研究,海尔财务共享服务模式以独创的管理方法实现了财务共享模式在互联网时代的再升级。

1.提高财务工作效率,降低核算成本

共享中心通过组织和岗位的统一,流程和标准的统一、优化,信息化平台的搭建,岗位手册操作标准化推进,以及公开、公平的岗位绩效竞赛,有效调动员工工作积极性和技能提升,创造人人争当岗位明星的积极氛围,实现了交易处理效率的持续提升。通过共享模式所实现的效率和成本优势,随着共享范围的扩大而逐步增加。作为独立的第三方服务,共享中心结合交易频次多、数量较大的现状,推出同步入账模式,有效规避财务核算原因产生的账务未达,实现效率提升,同时规避集团管控风险,真实反映经营绩效。

2.统一核算平台,提升会计核算质量

为更好地规范集团内公司的核算合规性,海尔财务共享中心建立了集团会计科目与国家会计科目之间的对应关系,统一发布了海爾集团GAAP(Generally accepted accounting principles),统一设计了海尔全球会计科目编码系统,实现了不同区域、不同法人公司的会计核算标准化和集中化,达成了会计语言的统一。

通过财务信息系统平台的统一搭建,实现了信息加工的标准化和规模化,确保了财务及业务信息及时、准确、有效、完整地收集和传递。通过对预算及绩效的支持及信息反馈,及时发现流程及效率短板,统筹集团资源并升级优化财务流程,保障整体资源运用的最佳效率和效益。

3.促进账务合规和风险管控工作

海尔SSC的角色定位具有4层含义:交易处理者、资金控制者、风险管控者、预算和绩效支持者,通过财务共享的推动为集团贡献4种合规运营评价模型:一是建立员工信用等级标准并切入流程,提升团队诚信氛围;二是持续流程优化,主导标准透明、平台开放、自挣自花等原则;三是输出流程规范、风险指引及操作指导等管理手册;四是多维度持续输出流程案例、科目解析等财务管理报告,管控业务执行环节不失真。

在统一的交易规则和业务流程中,共享中心将控制点嵌入流程并固化至信息系统,对各环节的风险进行了有效规避,控制企业不断增长的战略、财务、经营和其他各种风险,利用自身更高的专业水平和更多的数据信息,实施流程穿刺、科目解析、风险预警等方法,定期对共享成员单位进行合规评价,倒逼法人公司提高内部控制及运营管理。

海尔集团的财务共享以专业价值实现业务支持,随着内部人才培养和知识沉淀,SSC成为集团财务知识中心。利用“云服务”模式的成熟,集团推进实施海外公司财务共享,建立了基于云+端的全球财务共享服务模式,体现了以全球统一的会计语言对全球业务目标落地实施的保障,为中国企业的全球化运营、全球化财务管理奠定了坚实基础。