中国与新加坡财产税税制比较研究*

2015-10-17苏州工业园区地方税务局课题组

苏州工业园区地方税务局课题组

中国与新加坡财产税税制比较研究*

苏州工业园区地方税务局课题组

内容提要:新加坡财产税是调节贫富差距、补贴低收入者的重要手段,实施普遍征收,按物业年值计税,注重促进社会公平和优化资源配置。本文通过比较中新两国财产税税制、征管体系、保障体系和强制执行措施等,为我国的房产税税制改革提供借鉴。

财产税 税制 税收管理 新加坡

一、中新两国财产税税制比较分析

(一)两国税制主要特征比较

1.税制结构。

中新两国由于税制设计出发点不同,在税制结构上存在较大差异,具体表现在:

第一,新加坡财产税是调节贫富差距、补贴低收入者的重要手段,实施普遍征收,按物业年值计税,注重促进社会公平和优化资源配置;中国在房地产税制设计上 “重交易轻保有”,仅在城市、县城、建制镇和工矿区范围内征收,且按物业原值和占地面积计税。

第二,新加坡财产税采用累进制,且对住宅区分自住与投资需求,采取不同税阶和累进税率,有效抑制房地产投机;中国房产税采取比例税率,城镇土地使用税采取定额税率,区分业主类型征税①产权人为企事业单位等的均征税,产权人为个人的仅对经营用房和出租住宅征税。,调控房地产经济的作用不突出。

第三,新加坡财产税法经国会三读后以法案形式公布,每年结合经济发展需要进行多次调整,保持税法的时效性和操作性;中国房地产税法以政令形式颁布,立法层次较低,政策比较陈旧,不能适应经济发展现状。

第四,新加坡实体法和程序法合一。财产税法既包含征税实体要素还包括税款征收、信息采集、异议处理等程序要素;中国实体法和程序法分立,实体法主要是《中华人民共和国房产税暂行条例》、《中华人民共和国城镇土地使用税暂行条例》和省级政府制定的实施细则,以及一系列的税收文件,程序依照《税收征管法》及其实施细则规定。

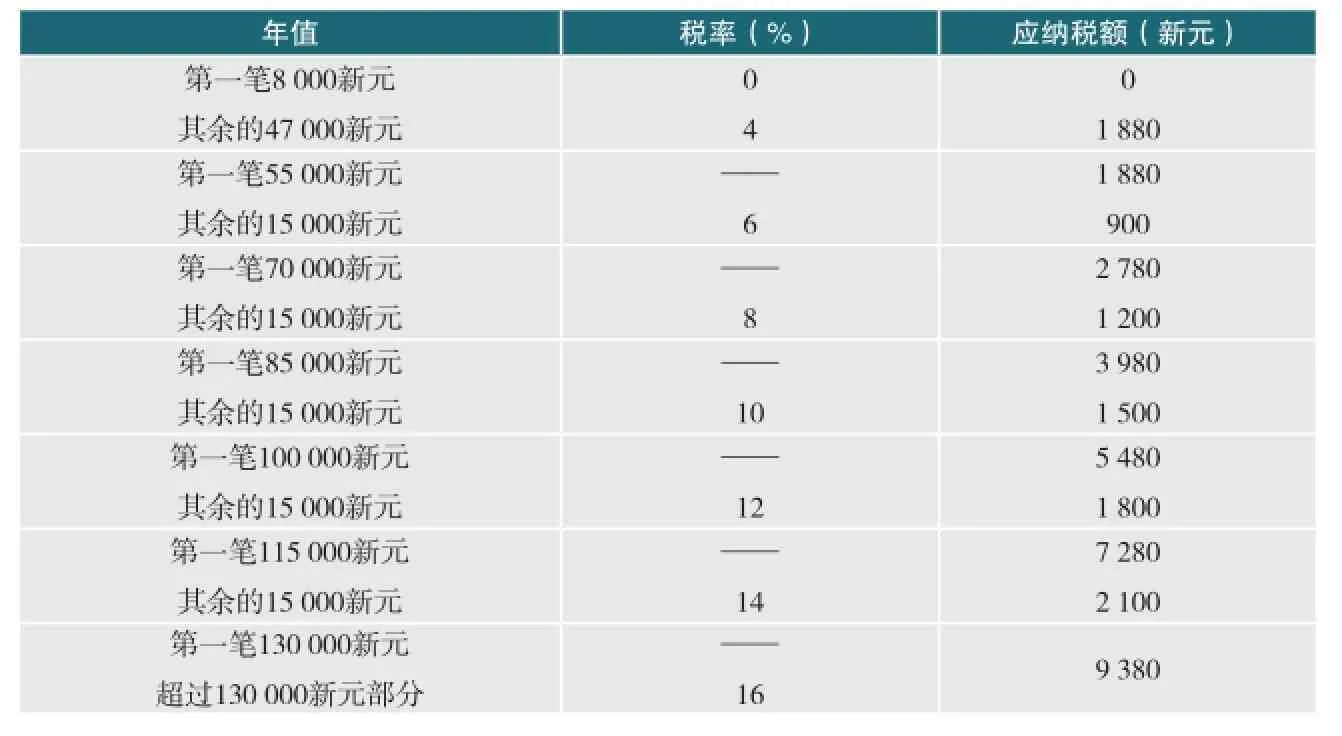

表1 业主自住房屋财产税税率

表2 非业主自住住宅财产税税率

2.税负差异。

新加坡按物业类型设置两类比例税率,非住宅采取固定比例税率,住宅区分自住与非自住,分别采用4%~16%和10%~20%不同累进税率,以代表房屋年租金总额的年值作为计税依据。新加坡国内税务局(以下简称“IRAS”)每年对物业年值进行重新评估,结合市场租金变化情况适时对政府组屋等扶持物业调低年值、调高免税年值限额等,降低自住物业税负,经测算,新加坡财产税税负约为物业评估值的0.6%。①李举达, 李佐凡. 亚洲“四小龙”的财产税及对我们的启示 [J]. 经营与管理, 2010, 11.

中国房产税按从价和从租设置两档比例税率,从价计征以房产原值②房屋原值:是指纳税人按照会计制度规定,在账簿“固定资产”科目中记载的房屋原始成本,财税[2010]121号文件规定:对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。减除一定比例后的余值作为计税依据。相对于新加坡物业年值每年评估,我国房产税的计税依据相对固定,税负约为物业原值的0.84%~1.08%③房产税依照房产原值一次减除10%-30%后的余值计算缴纳,房产税的税率,依照房产余值计算缴纳的,税率为1.2%。;从租计征按租金额的12%计征,城镇土地使用税按土地面积分四大类若干档按每平方米定额计税④城镇土地使用税每平米年税额如下:大城市0.5元-30元;中等城市1.2元-24元;小城市0.9元-18元;县城、建制镇、工矿区0.6元-12元。省、自治区、直辖市人民政府,应当在本条例第四条规定的税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。。

(二)两国税制要素比较

1.征税对象。

新加坡的财产税由该财产(包括房屋、建筑物⑤建筑物指地上所建的任何结构,包括任何房子、小屋、棚子或类似的带有屋顶的围护结构(无论是否用于居住);隘道、各式码头、浮码头、地下或地上固体、液体或气体存储池;炼油厂。和土地)的业主缴纳;我国的房产税由产权所有人缴纳,产权属全民所有的,由经营管理单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或权属不清的,由房产代管人或使用人缴纳。土地使用税由使用土地的单位和个人缴纳。

2.税率的确定。

新加坡财产税税率随着经济发展和房屋租金市场的波动调整,一般由部长以命令方式通过公报发布。2015年度的财产税税率,分为业主自住房屋、非业主自住住宅、非居住房屋三类。其中非居住房屋税率为房屋年值的10%。业主自住房屋实行4%~16%的八级超额累进税率,免征额为8 000新元(见表1)。

非业主自住住宅财产税税率实行10%~20%六级超额累进税率,无免征额(见表2)。

中国的房产税按从租、从价设置两类比例税率。从价计征税率为1.2%;从租计征税率为12%。土地使用税采取定额征收,各地根据城市规模繁华程度设置若干档税额。

3.税收优惠和减免。

中新两国财产税税收减免均突出公益性。新加坡对公共宗教场所、接受政府补助的公立学校、具有慈善目的的建筑物或有益于新加坡社会发展的建筑物免予征税。另外,新加坡财政部部长可通过发布命令的形式,对指定类别的财产,符合一定期间和条件的,减免或免除全部或部分应征财产税①引自新加坡《财产税法》第6条第8款,具体财产类别、适用的期间和条件以公报为准。;对纳税人确有资金困难的给予减征或免征优惠。

我国对国家机关、人民团体、军队自用房产,国家财政拨付事业经费的单位自用房产,宗教寺庙、公园、名胜古迹自用房产、个人非经营用房等免征房产税。上述房产用地、公共绿化用地、农林牧渔生产用地等也免征土地使用税。另外,以规范性文件的方式设置了困难减免审批类税收减免,以及6项房产税减免、18项城镇土地使用税减免和16项涉及房产税、土地使用税两税的综合减免备案类事项。审批权限基本在市、县级税务机关或同级政府。

二、中新两国财产税征管差异分析

(一)征管体系分析

1.立法和征管权限。

新加坡财产税法立法层次较高,以国会法案形式颁布。财产税由IRAS负责征收管理。首席评估人负责评估物业年值并向业主发出通知;对拆除建筑物及新建建筑物,业主因故未提请修订估价清单的,由主审官向业主发出通知,告知其应缴纳的税款金额和缴纳期限。对缴税困难的,主审官有权批准分期完税。

我国房产税和城镇土地使用税均由国务院发布暂行条例,省级政府制定实施细则,以规范性文件的形式发布,立法层次较低。房产税、土地使用税由房地产所在地地方税务机关负责征收管理。现行税制以房产原值作为计税依据,一般不涉及房产价值评估。对缴税困难的,市、县级政府有权批准定期减征或免征房地产税。

2.征管流程。

新加坡IRAS内单独设置房产评估机构,首席评估人负责每年编制房屋、建筑物和土地估价清单,估价清单包括:物业描述、业主姓名、年值。首席评估人向业主送达估价清单,要求其在清单送达之日起21日内,提交申报表。纳税人可通过邮局或电子邮件申报。

为确保估价准确,规定了两项义务:一是占有人报告义务,即首席评估人要求物业占有人提供业主姓名时,凡占有人拒绝、疏于提供或者错误提供的均被视为违法(除非法院采信其理由正当),并处不超过1 000新元的罚款;二是业主自行报告义务,即业主拥有年值超过18新元的物业未收到纳税通知的,出售(转让)估价清单所列示的物业,应在出售(转让)后的一个月内报告,否则将被视为违法,并处不超过5 000新元的罚款。

我国的房产税、城镇土地使用税采取按年征收,分期缴纳。企业按季缴纳,个人按半年缴纳。由纳税人据实自行申报纳税申报手续,并按税务机关确定的纳税期限缴纳。

(二)征收保障体系分析

1.财产编码制度。

IRAS内设街道与建筑名称局(以下简称“SBNB”),负责决定或变更建筑物、房地产或街道的名称,并对房屋、建筑物、街道名称予以标识;向业主发放财产编号,并要求业主在房屋建筑物外立面或围墙入口处的醒目位置固定该编号。为了保护编号完整,对未经主审官或SBNB授权对财产自行编号、损坏名称或编号的,最高可处1 000新元罚款。

我国街道、房屋、建筑物等编号由公安部门负责管理,税务机关按照纳税人编码进行管理,纳税人编码与财产编码未建立勾稽关系。近年来,税务机关积极开发以地控税软件,加强部门信息共享,希望建立起纳税人与房地产的勾稽关系,但是由于编号规则不统一等原因,大量数据无法进行匹配,影响了征管质量。

2.指定代理人制度。

为追缴欠税,新加坡创设了一项指定代理人制度,即主审官可指定欠税人的代理人,由该代理人从应支付给欠税人的养老金、工资薪金或其他报酬中支付欠缴税款。另外,主审官还可要求代理人提供其所持有的或欠被代理人款项、资金或其他资产的信息。

我国房产税、土地使用税征管未设置指定代理人制度,但规定了房屋代管人或实际使用人缴纳制度①根据《中华人民共和国房产税暂行条例》规定,产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或使用人缴纳。,但并未将纳税义务转移给实际使用人,实际使用人仅负责代缴,所交税款在企业所得税前不得列支。中新两国虽然都是利用民法之债解决纳税义务问题,但与新加坡不同,在我国,实际使用人在未取得纳税义务人债权对价前提下,承受了纳税负担。

3.欠税追缴程序。

对于欠税,新加坡规定主审官可签发扣押令,据此扣押欠税人所持有的动产、所得或物业②房屋、建筑物、土地等不动产及其相关权益。,扣押期满后③为主审官发出出售通知之日起3个月。可公开拍卖上述扣押财产。同时,为了保证扣押执行,财产税法赋予税务人员在日间破门进入任何房屋建筑物的权力。

我国对于欠税追缴的税收保全和强制执行措施包括:由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局局长批准,税务机关可以书面通知其开户银行或其他金融机构从其存款中扣缴税款;扣押、查封、依法拍卖或变卖其价值相当于应纳税款的商品、货物或其他财产,以拍卖或变卖所得抵缴税款。但个人及其抚养家属维持生活必需的住房和用品不在强制执行的范围内。税务机关将扣押、查封动产变价抵税的,须交由依法成立的拍卖机构拍卖。

4.纳税人维权和争议解决机制。

新加坡财产税评估的争议解决程序包括:异议,上诉和诉讼三个阶段。纳税人可以书面形式向首席评估人对估价清单提出异议。首席评估人审议异议并做出决定。纳税人如果对决定不服,可以向IRAS内设的评估复审委员会④在新加坡国内收入局IRAS内部设立的评估复审委员会,其成员不超过15名,由财政部长任命,专门受理对首席评估人或主审官的决定所提起的上诉。提出上诉,如对评估复审委员会裁决不服,纳税人可以向高级法院提起诉讼。我国行政处罚法、行政复议法和行政诉讼法分别规定了听证、复议和诉讼三种程序作为征纳双方争议调解处理的程序。纳税人对税务机关行政处罚不服的,可以向税务机关要求听证,对听证结果不服的可以向上级税务机关或本级人民政府提起行政复议,对复议结果不服的可以向法院提起行政诉讼。

三、借鉴与思考

(一)提高财产税立法层次并赋予地方一定的立法权

我国房产税和城镇土地使用税的立法体制为:国务院制定条例,各省级政府制定实施细则,总体立法层次偏低。另外,虽然地方有一定的立法权,但是均在房产税暂行条例和城镇土地使用税暂行条例框架范围内实施,除了困难减免外,没有征免权限。鉴于我国各地区经济发展水平层次不一,房地产市场千差万别,建议提高财产税立法层次以房地产税法形式颁布。同时,赋予地方一定立法权,由各地充分考虑当地的居民收入水平、经济发展水平和土地资源等情况,制定符合当地特点的房地产税收政策;对一些改革创新区、实验区,授权当地政府根据区内经济发展情况自行确定辖区内适用税额幅度和调整频率。

(二)统一房地产编码规则,提高各部门共享信息利用率

新加坡财产税编码制度是有效征管的重要基础。近年来,我国国家税务总局积极推进“以地控税”、“以税节地”,希望通过获取土地信息,强化房产税、土地使用税税收征管。但是由于我国建筑编码管理与税收征管是分离的,建筑编码由规划部门按公安编码制定,税务管理码根据纳税人所属辖区由各地编制,建筑物编码规则与税务管理码不存在一一对应关系,且建筑物受城市规划影响经常发生变化,现实中存在大量房屋数据与纳税人数据无法匹配的情况,需人工干预核实,极大地影响了征管效能。建议我国借鉴新加坡编码管理制度和编码维护机制,并在立法层面予以明确,统一各部门对房屋、建筑物、构筑物编码规则,对编码保持惟一性和稳定性。

(三)引入创新手段,健全欠税清缴机制

我国清理欠税一般采取催报催缴方式,对多次催缴无果的可以向法院申请强制执行。实践中,税务机关受制于法院办案信息、纳税人可供抵押拍卖财产信息的影响,无法及时有效地采取强制执行措施。从新加坡对欠税清缴的强制执行手段看,无论是采取指定代理人在应付欠税人的款项中扣除,还是将税务债权证券化发起欠税强制拍卖,都避免了冗长的调查、庭审程序,将纳税义务转化为民事之债,通过给予实际支付人一定的支付对价,提高强制执行的效果。建议借鉴其他国家经验,引入指定代理人、税收留置权强制拍卖等制度,提高欠税清缴质效。

(四)信息透明和争议调处机制

随着纳税人维权意识的不断增强,我国纳税人通过听证、复议、诉讼方式解决纳税争议的案例越来越多。新加坡争议解决机制,不仅对估价清单的内容、形式和程序均有明确规定,而且规定了法定专门的评估复审机构和工作机制,保证了复审的程序规范、过程透明,极大地便利了纳税人权益维护、保障了争议处理的公正性。建议我国借鉴新加坡评估复审机制和规则,健全纳税人权益维护渠道,增加执法的透明度和公正性。

课题组组长:马伟

课题组成员:赵新余菁徐益秋

责任编辑:惠 知

A Comparative Study on Property Tax between

China and Singapore

A Research Group of the Local Tax Bureau in Suzhou Industrial Park

The property tax in Singapore helps to promote social equity and optimizes the allocation of resources, which serves as an important means of adjusting the gap between the rich and the poor and providing subsidies to low-income residents. Each property is subject to property tax based on the annual assessment of the value of the property. The paper compared the property tax between China and Singapore,including tax system design, administrative effectiveness,security system and enforcement measures, which provides reference for the property tax reform in China.

Property taxTax systemTax administration Singapore

F810.42

A

2095-6126(2015)12-0046-05

*本文财产税制比较研究仅限于对新加坡财产税与中国房产税和城镇土地使用税的税制比较。