品牌价值对房地产企业绩效的影响

2015-10-14蒋垠茏

□文/裴 培 蒋垠茏

(同济大学上海)

品牌价值对房地产企业绩效的影响

□文/裴培蒋垠茏

(同济大学上海)

[提要]本文通过阅读大量相关文献,梳理房地产品牌价值及其评估方法、企业绩效及其评估方法等相关理论研究。同时,本文采用回归分析法,引入多个控制变量与中介变量,从多个角度出发,量化企业品牌价值与企业绩效,构建数理模型。在理论研究的基础上,提出提升品牌价值的意见。

品牌价值;房地产;企业绩效;数学模型

收录日期:2015年9月23日

房地产行业在最近的十几年里发展迅猛,早已成为我国国民经济的重要支撑之一,然而为防止地产行业的过度膨胀,政府的一系列政策有效迅速压制了它的发展。与此同时,曾经的高收益吸引了越来越多的投资者的加入,然而高饱和的市场使开发商之间的竞争越发激烈。

品牌作为一种经济现象,是企业资源的整合,是市场运营的焦点,是推动经济发展的无形力量。在1995年,有位名叫奥格威的专业人士就曾指出,如今的广告就应该是为了品牌形象服务的,广告的存在是为了推销自身的品牌。由此可见,在商品同化现象日趋严重的今天,作为企业无形资产的品牌,是企业加强核心竞争力的重要战略手段。一个至今还无法意识到品牌建设重要性的企业,是无法适应千变万化的市场,获取一席之地的。鉴于国内相关研究的不足,本文采用了回归分析法,引入多个控制变量与中介变量,量化企业品牌价值与企业绩效,构建数理模型。在理论研究的基础上,尝试性地提出了提升品牌价值的意见和对策。

一、研究数据描述

本文选取了20家样本公司相关变量,进行描述性统计分析。(本文所需要的数据主要来源于国泰安数据库以及各大企业的年报,其他相关数据来自于百度百科,巨潮资讯网等)在SPSS软件中,对样本进行描述性分析,具体见表1。(表1)

表1 描述性分析统计表

描述性统计分析结果中可以看出,样本中自变量品牌价值,因变量企业绩效,中介变量销售收入的样本数量、平均值、方差和最大值、最小值。

通过方差的分析可以看到,企业绩效的数据波动比较大,而品牌价值和销售收入的数据波动则比较小。从数据的最大值和最小值中也可以看出,企业绩效的数据波动比较大,而品牌价值和销售收入的数据波动则比较小。

根据文章需要,本文对控制变量企业规模、企业年限、企业地域进行了处理。因此,并未将控制变量的描述性分析列出。

二、研究假设检验

在本文的研究中,识别中介变量的步骤主要是依据Baron&Kenny(1986)识别中介变量的步骤,这两位学者研究的识别中介变量的步骤和原则至今都被学术界采用。Baron&Kenny(1986)的中介变量识别和检验步骤主要分为三步:(1)验证自变量引起了因变量的变化(图1(a));(2)验证自变量引起了中介变量的变化(图1(b));(3)验证自变量得到控制的情况下,中介变量引起了因变量的变化(图1(c))。

图1 中介变量的识别和检验步骤

图1中,自变量是X,因变量是Y,X和Y两个变量的中介变量是M,β1是自变量X对中介变量M的影响效应,β2是中介变量M对因变量Y的影响效应,β3是在不存在M时自变量X对因变量Y的影响效应,β4是存在M时自变量X对因变量Y的影响效应,αi(i=l,2,3)为常数项,εi(i=l,2,3)为残差项。

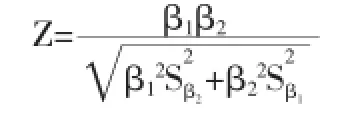

Baron&Kenny(1986)的研究表明,在满足上述三个中介变量识别步骤时,才能说明M是自变量X和因变量Y的中介变量,中介变量M的显著性水平可以通过Z值得到检验。

12是自变量X对中介变量M的影响效应β1的标准差是中介变量M对因变量Y的影响效应β2的标准差。若是Z的值大于1.96,则说明模型在95%的水平下显著,就可以推翻零假设,换句话讲,就是M是自变量X和因变量Y的中介变量。

表2 样本回归结果

表3 样本回归结果

表4 样本回归结果

根据中介变量的识别步骤,可以看出在模型构建和模型分析操作中,首先是检验自变量品牌效应对因变量企业绩效的直接效应;其次是检验自变量品牌效应对中介变量销售收入的直接效应;最后是检验中介变量销售收入的中介效应。将所有数据代入到面板数据模型,并且运用SPSS软件进行回归分析等相关分析,由最终的分析结果可以得出品牌价值与企业绩效的关系,以及销售收入是否起到了中介作用,并由此分析结果出现的原因。

(一)直接效应检验

1、品牌价值对企业绩效的直接效应

(1)模型构建。对于研究样本建立自变量房地产企业品牌价值对因变量房地产企业绩效的直接效应,具体建立的数学模型可以表示为:

P=αTQ+βS+γY+δR+ε

其中,P是企业绩效;TQ是企业品牌价值;S是企业规模;Y是企业年限;R是企业地域。

为了防止耦合效应,当P选取的是代表第t年的企业绩效数据时,TQ则选取代表第t-1年的企业品牌价值的数据。

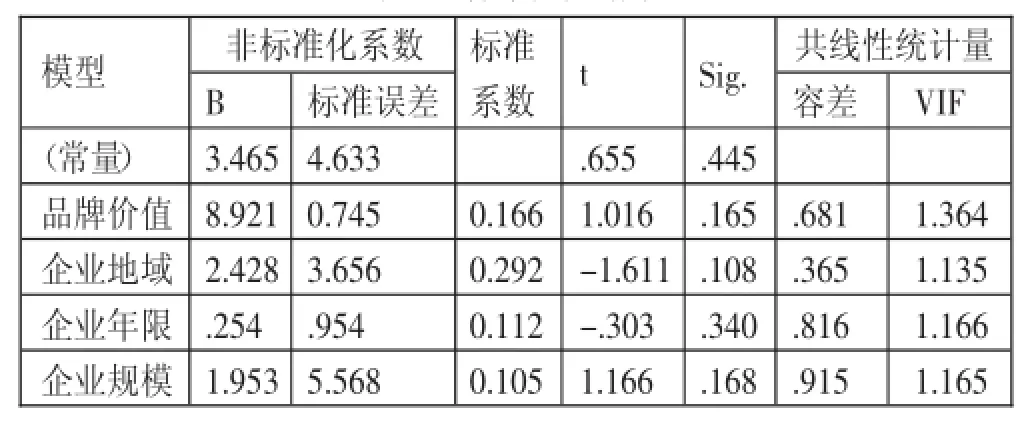

(2)回归分析。表2为消除异方差影响后模型一的回归结果。模型调整后的R方(拟合度)为0.666,说明模型在整体上拟合较好。方程总体在1%的显著性水平下通过了F检验,说明被解释变量和解释变量间的总体线性关系是显著成立的。Durbill-Watson值为2.465,说明模型不存在序列相关性。变量的容差均不接近于0,且各变量的方差膨胀因子VⅠF均小于10,说明模型不存在多重共线性。(表2)

在各变量的显著性检验中可以得知,大部分变量在1%的显著性水平上通过了t检验,说明这些自变量对因变量的影响是显著成立的。

由表2分析可得:品牌价值与企业绩效显著正相关,直接影响效应为8.921,其他控制变量也都不同程度地与企业绩效成正相关。这些满足了中介变量检验的第一步。

2、品牌价值对销售收入的直接效应

(1)模型构建。对于研究样本建立自变量房地产企业品牌价值对中介变量销售收入的直接效应,具体建立的数学模型可以表示为:

X=αTQ+βS+γY+δR+ε

其中,X是企业销售收入;TQ是企业品牌价值;S是企业规模;Y是企业年限;R是企业地域。

为了防止耦合效应,当X选取的是代表第t年的企业销售收入数据时,TQ则选取代表第t-1年的企业品牌价值的数据。

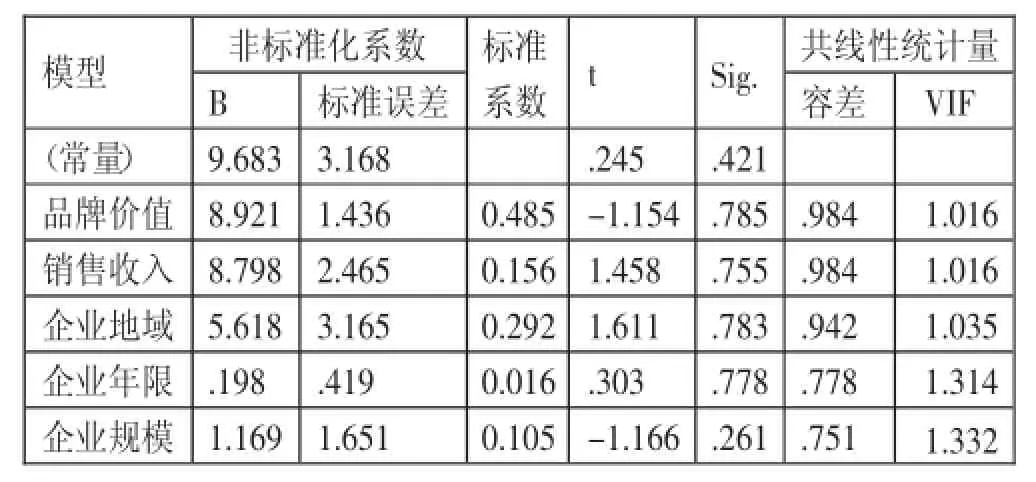

(2)回归分析。表3为消除异方差影响后模型一的回归结果。模型调整后的R方为0.687,说明模型在整体上拟合较好。方程总体在1%的显著性水平下通过了F检验,说明被解释变量和解释变量间的总体线性关系是显著成立的。Durbill-Watson值为2.147,说明模型不存在序列相关性。变量的容差均不接近于0,且各变量的方差膨胀因子VⅠF均小于10,说明模型不存在多重共线性。(表3)

在各变量的显著性检验中可以得知,大部分变量在1%的显著性水平上通过了t检验,说明这些自变量对因变量的影响是显著成立的。

由表3分析可得:品牌价值与销售收入显著正相关,直接影响效应为10.136;其他控制变量也都不同程度地与销售收入成正相关。这些满足了中介变量检验的第二步。

(二)中介效应检验

1、模型构建。对于研究样本建立自变量房地产企业品牌价值对中介变量销售收入的直接效应,具体建立的数学模型可以表示为:

P=αTQ+βX+γS+δY+τR+ε

其中,P是企业绩效;TQ是企业品牌价值;X是企业销售收入;S是企业规模;Y是企业年限;R是企业地域。

为了防止耦合效应,当P和X选取的分别是代表第t年的企业绩效和销售收入的数据时,TQ则选取代表第t-1年的企业品牌价值的数据。

2、回归分析。表4为消除异方差影响后模型一的回归结果。模型调整后的R方为0.735,说明模型在整体上拟合较好。方程总体在1%的显著性水平下通过了F检验,说明被解释变量和解释变量间的总体线性关系是显著成立的。Durbill-Watson值为2.354,说明模型不存在序列相关性。变量的容差均不接近于0,且各变量的方差膨胀因子VⅠF均小于10,说明模型不存在多重共线性。(表4)

在各变量的显著性检验中可以得知,大部分变量在1%的显著性水平上通过了t检验,说明这些自变量对因变量的影响是显著成立的。

由表4分析可得:品牌价值、销售收入与企业绩效之间的系数均为正数,表明品牌价值和销售收入对企业绩效会产生正向的影响,影响效应分别为8.921和8.798。

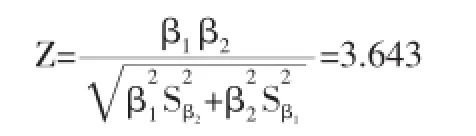

接下来检验中介变量销售收入的中介效应是否显著,即计算Z值的大小。

通过计算得出Z值为3.643,大于1.96,也就表示中介变量企业利润在95%水平下显著,并且在对房地产企业绩效和房地产企业销售收入的检验过程中发现,房地产企业品牌价值与房地产企业绩效的影响系数以及房地产企业品牌价值对房地产企业销售收入的影响系数都是正数,并且在中介效应检验过程中发现房地产企业品牌价值、房地产企业销售收入对房地产企业绩效的影响系数也均为正。在检验中介效应时发现,房地产企业销售收入的影响效应显著(P值为0.001),但房地产企业品牌价值的影响效应显著(P值为0.038),说明房地产企业销售收入不能完全中介房地产企业品牌价值对房地产企业绩效的影响,也就是房地产企业品牌价值会通过增加企业销售收入来影响企业绩效,但也会通过其他因素或变量影响企业绩效。

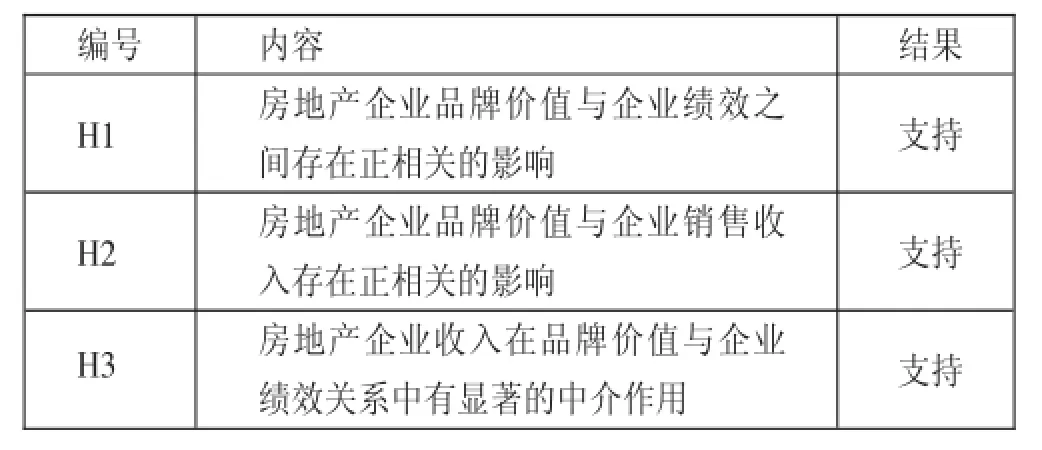

表5 假设检验结果汇总表

三、实证结果讨论

(一)结果汇总。(表5)

(二)结果讨论

1、直接效应。从对研究假设中直接影响效应的检验结果来看,房地产企业品牌价值对企业绩效的直接影响效应通过了显著性检验β=8.921,P<0.001;房地产企业品牌价值对企业销售收入的直接影响效应通过了显著性检验β=10.136,P<0.001。

关于房地产企业品牌价值对企业绩效的影响的研究一直是理论界研究的热点。由于房地产这种商品的特殊性,它的品牌效应不易度量。因此,之前关于这方面的研究相对来说就比较少。本文通过一种比较新的衡量房地产企业品牌价值的变量托宾Q来进行分析,得到了较为满意的结果。

在房地产企业中,房地产品牌的效应已经越来越明显。人们也逐渐像认识其他产品的品牌一样,来关注、信任以及依赖房地产的品牌了。由于大品牌房地产公司的楼盘质量比较高,物业服务比较好,人们甘愿付出高一点的价格来购买这些品牌楼盘。因此,房地产企业的品牌价值可以直接影响企业的销售收入,也可以直接影响房地产企业的企业绩效。

2、中介效应。从对研究假设中的中介影响效应的检验结果来看,房地产企业销售收入在品牌价值对企业绩效的影响作用中起到了部分中介效应。其中,房地产企业品牌价值和销售收入的回归系数分别为8.921和8.798。

关于房地产企业销售收入在品牌价值对企业绩效的影响作用中的中介效应问题,很久以来都没有相关的研究。因此,本文填补了这个空白。从前文的分析中我们可以看到,像购买服装一样,人们越来越依赖品牌效应了。因此,房地产品牌对企业绩效和企业销售收入的影响在与日俱增。

然而在这其中,我们不难发现,房地产企业的销售收入与房地产企业的绩效中也有着一定的关联。销售收入可以直接地促进企业绩效的提升。因此,我们可以得到这样的结论:房地产的品牌价值可以直接影响房地产的企业绩效;然而,房地产的品牌价值还可以通过影响销售收入进而影响房地产企业绩效。这也就是本文中做的假设3,即房地产企业收入在品牌价值与企业绩效关系中有显著的中介作用。

主要参考文献:

[1]Tauber.Brand Leverage.Strategy for Grow th in a Cost Control World[J].Journalof Advertising Research,1988.8.

[2]W illiams,J.The Theory of Investment Value.Cambridge,MA,Harvard University Press,1994.

[3]Yoo.An exam ination of selected marketingm ix Clements and brand equity[Z].2000.

[4]AakerD.A.管理品牌资产[M].北京:机械工业出版社,2005.

[5]Paulstobat.品牌的力量[M].中信出版社,2000.

[6]Upshaw L.B.建立品牌特点[M].北京:清华大学出版社,2001.

[7]蔡永红,林崇德.绩效评估研究的现状及其反思[N].北京师范大学学报,2001.4.

F293.3

A