集群知识传播系统中受体企业知识整合的时机选择研究—基于实物期权理论的分析

2015-10-13胡绪华蒋苏月吕魁

胡绪华,蒋苏月,吕魁

集群知识传播系统中受体企业知识整合的时机选择研究—基于实物期权理论的分析

胡绪华1,蒋苏月1,吕魁2

(1.江苏大学财经学院, 镇江 212013; 2.南京审计学院审计信息工程重点实验室, 南京 210029)

产业集群知识传播系统中受体企业在不同时点下整合利用新知识的成本与收益具有显著的双重不确定性,因此本文借用实物期权理论分析了集群知识传播系统中受体企业知识整合的时机选择问题,推演出了知识传播受体企业执行知识整合期权的临界值,进一步研究发现,集群知识传播系统中受体企业整合新知识可能获得收益的不确定性提高后,企业整合知识的动机变弱;而且收益的期望增长率越高,企业越倾向于执行整合知识的期权,成本的期望增长率越高,企业越倾向于等待。

产业集群;知识传播;实物期权;受体企业;时机选择

在集群这一特定产业生态系统中,集群企业间的知识传播行为持续存在。知识传播受体企业在整合与应用新知识时,必将伴随着企业管理流程再造等成本的发生,而在不同的时点下,所带来的成本与收益具有双重不确定性,因此以企业利润最大化为目标导向的受体企业知识整合利用的时机具有显著的不确定性。这是一个典型的不确定性决策问题,具备实物期权决策的基本特征。

集群企业在面对产业集群知识传播系统内的新专业知识时,集群企业面临着两种可供选择的应对策略,即立即利用新知识和延迟利用新知识。两种决策的选择取决于二者所带来收益的权衡。立即利用新知识相当于执行期权,获取收益并支付运用新知识、改造生产管理流程的成本;而延期利用新知识相当于持有一个无到期日期的看涨期权,同时面临着未来收益与生产管理流程改造成本的不确定性。集群企业面临这样的知识整合利用决策具有三个基本特征:(1)整合新知识的成本支出是不可逆的,当集群企业改变主意时至少不能完全收回前期的成本支出;(2)知识整合的未来回报是不确定的,集群企业只能对未来受益情况的概率进行评估;(3)知识整合的时机具有一定的可选择性,集群企业可以立即行动,也可以推迟行动。这三个特征之间相互作用构成了实物期权决策分析的基本条件,直接决定了知识传播受体企业整合知识的最优决策。为系统的讨论集群企业知识整合的策略选择问题,本文在参考学者AVINASH K和DIXITROBERT S研究成果的基础上,构建基于实物期权决策理论的知识整合时机选择模型①。

一、理论分析与研究基本假设

结合集群企业知识整合的基本特征与实物期权决策的基本性质,本文对已有的具有代表性的关于受体企业整合知识时机选择的相关研究进行归纳,并提出与本文研究密切关联的基本研究假设。

(1)产业集群传播系统中受体企业吸纳知识并非完全无障碍,而是需要付出相应的成本的。知识传导的成本约占2.24%-59%[1],知识的特征、 知识的发送者及接收者的特征及知识传导所发生的环境情境特征均会影响知识传导的成本[2]。Reagans和McEvily着重于从知识来源转移到受体的难易程度,强调知识来源对于知识转移难易的评价[3]。江积海和陈芳颖从知识活动、知识特性、知识接收方特性等层面构建了后发企业成本因素的实证研究框架,并重点探讨传导活动中的广度、密度、速度和交互度的四度成本因素及其影响机理[4]。胡绪华、陈丽珍、吕魁认为企业间接触率、学习成功率、大小企业比例均会影响到知识传播的再生率,进而影响集群知识传播的平衡点,且随着集群内大企业占比的上升,知识传播再生数将相应下降,集群内知识交流氛围的活跃性也将下降[5]。于玲玲、赵西萍、周密通过分析知识源和知识接收者在知识转移不同阶段付出的成本,研究知识转移的容易性[6]。可见,在集群知识传播的不同阶段均存在传播成本,其中知识传播受体企业能否吸收并整合利用知识是知识传播成功与否的关键环节。在此阶段,知识传播受体企业将要支付整合利用新知识的相关成本,这部分成本具有完全不可逆性。由此,本文提出研究假设1。

假设1:集群企业整合新知识,淘汰旧知识的同时,必将伴随着生产流程与设备的改造升级,而这样的投资支出一旦发生,就形成集群企业整合新知识的沉没成本,完全不能收回。

(2)集群知识传播系统中受体企业整合新知识后可以获得新的收益函数。企业通过技术合作和知识交换,能够提高吸收整合知识的能力,显著改善所在知识系统中的地位,并超越竞争企业[7]。企业的知识吸收能力对嵌入性收益有显著正向影响,良好的吸收能力有助于企业将从网络合作中得到的知识消化吸收,降低技术和知识转移的难度,拓宽知识传输通道,提高嵌入性收益[8]。徐玉德从知识视角审视了新经济下的企业性质和由此决定的收益分配模式,新经济下企业是财务资本所有者与人力资本所有者订立的特别契约,企业拥有或控制的财务资本与知识以及聚合财务资本与知识的能力决定的企业效率边界[9]。齐源和赵晓康结合供应链自身特点研究了针对供应链知识共享的收益分配问题,构建了一套供应链知识共享收益分配体系[10]。从以往的文献中可以看出,对知识传播的受体企业来说,整合运用新知识将直接影响到企业后期的收益,且在不同的时点下,受体企业整合运用新知识的收益也存在一定的差异。由此可以提出假设2。

假设2:集群企业整合新知识的收益函数是整合新知识后收益增量的最大化期权的期望现值。与暂不整合新知识的情景相比,集群企业整合新知识后收益将产生一定的变化,将集群企业整合新知识的期权的期望收益增幅按照特定的贴现率折算成现值,按照最大化原则确定集群企业的收益函数。

(3)集群知识传播系统中受体企业在不同时点下整合利用新知识的成本与收益具有不确定性。净现值法是最具有代表性的传统投资决策方法,其弱点是不能很好地处理项目投资的时间决策问题,且现金流折现法会导致价值低估,减少投资②。对于知识受体企业来说,知识整合机会并不会马上消失,受体企业可以选择合适的整合时机,相当于给予投资者一种权利,而没有必须执行的义务,整合知识的机会可以利用也可以放弃,这样的机会类似于美式购买期权(American call option)。Trigeogis和Mason认为期权定价方法能够改变决策树的弱点尤其是折现率的确定问题[11]。Pindyck研究了连续时间模型下投资的时间选择性对投资机会价值和决策的影响[12]。集群知识传播系统中,由于受体企业不同时点下整合知识的成本与收益均具有不确定性,因此其时机选择权就具有价值,是一个连续时间情况下的随机特性。由此提出本文研究的假设3。

假设3:集群企业整合新知识的成本支出(C)和收益增幅(R)均服从几何布朗运动(GBM:Geometric Brownian Motion)。即:

(4)知识传播系统中受体企业整合知识的决策一旦做出,即不可撤回,所支付的成本转变沉没成本,为简化研究模型,本文进一步将决策情景设定为受体企业整合知识的投资支出一次完成,且不考虑政府税收和其他非市场的各项寻租成本的支出。由此提出假设4和假设5。

假设4:集群知识传播系统中受体企业整合新知识的成本支出一次性完成,并产生相应的收益,不能中途停止或暂时放弃。

假设5:集群知识传播系统中受体企业不需要考虑税收和其他各项寻租成本的支出。

在以上五个假设的基础上,本文将借用实物期权模型进一步讨论产业集群内企业间知识传播系统中受体企业知识整合的时机选择问题,并针对主要的影响变量作比较静态分析。

二、模型构建

从表面来看本文所讨论的时机选择主要影响因素是集群知识传播系统中受体企业整合新知识的收益与支出成本的双重不确定性,但深入研究后,发现受体企业的最优决策建立在收益与成本比值最大化的基础上(设比值为,则),而且只有当时,受体企业才会做出整合新知识的决策。由此可以把本文所讨论的两随机因素的最优决策问题转化为单因素的最优决策分析,即讨论的最大化问题。

将式(1)代入式(3),整理后可得:

这时已经把本文所要讨论的二元随机问题转化成了一元随机问题,此时可以借用一元随机变量的实物期权法来解决这一问题,由此可以建立本问题求解的目标函数。如果集群知识传播系统中受体企业在t时刻采取整合新知识的策略,则t时刻所对应的贴现到现值为:,其中r为贴现率。此时受体企业将根据的大小来决定是否整合新知识,以最大化t时刻收益的期望现值,根据这一思想建立如下目标函数(如式6)。

三、模型求解

求解式(6)最大化问题的方法主要有动态规划(dynamic programming)和或有债权分析(contingent analysis)两种方法,本文在此讨论的问题是一个无到期日的美式期权问题,因此本文将主要利用连续时间动态规划的方法来解决问题。

在等待整合新知识的情况下,式(6)的bellman方程为:

将式(5)代入(8)得:

由此可得:

将式(9)代入式(7)得:

式(10)的求解需要首先确定其定解的边界条件,主要包括:当整合新知识的收益为0时,此时期权=0;当到达时,;在处连续且光滑,。此时待解决的问题可以写成式(11)的形式。

将式(12)代入式(10)可以得到二次方程如下:

求解式(13)可以得到两个根为:

由此,式(10)的一般解可以写成为:

从式(15)可以发现Q(b)中b的系数为正,当时,图像是趋于的向上倾斜的抛物线,而且,,因而图像与横坐标的两个交点分别处于1的右边和0的左边。

因为本问题研究的是产业集群知识传播系统中受体企业知识整合时机的选择的实际问题,,因此可以判定。由此式(14)可以写成:,将其代入价值匹配条件和平滑粘贴条件,可得:

进而可以求出常数

结论1:产业集群知识系统中受体企业知识学习的继续等待区域为,企业学习并应用新知识的停止等待区域为。即企业在时,企业会立即学习并应用新知识,否则会企业会等待学习。其中,,。

四、基于数值模拟的比较静态分析

通过模型推导,本文求出了产业集群知识系统中受体企业停止等待,整合并运用新知识的临界值,下面采用比较静态分析法进一步讨论σ、σp、σc、ρ、r、δ、m等相关变量对的影响,在此通过对相关变量分别进行分析。将相关变量的表达式带入,可得:

(2)方差σp与临界直的关系分析

进一步作数值分析,模拟方差σp与临界值之间的相关关系,假设:,,,,。当相关系数在0到1之间变动,时,方差σp与临界值之间的关系图见图(2)。

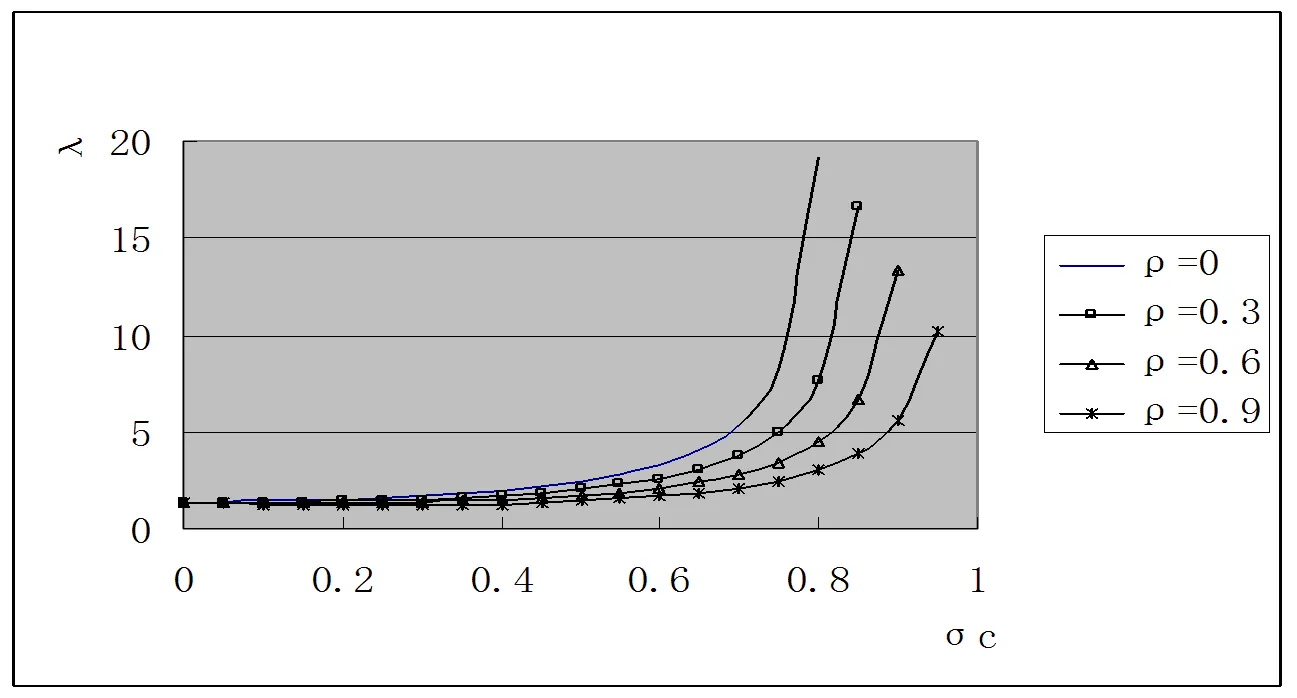

(3)方差σc与临界值的关系分析

图3:方差σc与临界值λ关系图

结论3:集群企业整合知识所获得的收益与成本之间比值的临界值与方差σp和σc的关系取决于的值,当时正相关,当在不同的附加条件下分别是正相关、无关、负相关。

图4:收益期望增长率与临界值λ关系图

由此可得:,企业整合知识成本的期望增长率与临界值呈负相关关系。

图5:成本期望增长率与临界值λ关系图

结论4:集群企业整合知识所获得的收益与成本之间比值的临界值与期望增长率呈正相关关系,与成本的期望增长率呈负相关关系,与相关系数和贴现率呈负相关关系。

五、研究结论

在产业集群知识传播系统中,受体企业却能够根据收益情况自主决定在什么时点上整合并运用新知识。企业在整合并运用新知识时,除需要支付知识学习与整合的成本外,还将支付生产管理流程再造等成本,而在不同的时点上,不仅受体企业整合知识的成本不确定,而且未来的预期收益也不确定。针对这一双重不确定的情景,实物期权的理论能够很好的解决这一问题。研究发现,当集群知识传播系统中受体企业整合知识所获得的收益与成本之间比值()小于其临界值()时,受体企业将继续等待整合时机的到来;反之,受体企业将停止等待,此时为最佳的整合时机;当集群知识传播系统中受体企业整合新知识可能获得收益的不确定性提高后,企业的知识整合行为将变得不活跃;临界值与知识整合收益的方差参数σp、知识整合成本的方差参数σc的关系取决于知识整合的收益与成本的维纳过程增量的相关系数(),当时正相关,当在不同的附加条件下分别是正相关、无关、负相关;另外,集群知识传播系统中受体企业整合知识所获得的收益与成本之间比值的临界值还与收益的期望增长率呈正相关关系,与成本的期望增长率呈负相关关系,与相关系数和贴现率呈负相关关系。

结合本文的模型分析及实地调研的感觉,本文提出以下促进集群内受体企业知识整合的对策建议:首先,广泛收集企业所在领域的专业知识。借助于互联网、大数据和云计算等技术手段全面收集各类专业知识和信息,研判企业未来可能的发展方向和知识要求,有目标、有选择、有重点的储备知识,奠定知识整合利用的战略基础,以获取未来的高预期收益。其次,营造优质的企业知识活动氛围。企业整合知识需要适宜的软件环境和硬件资源,以便在最优的可控模式下实现知识资源的整合利用和成本最小化,因此企业要注重知识环境建设,提高企业优质要素资源吸收能力,既要加强与企业外部相关领域的知识交流,拓宽企业知识活动范围,又要强化企业内部知识活动,通过定期举办培训、研讨、讲座等活动营造企业的知识活动氛围。第三,地方集群管理机构要适时出台支持政策。由于未来知识整合的收益和成本通常具有很大的不确定性,企业面临诸多风险,地方政府要借助于自身行政管理的资源优势和政府平台出台相应的激励措施,给予敢于率先尝试知识整合的企业以财税优惠,分担企业变革风险,同时也能释放积极信号,强化企业整合利用新知识的信心。

[注 释]

① AVINASH K DIXIT,ROBERT S PINDYCK.Investment under uncertainty[M].Princeton:Princeton University Press,1994.

② Trigeorgis L. Real options. Cambridge: The MIT Press, 1996.

[1] DAVID J TEECE.Technology Transfer by Multinational Firms:the Resource Cost of Transferring Technology Know-how[J].The Economic Journal,1977,87:242-261.

[2] 王越.组织内社会网络的知识传导及成本研究[J].科学管理研究,2004(4):74-77,97.

[3] REAGANS R,MCEVILY, B.Network structure andknowledge transfer: The effects of cohesion and range. Administrative Science Quarterly[J].2003,48:240-267.

[4] 江积海,陈芳颖.基于四度模型的后发企业知识传导成本因素实证研究[J].科研管理,2011(5):94-102.

[5] 胡绪华,陈丽珍,吕魁.基于传染病模型的集群内异质企业间知识传播机理分析与仿真[J].运筹与管理,2015(6):248-257.

[6] 于玲玲,赵西萍,周密,赵欣.知识转移中知识特性与联系强度的联合调节效应研究——基于成本视角的分析[J].科学学与科学技术管理,2012(10):49-57.

[7] OZMAN M.Knowledge integration and network formation[J].Technological Forecasting and Social Change,2006(9):1121-1143.

[8] 李伟,聂鸣,李顺才.组织文化、外部知识管理能力与网络嵌入性收益[J].管理科学,2010(3):14-22.

[9] 徐玉德.基于知识的企业性质与收益分配模式[J].中央财经大学学报,2005(12):60-64.

[10] 齐源,赵晓康,李玉敏.基于Shapley值及Gahp的供应链知识共享收益分配研究[J].科技进步与对策,2011(9):132-137.

[11] TRIGEORGIS L,M ASON S P.Valuing managerial flexibility[J].Midland Corporate Finance Journal,1987(1):14-21.

[12] PINDYCK R S.Irreversibility, Uncertainty, and Investment[J].Journal of Economic Literature,1991,29(3):1110-48.

本文推荐专家:

吴先华,南京信息工程大学经济管理学院,教授,研究方向:产业系统分析。

胡汉辉,东南大学集团经济与产业组织研究中心,教授,研究方向:产业组织理论。

Study on timing selection of the knowledge integration by accepted-enterprises in the industrial cluster knowledge transfer system—based on the real option theory

HU XUHUA1, JIANG SUYUE1, LV KUI2

(1. School of Finance & Economics, Jiangsu University, Zhenjiang 212013, China;2. Key Lab of Audit Information Engineering, Nanjing Audit University, Nanjing 210029, China)

In the industrial cluster knowledge transfer system, the costs and benefits of new knowledge integration and utilization by accepted-enterprises at different times exhibit significant dual uncertainty. Therefore, the real option theory is applied to analyze the knowledge integration timing selection of accepted-enterprises in the industrial cluster knowledge transfer system. The critical value of knowledge integration is deduced. Further, when the uncertainty of potential profits of new knowledge integration in the industrial cluster knowledge transfer system increases, the knowledge integration motivation of accepted-enterprises will decrease. The higher the expected growth rates of benefits, the greater the likelihood of the integration of knowledge of options. The higher the expected growth rates of costs, the greater the likelihood of waiting.

Industrial cluster; Knowledge transfer; Real option;accepted-enterprise;timing

F272.4

A

1008-472X(2015)11-0001-13

2015-07-21

国家自然科学基金资助项目:境内集群式产业转移驱动的国内价值链重构与产业集群升级机理研究(71203079);教育部哲学社会科学发展报告项目:中国制造业发展研究报告(批准号13JBG004);中国制造业发展研究院:全球价值链重构与国内价值链延伸的耦合关系研究——基于制造业区际转移视角(批准号SK20140090-23);江苏大学人文社科基金:产业集群内企业间知识传播研究(10JDG155)。

胡绪华(1978-),男,江苏连云港人, 江苏大学财经学院副教授;

蒋苏月(1977-),女,江苏常州人,江苏大学财经学院副教授。