高管权力、企业产权与权益资本成本*

2015-10-13李小荣董红晔

李小荣 董红晔

高管权力、企业产权与权益资本成本*

李小荣1董红晔2

(1. 中央财经大学财政学院 北京 100081)(2. 中国长城资产管理公司博士后工作站 北京 100045)

本文主要考察高管权力对权益资本成本的影响,并结合中国制度背景,深入分析和检验企业产权、法律环境和信任水平对高管权力与权益资本成本关系的影响。研究发现:(1)高管权力的增大会导致权益资本成本的增加;(2)总体而言,国有企业高管权力与权益资本成本显著正相关,民营企业高管权力与权益资本成本的关系不显著;(3)法律环境越好,国有企业高管权力与权益资本成本的正相关关系越弱,但是信任水平的提高对国有企业高管权力与权益资本成本的关系影响并不显著;(4)在民营企业中,考虑法律环境和信任水平后,在法律环境差和信任水平低的地区,高管权力的增大会导致权益资本的增加,但是在法律环境好和信任水平高的地区,高管权力的增大反而有助于权益资本成本的降低。以上研究结论说明对于高管权力大的企业,投资者会采取价格保护机制,要求高的投资回报率,不同产权性质企业高管权力在权益资本成本方面的经济后果存在差异,法治和信任在遏制不同产权性质企业高管权力的负面后果上的作用不同。

高管权力 权益资本成本 企业产权 法律环境 信任

一、引 言

权益资本成本是影响资本市场规模和资源配置效率的关键因素,是企业融资方式选择和投资决策的重要参考指标,也是股权价值评估中的重要参数。特别是在中国的特殊制度背景下,西方的融资优序理论在中国并不适用,中国上市公司普遍偏好股权融资,大部分学者认为根源在于权益资本成本较债务融资成本低。基于此,权益资本成本的研究成为国内外财务学研究中经久不衰的经典课题之一,尤其是探究哪些因素会影响权益资本成本和如何降低权益资本成本,具有重要的理论意义和现实意义。

目前关于权益资本成本影响因素的研究主要围绕信息披露质量和公司治理两个方面展开。在信息披露质量方面,国外的学者近年来发现自愿信息披露和盈余透明度有助于降低权益资本成本(Cheynel,2013;Barth et al.,2013)。国内文献上,汪炜和蒋高峰(2004)采用公司临时公告数量和季报数量综合作为衡量公司自愿信息披露水平的指标,最早发现公司自愿信息披露能够降低权益资本成本,随后,曾颖和陆正飞(2006)采用信息披露总体质量和盈余披露质量度量信息披露质量,黄娟娟和肖珉(2006)使用收益激进度、收益平滑度和总收益不透明度三个指标度量信息披露质量,等等,均支持信息披露质量与权益资本成本呈显著负相关关系的研究结论。在公司治理方面,已有研究不管是使用单一的公司治理机制,还是构建综合公司治理指数,研究公司治理对权益资本成本的影响,无一例外地发现公司治理水平越好,权益资本成本越低(Reverte, 2009; 蒋琰,2009)。

上述研究中,不管是信息披露质量还是公司治理,其实均会受到公司决策者的影响,也就是说现有研究中权益资本成本影响因素中的信息披露和公司治理可能并不是最为根本的因素,最为根本和直接的影响因素应该是公司的决策者,而公司高管就是公司最为重要的决策者。导致现有研究缺乏考虑高管异质性的原因在于这些研究的理论基础为新古典主义经济理论和代理理论,而这两种理论均假设高管是同质的,认为高管异质性不会影响公司行为。而新近的研究表明高管的异质性会对公司决策产生重要影响(Bertrand 和Schoar,2003)。因此,有必要考虑高管异质性对权益资本成本的影响,以弥补现有权益资本成本内部影响因素理论研究的缺陷,更新我们对权益资本成本影响因素的认知。

权力是高管决策的基础,也是体现高管异质性的重要方面,已有研究发现高管权力过大,会采取不透明的方式谋取私利或操纵会计信息披露使寻租行为合法化,权力大的高管在公司中具有至高无上的权威,也会通过俘获董事会成员或选拔自己的亲信担任公司要职,从而使公司治理失效,那么,投资者是否会采用价格机制来减轻可能遭受的潜在损失?国有企业和民营企业在所有权结构、收益分配和高管是否具有政治身份等方面的差别导致它们的高管权力大小和经济后果程度均存在差异,那么,企业产权是否会影响高管权力与权益资本成本的关系?“依法反腐”是十八大以来“依法治国”的重要方面,法律环境的差异既会影响高管权力也会影响权益资本成本,那么,法律环境是否影响高管权力与权益资本成本的关系?对具有新兴加转轨特征的中国市场而言,信任这一非正式制度在影响高管行为方面发挥了重要作用,那么,信任是否影响高管权力与权益资本成本的关系?鉴于以上疑问,本文选择1999-2012中国沪深A股所有非金融行业上市公司作为研究样本对上述问题进行了研究。

本文的贡献主要体现在以下几个方面:一是丰富了权益资本成本影响因素领域的学术研究。既有研究发现信息披露质量、公司治理、法律、跨境上市、投资者保护、信息中介、社会责任和内部控制等因素会影响权益资本成本,但缺乏文献讨论高管权力与权益资本成本的关系,研究视角不够完整,通过本文的研究,我们认识到高管权力是影响权益资本成本不可遗漏的变量,从而对权益资本成本领域的研究有所贡献;二是为高管权力理论提供了进一步的经验证据,拓展了高管权力经济后果领域的研究范畴。自从薪酬领域中高管权力理论提出以来,学者们发现高管权力论在其他财务决策方面亦有良好的解释力,从而开展了高管权力在公司治理、风险承担、公司业绩、股利政策和现金持有等方面的经济后果的研究,遗憾的是,权益资本成本这一公司财务中的核心概念在高管权力方面的研究中并未涉及,本文的研究有效地弥补了这一不足之处,从而丰富了高管权力方面的文献;三是以往关于高管权力方面的研究较少探讨不同产权性质企业高管权力经济后果的不同,要么只研究全样本,要么只研究国有企业,本文深入地分析和检验了产权性质的不同如何导致高管权力在权益资本成本方面经济后果的不同,从而说明在未来的研究中务必考虑企业产权这一因素,否则得出的结论较为片面。当然,本文的研究对企业选择股权融资方式和监管机构如何降低高管权力膨胀带来的恶劣后果也具有良好的现实启示作用。

二、理论分析与研究假设

(一)高管权力与权益资本成本

“高管权力论”和“管理者特征论”对生长在中国土壤的微观企业的经济后果具有充分的解释力。“高管权力论”起源于高管薪酬的研究中,该理论认为高管会利用权力操纵自己的薪酬获取私人收益的最大化,从而损害企业价值,随后,“高管权力论”的思想运用到解释高管权力带来的恶劣后果方面。而“管理者特征论”则认为公司高管特征是公司决策的关键决定因素(Bertrand和Schoar,2003),即公司决策会因为管理者个人偏好、风险规避程度、技能水平或意见的不同而不同。在中国,权力是高管特征的一个重要维度(Liu和Jiraporn, 2010)。根据高管权力和权益资本成本的相关研究,我们主要从风险、信息披露、公司治理三个方面具体分析高管权力如何影响权益资本成本。

第一,高管权力越大,公司风险越高,投资者要求的投资回报率越高,从而资本成本越高。高管的话语权取决于权力的大小,当高管权力大时,高管能主导公司决策,从而将个人的判断和行为偏好植入到公司的经营过程中。囿于个人的才识,公司的决策往往出现过好或过差的局面,导致公司未来业绩的不稳定,经营风险增大,而不像集体决策那样吸收多人意见从而使公司平稳发展。权小锋和吴世农(2010)研究发现高管权力越大,公司业绩波动性风险增加。高管权力的增大也会促使高管选择趋近行为模式,过分关注公司决策带来的潜在收益,忽视公司决策存在的潜在风险(Lewellyn 和 Muller-Kahle,2012)。比如,在投资行为上,权力大的高管盲目追求帝国构建,选择高风险净现值为负的投资项目,过度投资严重(董红晔和李小荣,2014),增加了投资风险。此外,权力大的高管为了进一步巩固其在公司的绝对领导地位或扩大自身权力,设置各种障碍影响内部有能力的继任者升迁,导致有能力的继任者另谋出路,流失人才。即使内部继任者继任成功,由于权力大的高管长期的压制,没有得到足够的锻炼和培养机会,需要花大量成本提高技能,如果内部继任者匮乏,公司还可能需要从外部选择高成本、高风险的继任者(雷霆和周嘉南,2014),由此,高管权力增大,将导致继任风险的增加(Chen et al.,2013)。已有研究认为,投资者要求的投资回报率与预测风险大小显著正相关,未来收益不确定性越高,投资者要求的报酬率也就越高(曾颖和陆正飞,2006)。因此,高管权力增大引起的公司风险增加势必会带来权益资本成本的增加。

第二,高管权力越大,公司的信息披露越不透明,从而权益资本成本越高。权力大的高管追求私人收益的动机更强,为了使其追逐私人收益的行为不被人发现或者合法化,倾向于少披露信息或者操纵公司信息,使得公司内部信息环境较差。已有研究认为,信息披露质量主要通过两种路径影响权益资本成本,其一是信息披露可以降低投资者与管理者之间的信息不对称程度,从而降低投资者对公司未来收益水平预测的估计风险,对公司投资要求的回报率也就下降了;其二是信息披露减弱了投资者之间的信息不对称程度,增加了股票的流动性,交易成本降低,进而降低了权益资本成本。虽然中国资本市场成立时间尚短,各种机制还不成熟,但是信息披露质量的提高有助于降低权益资本成本的结论则得到一致的认同和广泛经验证据的支持(如汪炜和蒋高峰,2004;曾颖和陆正飞,2006;黄娟娟和肖珉,2006)。由此可以看出,高管权力的增大会通过影响信息披露质量而增大权益资本成本。

第三,高管权力越大,公司治理机制越有可能失效,导致权益资本成本越高。高管权力大一方面表明高管本身的代理问题加重,另一方面也意味着高管对企业的公司治理结构安排和各种人事安排具有主导决策权。为了实现自身利益最大化,权力大的高管完全可能安排自己的亲信在董事会、薪酬委员会和审计委员会等内部公司治理机构中担任要职,也可能利用自己影响力,游说股东或内部董事选择对自己有利的外部董事、机构投资者和审计师等外部公司治理机制,从而使公司治理作用失效。此外,高管权力过大时,由于其拥有足够的与董事会的谈判能力,即使经营业绩较差,也难以被解聘。当公司高管缺乏足够的控制和有效的监督时,理性的投资者会针对预期的代理成本采取价格保护,提高权益资本成本。Reverte(2009)采用西班牙公司作为研究样本,发现公司治理更强的公司的权益资本成本更低。蒋琰(2009)构建了一个代表中国公司综合治理水平的G指数,发现上市公司综合治理水平的提高可以降低权益资本成本。可见,高管权力的增大可以通过影响公司治理的路径提高权益资本成本。

综上分析,我们提出假设一。

H1:高管权力越大,公司的权益资本成本越高。

(二)企业产权、高管权力与权益资本成本

企业产权性质的差异将导致高管权力争斗程度和权力后果的不同。国有企业的所有者名义为全国人民,但是分散的全国人民实际上并没有参与到企业的经营决策中,也没有条件和动机监督企业高管,使得高管掌握了企业的控制权。特别是随着国有企业的市场化改革,政府逐步将经营权交给企业,使得国有企业的高管权力得到空前加强。正是由于国有企业的所有者缺位问题导致国企高管极端决策行为的监督并不像非国有企业那样清晰和明确,而民营控股的公司理论上可以有效解决所有者和管理者间的代理问题,从而能对高管实行较好的监管(权小锋和吴世农,2010)。在收益分配上,国有企业存在薪酬管制,高管从货币收益中攫取私有收益的空间相对较少,更没有动机和精力放在提升企业的效益和效率上,转而千方百计地谋取控制权收益,将更多的精力放在权力争斗上。而民营企业的高管可能更多为控股股股东、家族成员或职业经理人,在相对有效的公司治理机制下,可能更多将时间用以提高企业价值,从而获得合法的货币收益,因为公司本身就是自己的或家族的,提升效益而非谋取私有收益可能为占优策略,权力斗争和权力带来的恶劣后果相对较轻。国有企业的高管还拥有政治身份。中国人一向对仕途情有独钟,这激发了人们对政治身份获取的强烈欲望,国企高管为了获得更高级别的政治身份,竞相进行权力寻租或搏斗。国企高管的政治身份也增强了其在企业中的权力,为其获取私有收益提供了保障和渠道。相关学术文献也提供了国企高管权力比民企高管权力带来的经济后果更为严重的经验证据。例如,权小锋和吴世农(2010)发现较之于民营企业,国有企业的CEO权力强度与公司业绩波动性风险的正相关性更强。由此,并结合假设一中的理论分析,较之民营企业,国有企业高管权力更大,带来的经济后果更为恶劣,投资者要求的报酬率更高,从而导致权益资本成本更高。

此外,从企业产权对权益资本成本的影响分析,徐浩萍和吕长江(2007)从“可预期效应”和“保护效应”两方面分析了政府角色对权益资本成本的影响,提供了较好的分析框架。“可预期效应”是指政府干预降低提高了企业经营行为和经营环境的可预期性,表现在企业目标变得单一,政治风险的降低,这提高了权益资本成本参数估计的准确度和降低了未来的不确定性,因而会导致权益资本成本的减小;“保护效应”指政府干预的降低表示政府保护(市场准入的限制、资金补贴和融资便利等)的减少,提高了投资者对风险的评价,增加了权益资本成本。肖浩和夏新平(2010)认为现有的实证结果大多支持政府干预给企业带来的负面效应大于正面效应。较之民营企业,国有企业受到更多的政府干预,因此,国有企业的权益资本成本高于民营企业的。

综上分析,我们提出第二个假设。

H2:较之于民营企业,国有企业的高管权力与权益资本成本的正相关关系更强。

(三)法律环境、高管权力与权益资本成本

十八大以来,依法治国的理念得到前所未有的强调,特别是在反腐的过程中,法治发挥了重要作用。那么,公司所处的法律环境的不同是否会导致高管权力影响资本成本程度的差异?可以从两个方面来分析这一问题,一是法律环境影响高管权力的膨胀和经济后果的严重程度;二是法律环境影响权益资本成本的高低。

当公司所处地区的法律环境较好时,权力租金受到限制,一切行为均依照法律和相关规定执行,高管预期权力收益下降,追逐权力的欲望减弱,使得权力的分配较为均衡,严重畸形的高管权力膨胀局面较难出现。法律环境越好,法律对高管权力引致的非伦理行为的威慑作用和惩罚力度越强,受害者的维权意识也更强。因此,即使高管掌握了足够的权力,也不敢肆无忌惮地谋取私利。法律环境好的地区,投资者保护程度也较好,一批文献发现投资者保护程度与权益资本成本显著负相关。关于法律环境与权益资本成本的这类研究认为,投资者法律保护越好,内部人可以充分地分散风险资本投资,降低其承担的可分散风险,管理者的控制权私利降低,控股股东与中小股东的代理冲突降低,信息披露要求更为严格,信息不对称程度降低,投资者监督成本下降,因而权益资本成本降低。

综上分析,我们提出第三个假设。

H3:公司所处地区的法律环境越好,高管权力与权益资本成本的正相关关系越弱。

(四)信任、高管权力与权益资本成本

遏制腐败的路径有两条:一条是道德路径,即通过限制私欲来限制权力的滥用;另一条是法律的途径,即通过约束权力来限制私欲的膨胀(刘金国,2000)。而信任就是道德路径的一种,信任是人们在长期的交往中重复博弈形成的理性选择,是历史文化的一种积淀。如果高管的信任水平较高,即使权力大,也会使自己的行为在合理的范围之内,洁身自好,避免滥用权力引起自身信誉度的下降。在中国,哪个地区的企业或人更被值得信任,人们已经取得一定的共识。张维迎和柯荣住委托“中国企业家调查系统”于2000年对全国的一些企业和企业领导人进行了问卷调查形成了中国各个地区的信任度指数。学者们运用该指数进行了一些实证研究,发现信任在影响企业或高管的行为上产生了显著的正面效果。例如,Ang et al.(2015)研究表明外资高科技企业在中国投资时,为了避免知识产权的侵占风险,选择高信任地区的企业进行投资。

综上分析,我们认为公司所在地区的信任水平越高,一方面高管权力的滥用受到限制,权力的恶劣后果降低,权益资本成本降低;另一方面,信任促进了公司披露质量的提高、交易成本的降低和降低了掠夺风险,投资者要求的投资回报率降低,从而使权益资本降低。故提出第四个假设:

H4:公司所处地区的信任水平越高,高管权力与权益资本成本的正相关关系越弱。

三、研究设计

(一)样本选择

本文选择1999-2012年中国沪深股市所有A股上市公司作为初始研究样本,样本期间始于1999年,是由于数据库中高管的信息资料从这一年开始披露。在初始样本的基础上,我们进行了如下数据处理过程:(1)剔除金融行业样本;(2)剔除权益资本成本计算异常的样本(合理的权益资本成本应该介于0~1之间,不在此范围内的权益资本成本为异常样本);(3)剔除所需变量有缺失的样本;(4)对所有连续变量进行上下1%的缩尾(Winsorize)处理,以消除变量极端值对实证结果的影响。最终获得观测记录14459条。公司的产权属性的信息来源于CCER数据库,其他数据均来自于CSMAR数据库。

(二)变量定义

1. 高管权力(Power)

既有国内外高管权力的研究对高管范围的界定并不统一,参考权小锋和吴世农(2010)等文献,本文将高管限定为掌握企业实际经营决策权的总经理、总裁或CEO。综观已有的国内外文献,刻画高管权力主要有两种思路:一是将反映高管权力各个维度的指标值进行综合加总;二是对反映高管权力的几个分指标进行主成分分析,形成高管权力综合指数。一般来说,当反映高管权力维度的分指标较多时采用主成分分析,若分指标较少则采用几个分指标加总。限于数据的可获得性,借鉴董红晔和李小荣(2014)等文献做法,我们主要采用以下四个广泛采用的分指标加总求和得到高管权力的度量指标(Power)。为了使结论更为稳健,将在后文采用四个指标的主成分分析得到的综合指标进行稳健性检验。

(1)高管与董事长是否两职合一(Dual):这一指标反映了高管的结构权力,反映了高管所具备的职位的权力,当高管同时担任董事长时,高管便掌握了企业的实际控制权,权力势必增加。因此,当高管与董事长合一时,该指标取值为1,否则取值为0。

(2)高管任期(Ceotenure):高管在公司任职时间长,则其的个人威信越高,职位越稳固,对董事会成员的影响力越大,控制力也越强。已有文献表明,高管在公司任职期限越长,高管越有可能在公司内部构建利益团体,使其被替换的可能性降低,强化其在公司的权力地位。因此,当高管任期超过行业中位数时,该指标取值为1,否则取值为0。

(3)高管持股比例(Managershare):当高管所拥有的公司的股权较多时,高管同时担任了公司股东的身份,这将增加高管在董事会决策中的话语权,强化其在公司中的权力。因此,当高管持股比例超过行业中位数时,该指标取值为1,否则取值为0。

(4)高管是否是内部董事(Inside)。当高管本身也是董事会成员时,其影响力将增大,而且被监督的可能性也降低,这势必会导致高管的权力增加。因此,当高管同时是内部董事时,该指标取值为1,否则取值为0。

2. 权益资本成本(R)

现有文献对权益资本成本度量采用了不同的方法,其中,Gebhardt et al.(2001)提出的GLS模型(剩余收益模型)是国内外学者们使用最多的一种度量方法,说明该模型得到大量学者的普遍认同,具有更高的准确性和科学性,为此,我们采用这种方法来度量权益资本成本。该方法的权益资本成本为未来属于股东的现金流折现值等于当前股价的内含报酬率。模型(1)中求出的R即为本文度量的权益资本成本。

其中,Pt*为股权再融资的潜在价格,本文采用第t期的期末收盘价进行计算;Bt为第t期的每股净资产,采用第t期期末每股净资产加上第t期的每股股利减去第t期的每股收益计算获得;一般认为,该模型的预测期间不少于12期(Gebhardt et al.,2001),借鉴Chen et al.(2013)、陆正飞和叶康涛(2004)等文献的做法,我们的预测期为12期,即T=12; FROE为净资产收益率(ROE)的预测值,鉴于我国分析师预测数据相对较少(陆正飞和叶康涛,2004),前三期的FROE以实际的净资产收益率替代,假设第t+4期至第t+11期的ROE与行业ROE中位数直线回归,第t+12期和第t+12期后的ROE维持在行业平均水平上;当公式(1)中的i > 4时,Bt+i-1=Bt+i-2+(1-g)´EPSME, g表示股利支付率,等于公司历年股利支付率的中位数,EPSME为公司历年每股收益的中位数。

3. 法律环境(Lawindex)

采用樊纲等(2011)提供的地区法律环境指数表征公司所在地区的法律环境好坏,该指数越大,表示法律环境越好。需要说明的是樊纲等(2011)的法律环境指数只到2009年,借鉴大部分文献做法,2010-2012年的法律环境指数以2009年的代替。

4. 社会信任(Trust)

张维迎和柯荣住(2002)委托“中国企业家调查系统”于2000年在全国范围进行了问卷调查,测度了全国31个省、自治区和直辖市的信任度,该信任指数被广泛用于社会信任相关的学术研究中,为此,本文以该信任指数刻画公司所在地区的信任程度。

5. 控制变量

借鉴Chen et al.(2013)等文献,我们选取了公司规模(Size,期末资产的自然对数)、资产负债率(Lev,期末总负债/期末总资产)、总资产收益率(Roa,息税前利润/期末总资产)、账面市值比(Bm,公司账面价值/公司市场价值)、贝塔系数(Beta,各股票当年周数据计算的回归系数)、非系统性风险(Irisk,周收益率与市场收益率的回归模型中残差的标准差)、价格惯性(Mmt,上年股票收益率加1的自然对数)、换手率(Turnover,年交易股数/期初期末平均流通股股数)等变量作为控制变量,还控制了第一大股东持股比例(Top1)、董事会人数的自然对数(Lnboardnum)和独立董事比例(Ind)等公司治理变量以及行业(Industry)、年度(Year)虚拟变量。

(三)研究模型

本文采用模型(2)检验高管权力与权益资本成本的关系,分全样本、国有企业样本和民营企业样本分别考察高管权力对权益成本的影响,以检验假设1和2是否成立。若模型(2)中的显著为正,则表明高管权力越大,权益资本成本越高。

为了考察法律环境对高管权力与权益资本成本关系的影响,我们设置了Highlaw这个虚拟变量,法律环境指数高于行业中位数取值为1,否则为0,在模型(2)的基础上加入Highlaw和Power*Highglaw两项,使用模型(3)进行多元线性回归。若模型(3)中的 为负,则表明法制环境的改善有助于减弱高管权力对权益资本成本的负面影响。

(3)

同样地,为了考察社会信任对高管权力与权益资本成本关系的影响,我们设置了Hightrust这个虚拟变量,社会信任指数高于行业中位数取值为1,否则为0,在模型(2)的基础上加入Hightrust和Power*Highgtrust两项,使用模型(4)进行多元线性回归。若模型(4)中的显著为负,则表明社会信任的提高有助于减弱高管权力对权益资本成本的负面影响。

四、实证结果与分析

(一)描述性统计和相关性分析

表1列示了描述性统计结果。从中可以发现,权益资本成本(R)的平均值为4.539% ,最小值为0.264%,最大值为23.461%,标准差为3.857,说明公司间的权益资本成本差异较大。高管权力(Power)的均值为1.645,中位数为2,表明我国上市公司平均而言存在一个维度的高管权力过大的情况。SOE的均值为0.688,说明本文研究样本中68.8%为国有企业,这与中国的国有企业占比最大的事实相符。各地区的法律环境指数和信任指数标准差分别达到5.038和70.978,表明中国各地区的法制环境和信任度水平存在较大差异。其他变量分布情况均在合理范围内,详见表1。

表1 描述性统计

续表1

变量样本量均值中位数最小值最大值标准差 Top1144590.3920.3740.0900.7700.164 Lnboardnum144592.2182.1971.0992.9440.222 Ind144590.2990.3330.0000.5560.13

(二)回归结果分析

表2是对假设H1和H2检验的结果。前三列为控制了常见的控制变量的回归结果,可以发现,全样本的回归结果中,高管权力(Power)的回归系数显著为正,说明高管权力越大的企业,权益资本成本越高,表明投资者针对高管权力可能带来的信息不透明、公司治理失效和风险的增加采取了价格保护机制,要求更高的投资回报率,假设H1得到支持。在国有企业样本中,高管权力(Power)的回归系数也显著为正,并且回归系数0.145高于全样本中的回归系数0.082,但是在民营企业样本中,高管权力(Power)的回归系数不再显著,说明在国有企业中高管权力增大将更能导致权益资本的增加,假设H2得到验证。后三列是进一步控制了第一大股东持股比例(Top1)、董事会规模的自然对数(Lnboardnum)和独立董事比例(Ind)三个常见的公司治理变量的回归结果,这一做法的目的在于现有高管权力的度量一定程度上可能反映了公司治理,而公司治理是影响权益资本成本的重要因素,为了说明高管权力本身也能对权益资本成本也能产生影响,有必要控制公司治理因素的影响。由回归(4)、(5)和(6)的结果可知,在控制公司治理因素,高管权力依然与权益资本成本显著正相关,且主要在国有企业中存在,说明高管权力是影响权益资本成本的重要因素,而产权安排的差异将导致高管权力在权益资本成本方面的经济后果的轻重。

表2 企业产权、高管权力与权益资本成本

续表2

(1)(2)(3)(4)(5)(6) 全样本国有民营全样本国有民营 RRRRRR Irisk-13.275***-15.238***-12.965***-12.666***-14.833***-13.410*** (-7.11)(-7.16)(-3.66)(-6.79)(-6.99)(-3.76) Mmt-0.158**-0.186**-0.158-0.150*-0.184**-0.175 (-2.01)(-2.12)(-1.03)(-1.91)(-2.09)(-1.15) Turnover-0.046***-0.038***-0.032*-0.048***-0.041***-0.033* (-4.93)(-3.39)(-1.95)(-5.19)(-3.60)(-1.96) Top1-0.979***-1.025***0.449 (-6.50)(-6.30)(1.31) Lnboardnum-0.1610.144-0.497** (-1.50)(1.24)(-2.12) Ind-0.627-0.729*-0.511 (-1.57)(-1.73)(-0.57) 行业和年度YesYesYesYesYesYes Constant-4.156***-2.251***-8.603***-3.887***-2.351***-8.011*** (-6.57)(-3.34)(-6.96)(-5.91)(-3.38)(-6.21) Adj-R20.5200.5570.5060.5220.5590.507 N14459994745121445999474512

注: 括号内为T值,***、**和*分别表示回归系数在1%、5%和10%水平显著。下同。

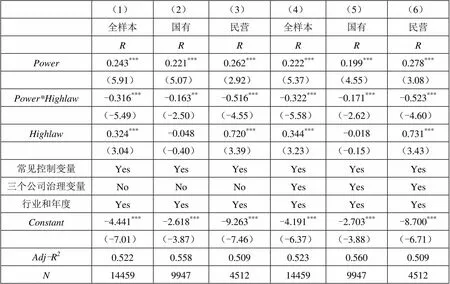

表3列示了对假设H3的检验结果。由表3可知,法律环境的高低虚拟变量(Highlaw)与高管权力(Power)的交叉项(Power*Highlaw)的回归系数显著为负,显著程度达到5%或1%,说明企业所处地区的法律环境越好,高管权力与权益资本成本的正相关关系越弱,假设H3得到支持,表明在中国,法治是遏制高管权力恶劣后果的利器。有趣的是,在民营企业样本中,高管权力(Power)的回归系数由原来表2中的不显著变得显著。说明民营企业高管权力是否能影响权益资本成本,很大程度上取决于法律环境的好坏,在法律环境差的地区的民营企业,投资者会预期高管权力会带来谋取私利等行为,从而要求高的投资回报率,但是处于法律环境特别好地区的民营企业,高管权力甚至导致权益资本成本的降低(在表3的回归(3)和(6)中Power和Power*Highlaw的回归系数相加为负),可能是因为民营企业大部分为家族企业,家族企业中的高管权力可能表示家族权威,而家族权威能够驱动各家族成员关注企业的长期发展、提高员工的执行效率,同时它也有助于形成一个以业主为核心的强凝聚力的团队,进而使企业在较低的管理交易成本下运作(贺小刚和连燕玲,2009),而一些研究也发现家族权威可以改进组织的经营效率,降低代理成本,提高企业市场价值(Johannisson和Huse,2000)。

表3 法制、高管权力与权益资本成本

注:“常见控制变量”与表2前三列控制变量相同,“三个公司治理变量”为表2中的三个公司治理变量,限于篇幅,所有控制变量的回归结果省略,备索。下同。

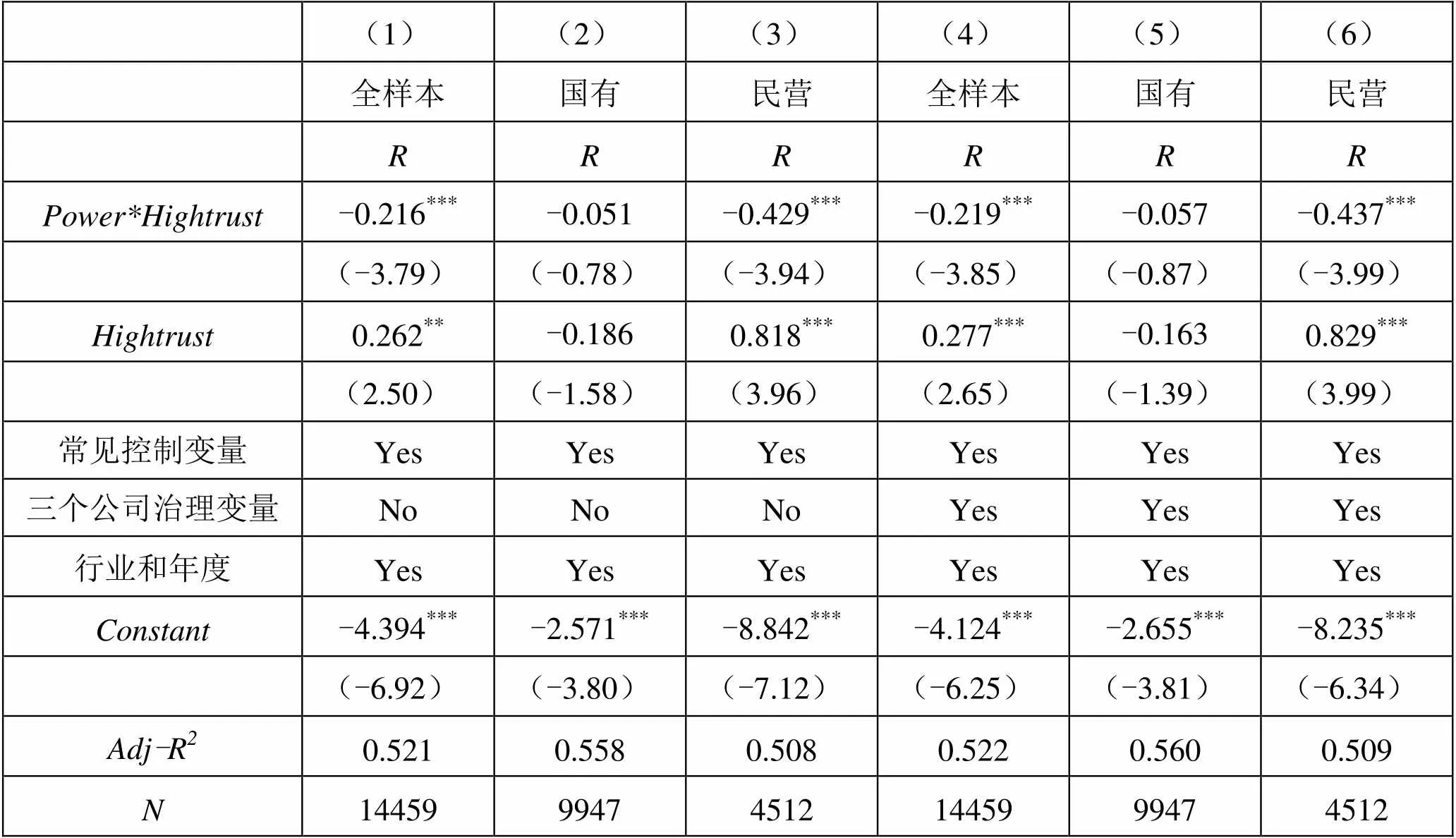

表4报告了对假设H4的检验结果。由表4可以发现,高管权力(Power)和信任水平高低程度虚拟变量(Hightrust)的交乘项Power*Hightrust在全样本和民营样本中显著为负,但是在国有企业样本中该交乘项不显著,说明信任这一非正式制度能影响民营企业高管权力与权益资本的关系,但并不能影响国有企业高管权力与权益资本成本的关系,假设H4得到部分支持。出现这一结果的可能原因是,与国有企业相比,民营企业更愿意花精力建立关系网络,更加信任关系网络中其他实体,以期获正式制度中得不到的支持与保护(Xin和Pearce,1996),因此,信任在民营企业中对遏制高管权力的恶劣后果作用更大。在表4中(3)和(6)的回归中,Power和Power*Hightrust的回归系数相加为负,说明处于高信任地区的民营企业,高管权力会降低权益资本成本,导致这一结果的原因可能与表3结果的原因一致,民营企业中的投资者对家族权威给企业价值带来的正面作用给予了正面评价。

表4 信任、高管权力与权益资本成本

续表4

(1)(2)(3)(4)(5)(6) 全样本国有民营全样本国有民营 RRRRRR Power*Hightrust-0.216***-0.051-0.429***-0.219***-0.057-0.437*** (-3.79)(-0.78)(-3.94)(-3.85)(-0.87)(-3.99) Hightrust0.262**-0.1860.818***0.277***-0.1630.829*** (2.50)(-1.58)(3.96)(2.65)(-1.39)(3.99) 常见控制变量YesYesYesYesYesYes 三个公司治理变量NoNoNoYesYesYes 行业和年度YesYesYesYesYesYes Constant-4.394***-2.571***-8.842***-4.124***-2.655***-8.235*** (-6.92)(-3.80)(-7.12)(-6.25)(-3.81)(-6.34) Adj-R20.5210.5580.5080.5220.5600.509 N14459994745121445999474512

(三)稳健性检验

为了使本文的研究结论更加可靠,我们还进行了以下几项稳健性检验:

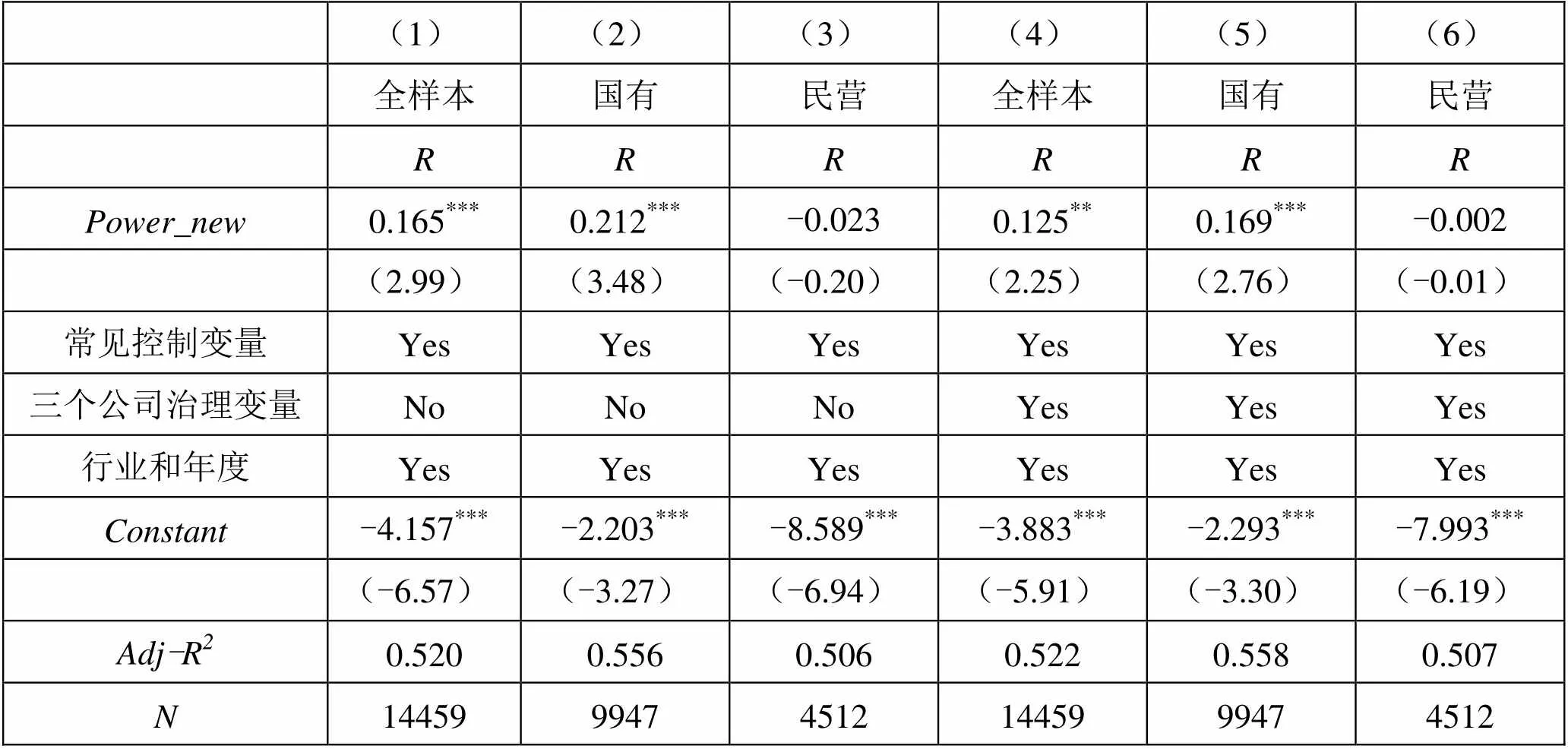

1. 改变高管权力的度量方法。将上文构建高管权力的四个指标(Dual、Ceoteture、Ceosharerate和Inside)使用主成分分析的方法构建新的代表高管权力的指标Power_new,将Power_new代替Power重新放入模型(2)中进行多元线性回归。实证结果见表5,可以发现在全样本和国有企业样本中,高管权力(Power_new)依然与权益资本成本(R)显著负相关,在民营企业样本中,高管权力(Power_new)的回归系数不显著,这与正文表2的研究结论一致。

表5 稳健性检验一:改变高管权力度量

2. 改变权益资本成本的度量方法。权益资本成本的估计容易受到股权再融资价格变量选择的影响,为此,我们还选择上年期初期末平均收盘价作为公式(1)中Pt*的替代变量重新计算,获得新的权益资本成本(R_new)代入模型(2)重新进行多元线性回归。未报告的实证结果①与前文的研究结论基本一致,说明本文的研究结论较为稳健。

3. 控制公司固定效应。虽然前文的所有回归均控制了影响权益资本成本常见控制变量和公司治理变量,但依然还可能存在某些遗漏变量既影响高管权力又影响权益资本成本,为了减轻遗漏变量可能对本文实证结果造成的计量偏差,我们还控制了公司固定效应。未报告的结果显示,②在控制了公司固定效应后,高管权力与权益资本成本的显著正相关关系在全样本和国有样本中依然存在,而在民营样本中,高管权力与权益资本成本的关系依然不显著,与前文结果一致。

五、结论与启示

通过实证检验,本文得到如下研究结论:投资者会预期到高管权力带来的风险加大、信息披露质量下降和公司治理失效等恶劣后果,从而要求更高的投资回报,导致高管权力大的企业权益资本成本更高;将研究样本分为国有和民营样本,高管权力与权益资本成本的正相关关系在国有企业中存在,在民营企业中,这一关系并不显著,说明企业产权安排的不同会导致高管权力在权益资本成本方面经济后果的差异;法律环境的改善有助于降低高管权力与权益资本成本的正相关关系,但是信任在影响国有企业和民营企业高管权力与权益资本成本的关系上却存在差异,处于信任水平较高地区的民营企业,高管权力与权益资本成本的正相关关系减弱,但是信任对国有企业高管权力与权益资本成本的关系的影响不显著。特别的,当法律环境特别好和信任水平特别高时,民营企业的高管权力甚至有助于降低权益资本成本,主要原因在于民营企业中的高管权力在法治和信任的影响下更可能体现为家族权威,从而带来投资者的正面评价。

本文除了具有丰富高管权力和权益资本成本方面的理论研究贡献外,也具有重要的现实启示作用:一方面,企业高管权力的偏大会导致权益资本成本的增加,因此,企业应该制定措施限制高管权力的膨胀,以降低权益融资成本,特别是在中国企业偏好股权融资的背景下,有效地监控高管权力的负面后果,才能在资本市场占有一席之地,避免融资约束制约企业的发展;另一方面,对于监管机构而言,在约束高管权力方面,对于国有企业,加强法制建设,能有效地降低高管权力在权益资本成本上的恶劣后果,对于民营企业,不仅需要加强法制建设,还需要建立良好的社会信任环境,通过正式制度和非正式制度的配合,能更大限度地减轻投资者对民营企业高管权力的负面评价,在极好的法律环境和社会信任环境下,民营企业高管权力甚至有助于降低权益资本成本。

1. 董红晔、李小荣:《国有企业高管权力与过度投资》[J],《经济管理》2014年第10期。

2. 樊纲、王小鲁、朱恒鹏:《中国市场化指数-各地区市场化相对进程2011年报告》[M],经济科学出版社,2011年12月。

3. 贺小刚、连燕玲:《家族权威与企业价值:基于家族上市公司的实证研究》[J],《经济研究》2009年第4期。

4. 黄娟娟、肖珉:《信息披露、收益不透明度与权益资本成本》[J],《中国会计评论》2006年第4卷第1期。

5. 蒋琰、陆正飞:《公司治理与股权融资成本-单一与综合机制的治理效应研究》[J],《数量经济技术经济研究》2009年第2期。

6. 雷霆、周嘉南:《股权激励、高管内部薪酬差距与权益资本成本》[J],《管理科学》2014年第27卷第6期。

7. 刘金国:《权力腐败的法律制约》[J],《中国法学》2000年第1期。

8. 陆正飞、叶康涛:《中国上市公司股权融资偏好解析-偏好股权融资就是缘于融资成本低吗?》[J],《经济研究》2004年第4期。

9. 权小锋、吴世农:《CEO权力强度、信息披露质量与公司业绩的波动性-基于深交所上市公司的实证研究》[J],《南开管理评论》2010年第13 卷第4期。

10. 汪炜、蒋高峰:《信息披露、透明度与资本成本》[J],《经济研究》2004年第7期。

11. 肖浩、夏新平:《政府干预、政治关联与权益资本成本》[J],《管理学报》2010年第7卷第6期。

12. 徐浩萍、吕长江:《政府角色、所有权性质与权益资本成本》[J],《会计研究》2007年第6期。

13. 曾颖、陆正飞:《信息披露质量与股权融资成本》[J],《经济研究》2006年第2期。

14. 张维迎、柯荣住:《信任及其解释: 来自中国的跨省调查分析》[J],《经济研究》2002年第10期。

15. Ang, J.S. ,Cheng, Y.M. and Wu, C.P. ,2015,“Trust, Investment, and Business Contracting” [J],, Forthcoming.

16. Barth, M.E., Konchitchki, Y. and Landsman, W.R., 2013, “Cost of Capital and Earnings Transparency” [J],, Vol.55(2-3), PP206-224.

17. Bertrand, M. and Schoar, A.,2003, “Managing with Style: the Effect of Managers on Firm Policies” [J],, Vol.118(4), PP1169-1208.

18. Chen, Z.H., Huang, Y. and Wei, K.C.J., 2013, “Executive Pay Disparity and the Cost of Equity Capital” [J],,Vol.48(3),PP849-885.

19. Cheynel, E., 2013, “A Theory of Voluntary Disclosure and Cost of Capital” [J],,Vol.18(4),PP987-1020.

20. Gebhardt, W., Lee, C. and Swaminathan, B., 2001,“Towards an Ex-ante Cost of Capital” [J],,Vol.39(1),PP135-176.

21. Johannisson, B., and Huse,M.,2000, “Recruiting Outside Board Members in the Small Family Business: An Ideological Challenge” [J],, Vol.12, PP353-378.

22. Lewellyn, K.B. and Muller-Kahle M.I.,2012, “CEO Power and Risk-taking: Evidence from the Subprime Lending Industry” [J],,Vol.20(3),PP289-307.

23. Liu, Y.X. and Jiraporn, P., 2010, “The Effect of CEO Power on Bond Ratings and Yields” [J],, Vol.17(4),PP744-762.

24. Reverte, C., 2009, “Do Better Governed Firms Enjoy a Lower Cost of Equity Capital?: Evidence from Spanish Firms”[J],, Vol.9(2), PP133-145.

25. Xin, K. and Pearce, J., 1996, “Guanxi Connections as Substitutes for Formal Institutional Support” [J],, Vol.39(6),PP1641-1658.

(L)

本文为北京市社会科学基金青年项目(15JGC173)、中财-鹏元地方财政投融资研究所研究项目、中央高校基本科研业务费专项资金和中央财经大学科研创新团队支持计划资助项目的阶段性成果。

①②限于篇幅,该结果未列示,如有需要,可向作者联系。