银行规模、贷款技术与小微企业融资*——对“小银行优势”理论的再检验

2015-10-13林丽琼

程 超 林丽琼

银行规模、贷款技术与小微企业融资*——对“小银行优势”理论的再检验

程 超1林丽琼2

(1. 南京农业大学金融学院 江苏南京 210095)(2. 福建农林大学经济学院 福建福州 350002)

本文通过构造贷款技术指数,量化贷款技术的应用程度。在此基础上,使用864家小微企业调查数据,采用二元logit模型对“小银行优势”理论进行检验,并论证该理论的适用范围。研究结果表明:在我国县域地区,“小银行——关系型贷款技术——小微企业”与“大银行——交易型贷款技术——大中型企业”的二元匹配关系依然成立。不过,随着金融基础设施的完善、银行业竞争程度的加剧,“小银行优势”理论的适用性逐渐削弱。最后,提出完善县域地区金融基础设施、激励大银行创新适合小微企业的贷款技术和贷款模式等相关政策建议。

小银行优势 银行规模 金融基础设施 银行业竞争程度

一、引 言

截止2014年底,全国范围内已有100多家商业银行成立小微企业金融专营机构,新设立1000多家新型农村金融机构和8000多家小额贷款公司,这些机构大多设立在县域地区。这反映出政府冀希望于通过“发展与农村小微企业相匹配的小型金融机构”来增加对县域地区小微企业的贷款供给。从理论上看,“小银行优势”理论认为,由于组织结构扁平化,小银行在软信息搜集方面具有比较优势,小微企业缺乏抵押担保,更加依赖基于软信息的关系型贷款,因此,为了缓解小微企业融资难,应当大力发展小银行。那么,“小银行优势”理论在我国县域地区是否适用?其适用范围又如何?适用范围产生的原因何在?

关于“小银行优势”理论的检验,其结果存在很大争议。有些研究支持“小银行优势”理论,如白俊、连立帅(2012)认为信息透明度低的中小企业更倾向于向中小银行申请贷款融资,中小银行是小企业贷款的主要提供者,发展新的中小金融机构、防止中小金融机构通过跨区域合并而过度扩张是缓解中小企业贷款难的一种政策选择;Peek和Rosengren(1998)、Degryse等(2010)认为大银行对小企业贷款的规模远不及小银行。与此同时,也有不少实证研究对“小银行优势”理论提出质疑,如杨晔(2008)发现中小银行在市场定位、客户选择、经营战略等方面与大银行趋同;姚耀军、李明珠(2013)对贷款银行规模与中小企业之间关系的研究结果显示,小银行与中小企业的银企关系更弱;De La Torre等(2010)发现,当信贷市场中大银行市场份额增加时,不仅小企业信贷可获性提高,贷款利率也相应下降;Hatice(2014)以土耳其商业银行为研究样本,发现无论是在小企业贷款规模还是在贷款比例(小企业贷款余额/企业贷款余额)上,大银行均显著高于小银行。

国内外学者以不同地区为样本对“小银行优势”理论进行了检验,从已有文献来看,仍有进一步深入研究的空间:(1)“小银行优势”理论包含两个方面:不同规模银行在关系型/交易型贷款技术上各具比较优势;不同规模银行在贷款给不同规模企业上各具比较优势。而现有文献对不同规模银行在贷款技术上的比较优势的分析大多停留在理论层面,缺乏相应的实证分析。(2)鲜有文献对“小银行优势”理论的适用范围进行探讨,且以我国县域地区为研究样本的文献更少。(3)对于贷款技术应用程度的量化,现有文献往往使用银企关系强度、广度、深度来衡量关系型贷款;或通过企业是否拥有独立审计的财务报表作为财务报表型贷款技术的代理变量(Kano等,2011),但代理变量的有效性有待检验。为此,本文通过构造贷款技术指数,量化贷款技术的应用程度,在此基础上,从不同规模银行对贷款技术的选择以及小微企业贷款的发放两个方面检验“小银行优势”理论,并从理论和实证层面分析“小银行优势”理论的适用范围。

对“小银行优势”理论的检验及其适用范围的研究有如下意义:在理论层面,可以丰富和完善小微企业融资理论。在实践层面,有助于探讨当前大力发展小银行以缓解小微企业融资难的政策效果,尤其是如何在政策层面上鼓励不同规模银行发放更多的小微企业贷款,以针对性地缓解县域地区小微企业融资难。①

二、假说的提出

贷款技术是为了解决银行在筛选、甄别、监督贷款企业和控制贷款风险过程中所面临的信息不对称而产生的。Berger和Udell(2002)将贷款技术定义为主信息来源、筛选和放贷程序、贷款合约结构、监督策略机制的组合。不同贷款技术解决信息不对称的路径是不同的,根据不同的信息类型、信息来源和保证合约执行的机制,贷款技术可划分为交易型贷款技术和关系型贷款技术,交易型贷款技术的主信息为硬信息,关系型贷款技术的主信息为软信息(Stein,2002)。交易型贷款技术可进一步划分为财务报表型、担保型、资产抵押型、信用评级型、融资租赁、保理和资产保证型(Berger和Udell,2006)。关系型贷款技术是指银行通过和借款企业长期多渠道的接触,积累了大量与企业及企业主相关的软信息,并依据这些软信息而发放的贷款。

从已有文献来看,不同学者利用不同地区或同一个地区不同时点的数据对“小银行优势”理论进行检验,其结论却存在很大差异。为了探究“小银行优势”理论的适用范围并分析其成因,本文从信贷市场环境——地区金融基础设施和银行业竞争程度对“小银行优势”理论的影响展开分析:

(一)金融基础设施对“小银行优势”理论的影响

“小银行优势”理论的核心为贷款技术,金融机构规模通过贷款技术作用于小微企业融资(Jalal等2005),关系型贷款技术并非小微企业融资所必须依赖的贷款技术,财务报表、信用评级等基于硬信息的交易型贷款技术也可用于甄别小微企业信贷风险(Berger和Frame,2007)。在经济落后地区,金融基础设施的不完善导致交易型贷款技术的使用受到限制(Hertzberg等,2010),具体地,不完善的会计准则和信息披露制度导致部分小微企业财务报表不规范、不健全,且大多未经独立审计,财务报表贷款技术的应用受到限制;征信体系的不完善导致信用评级结果的有效性、准确度不尽如人意,信用评级贷款技术无法充分发挥作用;司法体系和担保体系的不健全使得企业一旦违约,抵押物的变现和判决的执行变得困难,小微企业融资不得不依赖于关系型贷款技术。而大银行由于内部层级多、组织结构复杂,在关系型贷款技术上具有比较劣势,故不愿意发展小微企业信贷业务。

随着当地的会计制度、法律制度、信息披露制度和监管制度等金融基础设施的完善,交易型贷款技术能够得到更充分的应用,大银行通过发挥其在交易型贷款技术上的比较优势可以弥补其在关系型贷款技术上的不足(Giannetti,2012)。当信息来源是一些容易收集、编码、转换和传递的硬信息时,信息成本相对较低,同时可将信息有效转移给上层有决策权的人,进行集权式决策。因此,随着金融基础设施的完善,当交易型贷款技术的应用不再成为大银行放贷给小微企业的障碍,诸如信用评级、融资租赁、资产保证型等交易型贷款技术也能够有效地甄别小微企业信贷风险时,大银行将更多的应用交易型贷款技术开拓小微企业信贷业务,小银行与小微企业之间的匹配关系将逐渐减弱。

(二)银行业竞争程度对“小银行优势”理论的影响

银行业竞争程度的加剧使得大银行传统的大中型企业客户信贷业务的利润空间逐渐缩小,为了保持经营利润的增长,大银行不得不通过创新贷款技术、贷款模式以尽可能多地发展小微企业信贷业务。而在银行业竞争相对较弱的地区,大银行凭借其市场份额,通过垄断势力从大中型企业客户信贷业务中获取的贷款利润远高于小微企业。

从公司治理结构角度而言,银行管理层的薪酬与其经营绩效并未直接挂钩,小微企业风险大、成本高、收益低,一旦出现违约,对于管理层的影响却是直接的,因此,当银行业垄断程度较高时,管理层出于自身利益考虑,没有必要大力开展小微企业信贷业务。竞争的缺失导致银行产生“惰性”,在开发小微企业客户、开发适用于小微企业的贷款技术和贷款模式上缺乏积极性。

事实上,相对于小银行,大银行有着资金、技术、人才方面的优势(Rocha等,2010),可以通过设立众多的分支机构,获取小微企业的相关信息,并选择适当的方式将可利用的信息与决策权相匹配,提高决策效率和银行收益(Berger和Black,2011),通过贷款技术创新开发适合小微企业的信贷产品,甚至能够比小银行更好的服务于小微企业。

由此,本文提出如下假说:

随着地区金融基础设施的逐步完善、银行业竞争程度的加剧,“小银行优势”理论的适用性将逐渐减弱。

三、实证模型、数据来源与描述性统计

(一)贷款技术指数

通过构造贷款技术指数,我们能够量化银行在贷款给某家小微企业时所使用的贷款技术的应用程度。Uchida在2006年首次提出了贷款技术指数的概念,并以此量化了日本银行主要使用的3种贷款技术。Bartoli(2013)将Uchida构建贷款技术指数的23个指标沿用于对意大利银行贷款技术的量化。②本文对Uchida(2006)和Bartoli(2013)的贷款技术指数构造方法进行了改进,一方面简化了衡量指标、降低了主观性,另一方面引进了对更多贷款技术的量化。

本文贷款技术指数的构造方法如下,在实地调研中,通过询问企业的贷款银行“贵银行在向企业发放贷款时,看重的是什么因素,请将以下5个选项按重要程度进行排序:财务报表及现金流、是否有抵押资产、企业/企业主的信用评级结果、是否有担保、信贷员与企业/企业主或其他相关人员长期接触所搜集到的企业信息”,5个因素分别对应于财务报表贷款技术、资产抵押贷款技术、信用评级贷款技术、担保型贷款技术和关系型贷款技术,前四种贷款技术均属于交易型贷款技术。③

由于企业可能不止向一家银行申请贷款,故本文所询问的银行为该企业的主要贷款银行,量化其主要贷款银行在贷款给该企业时所使用的各种贷款技术的应用程度。④在定量化每种贷款技术应用程度的过程中,不同贷款技术之间无优劣之分,因此我们对贷款技术赋等权重1,仅对所排顺序赋予相异权重。例如:银行对某家小微企业发放贷款时,对5个因素的排序为:2、1、5、3、4,那么银行在向该企业发放贷款时,对其财务报表、抵押物、信用评级结果、担保和银企关系的重视程度分别为0.267、0.333、0.133、0.067、0.2,因此,该银行对交易型贷款技术的应用程度为0.8(0.267+0.333+0.133+0.067=0.8),对关系型贷款技术的应用程度为0.2。

(二)实证模型与变量说明

对于银行规模的划分标准,国际上通常选择的是总资产规模,根据我国县域金融市场结构现状,我们将四大国有商业银行和其他股份制商业银行作为大银行,小银行则是指农村商业银行、农村合作银行(包括农村信用社)和村镇银行,本文回归模型如下:

模型中,被解释变量为小企业贷款是否来自于大银行。表示企业规模;为了避免多重共线性,只在方程中加入关系型贷款技术指数;为地区银行业集中度,用以探究银行业竞争程度对不同规模银行贷款技术的选择以及小微企业贷款发放的影响;为地区金融基础设施,用以探究地区金融基础设施对不同规模银行贷款技术的选择以及对小微企业贷款发放的影响。表示企业特征控制变量。为常数项,表示随机扰动项,表示小微企业。此外,我们还加入了行业控制变量。变量具体定义如表1所示:

表1 模型变量的说明

(三)数据来源

本文实证分析数据来源于2014年4-8月对县域地区的问卷调研。选取我国东中西部具有代表性的六个省份作为研究样本,东部选取福建省、江苏省;中部选取湖北省、湖南省;西部选取四川省、云南省。抽样方法如下:在每个省份,依据各县(市)人均工业增加值指标排序,进行系统抽样,并根据地理位置做出适当调整,每省抽 8个县(市),共48个样本县(市);其次,按人均工业增加值排序,以系统抽样法从每个县(市)中抽取3个乡镇,并根据地理位置作适当调整,共144个乡镇样本。每个县抽取20家小微企业,其中位于县城的5家,位于三个乡镇的各5家。共获得960份调研问卷,有效问卷864份。问卷内容包含了企业的基本经营状况、资金需求和贷款获取情况。

与以往研究不同,本文使用银企匹配数据:首先,使用上述抽样方法对当地小微企业进行抽样调研,考察小微企业的基本信息,了解该企业的主要贷款银行;其次,询问其主要贷款银行在贷款给该企业时所用的贷款技术,以及该银行对当地金融基础设施的评价。宏观层面数据来源于中国人民银行和各省统计年鉴。

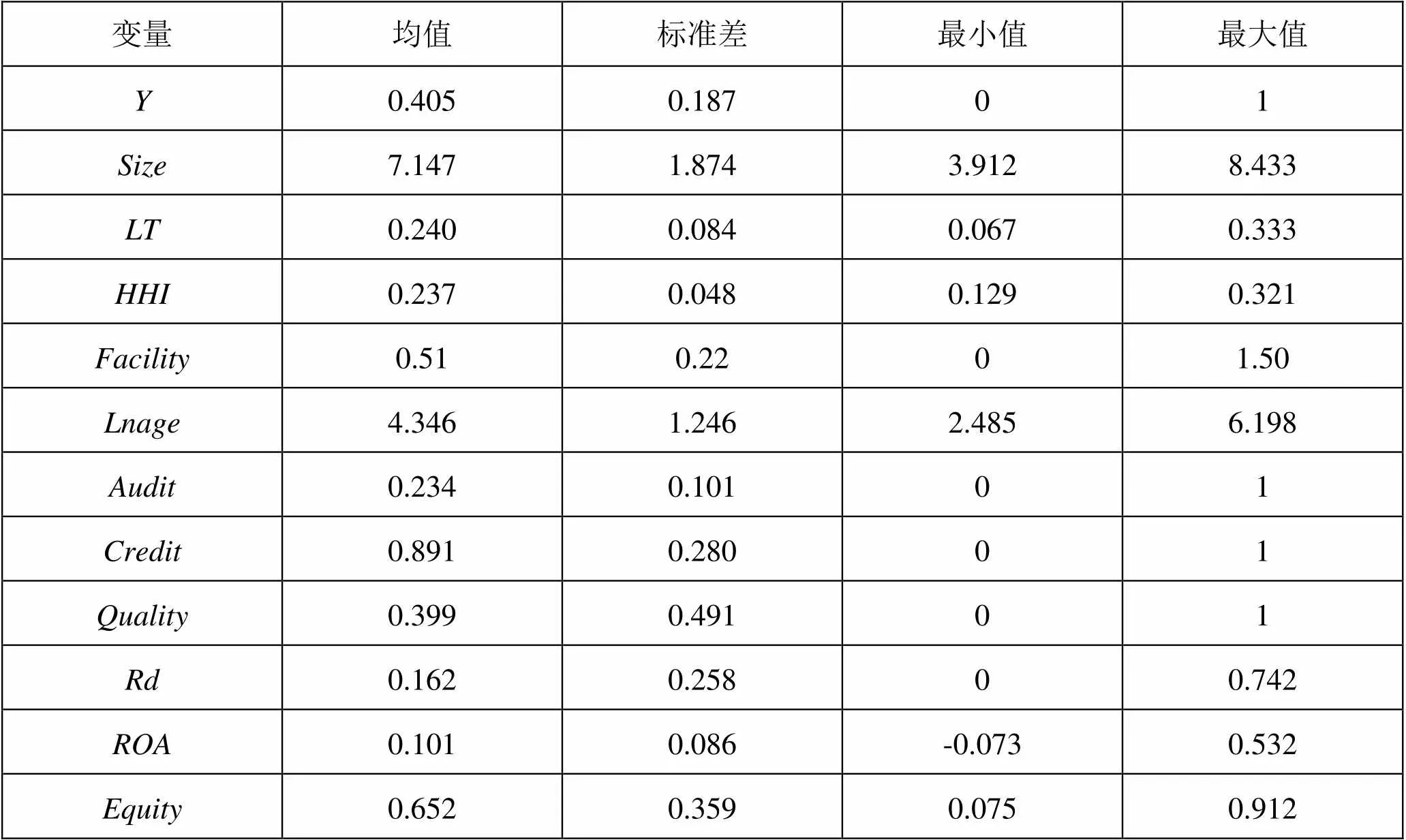

(四)变量描述性统计

样本企业所属的行业包括农产品加工业、机械制造业、建筑业、服装纺织业、餐饮业、家居用品业、运输业和批发零售业。样本企业的主要贷款银行包括股份制商业银行(含国有商业银行)、邮政储蓄银行、农村商业银行、农村合作银行和村镇银行。

表2 模型变量描述性统计

由表2可知:超过55%的小微企业贷款来自于小银行;在贷款技术方面,关系型贷款技术的应用比例较高;地区金融基础设施变量均值不高,东西部地区差异巨大;小微企业规模、成立年限和历史业绩方差较大,说明企业特征差异较大,同时表明样本企业选择较为合理。

四、实证分析

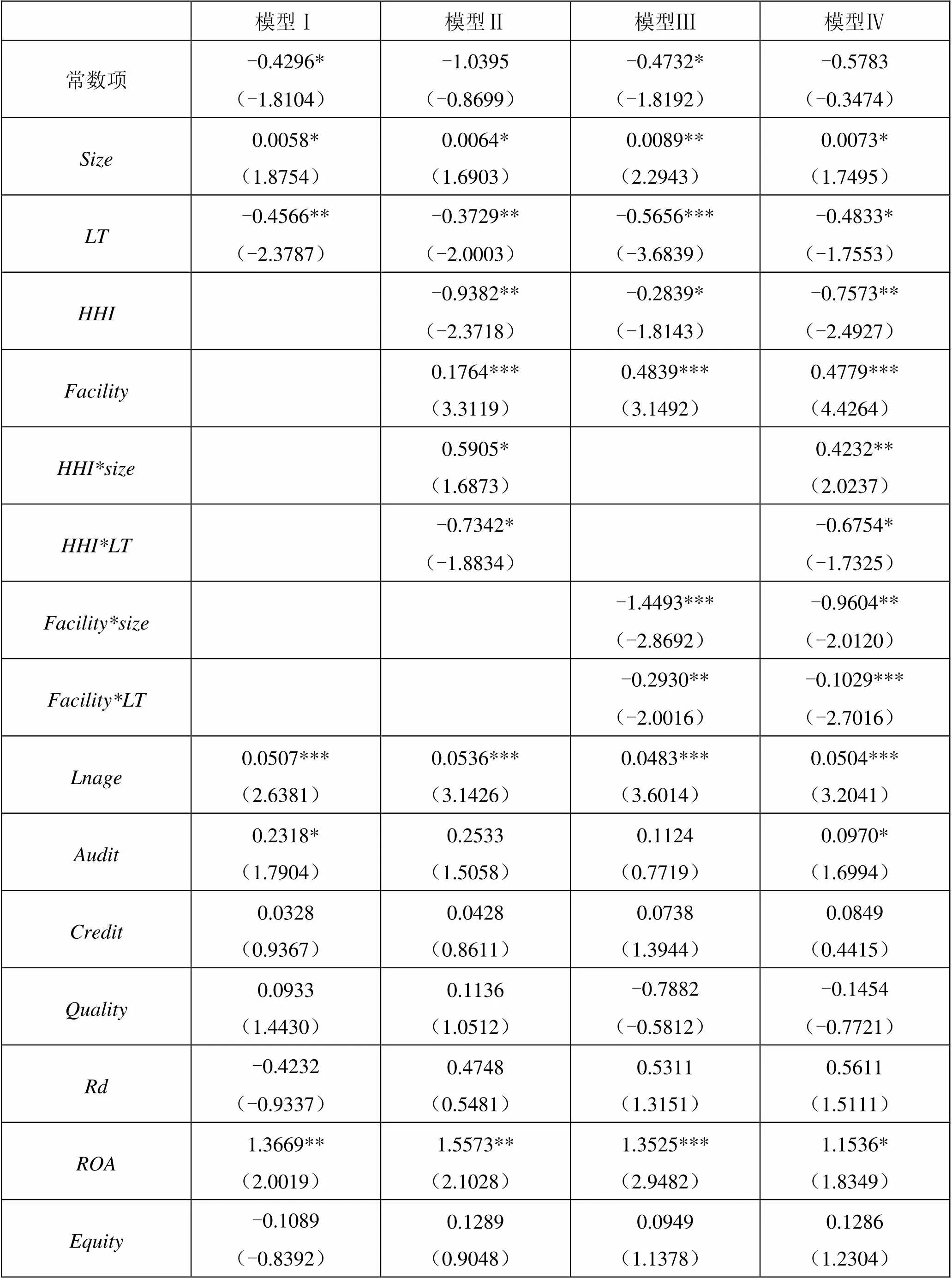

首先对变量进行相关性检验,发现变量之间的相关系数皆小于0.5,可排除多重共线性;其次,对“无关选择的独立性”(IIA)假设进行检验,Hausman检验及Small-Hsiao 检验结果均接受原假设。采用二元logit模型对模型进行估计。实证结果如表3所示。

表3 模型回归结果(被解释变量为小微企业贷款是否来自于大银行)[⑤]

续表3

模型Ⅰ模型Ⅱ模型Ⅲ模型Ⅳ 企业行业虚拟变量含含含含 Wald chi2110.38122.34120.39129.40 Prob>chi20.00000.00000.00000.0000 样本量864864864864

注:*、**、***分别表示系数在10%、5%、1%的统计水平上显著。

模型Ⅰ中,关系型贷款技术变量()在5%的统计水平上显著为负,表明当小微企业从大银行获得贷款时,银行更多的使用交易型贷款技术;当小微企业从小银行获得贷款时,银行更多的使用关系型贷款技术。企业规模变量()在10%的统计水平上显著为正,表明企业规模越大,其从大银行获得贷款的概率将增加。规模越大的企业,其信息透明度越大,硬信息所占的比重越大,因此更容易获得具有交易型贷款技术优势的大银行的金融服务。

模型Ⅱ在模型Ⅰ的基础上加入了企业规模与银行业竞争程度的交互项(),以及关系型贷款技术与银行业竞争程度的交互项()。企业规模与银行业竞争程度的交互项显著为正,表明随着银行业竞争程度的上升,大银行贷款给小微企业的概率呈递增趋势;关系型贷款技术与银行业竞争程度的交互项显著为负,表明随着银行业竞争程度的加剧,关系型贷款技术在不同规模银行间的应用程度的差异逐渐降低,可能是由于竞争的加剧导致大银行传统的大中型企业客户信贷业务的利润空间缩小,即使是应用自身并不擅长的关系型贷款技术,也不得不开展小微企业信贷业务。

模型Ⅲ在模型Ⅰ的基础上加入了企业规模与地区金融基础设施的交互项(),以及关系型贷款技术与地区金融基础设施的交互项()。企业规模与地区金融基础设施的交互项显著为负,表明随着地区金融基础设施的完善,大银行将更多的贷款给小微企业;关系型贷款技术与地区金融基础设施的交互项显著为负,表明随着地区金融基础设施的完善,大银行将更多的应用交易型贷款技术,同时表明,在金融基础设施完善的地区,大银行之所以能够更多的贷款给小微企业,很大程度上应归因于交易型贷款技术作用的充分发挥,验证了本文假说。

模型Ⅳ中,同时加入所有变量,企业规模显著为正、关系型贷款技术显著为负依然成立。同时,交互项系数的符号并没有发生改变。以上结果表明,在我国县域地区,整体而言,大银行偏好于应用交易型贷款技术放贷给大中型企业,小银行偏好于应用关系型贷款技术放贷给小微企业,“小银行优势”理论在我国县域地区依然适用。另一方面,上述“大银行——交易型贷款技术——大中企业”与“小银行——关系型贷款技术——小微企业”的二元匹配关系的适用性随着银行业竞争程度的加剧和地区金融基础设施的完善而逐渐削弱。

控制变量方面。企业成立年限、经营绩效变量显著为正,表明成立年限长、经营绩效好的小微企业更容易获得大银行贷款。企业参与信用评级与否对被解释变量无显著影响,一方面可能是由于小微企业为了获得银行贷款,与信用评级机构的“寻租”行为使得信用评级的可信度降低,另一方面可能是信用评级过程中过多的人为因素使得评级结果的有效性下降,银行对评级结果的重视程度也相应下降。

五、稳健性检验

(一)贷款技术指数的再构造

为了检验本文贷款技术指数构造方法的准确性和科学性,使用Uchida(2006)和Bartoli(2013)的贷款技术指数构造方法来量化关系型贷款技术的应用程度。模型回归结果如表4所示。

表4 重新构造贷款技术指数后的模型回归结果

续表4

模型Ⅰ模型Ⅱ模型Ⅲ模型Ⅳ ROA1.5059*(1.7732)0.9098*(2.0075)1.8703**(2.3475)1.4768**(2.2289) Equity0.4082(0.6469)0.2625(0.4467)0.2867(1.2349)0.5497(1.0086) 企业行业虚拟变量含含含含 Wald chi2124.65134.45120.74128.82 Prob>chi20.00000.00000.00000.0000 样本量864864864864

表4回归结果中核心变量的符号和显著性水平与预期的一致,表明本文的贷款技术应用程度的量化方法具有一定的准确性和科学性,同时也表明本文的结论很稳健。

(二)分样本回归

将样本企业按其所在地区的银行业竞争程度的中位数划分,高于或等于该中位数的地区银行业竞争程度较低,低于该中位数的地区银行竞争较激烈。在此基础上,对两个样本分别进行二元logit回归,在排除多重共线性和通过“无关选择的独立性(IIA)”检验之后,模型回归结果如表5所示。

表5 分样本回归结果(依据银行业竞争程度划分)

注:*、**、***分别表示在10%、5%、1%的水平上显著。

由表5可以看出:关系型贷款技术变量在两个样本中均显著为负,表明关系型贷款技术是小银行在放贷给小微企业时十分重要的贷款技术,大银行更多的选择交易型贷款技术。然而,该变量在不同样本中的显著性不同,在银行垄断程度较高的地区,该变量在1%的统计水平上显著,随着银行业竞争程度的提高,该变量的显著性下降,换言之,在竞争激烈的地区,不同规模银行对贷款技术选择的差异较小,可能是因为竞争的加剧导致大银行在放贷给小微企业时,不得不应用自身并不擅长的关系型贷款技术。

企业规模变量在两个样本中均显著为正,表明企业规模是影响小微企业信贷可获得性的重要因素,该变量的显著性在不同样本地区有明显差别,在垄断程度较高的地区,该变量在1%统计水平上显著,而在银行竞争较为激烈的地区,该变量并不显著,表明小银行与小企业的匹配关系在银行业垄断程度较高的地区的适用性高于银行业竞争激烈的地区。⑥

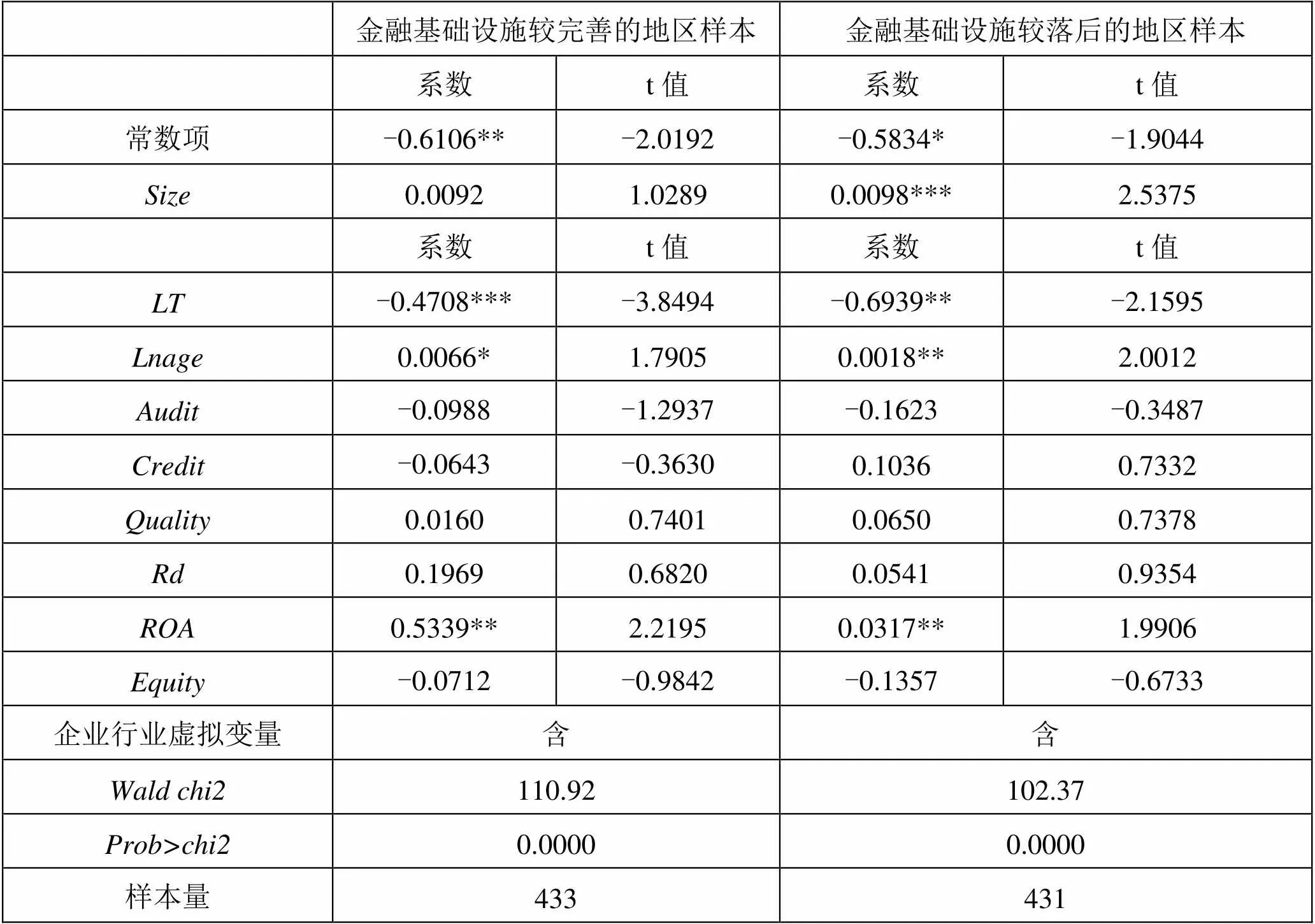

将样本企业按其所在地区的金融基础设施的中位数划分,高于或等于该中位数的地区金融基础设施较完善,低于该中位数的地区金融基础设施较落后。在此基础上,对两个样本分别进行二元logit回归,在排除多重共线性和通过“无关选择的独立性(IIA)”检验之后,回归结果如表6所示。

表6 分样本回归结果(依据金融基础设施划分)

注:*、**、***分别表示在10%、5%、1%的统计水平上显著。

表6的回归结果显示:相较于金融基础设施落后的地区,在金融基础设施完善的地区,企业规模变量的显著性明显下降,而关系型贷款技术变量的显著性明显上升,表明随着金融基础设施的完善,大银行将更多的应用交易型贷款技术放贷给小微企业。

由此,我们得到“小银行优势”理论的适用范围:随着地区银行业竞争程度的加剧以及金融基础设施的完善,“小银行优势”理论所认为的“大银行—交易型贷款技术—大中型企业”与“小银行—关系型贷款技术—小微企业”的二元匹配关系将逐渐减弱。

六、结论与建议

本文通过构造贷款技术指数,量化贷款技术的应用程度,在此基础上对“小银行优势”理论进行检验,并进一步分析该理论的适用范围,研究结论如下:

第一,随着地区金融基础设施的完善,大银行对交易型贷款技术的应用程度显著上升,且大银行会更多的放贷给小微企业;随着银行业竞争程度的加剧,大银行即使使用自身并不擅长的关系型贷款技术,也会更多的放贷给小微企业。“小银行优势”理论的适用性随着金融基础设施的完善和银行业竞争程度的加剧而逐渐削弱。

第二,由于我国县域地区金融基础设施较为落后,银行业竞争程度仍不充分,“小银行优势”理论在我国县域地区仍然适用。

根据上述结论本文认为,现阶段政府出台的试图通过引进小型金融机构缓解小微企业信贷配给的政策(譬如银监发(2006)90号),短期内可以在一定程度上达到预期效果。然而小银行在资金、人才、技术上的相对落后使其在风险甄别、贷款技术创新和贷款风险管理上均力不从心,而关系型贷款的风险管理主要依赖客户经理的现场调查,因此,要加强风险管理,就必须投入更多的成本。在这种情况下,银行若大力发展小微企业贷款就会面临风险管理的两难问题,即加强风险管理就会导致成本上升,但若降低应用成本又会导致风险加大和违约损失提高,两者都会严重影响银行大力发展小微企业贷款业务的盈利性。同时,关系型贷款技术的应用又会不可避免的掺杂过多的人为因素。如何长远地、根本地解决小微企业融资难,如何促进在资金、人才、技术和交易型贷款技术上有优势的大银行成为小微企业贷款中的主力军是政府部门亟需考虑并解决的问题。为了增加大银行对小微企业的贷款发放,根据本文研究结论,应从根本上解决交易型贷款技术使用的局限性,降低交易型贷款技术的应用成本,并且形成大银行小微企业信贷业务的激励机制。为此,本文提出如下建议:

首先,完善金融基础条件。具体包括:完善会计制度和独立审计制度,以增加财务报表的真实可靠性。完善信息披露制度,提高会计信息披露质量,推进征信体系建立,以提高信用评级贷款技术的应用质量。构建相对完善的法律和司法体系,制定小微企业抵押担保法,根据小微企业的特点,在抵押担保物范围、手续办理等方面制定配套的法律法规,以扩宽抵押担保物的使用范围,增加抵押担保型贷款技术的甄别效率。

其次,在县域地区占据垄断地位的大银行应当加快小微企业贷款技术的创新,以尽可能的满足小微企业的信贷需求。为此,应从金融机构的内部和外部对其施加激励:外部而言,竞争性的农村金融市场结构对大银行传统的大中型企业客户信贷利润空间的压缩有助于其开展小微企业贷款业务,政府应当进一步引导各类金融机构进入农村地区;内部而言,应对大银行现有的公司治理结构和产权体系进行改革,形成良好的激励机制,建立真正能起到长期激励作用而不是单纯以短期业绩为导向的薪酬分配机制,增强董事会对薪酬方案制订的独立性。

1. 白俊、连立帅:《信贷资金配置差异:所有制歧视抑或禀赋差异?》[J],《管理世界》2012年第6期。

2. 杨晔:《我国社区银行发展定位与核心竞争力构建研究》[J],《当代财经》2008年第1期。

3. 姚耀军、李明珠:《金融结构、中小企业与反贫困——基于新结构经济学最优金融结构理论的经验研究》[J],《浙江社会科学》2013年第9期。

4. Berger A. N. and Black L, 2011, “Bank Size, Lending Technologies, and Small Business Finance”[J]., Vol. 35(1), PP724-735.

5. Berger A. N. and Frame WS., 2007, “Small Business Credit Scoring and Credit Availability”[J]., Vol. 47(8), PP5-22.

6. Berger, A. N. and Udell G. F., 2002, “Small Business Credit Availability and Relationship Lending: The Importance of Bank Organizational Structure”[J]., Vol.112(10),PP32-53.

7. Berger A.N, and Udell G.F,2006, “A More Complete Conceptual Framework for SME Finance”[J]., Vol.30(11),PP2945-2966.

8. Degryse, H., Masschelein N. and Mitchell J., 2010, “Staying, Dropping, or Switching: The Impacts of Bank Mergers on Small Firms”[J].,Vol.24(1),PP1102-1140.

9. De la Torre, A., Martínez Pería, M. S. and Schmukler, S. L., 2010, “Bank Involvement with SMEs: Beyond Relationship Lending”[J]., Vol.34(12),PP2280-2293.

10. Giannetti, Mariassunta and Steven Ongena., 2012, “Lending by Example: Direct and Indirect Effects of Foreign Banks in Emerging Markets”[J].,Vol.86(5),PP167-180.

11. Hatice, J.,2014, “The New Paradigm in Small and Medium-sized Enterprise Finance: Evidence from Turkish Banks”[J]., Vol.29(16),PP45-72.

12. Hertzberg, A., J. Liberti, D. and Paravisini., 2010, “Information and Incentives Inside The Firm: Evidence from Loan Officer Rotation”[J]., Vol. 65(3),PP795-828.

13. Jalal Akhavein, W. Scott Frame and Lawrence J. White., 2005, “The Diffusion of Financial Innovation: An Examination of the Adoption of Small Business Credit Scoring by Large Banking Organizations”[J]., Vol.78(2),PP577-596.

14. Kano, H., Uchida, G.F. and W. Watanabe., 2011, “Information Verifiability, Bank Organization, Bank Competition and Bank-Borrower Relationships”[J].,Vol.35(4),PP935–954.

15. Memmel, C., Schmieder, C. and Stein, I., 2007, “Relationship Lending: Empirical Evidence for Germany”[C]. Discussion Paper Series 2: Banking and Financial Studies 14, Deutsche Bundesbank.

16. Peek, J. and Rosengren E. S., 1998, “The Evolution of Bank Lending to Small Business”[J]., Vol.12(3),PP27-36.

17. Rocha, R., Martinez Peria M. and Anzoategui, D., 2010, “Bank Competition in The Middle East and Northern Africa Region”[J].,Vol.6(10),PP26-48.

18. Stein, J. C., 2002, “Information Production and Capital Allocation: Decentralized versus Hierarchical Firms”[J]., Vol.57(3),PP1891-1921.

(Y)

本文得到江苏省社科基金重点项目“金融支持小微企业发展研究”(13GLA002)、国家社科基金青年项目“社会资本与民间借贷风险控制研究”(K70120010)、教育部人文社会科学研究一般项目“贷款技术、组织规模与农民资金互助组织风险研究”(14YJA790043)的资助。作者感谢评审专家在本文写作过程中提出的宝贵意见。

①本文所研究的小微企业是指地理位置处于县域或县域以内的小型或微型企业。对小微企业的界定依据2011年颁布的《中小企业划型标准规定》,考虑到企业所报告的营业收入可能存在不真实的成分,我们以该规定中从业人员数量的标准划分小微企业,且不同的行业依据不同的划分标准。

② Uchida(2006)和Bartoli(2013)对贷款技术应用程度量化的方法如下:根据主信息来源特征,对每种贷款技术构建若干个评价指标,要求小微企业对银行贷款发放指标进行赋分。每个指标设有不同考察程度(分值):5=非常重要,4=重要,3=一般,2=稍微重要,1=一点都不重要。每种贷款技术指数由组成该贷款技术指标的算术平均除以所有贷款技术指标的算数平均之和得到。

③ Berger和Udell(2011)识别出了资产保证型、保理和融资租赁,但由于这三种贷款技术在我国虽有应用但尚不成熟,因此,本文没有量化这三种贷款技术的应用程度。

④主要贷款银行是企业认为联系最密切、贷款数额最多的银行。若企业向两家银行贷款数额相同,则比较其与哪家银行最早建立关系;若仍然相同,则进一步询问企业与哪家银行平时来往最密切。

⑤将衡量企业规模的资产总额更换为员工人数,检验结果与本文一致。因篇幅限制,未列出该回归结果,如有需要,可向作者索取。

⑥将衡量企业规模的员工人数更换为企业总资产,结论不变。