家族控制、非控股国有股权与民营企业债务融资*①

2015-03-18陈建林

陈建林

(广东财经大学会计学院 广东广州 510320)

一、前 言

我国民营企业“融资难”和“融资贵”的问题是社会各界关注的热点问题。由于家族控制是全球公司的普遍现象(Claessens等,2000),我国民营企业同样普遍采用家族拥有的形式(陈凌等,2014),因此,有些学者开始关注家族控制对民营企业债务融资的影响(Chua等,2011)。十八届三中全会公布的《中共中央关于全面深化改革若干重大问题的决定》指出:“鼓励发展非公有资本控股的混合所有制企业”。因此,家族控制企业引入其他性质的股权将成为普遍的现象。那么,当民营企业引入国有股权后,家族控制和非控股国有股权的共存对债务融资能力产生怎样的影响呢?这是值得关注的新问题。

以往的文献已经探讨了家族控制对债务融资的影响,发现家族控制对债务融资有双重的影响效果(Chua等,2011)。家族控制既可能提高企业的债务融资能力,也可能损害债务融资能力。以往的文献也探讨了国有股权对我国企业债务融资的影响,发现国有股权会提高企业的债务融资能力。肖泽忠等(2008)发现我国的国有控股公司的长期负债率要高于非国有公司。然而,在当前的文献中,存在两个值得进一步研究的问题。首先,以往的文献均是探讨控股的国有股权对债务融资的影响效果,忽略了分析非控股国有股权与债务融资的关系。随着国企改革、国有资产的退出、其他性质资本的引入等现象的出现,我国上市公司中国有股权比例不断下降,非控股国有股权出现在越来越多的企业当中(陆瑶等,2011)。因此,需要加强研究非控股国有股权对债务融资的影响。其次,以往的文献分别探讨了家族控制和国有股权对债务融资的影响,但尚未发现有文献进一步探讨两者共存是有利于提高企业的债务融资能力(互补效应),还是会损害企业的债务融资能力(替代效应)?因此,有必要关注家族控制和非控股国有股权的共存对债务融资的影响效果。

针对以上两个问题,本文将探讨家族控制和非控股国有股权对企业债务融资的交互效应。本文可能的贡献体现在两个方面。首先,从研究主题来说,现有的研究既关注了家族控制对债务融资的影响,也关注了国有股权对债务融资的影响,但是没有进一步分析家族控制与非控股国有股权对债务融资的交互效应,本文则首次关注了家族控制和非控股国有股权共存对债务融资的影响。其次,从研究视角来说,从企业外部视角和企业内部视角分析了影响家族控制与非控股国有股权对债务融资的交互效应的因素。从企业的外部视角出发,本文分析了制度环境对家族控制与非控股国有股权的交互效应的影响。从企业的内部视角出发,本文分析了不同的家族涉入类型与非控股国有股权对债务融资的交互效应。

二、理论分析

Jensen和Meckling(1976)率先提出“代理成本”的概念,开创了代理成本理论。Jensen和Meckling(1976)认为有两类代理成本:首先是所有者和管理者之间的权益代理成本(the agency cost of equity);其次是债权人和债务人之间由债务融资引起的代理成本,可简称为债务代理成本(the agency cost of debt)。近年来,不少学者开始关注另一类代理问题:大股东和小股东之间的代理问题。关于家族控制股东对企业价值的影响,学术界主要有两种不同的观点:第一种观点认为,大股东会对企业采取积极的“支持行为”(Friedman等,2003),从而可以促进企业创造价值。第二种观点认为,大股东会对企业资源采取“掏空行为”(Johnson等,2000),大股东为了家族的利益,倾向于通过各种途径掏空公司资源,从而损害了公司价值。

基于代理成本理论的视角,家族控制对债务融资有双重影响。首先,从家族控制股东的支持效应来说。与非家族企业的股东相比,控制性家族有两点特殊之处:家族非常关注企业的长期发展和企业的名誉(Anderson等,2003)。由于控制性家族非常重视企业的长期发展,更关注增加企业价值而不是增加股东利益,这样控制性家族与债权人的利益更加一致,有助于降低债务代理成本;同时,为了家族企业的长期发展,控制性家族希望银行等金融机构长期合作,为了在银行界获得更好的声誉,控制性家族不倾向于侵害债权人的利益,这也有助于降低债务代理成本。其次,从家族控制股东的掏空效应来说。控制性家族利用对上市公司的控制权,为了满足控制性家族的私利,通过各种方式从上市公司掠夺现金。控制性家族的隧道行为将损害中小股东和债权人的利益,而当债权人意识到这个问题后,会对所有者提出更高的利率回报,从而增加了债务代理成本。现有文献的实证研究显示:家族控制对债务融资的正面效果高于负面效果。Chua等(2011)对加拿大企业的实证研究证实了家族控制有助于创业企业对外进行债务融资。陈建林(2013)对我国民营上市公司的实证研究也表明:家族控制有利于民营企业获得信贷融资。

当家族企业引入了国有股权后,有助于实现优势互补,降低企业与银行的债务代理成本,进一步提升企业的债务融资能力。

首先,当家族控制股东支持企业时,国有股权的信息传递优势(魏锋等,2009)可以降低企业和银行的债务代理成本。因此,从获取银行贷款的角度来说,国有股权具有信息成本优势(方军雄等,2007)。另一方面,非国有企业尤其是中小企业的财务信息透明度比较低(林毅夫,2001),银行在鉴别非国有企业时会产生较大的成本。因此,当家族控制公司存在非控股国有股权时,由于国有股权与国有银行的交易历史比较长,相互之间的了解程度和信任程度比较深,双方关系密切。而在华人家族企业中,当家族企业和社会财务资本进行融合时,华人社会特有的社会关系网络起着特别重要的作用(储小平,2000)。因此,非控股国有股权有助于向银行传递家族控制股东对企业的支持,使银行了解家族企业的经营信息,降低控制性家族和银行的信息不对称程度,从而可以运用信息传递优势帮助家族企业更容易获得银行的贷款。

其次,当家族控制股东掏空企业时,国有股权对控制性家族的监督优势可以降低企业和银行的债务代理成本。一方面,与国有企业相比,“政府资源”对于家族企业仍然是稀缺的(于斌斌,2012),因此,与其他中小股东相比,非控股国有股权对控制性家族的影响力更大。另一方面,国有股权往往意味着背后的政府监督,对控制性家族的监督更有法律强制力。为了维护自身利益,非控股国有股权会对控制性家族加强监督。鉴于国有股权的监督优势,控制性家族对企业的掠夺行为会减弱,从而有助于提升企业价值,并进一步提升银行对企业的信任感,使企业更容易获得银行贷款。

研究假设1:家族控制与非控股国有股权的共存可以提高民营企业债务融资能力,表现为互补效应。

相对于制度环境差的地区,在制度环境好的地区,控制性家族和国有股东互相监督的效果更好,从而有利于降低代理成本,提高企业的债务融资能力。

首先,从非控股国有股东对家族控制股东的监督角度来说。在制度环境好的地区,信息透明度高,公司治理机制更完善,非控股国有股东对家族控制股东的监督力度更大;制度环境好的地区法制更健全,非控股国有股东也可以更有效地监控家族控制股东的自利行为。Faccio等(2001)的实证研究发现,与制度好的地区相比,在制度环境较差的东亚地区,实际控制人更容易滥用债务,侵犯债权人和小股东的利益。因此,可以预计在制度环境好的地区,非控股国有股东对家族控制股东的监督效果更好,有利于提升企业价值和吸引债务融资。

其次,从家族控制股东对非控股国有股东的监督角度来说。以往的研究显示,政府官员能够借助国有产权,对企业运作进行政治干预,从而造成了企业的价值损失(田利辉,2005)。政府的目标着眼于社会层面(例如增加就业),企业的目标着眼于经济层面(例如增加利润),因此政府干预会给企业带来负面影响。在制度环境好的地区,政府干预往往较少,行政程序透明度高,更有利于家族控制股东监督非控股国有股东对企业经营的干预;在制度环境好的地区,法制更加健全,家族控制股东更敢于监控非控股国有股东的干预行为。因此,可以预计在制度环境好的地区,家族控制股东对非控股国有股东的监督效果更好,有利于降低企业代理成本,增加企业的债务融资。

研究假设2:相对于制度环境差的地区,在制度环境好的地区家族控制与非控股国有股权对债务融资的互补效应更强。

三、研究设计

为了验证家族控制与非控股国有股权对债务融资的交互效应,本文参考郑志刚等(2009)的方法,采取多元回归分析方法,通过分析家族控制与非控股国有股权的交互项回归系数来判断两者是互补关系还是替代关系。因此,本文建立以下基本模型。))

DE表示民营企业的债务融资,FC表示家族控制,HO表示非控股国有股权哑变量,SO表示非控股国有股权比例,Xi表示控制变量。

要判断家族控制与非控股国有股权对债务融资的交互效应,应该看交互项回归系数β3的符号。若交互项回归系数为正,则一个变量的边际效应随着另一变量的增加而递增,因此两者之间存在一种互补关系;反之,若交互项回归系数为负,则一个变量的边际效应随着另一变量的增加而递减,因此两者之间存在一种互替关系(郑志刚等,2009)。因此,当模型1的FC*HO和模型2的FC*SO的系数β3显著为正时,说明家族控制与非控股国有股权对债务融资发挥互补效应;当模型1的FC*HO和模型2的FC*SO的系数β3显著为负时,说明家族控制与非控股国有股权对债务融资发挥替代效应。

在剔除了数据不全的样本后,本文收集了我国2007——2011年4125个民营上市公司样本,样本数据来源于国泰安数据库,变量定义如表1所示。

表1 变量定义

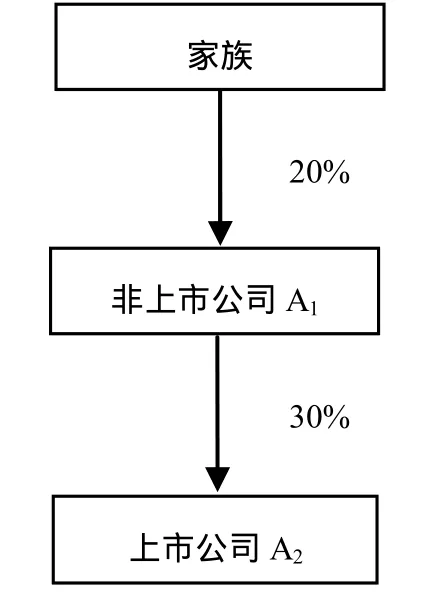

参考陈建林等(2013)的方法,因变量采用债务融资比率来代表民营企业债务融资能力。自变量家族控制的强度采用家族两权偏离度表示。家族两权偏离度的计算方法如下。(1)首先,分析民营上市公司的终极控制人是否家族。参考贺小刚等(2009)的方法,本文对控制性家族的判定标准是:首先,终极控制人能追踪到自然人或家族;其次,终极控制人直接或间接持有的公司必须是被投资上市公司第一大股东。(2)计算家族对企业的控制权和现金流权。依据 Claessens等(2000)的定义,控制权是最终控制人对企业的投票权,现金流权是最终控制人获取企业现金流的权利。举例来说,图1和图2都是两层的金字塔结构股权控制结构。根据 Claessens等(2000)对控制权和现金流权的计算方法,当控制链条只有一条时(如图 1),控制权是 20%(取控制链条的最小值),现金流权为 6%(控制链条的两个所有权份额的乘积)。在图 2,当控制链条有多条时,控制权份额是20%+30%=50%(控制权各链条中最小份额之和),现金流权是 20%*30%+30%*40%=18%(每个控制链中所有权份额的乘积之和)。(3)计算家族两权偏离度。家族两权偏离度=家族控制权-家族现金流权。家族两权偏离度越高,表示家族以更少的现金流权获得更多的控制权,表示家族对企业的控制程度更高。

自变量非控股国有股权的衡量指标有两个。首先,为了保证非控股国有股权对企业的影响力,参考Liao等(2012)的方法,在民营上市公司的前十大股东中寻找非控股国有股东,如果有非控股国有股东,HO=1;否则,HO=0。其次,本文通过手工收集的方法,将民营上市公司前十大股东中的非控股国有股权比例相加,可得到一家民营上市公司的非控股国有股权比例(SO);如果前十大股东没有国有股东,SO=0。

本文分类比较研究的变量是制度环境。制度环境数据来源于樊纲等(2011)编制的市场化水平指数。如果企业所在地区的市场化指数高于总体平均值,定义为制度环境好的地区;如果企业所在地区的市场化指数低于总体平均值,则定义为制度环境差的地区。

图1 单元控制链条

图2 多元控制链条

为了控制其他因素对企业债务融资的影响,参考陈建林等(2013)的方法,本文选择以下控制变量。首先是企业财务指标,包括:反映企业偿债能力的指标:资产负债率;反映企业资产结构的指标:固定资产比率;反映企业成长能力的指标:净利润增长率;反映企业获利能力的指标:资产报酬率。其次是企业特征,用企业规模来表示。最后,为了控制宏观经济和行业景气度对企业债务融资的影响,本文采用年度哑变量和行业哑变量作为控制变量。

四、实证研究

(一)描述性统计

主要变量的描述性统计分析结果如表2所示。

如表2所示,对全体民营企业来说,债务融资比率的平均值是19.2%;在制度环境好的地区,债务融资比率的平均值是19.9%,高于制度环境差地区的18.5%。家族控制的两权偏离度的平均值是7.1%,这个指标在制度环境好的地区和制度环境差的地区的数值相差不大。拥有非控股国有股权的民营企业的比例达到13.8%;在制度环境好的地区,拥有非控股国有股权的民营企业的比例是11.7%,低于制度环境差的地区的16.0%。非控股国有股权比例的平均值是1.2%;在制度环境好的地区,非控股国有股权比例的平均值是1.0%,低于制度环境差的地区的1.4%。

表2 描述性统计分析

(二)回归分析

家族控制和非控股国有股权共存对债务融资影响的回归结果如表3所示。

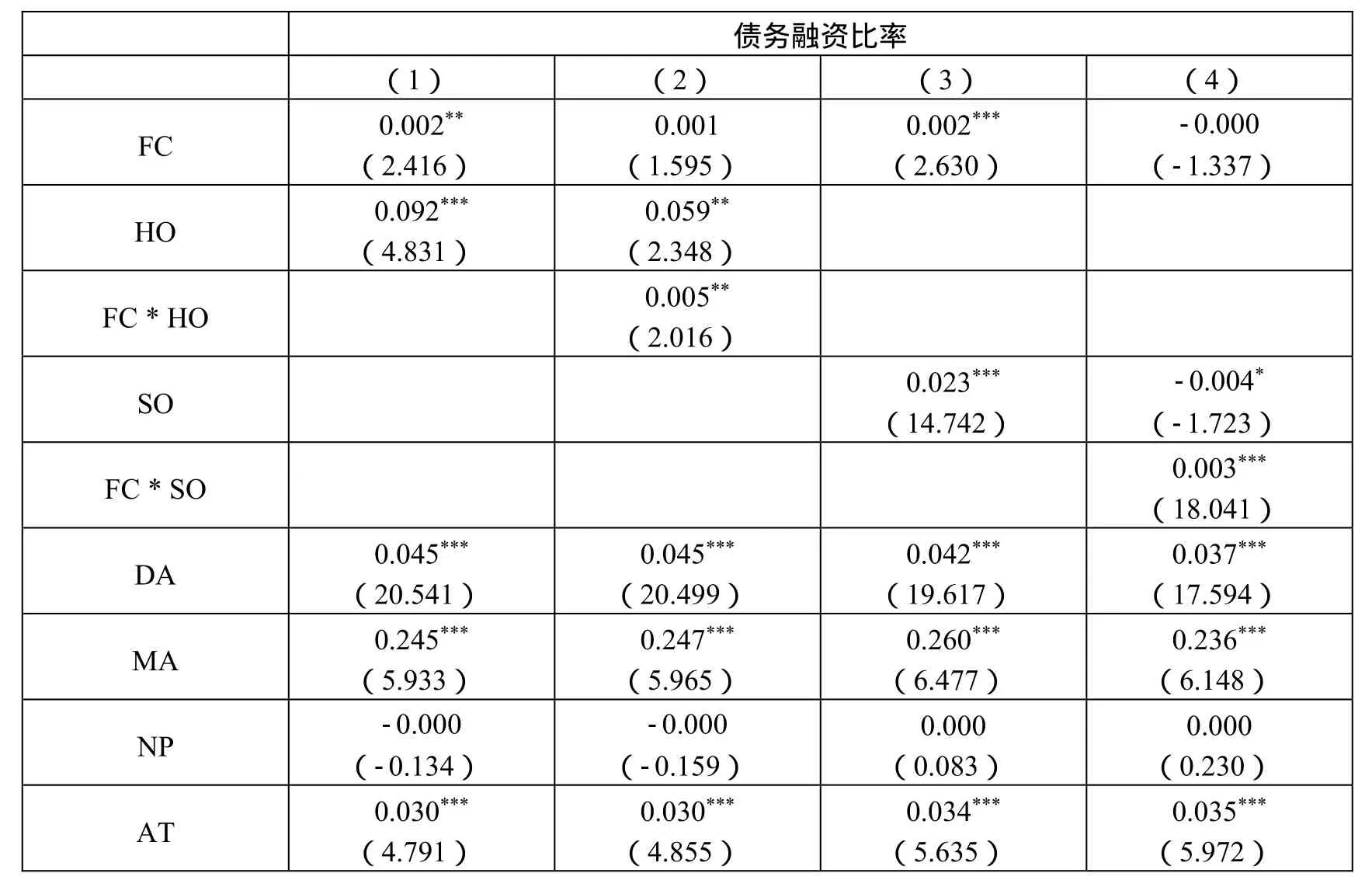

如表3的(1)列和(3)列所示,家族控制两权偏离度与债务融资比率显著正相关,说明家族控制有助于提高企业的债务融资能力;拥有非控股国有股权与债务融资比率显著正相关,非控股国有股权比例也与债务融资比率显著正相关,这表明非控股国有股权同样有助于提升民营企业的债务融资能力。如表3的(2)列和(4)列所示,家族控制两权偏离度与拥有非控股国有股权的交乘项(FC * HO)和债务融资比率显著正相关,家族控制两权偏离度与国有股权比例的交乘项(FC * HO)和债务融资比率也是显著正相关,这表明家族控制和非控股国有股权对债务融资发挥了互补效应。研究假设1得到了证实。

表3 家族控制两权偏离与非控股国有股权的交互效应对债务融资的影响

续表3

基于不同制度环境背景的回归结果如表4所示。

如表4的(2)列和(4)列所示,家族控制两权偏离度和拥有非控股国有股权的交乘项(FC * HO)与债务融资比率显著正相关,家族控制两权偏离度和国有股权比例的交乘项(FC * HO)与债务融资比率也是显著正相关,这表明在制度环境好的地区,家族控制和非控股国有股权对债务融资发挥互补效应。如表4的(6)列和(8)列所示,家族控制两权偏离度和拥有非控股国有股权的交乘项(FC * HO)与债务融资比率的关系不显著,家族控制两权偏离度和国有股权比例的交乘项(FC * HO)与债务融资比率的关系也不显著,这表明在制度环境差的地区,家族控制和非控股国有股权对债务融资没有发挥互补效应。研究假设2得到了证实。

表4 不同制度环境下的回归结果

续表4

五、进一步的研究

前面的实证结果证实了家族控制两权偏离度与非控股国有股权对债务融资有互补效应。然而,控制性家族涉入企业的方式有很大的差异(杨学儒和李新春,2009)。因此,应该基于不同的家族涉入方式,进一步探讨不同的家族涉入类型与非控股国有股权对债务融资的交互效应。

(一)控制性家族类型的影响

王明琳等(2006)指出,控制性家族和上市公司之间的关系,很大程度上会影响到控制性家族在资本市场上的价值取向。参考王明琳等(2006)的思路,依据家族的性质,本文将控制性家族区分为创始家族(EF)和非创始家族(NEF)。参考贺小刚等(2011)的方法,本文从家族如何成为上市公司最终控制人的视角出发,对创始家族和非创始家族进行区分。创始家族是指公司上市前,就已经是该公司最终控制人的家族;非创始家族是指在公司上市后,才通过兼并收购方式成为该公司最终控制人的家族。当公司的终极控制人是创始家族时,EF =1;当公司的终极控制人不是家族时或者当公司的终极控制人是非创始家族时,EF =0。当公司的终极控制人是非创始家族时,NEF =1;当公司的终极控制人不是家族时或者当公司的终极控制人是创始家族时,NEF =0。

表5列出了控制性家族类型和非控股国有股权的交互效应的回归结果。

表5 控制性家族类型和非控股国有股权的交互效应

续表5

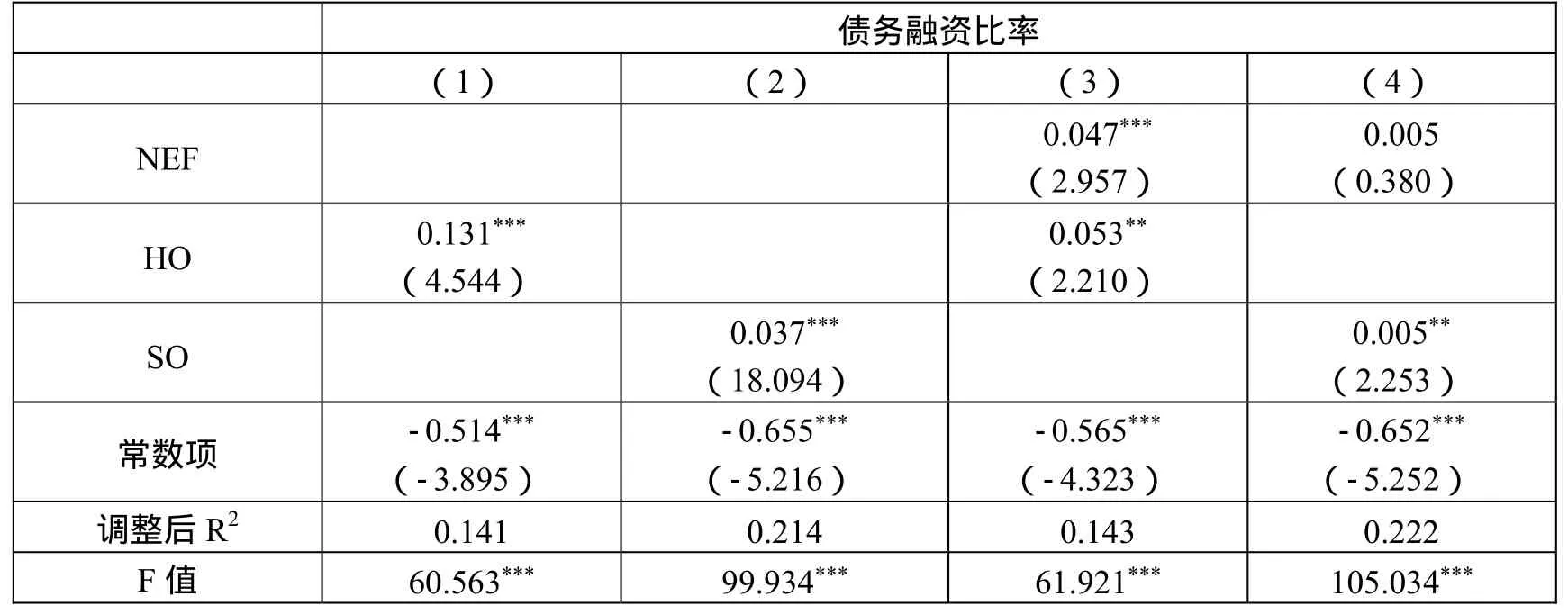

如表5的(1)列和(2)列所示,创始家族与拥有非控股国有股权的交乘项(EF* HO)和债务融资比率显著负相关,创始家族与国有股权比例的交乘项(EF* SO)和债务融资比率也是显著负相关,这表明创始家族和非控股国有股权对债务融资发挥替代效应。

如表5的(3)列和(4)列所示,非创始家族与拥有非控股国有股权的交乘项(NEF* HO)和债务融资比率显著正相关,非创始家族与国有股权比例的交乘项(NEF* SO)和债务融资比率也是显著正相关,这表明非创始家族和非控股国有股权对债务融资发挥互补效应。

(二)家族控制方式的影响

依据家族对上市公司的控制链条,可把家族控制方式分为两类:家族直接控制和家族间接控制。家族直接控制(DC)是指控制性家族直接担任上市公司大股东。当由家族直接控制上市公司时,DC=1;当上市公司的终极控制人不是家族时或者当家族间接控制上市公司时,DC=0。家族间接控制(IC)是指控制性家族运用金字塔结构等方式,通过控制其他企业来控制上市公司。当家族间接控制上市公司时,IC =1;当上市公司的终极控制人不是家族或者家族直接控制上市公司时,IC =0。

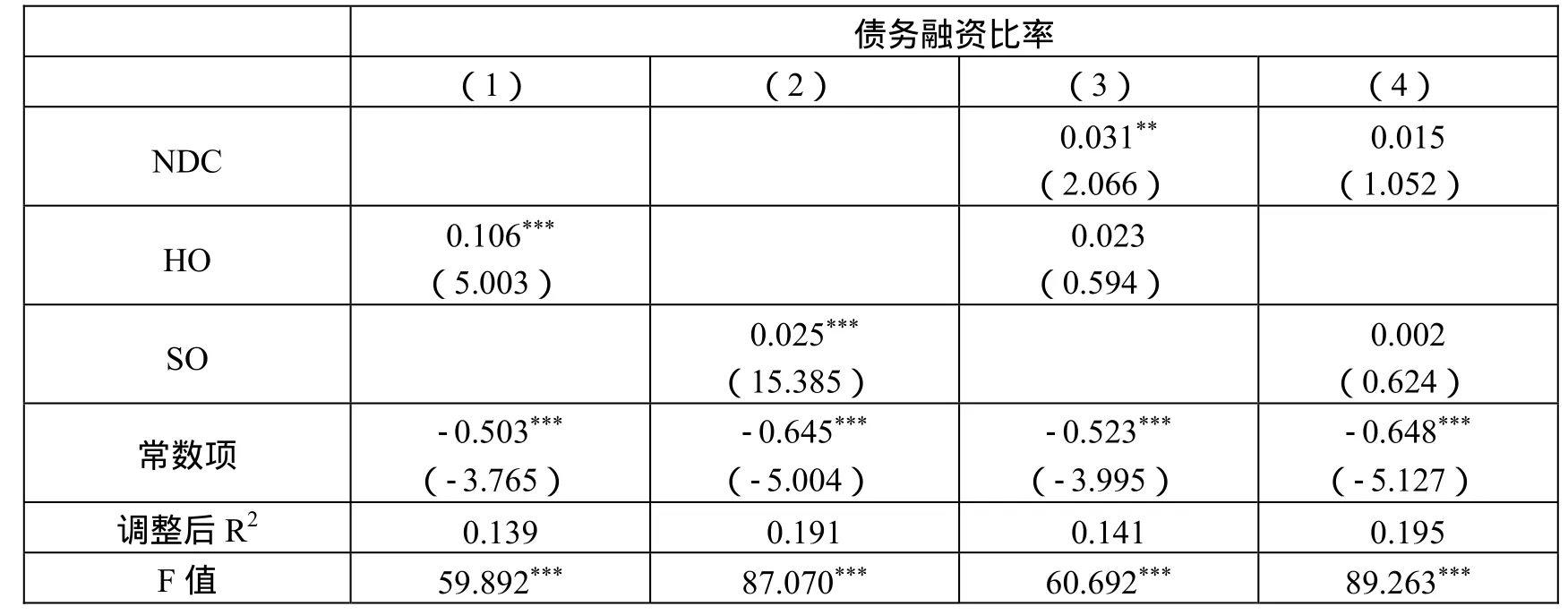

表6列出了家族控制方式与非控股国有股权的交互效应的回归结果。

表6 家族控制方式和非控股国有股权的交互效应

续表6

如表6的(1)列和(2)列所示,家族直接控制和拥有非控股国有股权的交乘项(DC*HO)与债务融资比率显著负相关,家族直接控制和国有股权比例的交乘项(DC * SO)与债务融资比率同样是显著负相关,这表明家族直接控制和非控股国有股权对债务融资发挥了替代效应。

如表6的(3)列和(4)列所示,家族间接控制和拥有非控股国有股权的交乘项(NDC* HO)与债务融资比率显著正相关,家族间接控制和国有股权比例的交乘项(NDC * SO)与债务融资比率的关系也是显著正相关,这表明家族间接控制和非控股国有股权对债务融资发挥了互补效应。

(三)家族参与管理的影响

依据控制性家族成员是否担任上市公司的主要高层管理人员,家族涉入企业的管理模式可以分为两种类型:家族管理模式和非家族管理模式。家族管理模式(FM)是指控制性家族成员担任家族上市公司的董事长或者总经理,此时FM=1;当公司不是家族上市公司或者由职业经理人担任家族上市公司的董事长和总经理时,FM=0。非家族管理模式(NFM)是指由职业经理人担任家族上市公司的董事长和总经理,此时NFM=1;当公司不是家族上市公司或者由家族成员担任家族上市公司的董事长或总经理时,NFM=0。

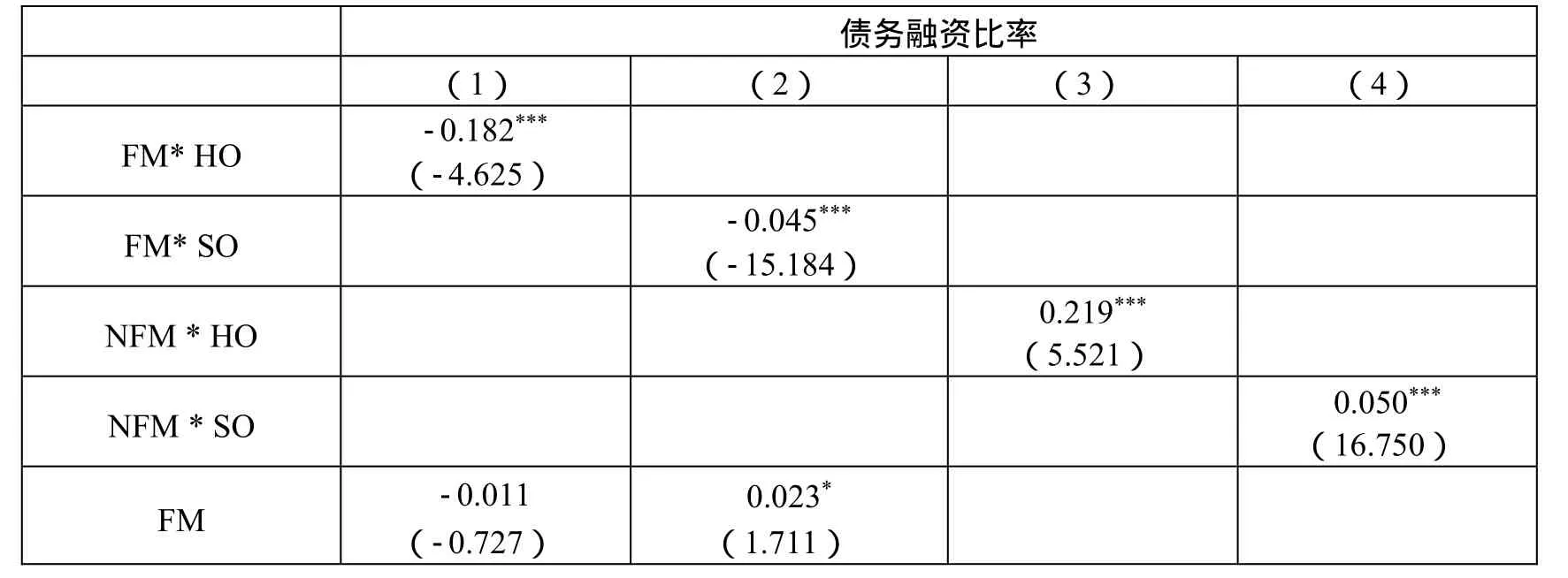

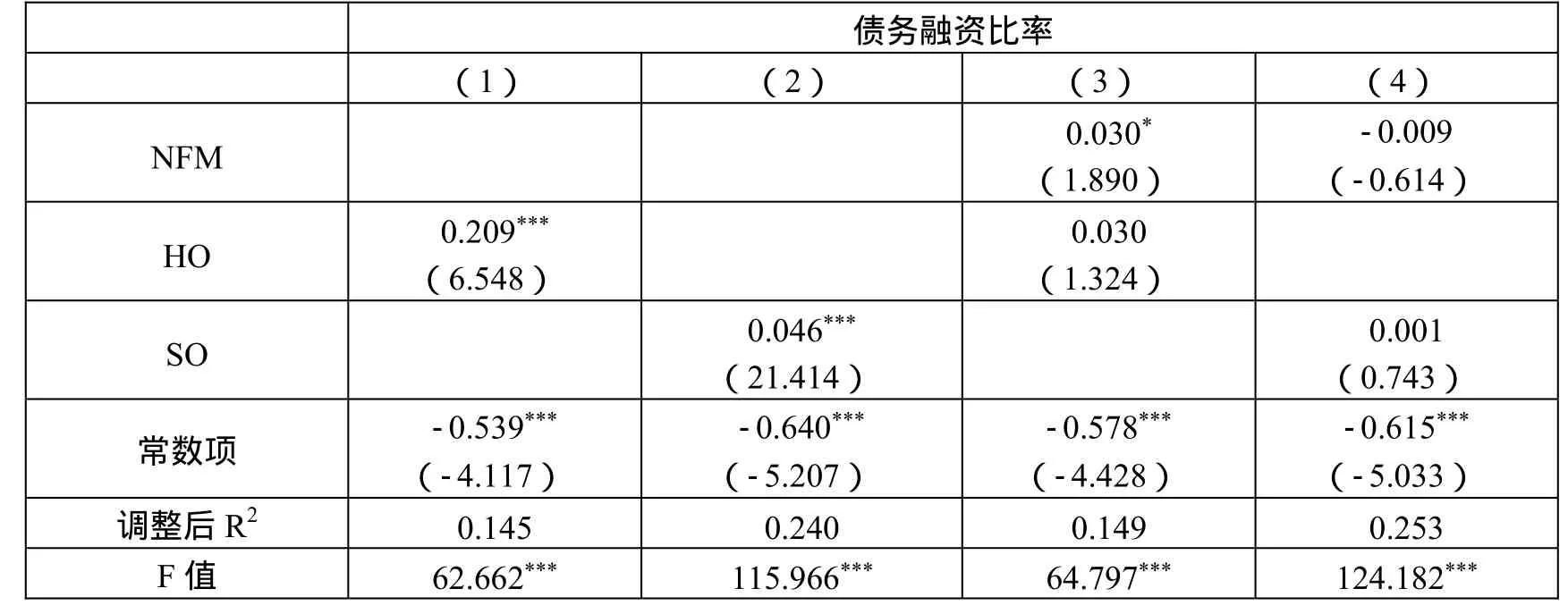

表7列出了家族参与管理和非控股国有股权的交互效应的回归结果。

表7 家族参与管理和非控股国有股权的交互效应

续表7

如表7的(1)列和(2)列所示,家族管理与拥有非控股国有股权的交乘项(FM* HO)和债务融资比率显著负相关,家族管理与国有股权比例的交乘项(FM* SO)和债务融资比率也是显著负相关,这表明家族管理和非控股国有股权对债务融资发挥替代效应。

如表7的(3)列和(4)列所示,非家族管理与拥有非控股国有股权的交乘项(NFM *HO)和债务融资比率显著正相关,而非家族管理与国有股权比例的交乘项(NFM * SO)和债务融资比率同样是显著正相关,这表明非家族管理和非控股国有股权对债务融资发挥了互补效应。

六、结论与启示

本文基于我国民营上市公司的样本数据,分析了家族控制和非控股国有股权对民营企业债务融资的交互效应。本文得出以下研究结论:(1)家族控制两权偏离度和非控股国有股权对债务融资发挥互补效应,这表明控制性家族和非控股国有股权的共存有利于提高民营企业债务融资能力。基于制度环境的分类研究显示,家族控制和非控股国有股权的互补效应只在制度环境好的地区显著,在制度环境差的地区,该效应不显著。(2)进一步的研究表明:当企业的家族化色彩较强时,家族涉入与非控股国有股权的共存对债务融资发挥替代效应;当企业的家族化色彩较弱时,家族涉入与非控股国有股权的共存对债务融资发挥互补效应。具体来说:创始家族与非控股国有股权对债务融资发挥替代效应,非创始家族与非控股国有股权对债务融资发挥互补效应;家族直接控制与非控股国有股权对债务融资发挥替代效应,家族间接控制与非控股国有股权对债务融资发挥互补效应;家族管理模式与非控股国有股权对债务融资发挥替代效应,非家族管理模式与非控股国有股权对债务融资发挥互补效应。

基于本文的研究结论,可以得出三个启示。首先,家族企业可以通过引进国有股权增强其融资能力。在家族企业面临融资困境的背景下,家族企业引进国有股权可以实现优势互补,提高企业的债务融资能力。其次,要实现控制性家族和国有股权的良性融合,需要良好的外部制度环境。本文的研究显示,家族控制与非控股国有股权对债务融资的互补效应只在制度环境好的地区才成立,因此,需要进一步推进市场化改革,提高地区的市场化水平。最后,要实现控制性家族和国有股权的良性融合,家族要逐渐放开对企业控制。本文的研究表明,当企业的家族化色彩较强时,家族涉入和国有股权融合的效果较差;当企业的家族化色彩较弱时,家族涉入和国有股权融合的效果较好。因此,家族企业在引进国有股权之前,需要淡化企业的家族化色彩,为国有股权提供发挥其优势的空间。

1. 陈建林:《家族控制与民营企业债务融资:促进效应还是阻碍效应?》[J],《财经研究》2013年第7期。

2. 陈凌、陈华丽:《家族涉入、社会情感财富与企业慈善捐赠行为》[J],《管理世界》2014年第8期。

3. 储小平:《家族企业研究:一个具有现代意义的话题》[J],《中国社会科学》2000年第5期。

4. 方军雄:《所有制、制度环境与信贷资金配置》[J],《经济研究》2007年第12期。

5. 樊纲、王小鲁、朱恒鹏,《中国市场化指数——各地区市场化相对进程 2011年报告》[M],经济科学出版社,2011年。

6. 贺小刚、燕琼琼、梅琳、李婧:《创始人离任中的权力交接模式与企业成长——基于我国上市公司的实证研究》[J],《中国工业经济》2011年第10期。

7. 贺小刚、连燕玲:《家族权威与企业价值:基于家族上市公司的实证研究》,《经济研究》,2009年第4期。

8. 林毅夫、李永军:《中小金融机构发展与中小企业融资》[J],《经济研究》2001年第1期。

9. 陆瑶、何平、吴边:《非控股国有股权、投资效率与公司业绩》[J],《清华大学学报(自然科学版)》2011年第4期。

10. 田利辉:《国有股权对上市公司绩效影响的 U型曲线和政府股东两手论》[J],《经济研究》 2005年第10期。

11. 王明琳、周生春:《控制性家族类型、双重三层委托代理问题与企业价值》[J],《管理世界》2006年第8期。

12. 魏锋、沈坤荣:《所有制、债权人保护与企业信用贷款》[J],《金融研究》2009年第9期。

13. 肖泽忠、邹宏:《中国上市公司资本结构的影响因素和股权融资偏好》[J],《经济研究》2008年第6期。

14. 杨学儒、李新春:《家族涉人指数的构建与测量研究》[J],《中国工业经济》2009年第5期。

15. 于斌斌:《家族企业接班人的胜任—绩效建模——基于越商代际传承的实证分析》[J],《南开管理评论》2012年第3期。

16. 郑志刚、吕秀华:《董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估》,《管理世界》2009年第7期。

17. Anderson, R., Mansi, S., Reeb, D., 2003, "Founding Family Ownership and the Agency Cost of Debt" [J],Journal of Financial Economics, Vol. 68(2), PP 263–285.

18. Chua, J., Chrisman, J., Kellermanns, F., Wu, Z., 2011, "Family Involvement and New Venture Debt Financing" [J], Journal of Business Venturing , Vol. 26 (4) : PP 472–488.

19. Claessens, S., Djankov, S., Lang, H. P., 2000, "The Separation of Ownership and Control in East Asian Corporations" [J], Journal of Financial Economics, Vol. 58(1): PP 81- 112.

20. Faccio, M., Lang, H. P., Leslie, Y., 2001, "Debt and Expropriation" [D], SSRN working paper.

21. Friedman, E., Johnson, S., Mittton, T., 2003, "Propping and Tunneling" [J],Journal of Comparative Economics, Vol.31(4), PP 732~750.

22. Jensen, M C., Meckling, W H., 1976, "Theory of the Firm: Managerial Behavior , Agency Costs and Ownership Structure" [J],Journal of Financial Economics, Vol.3 (4), PP 305 - 360.

23. Johnson, S., La Porta, R., Lopez-de-Silanes, F., Shleifer, A., 2000, "Tunnelling" [J], American Economic Review,Vol.90(2), PP 22~27.

24. Liao, J., Young, M., 2012, "The Impact of Residual Government Ownership in Privatized Firms: New Evidence from China" [J], Emerging Markets Review Vol.13 (3) , PP 338–351.

(L)