企业“中人”养老金计发方式比较研究

2015-10-12陈正光骆正清

陈正光,骆正清,陆 安

(合肥工业大学 管理学院,合肥230009)

企业“中人”养老金计发方式比较研究

陈正光,骆正清,陆安

(合肥工业大学 管理学院,合肥230009)

“中人”养老金计发是我国养老保险转轨改革的难点之一。本文从待遇保障水平、公平性以及可操作性等方面比较分析了各省“中人”养老金计发方式,通过分析不同计发方式计发的养老金待遇与“中人”既得养老金待遇之间的差距,得出“中人”过渡性养老金应沿用缴费性养老金计发方式,视同缴费年限应参与过渡性养老金而不参与基础养老金缴费工资指数计算的结论。

“中人”;既得养老金待遇;养老保险

一、“中人”养老金计发问题提出

不同人群新旧养老金水平平稳过渡、合理衔接是养老保险从现收现付制转向“统账结合”(即社会统筹和个人相结合)的过程中面临的一大难题。为了解决该难题,《国务院关于完善企业职工基本养老保险制度的决定 》(国发[2005]38号)(下文简称《决定》)对“老人”、“中人”和“新人”①以个人账户建立为临界点,建账前已经退休的为“老人”;建账后参保并退休的为“新人”;建账前参保但建账后退休的为“中人”。“老人”沿用改革前养老金计发方式,“新人”基础养老金和个人账户养老金完整反映了整个工作期间的养老金权益,因此,养老金改革对“老人”和“新人”养老金权益没有影响,本文不予讨论。实行不同的养老金计发方式。在“中人”养老金计发问题上,《决定》忽视了“中人”缴费问题的特殊性,没有明确指数化月平均缴费工资计算方式,导致各省计算“中人”基础养老金待遇差别很大。同时,《决定》又将过渡性养老金计发方式交由“省级政府自行制定”,导致过渡性养老金计发方式全国不统一,呈现碎片化发展状态;部分省份“中人”过渡性养老金计发方式存在计算复杂、待遇错位[1-3],公平性缺失[4-6]等问题。

2012年4月,《关于分类推进事业单位改革的指导意见》明确了事业单位养老保险与企业职工基本养老保险并轨的改革方向,并提出采取“新人新办法、老人老办法、中人逐步过渡”的方式处理不同人群新旧体制养老金水平平稳过渡、合理衔接问题。“中人”如何逐步过渡是事业单位和企业职工养老保险并轨方案设计的关键之一。郑秉文(2009)曾提出采取“老人”和“中人”老办法,“新人”新办法的“大过渡”模式[7]。如果事业单位“中人”采取老办法,则与当初企业“中人”发给过渡性养老金补偿方式完全不同,出现了事业单位和企业 “中人”养老金计发的双轨制,违背了社会公平的原则。如果事业单位完全仿效企业“中人”养老金计发方式,是由各省自行决定套用本省企业“中人”养老金计发方式还是出台全国统一的计发办法?这都绕不开“中人”养老金计发问题。

2015年1月,国务院出台的《关于机关事业单位工作人员养老保险制度改革的决定》要求推进机关事业单位和企业职工养老保险并轨改革。机关事业单位养老保险和企业职工并轨过程中“中人”养老金计发面临与企业职工相似的问题,深入研究各省企业“中人”养老金计发方式,比较分析不同计发方式对“中人”养老金权益的影响,对改变企业“中人”养老金碎片状况,制定机关事业单位“中人”养老金逐步过渡方案,都具有十分重要的意义。

二、各省企业“中人”养老金计发方式主要差异

(一)“中人”个人账户养老金权益补偿方式

“中人”在建账前的工作年限没有实行个人账户,其退休时的个人账户储存额中没有体现建账前工作年限的劳动贡献,为此,按照“统账结合”计发办法,要通过一定的方式补偿“中人”建账前缺失个人账户养老金。从31个省级行政单位颁布的贯彻《决定》实施意见看,“中人”个人账户养老金权益补偿方式分为两种模式:一是遵循先前缴费性养老金计发方式,以本人指数化月平均缴费工资为计发基数,乘以建账前缴费年限(建账前缴费年限是指从国家承认连续工龄之日起至个人账户建立之日年限,本文简称建账前年限)和计发系数。二是建立虚拟账户,假定“中人”自参保起(即国家承认连续工龄之日)就按照个人账户的缴费规模一直向该账户缴费,将虚拟账户推算的积累额作为建账前个人账户的积累额,并与个人账户合并,发放个人账户养老金。

1.按缴费性养老金计发方式计发

1993年,原劳动部下发的《关于基本养老金计发办法改革试点工作的通知》将职工养老金分为社会性养老金和缴费性养老金。1997年,国务院将企业职工基本养老金统一为社会统筹支付的基础养老金和个人账户支付的个人账户养老金。其中,基础养老金体现社会公平,按退休时当地在岗职工平均工资20%计发,与原社会性养老金水平相当(原社会性养老金以职工退休时当地上一年月职工平均工资为基数,缴费满10年,不满15年,按照20%计发,满15年,按照25%计发);个人账户养老金体现效率,按个人账户积累额除以120计发。按照“中人”改革前后养老金待遇不降低和逐步衔接的原则,“中人”建账前积累的基础养老金水平应与原社会性养老金水平相当,个人账户养老金水平应与缴费性养老金水平相当。全国有28个省份遵循缴费性养老金的计发方式对“中人”个人账户养老金权益进行补偿。缴费性养老金月标准计发公式可用下式表示:

2.建立虚拟个人账户推算建账前个人账户积累额

“中人”设立一个虚拟个人账户,并一次性测算出“中人”建账前虚拟个人账户的积累额,并将之与实际个人账户合并,待其退休后,按照实际个人账户计发方式计发个人账户养老金,这样一来,“中人”实际个人账户和虚拟个人账户分别体现建账后和建账前的个人账户养老金权益。在推算虚拟个人账户积累额时,由于缺少“中人”视同缴费年限(国家承认连续工龄之日至个人开始缴费之日的年限)个人缴费工资基数的记载,采用虚拟个人账户的省份一般以当地在岗职工平均工资乘以平均缴费工资指数(江苏省)或者以当地在岗职工平均工资(广东省)作为核定视同缴费年限个人缴费工资基数,并假定虚拟个人账户记账利率与当地在岗职工平均工资增长率相等,这样就将历年缴费基数转化为与建账当年当地在岗职工平均工资关联的基数。虚拟个人账户年养老金计发方式为:

式(1)、式(2)中,P、P′分别表示缴费性养老金计发方式和虚拟个人账户计发的过渡性养老金;Z和Z′分别表示计算缴费性养老金平均缴费工资指数和虚拟账户时所用的指数;W、WI分别表示参保人退休上一年、个人账户建立时当年当地在岗职工年平均工资;M、M′分别表示参保人建账前和建账后参保年限;A表示缴费性养老金计发系数;N为虚拟个人账户的计发年限;C为虚拟个人账户建账规模;r表示虚拟个人账户记账利率。

(二)“中人”缴费工资指数计算

指数化月平均缴费工资是计发“中人”基础养老金和过渡性养老金的基础。“指数化月平均缴费工资”源自1993年原劳动部下发《关于基本养老金计发办法改革试点工作的通知》,1997年和2005年先后成为确定“中人”过渡性养老金和基础养老金计发基数的重要依据。指数化月平均缴费工资计算公式为当地在岗职工平均工资与本人平均缴费工资指数的乘积,而本人平均缴费工资指数等于历年职工缴费工资与当地在岗职工平均工资比值的均值。当地在岗职工平均工资直接取自统计部门,如果本人缴费工资记录完整则缴费工资指数计算十分简单。1992年开始,各省相继全面实行养老保险个人缴费,1992年之前个人不用缴费,也不存在“个人缴费工资”。况且企业工资档案长期管理不善,原始资料又不不完备,社会保障经办机构也不可能逐一核定职工未缴费年限的标准工资。社保机构缺乏“中人”个人缴费前缴费工资的记录,这就牵扯出缴费记录缺失年份是否参与缴费工资指数计算以及如何计算的问题。《决定》忽视了“中人”缴费问题的特殊性,没有对缴费工资指数计算做出明确的规定,导致计算“中人”缴费工资指数全国没有统一的标准。

1.“中人”缴费工资指数计算时间跨度不统一

依据各省计算缴费工资指数的起止时间,“中人”缴费工资指数分为全程指数 (参保之日起至退休),实际指数(个人开始缴费起至退休),准全程指数(参保之日起至个人账户建立)和准实际指数(个人账户建立之日起至退休)①个人实际缴费在前,建立个人账户在后,缴费工资指数固定的情况下,准实际指数和实际指数计算的平均缴费工资指数相同。。采用缴费性养老金计发方式计发“中人”过渡性养老金的28个省份中,河北、福建等11个省份采用全程指数;内蒙古、吉林以及山西等14个省份采用实际指数;浙江、北京采用准全程指数;河南采用准实际指数。

2.“中人”基础养老金和过渡性养老金缴费工资指数是否统一问题

过渡性养老金是计算建账前特定时段的养老金权益,基础养老金是计算参保人所有参保年限养老金权益,过渡性养老金和基础养老金平均缴费工资指数是统一计算还是单独计算,全国无统一的规定。从各省出台的计发方式看,平均缴费工资指数统一的省份有22个,其中,采用全程指数的省份9个,采用实际指数的省份13个。平均缴费工资指数独立计算的省份有6个。山西、河南和浙江基础养老金采用全程指数,过渡性养老金分别采用实际指数、准实际指数和准全程指数;天津、陕西基础养老金采用实际指数,过渡性养老金采用全程指数;北京基础养老金采用实际指数,而过渡性养老金采用准全程指数。

3.缺失年份个人缴费工资基数的替代

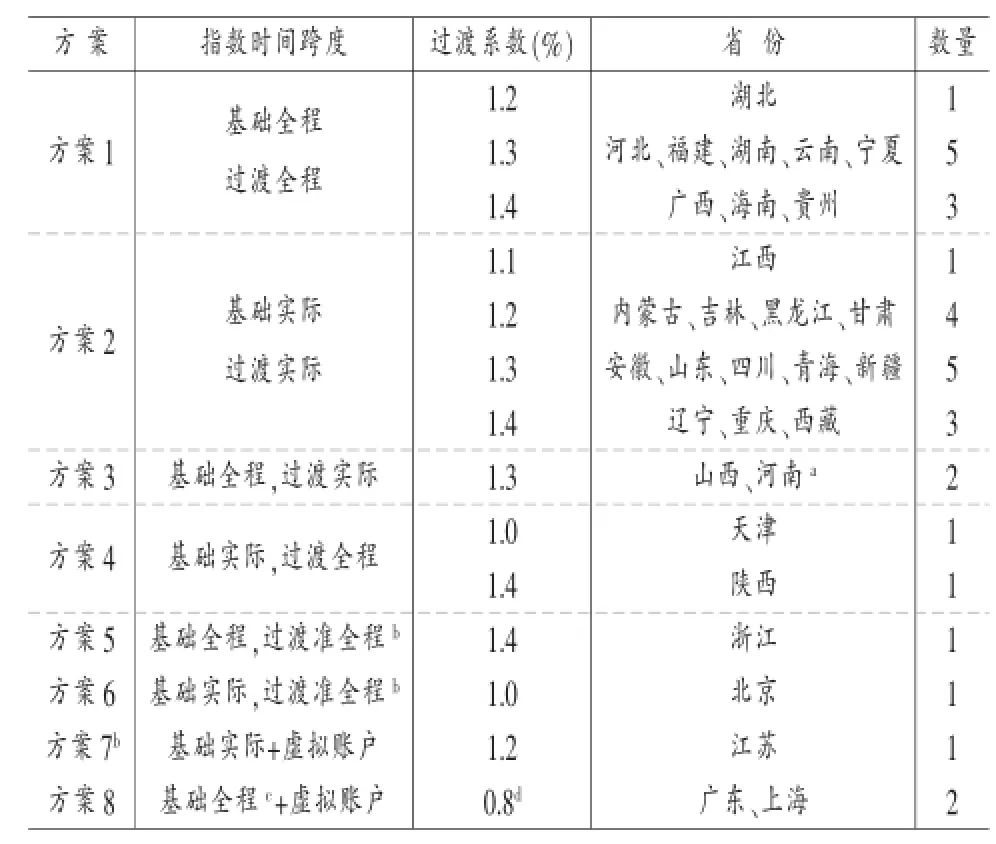

表1 “中人”基础养老金和过渡性养老金计发方案概况

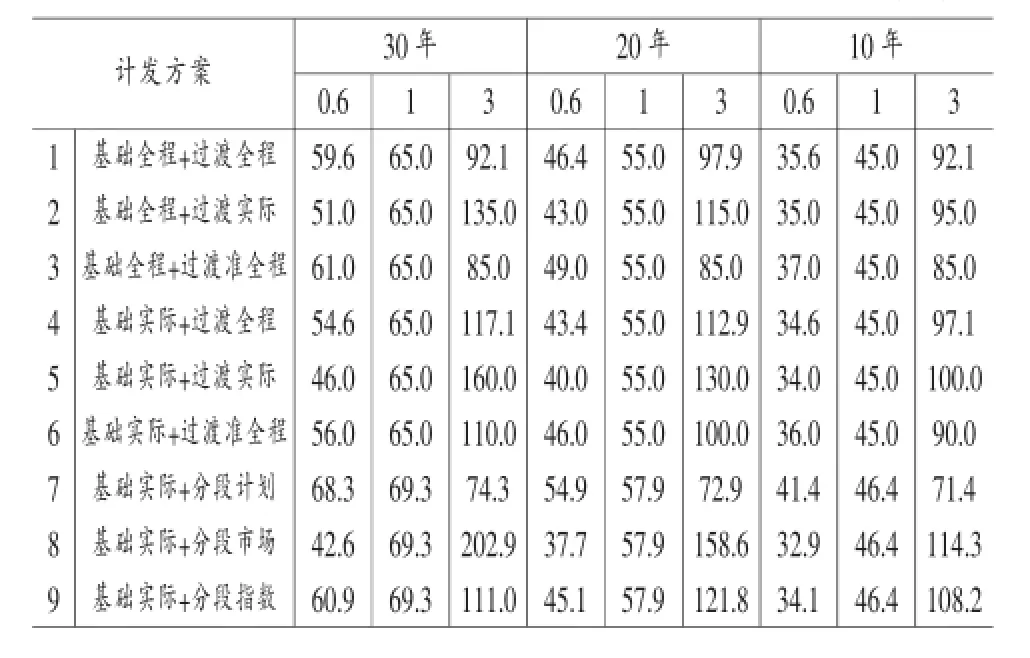

计算全程和准全程指数时,视同缴费年限参与了缴费工资指数的计算,而视同缴费年限实际上本人并未缴费,也没有个人缴费工资的完整记录,无法计算本人实际的缴费工资指数,因而视同缴费年限工资指数只能用其他指数替代。从各地实际情况看,除个别省份(江苏),计算全程指数和准全程指数,视同缴费年限的工资指数一般取1。

(三)“中人”养老金计发主要方案

“中人”过渡性养老金计发方式以及缴费工资指数计算等关键问题全国缺乏统一的标准,依据过渡性养老金计发方式和计算缴费工资指数的起止时间,“中人”养老金计发方式可以归纳为表1中的八种方案。

三、企业“中人”养老金不同计发方式比较分析

(一)不同计发方式计发养老金待遇水平比较

1.参照缴费性养老金计发和虚拟个人账户计发比较

如果像江苏省一样用指数化月平均缴费工资替代历年未缴费年份的虚拟个人账户缴费基数,在缴费工资指数计发起止时间相同,且虚拟个人账户计发系数(虚拟个人账户建账规模除以计发年限)与缴费性养老金计发系数相同(即C/N=A)的情况下,由式和式可得,虚拟个人账户和参照缴费性养老金计发方式计发养老金之比为:

式 (3)中,g表示当地在岗职工平均工资增长率,其他同式(1)、(2)。

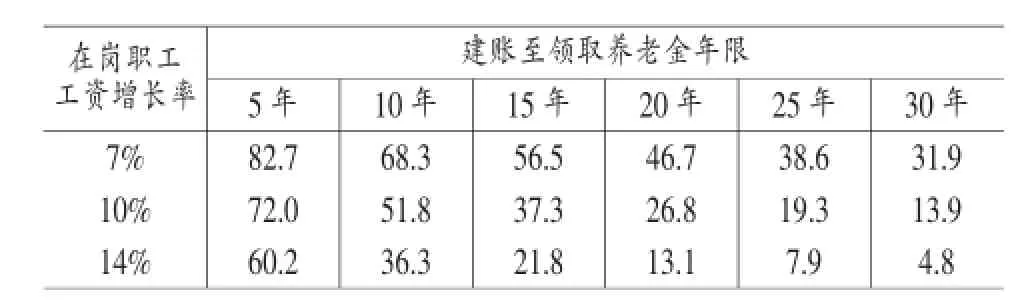

由式(3)可知,当虚拟账户个人账户记账利率和在岗职工平均工资增长率相同时,缴费性养老金和虚拟个人账户计发的养老金水平相同。我国实际个人账户记账利率基本上参照一年期存款利率计息,个人账户的记账利率远远低于在岗职工平均工资增长率。因此,如果虚拟个人账户和实际个人账户采用相同的记账利率,虚拟个人账户计发的养老金水平要远远低于缴费性养老金计发的水平。若虚拟个人账户记账利率为3%,在岗职工平均工资增长率为14%,虚拟个人账户计发的养老金约为缴费性养老金计发的60.2%。在岗职工平均工资增长率与个人账户记账利率差距越大,二者之间计发的过渡性养老金待遇差距也越大。

表2 虚拟个人账户计发养老金占缴费性养老金的比例(%)

2.缴费工资指数计算起止时间对养老金待遇水平影响比较

如果本人缴费工资与在岗职工平均工资相同,那么无论是取准全程、全程还是实际缴费工资指数,缴费工资指数的大小与计算缴费工资指数的起止时间无关。而低于和高于在岗职工平均工资的“中人”养老金水平与计算缴费工资指数的起止时间密切相关。

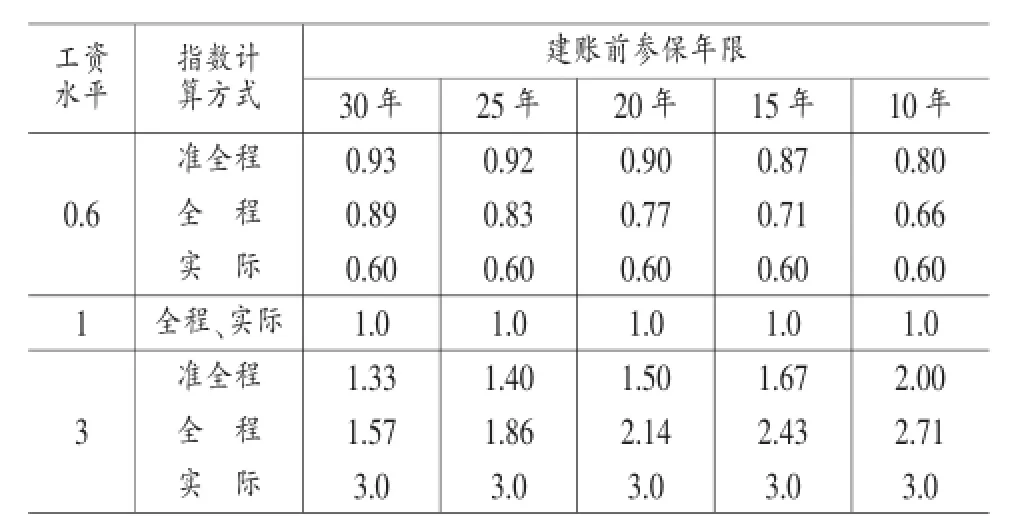

表3 不同时间跨度计算的缴费工资指数

按实际缴费工资指数计算的养老金水平对高收入“中人”有利,按全程缴费工资指数计算的养老金对低收入“中人”有利。一个建账前有30年参保记录的低收入“中人”,其按实际缴费工资指数计算的过渡性养老金水平和基础养老金水平约为全程指数的64.5%和82.9%;一个建账前有30年参保记录的高收入“中人”,其按实际缴费工资指数计算的过渡性养老金水平和基础养老金水平约为全程指数的191.1%和155.6%。由于建账前参保年限越长,过渡性养老金占“中人”基本养老金比重也越大,因而,计算缴费工资指数的起止时间是影响“中人”养老金绝对水平至关重要的因素。

(二)不同计发方式公平性比较分析

首先,我国“中人”过渡性养老金缴费工资起止时间由各省自行规定,导致工资水平和工作年限相同的“中人”,因所在省计算缴费工资指数的起止时间不同,计发的养老金水平差异很大。如果一省基础养老金和过渡性养老金均采用实际指数,而另一省份基础养老金和过渡性养老金均采用全程指数,前者低收入人群获得的基础养老金和过渡性养老金约为后者的73.7%,而前者高收入人群获得养老金约为后者的173.4%。这种因缴费工资指数计算的起止时间不同引起的待遇差距本身就是不公平的。

其次,1995年以后,我国开始启动企业职工养老保险“统账结合”改革,这一时期恰好是我国企业职工收入差距开始拉大和国有企业改革的关键时期。一些改制国有企业因效益不好,职工实际缴费工资很低,实际缴费工资指数或准实际缴费工资指数的计算是用改制后实际缴费工资基数来推算改制前的工资基数,既不能反映“中人”在视同缴费期间的劳动贡献,还将改制后的工资差距放大到改制前,扩大了“中人”养老金差距。因此,实际缴费工资指数既忽视了计划经济时期工资差距较小的历史现实,也未充分考虑国有企业改制时期特殊 “中人”(如40/50人员和下岗人员)缴费能力较低的客观现实,导致这部分“中人”基础养老金或过渡性养老金待遇明显偏低,造成本应需要更多保护的低收入人群的待遇“雪上加霜”,不能体现社会公平。

最后,虚拟个人账户将过渡性养老金固化下来,“中人”过渡性养老金不能随着在岗职工平均工资增长而增长,不能享受经济发展的成果,违背发展成果共享的理念。

因此,从公平与效率相结合的角度看,全程指数让视同缴费年限参与缴费工资指数的计算,并将所有“中人”视同缴费年限的缴费工资指数取1,既考虑到了计划经济时期国家计划就业和计划工资差距较小的历史事实,又体现了市场化改革后职工的缴费贡献,兼顾了效率和公平。

(三)不同计发方式可操作性比较分析

虚拟个人账户计算要确定参保人缴费基数、缴费率以及记账利率等参数,其计算过程比缴费性养老金计发更加复杂。一是虚拟个人账户与缴费性养老金计发一样,都需要确定一个缴费基数来替代本人缺失年份的缴费工资。二是虚拟个人账户还需要确定虚拟个人账户的记账利率。如果虚拟个人账户和实际个人账户采用同一记账利率,由于实际个人账户记账利率较低,导致过渡性养老金水平太低,起不到保障的作用。如果不采用实际个人账户记账利率,则需要依据“中人”替代率来倒推虚拟个人账户的记账利率,增加了实际计算的工作量。为此,采用虚拟个人账户的省份要分别确定虚拟个人账户和实际个人账户的记账利率,以保护“中人”过渡性养老金水平替代率。如2012年7月1日至2013年6月30日,江苏实际个人账户记账利率为4.1%,虚拟个人账户的记账利率为7.8%。广东省实际个人账户记账利率参照一年期存款利率确定记账利率,虚拟个人账户参照广东省在岗职工平均工资增长率和商业银行存款利率确定记账利率。三是实际缴费工资指数由于计算的年限较短,“中人”能在接近退休时通过大幅度提高缴费基数获取额外养老金收益,增加了社保部门监管难度。

四、企业“中人”养老金计发方式完善及其对机关事业单位启示

(一)明确“中人”转轨前养老金性质

虽然各省现行“中人”养老金计发方式不尽相同,但实质上是用新制度计发方式来计算其在老制度中积累的养老金权益[8]。这种计发方式实际上忽视了“中人”建账前与建账后积累养老金待遇的性质差异。依照养老金隐含契约理论,养老金计划实际上是劳资双方签订的一份隐含契约[9],劳动者在工作期间获得的工资不仅包括即时支付的工资,还包括延期支付的养老金。劳动者能够获得延期支付的养老金权利就是通常所说的既得养老金权利(Vesting of pension benefits),即当劳动者从一个养老金计划流动到另一个养老金计划时,其仍然保留(享有)其退休后从原计划中领取其参保期间所积累的养老金待遇的法定权利[10]。因此,劳动者退休后获得的养老金待遇应该为流动前后养老金计划积累权益的累加。企业养老金计划“统账结合”的改革实际上是使“中人”被动地从现收现付制养老金计划转移到“统账结合”养老金计划。“中人”退休后的养老金待遇应该包括建账前在现收现付制下积累的养老金和建账后在“统账结合”模式积累的养老金。前者计发方式以最后工资为基数,乘以积累率;后者按照“统账结合”模式计发基础养老金和个人账户养老金。

“中人”既得养老金待遇计算的特殊性还在于“中人”养老金转轨的过程中,企业职工工资形成机制也在从计划经济体制向市场经济体制的转变,计算“中人”在计划经济体制下积累的既得养老金待遇的最后工资能否以市场经济体制下的实际工资作为基数计算呢?如果不能,选择何种基数作为最后工资计算其建账前积累的既得养老金待遇较为合适呢?

本文认为完全用市场经济时期的个人缴费工资水平去估算“中人”计划经济时期的养老金贡献,不能客观反映职工的实际贡献,也与我国经济转轨的特殊情况不相适应。一是“中人”是以计划分配的形式进入劳动力市场,随着产业结构的转变,目前在一些工资水平较低产业就业的“中人”,在计划经济时期他们所得计划工资可能远远低于实际市场工资,用市场经济最后工资衡量他们计划经济时期的贡献不能客观反映“中人”终身收入水平;二是计划经济时期我国实行“低工资、高积累”的政策,“中人”应得收入有一部分转化为国家积累,其退休后国家应按照约定的方式返还“中人”延迟工资,完全用市场经济最后工资来衡量国家以养老金形式返还给“中人”的延迟工资,不能较为客观反映国家对“中人”应承担义务。

假设养老金计划转轨,计划经济体制一直延续下来,那么可以用在岗职工平均工资作为最后工资基数计发“中人”建账前养老金待遇。而我国养老金转轨的特殊性还在于养老金转轨与计划经济体制转轨同时进行,养老金转轨的同时“中人”的工资形成机制也发生了根本性的转变,用在岗职工平均工资作为最后工资基数来计发一方面不能体现“中人”实际存在的工资差异,另一方面又导致高收入“中人”的养老金待遇明显偏低,不能实现保障的目的。从养老金转轨与经济体制转轨同步进行的国情出发,本文认为计算转轨前“中人”积累的既得养老金待遇时,用全程指数计算的指数化月平均缴费工资作为最后工资的基数较为理想。这种计发方式既兼顾了计划经济时期工资待遇差距小的现实,又导入了市场经济时期工资差距,一定程度上体现职工客观存在的工资差距,兼顾了效率。因此,计算“中人”转轨前积累养老金待遇时,应该以指数化月平均缴费工资作为计发基数。

(二)基于既得养老金待遇“中人”养老金计发方式选择

“中人”转轨前养老金性质明确后,“中人”退休后养老金待遇实为转轨前后积累的养老金待遇累加。其中,转轨前积累的养老金待遇按照现收现付的计发方式计发,以本人指数化月平均缴费工资为基数,乘以转轨前参保年限和年积累率;转轨后积累的养老金待遇即为“统账结合”模式下基础养老金和个人账户养老金。考虑到养老金制度的稳定性和延续性,合理的“中人”养老金计发方式应以上文所述分段计算的养老金为参照,在现行的制度框架内调整相关参数,使调整后的计发方式计发养老金尽可能接近分段计算的养老金,最大可能保护“中人”的养老金权益。从表4可知,现行“中人”的养老金计发方式不能同时兼顾低收入和高收入人群,相比之下,第六种养老金计发方式计发的养老金待遇与“中人”的理论养老金待遇较为接近。因此,“中人”基础养老金应采用实际缴费工资指数计算,而过渡性养老金采用准全程指数计算。

表4 不同计发方式下“中人”养老金替代率对比(%)

(三)企业“中人”养老金计发方式改革对机关事业单位启示

在确定机关事业单位“中人”养老金计发方式时,要彻底改变用转轨后的养老金计发方式计发转轨前养老金权益的做法。依据养老金隐含契约理论,“中人”当初加入机关事业单位时参加养老金计划实际上是用人单位和员工约定了工资延期支付的方式。机关事业单位“中人”养老金计发方式要以隐含契约理论为指导,统一养老金计发的关键参数,而不能走企业的老路,交由各省自行制定,导致制度的碎片化发展,影响制度的统一性和权威性。

尽管依据养老金隐含契约理论,机关事业单位“中人”养老金计发应采取分段计发的方式,但考虑到机关事业单位和企业“中人”养老金计发统一的问题,机关事业单位“中人”养老金计发宜参照缴费性养老金的计发方式,且基础养老金采用实际指数,过渡性养老金采用准全程指数。

[1]尹建华.养老金计发办法仍需改革-以安徽省为例[J].中国社会保障,2009(2):42-43.

[2]陈绍奎.过渡性养老金待遇该如何确定[J].中国社会保障,2008(2):41.

[3]孟捷.对过渡性养老金与调节金本质的思考[J].新疆财经,2009(6):72-74.

[4]钟东升,黄俊.过渡性养老金计发办法寻解[J].中国社会保障,2004(11):52-53.

[5]李小青,李大平.过渡性养老金待遇该如何确定[J].中国社会保障,2008(6):48-49.

[6]周玉林.江苏新老养老金计发办法的优劣分析[J].中国社会保障,2011(9):40-41.

[7]郑秉文.养老金改革不能再搞“碎片化”[J].改革内参(观察版),2009(8):1-4.

[8]赵志刚.调节金与过渡性养老金本质分析[J].中国社会保障,2006(5):23-25.

[9]Ippolito,R.The Labor Contract and True Economic Pension Liabilities[J].The American Economic Review,1985,75(5):1031-1043.

[10]Clark,R.,A.Mcdermed.Pension Wealth and Job Changes:The Effects of Vesting,Portability and Lump-Sum Distributions [J].Gerontologist,1988,28(4):524-532.

The Comparison Research on the Formula of Pension Benefit for the‘Mid-person’

CHEN Zheng-guang,LUO Zheng-qing,LU An

(Management School,Hefei university of Technology,Hefei 230009,China)

The formula of pension for the‘mid-person’is one of the key points of the pension transformation in china.This paper assess the effect of differential formulas of the pension for the‘mid-person’from the respects of benefit level,fairness and operability.This paper suggests that the‘mid-person's’transitional pension benefit should adopts the formula of contributing pension benefit,and computers the Average Index of the Monthly Contribution Earning for transitional pension benefit and for basic pension including and excluding the years of deemed contributions respectively.

Mid-person;Vesting of pension benefit;Pension

F840.612

A

1007-0672(2015)04-0084-0X

2015-01-06

教育部人文社会科学研究项目“人口结构对我国职工基本养老保险制度再分配效应的影响问题研究”(项目号:13YJAZH061)阶段性成果。

陈正光,男,湖北天门人,合肥工业大学副教授,研究方向:社会保障;骆正清,男,安徽繁昌人,合肥工业大学教授,研究方向:社会保障;陆安,男,安徽池州人,合肥工业大学博士研究生,讲师,研究方向:保险精算。