我国寿险公司核心竞争力综合评价

2015-10-11施淑蓉

□文/施淑蓉

(湖南涉外经济学院商学院湖南·长沙)

我国寿险公司核心竞争力综合评价

□文/施淑蓉

(湖南涉外经济学院商学院湖南·长沙)

[提要]把寿险公司核心竞争力分为显在和潜在两部分,并分别利用超效率D EA分析及因子分析对这两部分进行评分,进而计算出寿险公司核心竞争力综合得分。得到结论为:在显在表现上外资寿险公司表现最优,合资寿险公司次之,中资寿险公司为最差;在潜在表现上,从优到差依次为外资、合资、中资;在综合排名上,从优到差分别为外资、合资、中资。

寿险公司;核心竞争力;潜在表现;显在表现

收录日期:2015年7月22日

30余年来,中国寿险业取得了很大成就,已经逐步成长为关系国计民生的三大支柱之一。本文在相关理论基础上,对中资寿险公司核心竞争力现状及其与外国寿险公司的差距进行分析,以期提高中资寿险公司的核心竞争力,使其在激烈的国际竞争中立于不败之地。

一、寿险公司核心竞争力评价

根据国内外学者对核心竞争力的内涵界定,并综合寿险业的特征和功能,本文将寿险公司核心竞争力分为显在表现及潜在表现两部分,其中显在表现为核心竞争力直接作用的结果,即寿险公司经营状况及投入产出效率等方面;潜在表现为各种能力的集合,即支撑整个寿险公司运行的潜在动力,是核心竞争力的深层内涵,对寿险公司外在表现起到支撑和决定的作用。不同维度评价的内容有所侧重,评价方法也应根据指标的性质区别对待。

(一)样本选取。本文选取了20家寿险公司,选取标准为数据较完整并已具有一定的经营规模,市场份额在所有寿险公司中位居前列。所选样本公司包括中资、外资、中外合资三种组织形式,考察样本公司中包括中资公司6家,外资公司5家,合资公司9家,见表1。数据来源于2012年《中国保险年鉴》所发布的各寿险公司的资产负债和损益表及网站公布数据。(表1)

表1 样本寿险公司

(二)寿险公司核心竞争力显在表现评价

1、评价方法选择。因寿险公司核心竞争力的显在表现多为公司的经营业绩,投入产出经营效率等方面,使用超效率DEA分析较为合适,DEA是使用数学规划模型进行评价,具有多个输入及输出的决策单位(简称DMU)间的相对有效性。对于寿险公司来讲,每一个公司可看作一个决策单元,用反映寿险公司投入、产出的数量指标来反映公司相对效率的高低。把Xj=(X1j……Xmj)T定义为寿险公司核心竞争力外在表现的投入指标,输出为Yj=(y1j……ysj)T。m为输入指标数目,s为输出指标数目,其分量非负且至少有一个是正的。DEA模型分为投入导向型和产出导向型两种,考虑到寿险公司的产出具有很大的不确定性,在既定产出的情况下研究投入的使用效率情况更具有现实意义,因此本文主要考虑如下的线性规划模型:

DEA的模型将决策单元分为两类:有效和非有效,但它对于多个同时有效的决策单元无法做出进一步的评价与比较,扩展的DEA模型——超效率DEA模型则弥补了这一缺陷,它使有效的决策单元之间也能进行比较。超效率DEA评价模型与模型(1)的形式一致,唯一不同的是该模型在评价某个寿险公司时,将其排除在所有寿险公司的集合之外。超效率DEA模型通过转换处于有效状态的寿险公司,使得对完美效率的寿险公司展开进一步的测度成为可能。

表2 投入、产出指标Pearson相关检验结果

表3 样本公司效率值及显在表现排名

表4 旋转后的因子载荷矩阵

2、指标选取及数据预处理。在总结前人研究成果的基础之上,选取投入指标为实收资本、固定资产、职工人数和经营管理费用,产出指标为赔付金额、准备金增加、投资收益及上缴国家税金额。DEA模型要求进行运算的数据非负且至少有一个是正的,因此有必要对数据进行预处理,将负的数据转化为正的数据。因此本文采用的处理方法为将所有寿险公司的某项指标的数据加上这项指标最大负数的绝对值,使数据符合模型要求。

为保证效率测算的合理性,还需要对投入和产出指标进行相关系数分析,以检测选取的指标是否客观和科学。对各指标进行Pearson相关检验,得到各指标间的平均相关系数,结果如表2所示。(表2)从相关性检验的结果来看,准备金增加这个产出指标与投入指标的相关系数都较低,与实收资本仅为-0.2893,并且与全部投入指标都呈负相关,在逻辑上存在矛盾。这说明把准备金增加作为产出指标是不合理的,因此本文将产出指标调整为赔付金额、投资收益、上缴国家税金额。

3、超效率D EA模型求解。综合效率是寿险公司当前产出水平的实际成本和理想最小成本的比例,当(1)式中的θ大于等于1且和都为0时,说明寿险公司的经营是有效的,在投入x0的基础上所获得产出y0已达到最优;当时,寿险公司的经营是弱有效的,对于投入x0可减少而保持原产出y0不变,或在投入x0不变的情况下将产出提高;θ<1,寿险公司的经营是无效的。本文利用EMS分析软件对2011年20家寿险样本公司的综合经营效率进行测度并排名,结果见表3。(表3)

可以看到超效率DEA有效的寿险公司有中国人寿、太平洋人寿、泰康人寿、中意人寿、友邦上海、友邦广东、友邦深圳、友邦北京、中保康联和恒康天安,中意人寿的经营效率最高。其中经营有效的有中资公司2家,外资公司4家,合资公司4家,中资寿险公司占比最少。从投入来看,大部分公司都存在固定资产及人员冗余,如新华人寿可减少固定资产227.2百万元,员工3,605人,而保持原产出不变;从产出来看,有9家公司的赔付金额不足,在原投入不变的情况下,新华人寿可增加税金136.52百万元,赔付金额6,447.47万元。比较而言,外资寿险公司虽然规模不及中资寿险公司,但他们在核心竞争力的显性表现上非常突出。从投入产出效率角度测度寿险公司核心竞争力的显在表现来看,中资公司普遍存在经营效率不高问题,存在大量资源浪费。

(三)寿险公司核心竞争力潜在表现评价

高原地区的严重腹部创伤存在以下特点[11-13]:(1)高原低氧环境可加重患者的出血倾向和病情,且患者耐受失血的能力低,容易发生休克;(2)体液代谢及再分配能力差,易发生右心功能不全、肺水肿和脑水肿;(3)高原地区感染细菌的临界数值高于平原地区,细菌感染时间延长,可延长至平原地区的4~6倍,感染是创伤后常见的致死原因;(4)MODS发生早于平原地区;(5)患者组织受伤反应重,且修复愈合能力差。鉴于上述,高原地区严重腹部创伤患者的身体状况和调节能力下降,比平原地区患者更难以承受急诊手术。

1、评价方法选择。潜在表现涉及公司内部各种能力,对寿险公司核心竞争力具有更重要的支撑作用,评价指标也相对较多,而因子分析可在尽量减少信息丢失的前提下,从众多指标中提取出少量的不相关综合指标,简化指标体系,达到降维的作用。

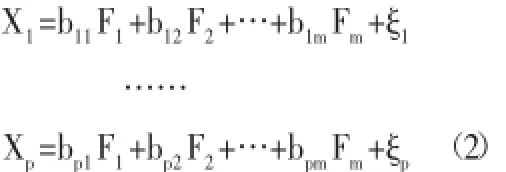

因子分析的数学模型为:

X=(X1,X2,…,XP)是可测p个指标构成的p维随机向量;F=(F1,F2,…,Fm)是不可观测的向量,F称为X的公共因子;Bij称为因子载荷,它是第i个变量在第j个公共因子上的负荷,矩阵B称为因子载荷矩阵;ξ称为X的特殊因子,ξ中包括了随机误差。

2、指标选取及数据预处理。寿险公司的核心竞争力潜在表现为以下六个方面八个指标:(1)市场开拓能力,用市场占有率表示;(2)协调整合能力,用聚合力表示,计算公式为本公司的人均保费收入/全行业的人均保费收入,若聚合力大于1,表示公司的聚合力较强;(3)人力资源能力,主要指各类人才、员工文化水准等因素,用技术开发人员比例及员工平均受教育年限表示;(4)寿险公司的信用度,由于寿险公司发生退保的大部分原因都是公司存在欺诈行为,让投保人产生不信任感,因此用退保率反映公司信用度,其值越大,表示公司信用越低;(5)业态适变力,用主营业务带给公司的收益贡献度表示,计算公式为公司的主营业务收入/公司的总营业收入;(6)风险控制力,用保费自留比率及财务稳定系数表示,财务稳定系数=保险赔付额的均方差。

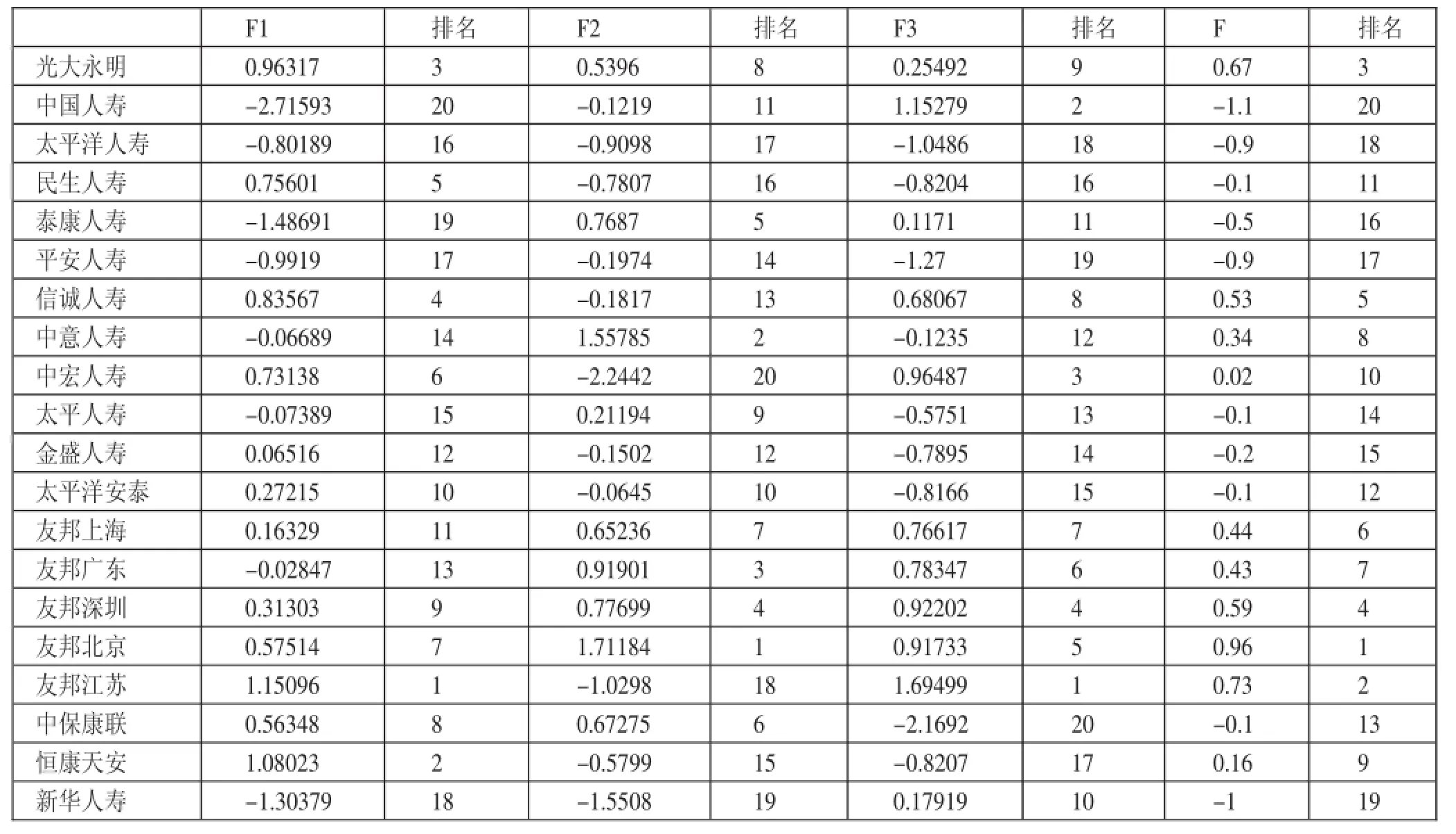

表5 因子得分值

由于指标较多,有些指标为正指标,有些为逆指标,并且各指标数据的量纲不一样,必须对原始指标进行预处理。在整个指标体系中,仅退保率为逆指标,可以对其取倒数转变为正指标,并使用SPSS软件中的Description statistics选项对全部指标数据进行处理,消除原始指标量纲和缺失值的影响。

3、因子分析。首先利用KMO检验对因子分析的适用性进行检验。KMO统计量值一般介于0和1之间,若该统计指标在0.5~1之间则表明可以进行因子分析,若小于0.5则表明因子分析的结果可能难以接受。计算结果显示,KMO统计量的值0.624,大于0.5,表明适合采用因子分析进行研究。按照特征根大于1的原则,选择三个公因子F1~F3,其累计贡献率为70%,能反映出大部分信息。由于各公共因子在各变量上的载荷值偏低,不好进行解释,故对因子进行方差最大化正交旋转,得到的载荷矩阵如表4所示。(表4)

根据各变量在各公共因子上的载荷大小,各公共因子的含义可作如下解释:F1因子在员工平均受教育年限、退保率、市场占有率、财务稳定系数及主营业务给企业的收益贡献率指标上的载荷较大,这些指标综合反映了寿险公司的经营能力;F2因子在保费自留比例、聚合力指标上的载荷值较大,综合反映了发展能力;F3在技术开发人员这个指标上的载荷值较大,反映了寿险公司的创新能力。这样原来8个指标就可以仅用经营能力、发展能力、创新能力这3个合成的变量来代替,为下面的研究提供了很大的便利。用回归法计算各公共因子值,结果见表5。(表5)

从经营能力来看,前10位中外资公司有3家,合资公司有6家,1家为中资公司,合资公司占比最大,合资公司虽然经营效率较差,存在投入多产出少的问题,但在公司治理、产品创新、客户服务方面有着精良的运作管理能力,发展潜力不容忽视。从发展能力来看,前10位中外资公司有4家,合资公司有5家,1家为中资公司,外资公司占比最大,其次为合资,最差的为中资,中资寿险公司最大的特点就是大而弱,虽然经营范围很广,市场占有率也高,已形成一定的规模,但发展潜力较小。从创新能力来看,排在前10位的有中资公司2家,外资公司5家,合资公司3家,所考察的五家外资公司全部入列,为最优,合资公司与中资公司占比相同,表现一般。从综合排名来看,前10位中外资和合资各占5位,中资公司没有1家入列,这说明在寿险公司核心竞争力的潜在能力上,中资寿险公司并不占优势,距离外资及合资公司还比较远,需要从人才培养、开发创新、企业文化建设等多方面培育核心竞争力,在激烈的竞争中得以生存和发展。

表6 寿险公司核心竞争力得分及排名

(四)寿险公司核心竞争力综合评价。与核心竞争力的显在表现相比,潜在表现显得更为重要些,因此用主观赋权加权法赋予显在表现权重40%,潜在表现60%。将显在表现得分及潜在表现得分进行处理,消除量纲影响,并进行加权评价,结果如表6。(表6)可以看到,核心竞争力得分占前10位的是中意人寿、友邦北京、友邦江苏、友邦深圳、光大永明、友邦上海、友邦广东、中保康联、信诚人寿、恒康天安。其中外资公司5家,合资公司5家,中资公司没有入列。外资寿险公司不仅显在表现占优,而且潜力表现占优,最终排名也很靠前,中资公司在核心竞争力的最终排名上落后于外资及合资公司。

二、结论及政策建议

本文将核心竞争力分为显在和潜在两部分,分别利用超效率DEA分析及因子分析对我国寿险公司核心竞争力进行评价,得出结论为:

(一)从显在表现来看,从好到差依次为外资寿险公司、合资寿险公司、中资寿险公司。中资寿险公司在传统文化的积淀及国家政策扶持下,市场份额占比具有明显的优势,但普遍存在经营效率不高的问题,存在大量资源浪费。

(二)从潜在表现来看,中资寿险公司并不占优势,距离外资及合资公司还比较远。经营能力方面,合资公司最为优秀,中资公司与其他类型公司相比,差距较大;发展能力方面,外资公司表现最好,其次为合资,最差为中资;创新能力方面,外资公司为最优,合资公司和中资公司表现相当。

(三)综合来看,外资寿险公司不仅显在表现占优,而且潜力表现占优。中资公司在显在方面表现较差,并且在各种能力的培育方面也不占优势,因此在核心竞争力的最终排名上落后于外资及合资公司。

面对寿险市场越来越激烈的竞争,我国的寿险公司应一方面积极采取措施提高经营投入产出比,从依靠机构的扩展和人员的投入来获取市场份额这一传统模式转变到技术型集约型模式,削减多余的人力、物力资源,减少不必要的开支,增加产出规模;另一方面强化公司价值观,推进公司的文化建设,用公司文化塑造员工个性,使员工形成聚合力,建立共同的信念,进而保证我国寿险公司的持续和健康发展。

主要参考文献:

[1]C.K.P.ahalad and Gary Hamel.The Core Competence of the Corporation[J].Harvard Business Review,May-June,1990.3.

[2]Prahalad,C.K.The Role of core Competences in the Corporation[J]. Research-Technology Management,1993.6.

[3]徐爱荣.建立保险公司核心竞争力的评价指标体系[J].统计与决策,2004.2.

[4]王成辉,江生忠.我国保险业竞争力诊断指标体系及其应用[J].南开经济研究,2006.5.

F843/847

A