转让环节税费改革对抑制深圳房价作用度研究

2015-10-10苏雅琴喻瑶许珠罗玉琳

苏雅琴 喻瑶 许珠 罗玉琳

摘要:近年来深圳房价的上涨速度远远高于人们的收入水平,给老百姓的生活带来了高房价下的重压。本文结合近年来深圳房地产发展状况,采用灰色关联度分析法,判定各项因素特别是税收对房地产价格的显著性影响。然后通过多元和一元回归分析,将各因素对房价影响程度进行对比,并单独对转让环节税收改革对房价的影响进行了深入剖析,发现转让环节税收的改革与深圳市的房价呈现正相关,税收没有真正发挥抑制房价的作用。

关键词:转让税收 灰色关联度分析 回归分析 深圳房价

目前房价的上涨幅度远远超过了人们的收入增长水平,这不仅阻碍了居民生活水平的提高,对国民经济的全面健康稳定发展也造成了一定影响。为保证国民经济的健康和谐发展,有必要对房地产市场实施宏观调控。在市场经济的大背景下,税收作为宏观经济调控的重要手段,不论是在房地产行业的结构调整、还是在经济秩序的规范中所起的作用不可估量。

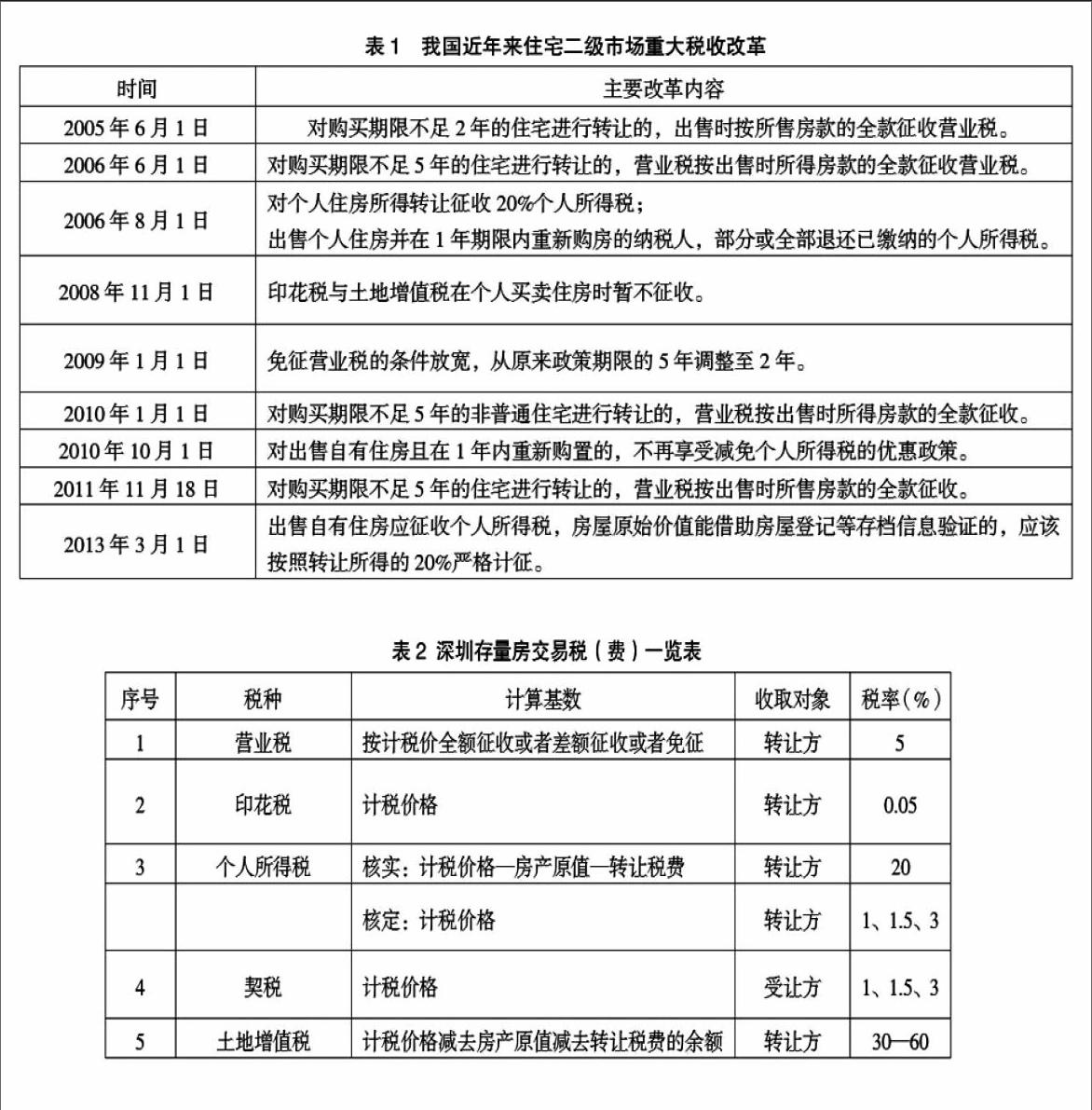

一、中国房地产转让环节税收改革历程

房地产税制形成过程大致可分成三个阶段:创立初始阶段(1949—1973年)、萎缩阶段(1978—1994年)、恢复和逐渐完善阶段(1994 年以后)[1]。随着房地产业的兴起和发展,税收政策的重要性也日益凸显,特别是近几年房地产增量市场的火爆发展,导致一线城市房价猛涨,刚性需求得不到满足,进而带动了存量市场的迅猛发展。与此同时,国家也加强了对存量市场的税收制度的改革,改革力度也日益加大,现对近年来房地产转让环节税收制度的几次重大改革进行总结,详见表1:

由于 2005 、2006 年房地产市场出现投资过热现象,为提高二手房交易成本,打压炒房团,并引领房价回归合理区间,政府出台了关于营业税和个人所得税的一系列税收调整政策。2008 年、2009 年受金融危机影响,房地产市场出现低迷,政府为稳定房地产市场税收政策在此时稍有放松。2010 年至 2013 年经济开始复苏,房价持续上涨,税收政策又逐步收紧,不放松对二手房市场的政策调控[2]。

二、税收改革对抑制深圳房价的作用度分析

(一)目前深圳地方性房地产转让税收制度

深圳现有的房地产税主要包括五种:营业税、印花税、个人所得税、契税、土地增值税,详见表2。

(二)基于多模型的影响程度论证

由于近10年内房地产税收制度进行了多次改革,且房价的影响因素具有多样性,结合深圳市房地产市场的实际情况,首先确定税收中几个主要改革的税种,通过设定某一套房地产在改革的不同阶段所要缴纳的转让税费的总值得到一个数据链。然后选取房地产价格的各类影响因素,采用灰色关联度分析法,判定各类因素与房价之间的关联程度,从而选取影响较大的因素同已经得到的因税收改革而产生的数据链来进行多元线性回归分析,最后重点针对税收改革数据链对房价的影响进行一元线性回归分析。

从税收改革历程我们可以得知,近10年来二手房转让环节的税费主要集中在营业税、个人所得税、印花税、契税等,由于每次变革的内容涉及一个或者多个税种,为了将这些税收量化变得更加全面直观,从而清晰的显示税收改革产生对房价产生的影响,我们采用实例来进行论证,列举出不同时期的税收情况:假设张三有一套购买了三年的普通住房(80平方米),购买原值为45万,设定2006年的出让单价为7000元每平方米,下面列出在税收改革的每一个阶段他转让住房所需缴纳的税收总额:

上述表3中,设定2005年的转让单价为7000元/平方米,设定人民币以后每一年人民币上浮的利率均为5%,由此,我们可以得出在2005—2013年税收改革的几个重要阶段张三转让他的房屋所需缴纳的税收总额,并且将这数据链设定为2005—2013年税收改革的量化结果来进行分析。

1、灰色关联度分析

通过选取便于分析对房地产价格影响的人口总数量、生产总值、房地产开发投资总额、房地产税收(税率)、销售面积等因素,并且统计这些因素2005—2013年的发展情况,根据这些数据,设定上述影响房地产价格的五大因素为自变量B,设定2005—2013年的房屋均价为因变量,将数据输入SPSS软件,进行灰色关联度分析,计算出人口总数、房地产开发投资、生产总值、税收、销售面积等5大因素与房价的关联度,可以得到下面表4:

从表4中可以看到,房屋均价与总人口数、房地产开发投资、生产总值、设定情况下税收总额均呈现正相关,且相关度在0.7—0.95之间,相关度相对来说比较高,特别是与总人口数、生产总值、设定情况下税收总额的相关度比较高,从数据上看,在选取的五大因素中,税收对房地产价格的影响排在第三位,初步表明,税费改革对房价有显著影响。

2、回归分析

(1)多元线性回归分析:通过对上述灰色关联度分析,发现所选择的因素与房地产价格具有显著影响,进而建立该五项因素的多元回归模型,设定为:Y=a+bX1+cX2+dX3+eX4+fX5+g。其中Y为房地产价格,X1为总人口数,X2为房地产开发投资,X3为生产总值,X4为设定情况下税收总额,X5为销售面积。

同样根据表4中各个影响因素的相关数据,选择直接进入和逐步回归分析方法,进行多元线性回归分析,得到如下表5:

表5是从上述五个因素中采取逐步减少的方式进行回归分析的初始模型总揽,从表中可以看出,模型的判定系数在0.962—0.965,说明回归模型与样本的观测值有较好的拟合优度。同时看到,经调整后判定系数为0.817—0.901,说明因变量变化的81.7%—90.1%可以由模型解释。

表6是采用同样的方式进行的方差分析表,是对回归模型进行的显著性分析,又称F检验。从表中可以看到,F值为8.141—37.395;F检验的P值从0.057—0.000,逐步小于系统默认设定的0.05的显著水平。说明就回归方程而言,预测变量对因变量的作用是显著的,回归模型成立。

表7为剔除变量表,按照回归分析中所设定的F检验的P值小于0.05,t检验的P值均小于0.1,不符合此要求都会被逐步剔除。

表8是回归参数分析表,表中的后两栏是回归参数的显著性检验数据,又称t检验。从表中能够发现t检验的P值小于所设定的0.1的显著水平。说明预测变量的作用是显著的,也从侧面反映出回归模型显著成立。

(2)一元线性回归分析:利用表5中的相关数据,单独分析税收改革对房价的影响,选择直接进入和逐步回归分析方法,进行一元线性回归分析,得到表9:

从表9中可以看出自变量税收与因变量价格之间模型的判定系数为0.851,回归模型与样本的观测值有较好的拟合优度。同时看到称F检验部分,F值为39.932,F检验的P值为0.000,小于设定的0.05的显著性水平。说明就回归方程来说,预测变量即自变量对因变量的作用是显著的。

三、结论

通过以上分析,我们发现,在灰色关联度分析中,所选取的包括税收改革在内的六大因素都对房地产价格有显著影响,其中税收改革的影响系数在0.9以上,表明影响比较显著。就回归分析来看,多元回归分析得出由总人口数、房地产开发投资、生产总值、税收总额、销售面积这五个影响因素构成的自变量与房地产构成的因变量形成的模型总体上看是成立的,但是最终得出影响房地产价格最大的不是税收改革而是生产总值,这是由于宏观经济起主导作用决定的,而税收改革对房地产价格的影响度排在第三位,这就论证了税收改革对当前深圳市的房地产价格有着比较显著的作用。再单独对税收改革与房地产价格进行一元线性回归分析可以看出相关度R为0.851,当R>0,称正线性相关,当r<0,称负线性相关,由此我们可以看出税收改革与房价的关系存在一个正相关的关系,即随着税收改革的不断推进,反而促进了房价的上涨,这明显不符合我国税收的原设定的作用,与房地产市场的发展相背离。因此,征收房产税只是稳定房价的一种辅助手段,并不能成为抑制房价的“杀手锏”[3]。长远来看,不能将抑制房价的希望仅仅寄托在征收房产税上面,而应该更从影响房价的根本原因入手,消除地方政府对“土地财政”的依赖。同时,要以增加供给和完善市场结构为重点,缓解住房供需矛盾[4]。只有综合多方面的配合,才能使中国房地产在健康的轨道上越走越远。

参考文献:

[1]王明坤.中国现行房地产税制改革探讨[J].天津师范大学学报(社会科学版), 2003(5):16—21

[2]何泳仪.房地产税收政策对房地产价格的影响研究——以重庆市为例[D].赣南师范学院,2013

[3]王敏.限购和房产税对房价的影响——基于长期动态均衡的分析[J].世界经济,2013(1):141—159

[4]朱孔来.浅析征收房地产税对未来房价的影响[J].城市发展研究,2011,18(6):3—5

(苏雅琴,1990年生,湖南邵东人,湖南农业大学资源环境学院硕士研究生。研究方向:土地经济与房地产经济。通讯作者:喻瑶,1965年生,湖南娄底人,湖南农业大学资源环境学院副教授。研究方向:土地经济与房地产经济)