基于平衡计分卡的商业银行核心竞争力评价纬度研究

2015-10-10孙天慧

摘 要:对于银行竞争力的评价,国内多数研究集中在指标体系的设计上,主要从银行安全性、盈利性、流动性等财务指标出发来构建银行竞争力的评价指标体系。本文结合商业银行的特点,将平衡计分卡原理引入到商业银行核心竞争力的研究中,对平衡计分卡的四个纬度进行内涵和外延的设计,从财务能力、资源能力、系统整合能力和成长能力四个纬度进行商业银行核心竞争力评价指标体系研究。

关键词:商业银行;核心竞争力;改进平衡计分卡;评价指标体系

核心竞争力是商业银行在市场竞争中体现出来的持续的不可模仿的竞争优势。商业银行核心竞争力的研究是一个复杂的系统,如何对其核心竞争力的影响因素进行提炼和选择,构建一个科学有效的评价指标体系,越来越引起人们的重视。目前,我国关于商业银行核心竞争力指标体系的构建还处于探索和完善之中。本文在借鉴国内外研究成果的基础上,经过广泛的实地调研,本着系统性、科学性、可比性、可操作性、动态性、的原则,将平衡计分卡原理应用到商业银行核心竞争力的评价维度中,并基于能力观对其因果关系进行分析,旨在得出影响商业银行核心竞争力最优的评价纬度和评价指标体系。

一、平衡计分卡简介

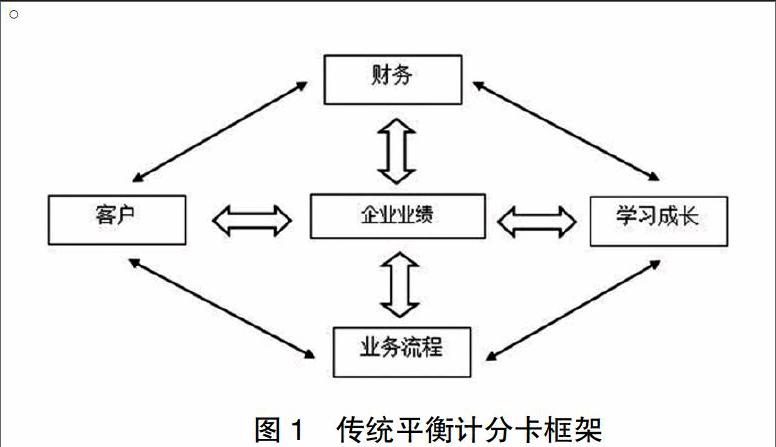

平衡计分卡(Balanced Score Card,BSC),是由哈佛大学教授Robert Kaplan与诺朗顿研究院(Nolan Norton Institute)的执行长David Norton于1992年所提出的一种绩效评价体系。平衡计分卡的目的是要构建“实现战略制导”的绩效管理系统,所以它的目标和评估指标都来源于组织战略,平衡计分卡原理是将无形的组织使命和战略转化成为有形的目标和衡量指标,从而确保企业战略能够得到有效的执行。平衡计分卡的构建主要分成了四个纬度,分别是:财务纬度、顾客纬度、流程纬度、学习和成长纬度,具体如图1所示。

在传统平衡计分卡框架中,四个纬度与“股东、顾客、员工”这三个企业主要利益相关者相互对应,因此,它们都有各自的核心内容:首先,财务纬度关注的是企业盈利,重点关注企业的战略及其实施和执行情况对改善企业的盈利是否做出了贡献。第二,顾客纬度关注的是顾客价值,解决“顾客如何看待我们”这类问题,管理层重点考虑的是“如何为顾客创造价值”以及“如何以顾客为导向进行运作”。第三,流程纬度关注的是企业内部效率,关注能够促使企业整体绩效提高的生产过程、战略决策和执行活动,尤其是能够影响顾客满意度的重要企业过程。最后,学习和成长纬度关注的是企业的成长和创新,重点衡量相关职位在追求企业效益的同时,是否为长远发展营造了健康积极的成长环境,是否能够培养和维持组织的竞争力。

图1 传统平衡计分卡框架

二、基于平衡计分卡的商业银行核心竞争力评价纬度研究

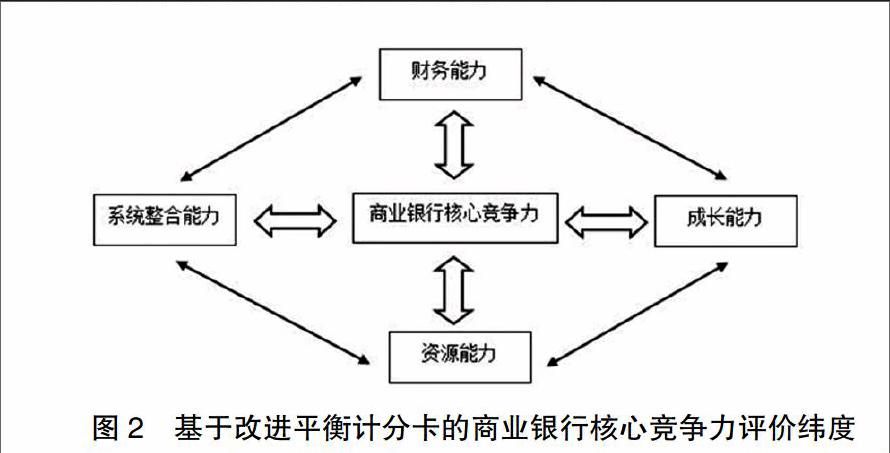

前面介绍了平衡计分卡的原理,并分析了传统平衡计分卡纬度的内涵,在此基础上,本文结合商业银行的特点,从财务、资源、业务、信息技术与可持续发展等角度进行商业银行核心竞争力的研究,这些角度与传统平衡计分卡的思想很相似,并且与其四个纬度形成对应关系,因此,本文将平衡计分卡的原理运用到商业银行核心竞争力评价纬度研究中,构建了基于平衡计分卡原理的商业银行核心竞争力评价纬度的研究框架,具体见图2。

图2 基于改进平衡计分卡的商业银行核心竞争力评价纬度

如图2所示,从商业银行核心竞争力的四个纬度的获取路径来看,他们有着不同的作用,并且相互转换、相互支持。

1.财务能力。这个纬度对应的是传统平衡计分卡中的财务纬度。财务能力是商业银行竞争力的核心指标,也是实现其他三个纬度——资源能力、系统整合能力和成长能力的基础和保障。对于银行而言,只有具备财务优势,才能有足够的金融资金和运营资本,从而提升银行的运营水平和核心竞争力。商业银行的财务指标可以由资本状况、资产质量、资产流动性、盈利能力等二级指标组成。

2.资源能力。这个纬度对应的是传统平衡计分卡中的客户纬度,并在此基础上将顾客纬度的含义进行了外延的设计,将资源能力延伸为客户、企业无形资源、金融产品与服务、人力资源等资源指标。资源能力是系统整合能力的源泉,是商业银行不断创新、不断发展的成长之源。资源能力能够为商业银行的长远发展营造积极健康的环境、实现客户价值、培养和维持组织中的人员竞争力。通过与其他三个纬度的相互转换,共同形成商业银行的核心竞争力,实现财务优势,最终实现健康的可持续发展。

3.系统整合能力。这个纬度对应的是传统平衡计分卡中的业务流程纬度。在传统平衡计分卡中,业务流程纬度体现的是静态评价,本文结合商业银行的特点,对此纬度进行了适当的改进,引进了动态评价指标,将系统整合能力归纳为经营与战略管理能力、资源优化配置能力和组织协调能力,动态评价指标与静态评价指标相结合,从而保证商业银行适应复杂变化的动态环境。系统整合能力是商业银行改革和创新的根本,突显了商业银行的经营管理和协调配置能力,是从战略层面上支持财务能力的形成、保持和发展,从而促进银行的成长与发展。

4.成长能力。这个纬度对应的是传统平衡计分卡中的学习成长纬度。成长能力反映的是商业银行未来的发展前景,是在财务能力、资源能力、系统整合能力基础上的能力提升,同时也是实现银行可持续发展、驱动财务能力、资源能力、系统整合能力获得卓越成效的动力,它与其他三个纬度相互关联,共同反映商业银行未来的发展前景和竞争优势。商业银行具有同质性的特点,所以想要取得更强的竞争力,就必须提升成长能力,形成竞争优势。商业银行核心竞争力评价中的成长纬度主要包括银行的创新能力、可持续发展能力、社会责任等。

三、基于改进平衡计分卡的商业银行核心竞争力指标体系构建

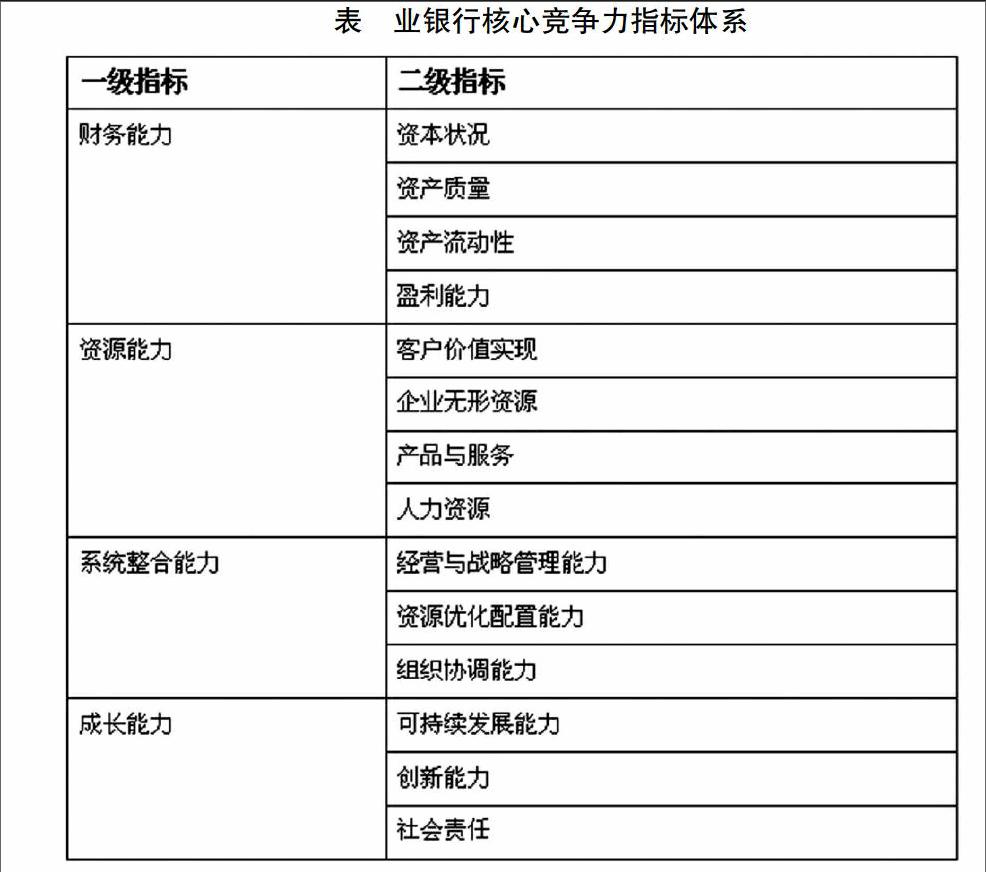

基于平衡计分卡原理,通过上述对商业银行核心竞争力四个纬度及其因果关系的分析,本文参考以往学者们对商业银行核心竞争力的研究,结合商业银行的特点,采用频度分析法和理论分析法,从财务能力、资源能力、系统整合能力和成长能力四个纬度,构建了商业银行核心竞争力的指标体系,具体的指标体系见下表。

表 业银行核心竞争力指标体系

如表所示,商业银行核心竞争力的评价分为四个一级指标,其中,财务能力由资本状况、资产质量、资产流动性、盈利能力等二级指标组成。资源能力由客户价值实现、企业无形资源、产品与服务、人力资源等二级指标组成。系统整合能力由经营与战略管理能力、资源优化配置能力、组织协调能力等二级指标组成。成长能力由可持续发展能力、创新能力、社会责任等二级指标组成。初始指标体系的构建是对指标体系进行粗略的筛选,因此还需要对初选指标体系进行完善化处理,对初选的评价指标进行科学性检验,实现优化。

参考文献:

[1]戴颖,朱建平.我国商业银行绩效评估指标体系的构建与应用[J].统计教育,2009.

[2]方先明,苏晓珺.我国商业银行竞争力水平研究[J].中央财经大学学报,2014(3):31-38.

[3]王军.商业银行核心竞争力评价的指标体系构建与运用[J].统计与决策,2011(5):137-140.

[4]娄峰,晋保平.我国商业银行核心竞争力评价指标体系构建及实证分析[J].中国证券期货,2011(7):172-174.

[5]卿定文.基于金融伦理的商业银行核心竞争力研究[D].湖南大学,2010.

[6]王松奇.中国商业银行竞争力报告(2011-2012)[M].社会科学文献出版社,2012.

作者简介:孙天慧,女,籍贯:辽宁,单位:上海行健职业学院,学历:哈尔滨工业大学国际经济与贸易学士,东华大学管理科学与工程硕士,东华大学管理科学与工程博士(在读),研究方向:电子商务、职业教育、商业银行核心竞争力