新会计准则下粮食企业委托业务会计处理的比较分析

2015-10-09安徽粮食工程职业学院安徽合肥230011

(安徽粮食工程职业学院 安徽合肥 230011)

自2004年以来,我国粮食企业除执行粮油储备、政府调控及军粮供应等政策性粮油业务外,还积极稳妥地开展委托代购、委托代销、委托代储、委托加工等自主经营性粮油业务。受粮油市场化改革的冲击,面对不断涌现的新型粮油业务,通过调查发现基层粮食企业财务人员在执行新会计准则和 《粮食企业执行会计准则有关粮油业务会计处理的规定》过程中有些不规范。本文就目前粮食企业普遍开展的粮油委托业务,对委托方和受托方的会计处理方法进行比较分析。

一、委托代购粮油业务会计处理的比较分析

委托代购粮油业务是委托方和受托方在签订代购合同的基础上,规定了代购的粮油产品的品种、规格、费用负担、手续费标准、交接贷方式以及结算方法等。目前主要有中介服务的方式(即:收取手续费方式)和视同购进业务方式的代购业务。

(一)中介服务的方式代购粮油业务委托方和受托方的会计处理比较。中介服务方式的代购业务是指受托方根据所代购的粮油金额或数量向委托方收取手续费的形式,由于粮食购销企业属于商业企业,委托方支付的代购手续费可以计入代购粮油的成本,也可简化直接计入销售费用。受托代购企业收取的中介服务费应计入“其他业务收入”。涉及增值税的粮食企业向农民采购经营性粮油可按收购价的13%扣除率,计算增值税进项税;向其他粮食购销企业购销经营性粮油,取得增值税专用发票的可按13%税率计算。

例1:甲粮油购销公司委托乙购销公司向粮食生产者收购稻谷,预付收购资金150万元,乙购销公司代购稻谷后按实际购进价格与甲购销公司结算,收购稻谷100万公斤,每公斤收购价2.20元,手续费按收购价4%计算,并单独开具发票收取,甲购销公司取得代购的稻谷,结算货款和手续费,见表1。

(二)视同购进业务的代购粮油业务委托方和受托方的会计处理比较。视同购进的粮油代购业务是指委托方和受托方签订协议,委托方根据双方合同价格支付委托代购粮油的货款,实际购价可由受托方自定,委托方按实际购价确认存货成本,按协议价确认收入,按两者差额确认受托方损益。即:实际收购价由受托方确定,受托方按粮油购销处理,分别确认收入和成本。受托方在购进粮油时按自营粮油处理,借记“商品粮油”、“应交税费”科目,贷记“银行存款”等科目;受托方转交代购粮油时按销售处理:借记“预收账款”科目,贷记“主营业务收入”、“应交税费”科目;结清代购粮油款,借记“银行存款”科目,贷记“预收账款”科目;同时结转成本,借记“主营业务成本”科目,贷记“商品粮油”科目。

表1 中介服务方式代购粮油业务会计处理比较 单位:元

二、委托代销粮油业务会计处理的比较分析

委托代销粮油业务是委托方和受托方在签订代销合同的基础上,规定了代销的粮油产品的品种、规格、费用负担、手续费标准、交接货方式以及结算方法等。与代购业务相同分为中介服务的方式和视同销售业务方式,两种方式的主要区别在于委托方和受托方确认收入的时间和方式不同,见表2。

例2:甲粮油购销公司委托乙粮油购销公司代销小麦100万公斤,小麦成本每公斤单价为1.6元,合同规定采用收取手续费方式,代销手续费每公斤0.02元,双方约定代销价每公斤1.70元。甲、乙公司增值税税率13%。月末小麦全部销完,货款已结清。有关会计处理见表3。

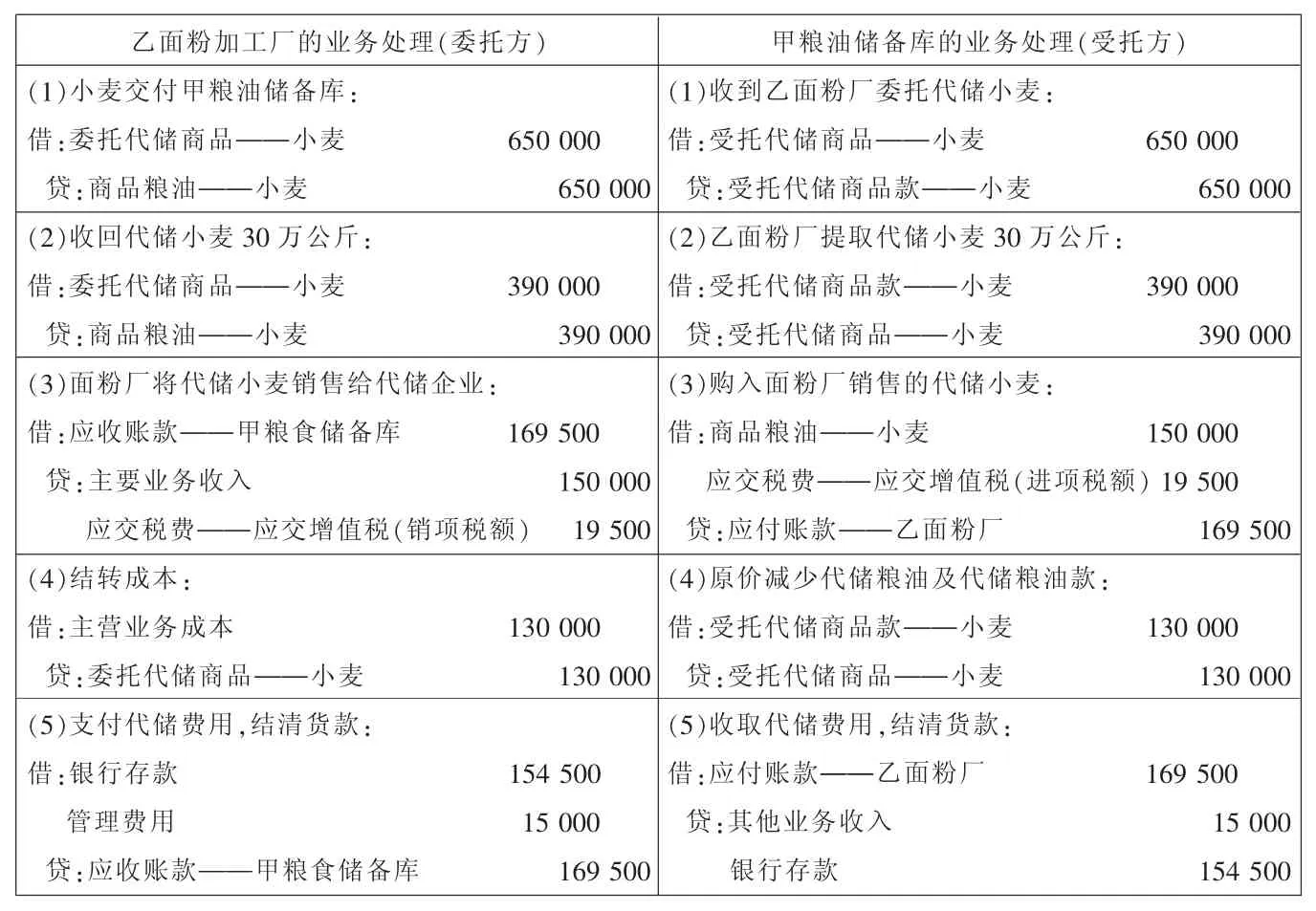

三、委托代储粮油业务的核算

为充分发挥粮食行业储粮技术的优势,更好地服务社会,多年来,粮食系统利用现有仓储设施积极对外开展代储业务,提高经济效益,特别是代农储粮业务的开展,不但为粮食购销业务提供了加工所需原粮,而且为农户缓解了卖粮难、储粮难之忧。委托代储的双方按照“自愿、平等、有偿”的原则,签订代储协议,明确代储品种、数量、金额、质量、动用条件、代储费用、双方的权利义务等内容。粮食企业代储的粮油,未经委托单位许可不可动用。委托单位大多以保管费的形式支付代储费用,计入“管理费用”,受托方确认“其他业务收入”。目前粮食企业以受托代储为主,以委托代储为辅。会计处理代储粮油业务相应设置 “委托代储商品”、“受托代储商品”和“受托代储商品款”科目。

例3:甲粮油储备库收取乙面粉厂存入的经检验合格的代储粮小麦50万公斤,甲粮油储备库按当时市场价格每公斤1.3元登记入账。之后,乙面粉厂将其中代储小麦30万公斤提取,10万公斤以1.5元/公斤价格销售给甲储备库,本期代储费用1.5万元,期末结清货款,见表4(增值税税率13%)。

四、委托加工粮油业务的核算

粮食经营放开后,各级粮食部门和粮食企业坚持多种经营的方针,以市场为导向,积极培育新的经济增长点,代加工粮油业务就是其中一项内容,即由委托方提供原粮或油料,受托方按照委托方的要求,加工粮油产品并收取加工费的业务。代加工粮油业务的开展,不仅为粮食企业开创了新的经营门路,促进粮油加工业的发展,同时也实现了粮食的转化增值,提高了经济效益。粮食企业委托粮食加工企业代加工的形式主要有委托加工、委托加工销售和代农加工的品种兑换。

表2 两种方式代销粮油业务的区别

表3 中介服务方式代销粮油业务会计处理比较 单位:元

表4 代储粮油业务会计处理比较 单位:元

表5 加工粮油业务会计处理的比较 单位:元

例4:甲粮站委托乙面粉厂加工特一粉,双方协商按照 65%的出粉率收回成品,35%的副产品麸皮,按每公斤单价0.60元抵补加工费,副产品成本按售价计算。加工费按原粮0.15元/公斤的标准支付。乙面粉厂收到小麦20万公斤,成本每公斤1.3元,余款已收到存入银行,见表5(不考虑增值税)。