主权债务可持续性的影响因素

2015-09-30戎梅

摘 要 几个世纪以来的主权债务危机历史表明,很多发展中国家及发达国家新兴市场阶段都出现过债务危机,且危机国呈现出以下几个方面的特征事实:首先是脆弱的宏观经济,表现为经济增速波动下滑、通货膨胀水平高企、对外贸易状况恶化;其次是不利的债务结构,表现为过度依赖外部融资、短期债务占比过高;最后是不合理的汇率制度安排。本文在特征事实的基础上,利用二元选择模型检验了以上几点因素对主权债务可持续性的影响,得出如下结论:债务负担越重则违约风险越高;宏观经济稳定性具有至关重要的意义;提高出口增速可以降低债务违约风险;合理的债务结构必不可少等。

关键词 主权债务可持续性 特征事实 二元选择模型

引 言

始于21世纪头十年后期的主权债务危机当前仍在欧元区肆虐,是二战后欧洲经济复兴遭遇的重大挫折,也是欧盟成立以来面临的严峻挑战。希腊与其债权人经过长期僵持后终于在2015年6月30日踏上违约之路,拒绝偿还IMF16亿欧元的债务,成为IMF成立71年来首个对其违约的发达国家。7月5日,希腊全民公决拒绝了债权人协议草案。难以化解的主权债务窘境困扰着希腊当局,也困扰了为其提供救助的三驾马车(EU、ECB和IMF)。希腊及其他欧元区重债国家的危机发人深省,是什么因素导致了主权债务不可持续,债务危机能否预警和避免,都是值得探讨的问题。

回顾历史可以发现,主权债务危机已有几个世纪的历史,很多发展中国家以及发达国家的新兴市场阶段都发生过债务违约。14-18世纪的债务违约大多发生在欧洲国家,那个时期它们处于新兴市场阶段。西班牙从16世纪到19世纪违约了13次;而在19世纪,葡萄牙、德国和奥地利外债违约各5次;希腊也不甘落后,违约4次;土耳其在过去150年间违约了6次;法国1550到1800年间违约8次。到了19-20世纪,债务违约国家多为拉丁美洲和非洲国家,欧洲发达国家只在两次世界大战时期出现过违约。巴西在过去的200年间违约了8次;同期内委内瑞拉违约了10次;阿根廷是7次。而21世纪头十年爆发的债务危机呈现出一个显著特征,即债务危机从发展中国家和欠发达国家转向发达国家。

历史上发生过不下三百次主权债务违约,每次都是因为政府财政难以为继。不同时期的财政问题是由不同原因引起的,但是都与政府所承担的职能有关。从债务违约的起因来看,早期危机历史大多与政治和战争有关,财政入不敷出的原因是战争时期庞大的军费开支。二战以后的债务危机往往是由经济原因引起的,与财政结构不合理、金融系统脆弱及国际经济传导有关。概而言之,债务危机国具有某些共同的特征事实,如经济增速波动下滑、对外贸易状况恶化、债务结构不合理等。这些特征事实在二战后的债务危机中表现尤其突出。正如Reinhart和Rogoff(2003)所说,用25年的时间观测百年一遇的洪水只有1/4的机会,而用800年的时间去观测则有8倍的机会。系统地梳理历史上出现的债务危机,可以发现影响主权债务可持续性的主要因素。

多国的债务历史表明,债务危机似乎是新兴市场经济体向发达经济体过渡的“必经阶段”,而我国作为最大的发展中国家至今尚未爆发债务危机(抗战时期除外)。当前我国正处于“三期”叠加的关键阶段,地方债务问题突出,研究债务危机的特征事实对于识别我国的政府债务风险,防范可能出现的债务危机,具有重要的现实意义。

一、 主权债务可持续性相关文献综述

主权债务危机是债务不可持续的表现,体现为债务国政府无法及时有效地偿还到期的债务本金及利息。近些年来有关主权债务可持续性的研究成果非常丰富,在定义及评估方法方面取得了重要进展。

(一) 主权债务可持续性的定义

对主权债务可持续性的理解可以从理论性定义和操作性定义两个方面着手。典型的理论性定义来自IMF和ECB。IMF基于预算约束的角度给出债务可持续的条件:在给定融资成本,且没有出现重大调整(major correction)的情况下,如果债务满足可清偿性(solvency)条件,则其是可持续的。IMF的可持续定义包含了偿付能力和流动性两方面内容。偿付能力通常被视作可持续性的代名词,要求当前债务与未来所有支出的现值之和,不大于未来所有收入的现值之和。流动性要求政府资产和可能获得的融资足以应付或者周转到期债务,否则该国出现流动性不足

偿债能力和流动性之间难以清晰区分。在流动性不足的情况下,债券的利息率必然是上升的。个别情况下再度融资会出现困难,边际利率可以无穷大,最终对一国的偿付能力造成影响。。

与IMF类似,ECB也是基于偿付能力给出政府债务可持续性的定义:政府积累的债务在任何时候均可被及时清偿,政府具有偿付能力和流动性。偿付能力是一个中长期的概念,要求政府满足现值预算约束,保证政府未来基本财政盈余至少与政府债务存量一样大。流动性是一个短期概念,指一国政府进入资本市场筹集资金,确保偿还即将到来的短期债务的能力。

在实际操作中,学者们在分析债务可持续性时经常关注债务比率的变化。Akyüz、李平和刘作明认为,相对于国民收入而言,公共债务不能一直增长。主权债务可持续性的典型操作性定义来自于债务比率上限。例如,欧洲的《马斯特里赫特条约》和《稳定与增长公约》将一国的财政赤字率和债务比率分别限定在3%和60%,超过限定值的债务比率将被认为是不可持续的。债务上限的方法在欧洲现已被普遍使用,尽管有些武断。

(二) 主权债务可持续性的评估方法

主权债务可持续性的评估方法有三种:一是债务比率法,在会计恒等式的基础上推导债务比率方程,并探讨决定债务比率高低变化的主要因素;二是现值预算约束(Present value budget constraint,PVBC)法,在债务方程的基础上通过迭代的数学方法推导出债务可持续的动态条件;三是适度债务规模法,通过估算政府的适度债务规模设定主权债务上限。

首先是债务比率法。Chalk 和 Hemming、Bohn、Draksaite根据政府的收支恒等式(含债务利息的总支出等于含新增债务的总收入)可以推导出债务方程,进而得出债务比率的表达式。根据债务比率方程,判定债务比率变动趋势的主要因素是“利率—增长率”之差。ECB的观点认为当债务利率高于经济增长率时,债务累积具有“雪球效应”。关于债务比率的演变轨迹,Goldstein指出,在其他条件不变的情况下,当年的债务比率越高,经济增长率越低,债务利率水平越高,财政基本盈余越低,则下一年度的债务比率越高。在Akyüz看来,只要债务比率不随着时间无限增长,则债务是可持续的。换言之,在政府债务可持续的情况下,债务比率随时间变化是稳定的或者下降的。Draksaite认为,债务比率的增加是财政系统脆弱的症状,可能表现为收入渠道较少、税收机制较弱、税收赦免频繁、财政支出刚性,以及次中央级政府的财政安排不够灵活。张春霖、孙海霞和斯图雅琴对债务比率动态路径的研究也遵循类似的思路。

其次是现值预算约束法(PVBC)。现值预算约束法由Buiter最先提出,采用跨期的思想,要求政府各期支出总和的现值不能超过收入总和的现值,以达到长期财政稳定的效果。Greiner等认为这说明一个国家不能通过借新债还旧债的方式来不停地借债,而必须要满足“非蓬齐博弈(Non-Ponzi)”条件。Hamilton 和 Flavin、Bravo和 Silvestre的观点认为跨期预算约束可由静态预算约束得出。Chalk和Hemming认为在跨期预算约束条件下,可持续性(或偿付能力)要求未来基本盈余的现值必须超过未来基本赤字的现值足够的数额,以弥补初始债务存量与终期债务存量现值的差额。

最后是适度债务规模法。政府债务对经济的影响是非线性(non-linear)的,往往先是正面影响而后是负面影响。适度债务规模要求债务发挥正面影响,不仅能够缓解财政压力,还应促进经济增长。当债务对经济增长的影响从正面转向负面时,转折点处的债务水平就是“适度值”。 IMF的一些学者对重债穷国(HIPCs)减债计划的实施效果进行了研究,考察重债穷国的债务负担是否对经济增长造成影响。Cordella等发现,对于重债穷国而言,当名义债务比率处于20%—29%时将面临债务积压问题。Marcelino 和 Hakobyan的研究表明,借助减债计划重债穷国的确实现了更高速的增长,然而增速提高是由于高投资还是其他原因仍不得而知。Reinhart 和 Rogoff的研究近几年来备受关注。他们指出,当债务比率低于90%时政府债务与实际GDP增长之间关系较弱,超过90%的情况下增长的中位数降低一个百分点,平均增速下滑更大。Caner等得出的债务适度水平是77%,债务比率每上升一个百分点实际年增长率将下降0.017个百分点。也有一些研究认为不存在单一的适度债务规模证明债务与经济增长之间存在显著关系,如Bowdler 和 Esteves、Pescatori等。贾康和赵全厚认为国债的最优规模应是使“净正面效应最大化”的规模,在实践中要根据国债规模的效应来判断适度水平。何代欣采用面板门槛模型,对经济增长的门槛效用进行估计,获得了42.224%的债务门槛值。郭步超和王博的研究表明,新兴市场国家的债务转折点高于发达国家水平。

二、 主权债务危机的特征事实及理论机制

与主权债务危机相关的特征事实是指,危机发生时的债务比率高低、危机发生前国内外宏观经济形势发生的变化、危机国自身的债务结构特征以及汇率制度选择。这些因素都对主权债务可持续性产生重要影响,本部分的任务就是阐述债务危机的特征事实及其理论机制。

(一) 迥异的债务阈值

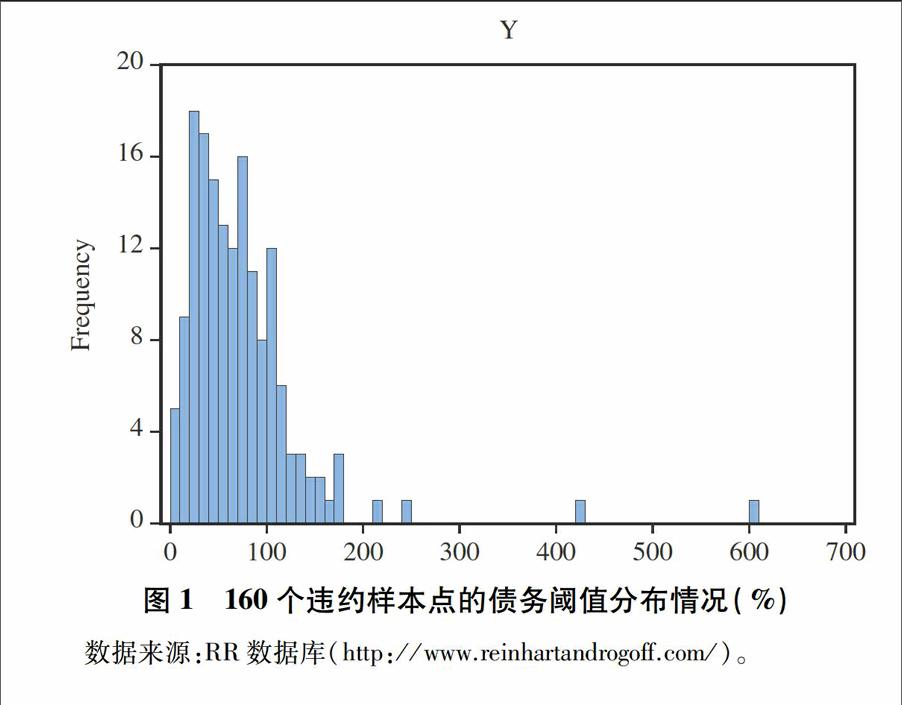

将债务阈值定义为历史上每次债务违约或债务危机发生时的债务/GDP比率(戎梅,2014)。历史数据表明,不同国家的债务阈值差异很大。Reinhart等认为较高的债务水平不一定会引发债务危机,只要该国具有足够的偿付能力;而即使是在较低的债务水平上,很多发展中国家也发生了违约,这与其经济及制度的稳定性和应对冲击的能力有关。图1(Y表示债务比率)是根据历史上160次债务违约年份的债务比率绘制的分布图。这160个样本点债务阈值的均值是73.9%,中位数是62.1%,最大值是605.6%,最小值是3.1%。债务阈值最大值达到最小值的200倍之高,凸显了债与阈值的巨大差异。

(二) 脆弱的宏观经济

债务危机到来之前,宏观经济形势明显恶化,经济增长步履蹒跚,通胀水平飙升,经常账户赤字上升等等(Manasse et al.,2003)。Eaton和Gersovitz指出,宏观经济波动在主权债务违约还是继续偿还的决策方面起到至关重要的作用。Catao和Sutton用25个新兴市场经济体1970-2001年的数据表明,宏观经济及贸易条件的波动与一国的信用风险关系密切。

1. 经济增速波动下滑

债务危机发生时有一个典型特征就是经济增长率下滑且波动较大。图2展示的是1900年以后115次有经济历史数据可考的债务违约年份的经济增长率分布,共涵盖41个国家。由图2可以看出,大约42%的违约国家遭遇了负的经济增长率,即经济倒退;经济增长率超过5%的国家只占据样本的21%;有大约65%的国家当年的经济增长率是低于3%的。图2所代表的国家中大部分是发展中国家,这样的经济增速显然意味着极度不景气。

经济增长率是一国偿债能力分析的起点。高速的经济增长通过两条途径增强了一国的主权债务可持续性:一是增加财政收入来源。增长率高说明社会经济活力较强,企业从事生产经营活动的动力较足,则经济总量上升较快且政府税收来源迅速扩大。二是降低主权债务成本。增长率较高的国家容易吸引更多的外资流入,且减少本国资本流出,有利于政府为财政赤字融资,且有助于维持政府债券价格及降低利率。稳定快速的经济增长对主权债务可持续性的影响机制由图3来展示。经济增速波动或者增长萎靡的情况下可做类似分析。

2. 高通胀率水平

法币代替金属货币作为主要的交易媒介后,以通货膨胀形式进行的违约就变得普遍了。Reinhart和Rogoff计算了1900-2008年所有国家中发生通货膨胀危机和外债违约的国家占比,发现处于外债违约的国家比例和发生高通货膨胀(年通货膨胀率超过20%)的国家比例存在惊人的正向联动,1900-2007年二者的相关系数为0.39,1940-2007年的相关系数是0.75。

严重的通货膨胀是20世纪的一个常态,尤其是二战以后。图4展示了1940-2010年出现债务违约或危机的国家的通货膨胀率分布情况,共97个样本国家。计算结果显示,超过70%的样本国家在出现债务违约或危机的年份经历了大于10%的通货膨胀率。超过三成的国家通货膨胀率超过了40%,达到通货膨胀危机的水平

现代纸币出现以后,通常把40%或者更高的年通货膨胀率作为严重通货膨胀危机的临界值。。还有个别国家债务违约前后出现了超级通货膨胀。例如,阿根廷1989年债务违约时的通货膨胀率达到3079.5%;巴西1990年对内违约时的通货膨胀率是2947.7%;巴西2006年国内违约这一比率是1096.7%。

通货膨胀对主权债务可持续性的影响是通过收入再分配作用进行的,通过以下两条途径实现:一是通货膨胀降低了债务本金的实际价值;二是通货膨胀降低了政府债务的实际利率。然而,如果债权人事先能够预期到通货膨胀,上述的再分配情形就会发生如下两点改变:一是债权人将会大量抛售政府债券,导致债券价格下降,收益率上升;二是发生高通货膨胀的国家具有资金外逃的风险,本国资金流出意愿增强,外国资本的流入意愿也会减弱,政府可以依赖的国内资金减少,抬高了债务融资成本。高速通货膨胀的再分配机制如图5所示。

3. 贸易状况恶化

出现债务危机或违约的国家常遭遇出口增长率下降、经常账户逆差、贸易条件恶化等外部困境,导致国际收支失衡。关于本轮欧债危机的根源,Sachs 和Williamson认为并不完全是财政问题,更多的是国际收支不平衡问题,包括欧元区内部不平衡和整体对外不平衡。戴金平等、何帆和郑联盛认为20世纪80年代拉美国家出口低迷,贸易条件恶化,与东亚国家形成鲜明对比,这也是其不堪债务重负的原因之一。

(1) 出口增速放缓

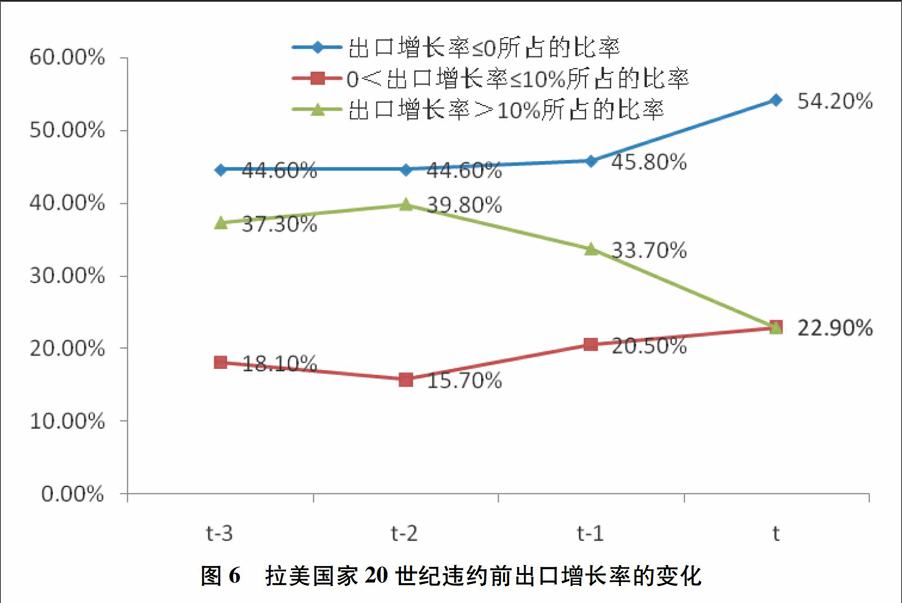

债务违约发生的前几年,危机国家的出口增长率往往是下降的。根据拉美国家20世纪 83次债务危机的数据计算出口增长率的变化,结果发现出口增长率在债务违约或危机的前两年开始发生明显变化,违约年份出口增长率低于零的国家所占的比率明显升高,出口增长率高于10%的国家所占的比率明显降低,如图6所示。

政府部门偿还外币债务时,所需的外币资产可以通过三种途径获得:利用官方外汇储备、在国际资本市场兑换、外部再融资(以债养债)。显然,出口增长较快的国家更有实力维持外债可持续性及主权债务可持续性。一方面,较高的出口增长率有利于快速积累外汇储备,能够满足政府部门和私人部门对外偿债需求。另一方面,出口迅速增长会为政府带来更多的税收,这样可以增强政府的财政实力,有助于其在国际资本市场上兑换外币。

(2) 经常账户逆差

国民收入恒等式表明,经常账户盈余等于政府部门盈余(收入减去支出)加上私人部门盈余(储蓄减去投资)的和。

由Y=C+I+G+(X-M)=C+S+T+K稍加变形,可以更加直观地看到政府部门储蓄盈余的表达式:X-M=(T-G)+(S-I)。经常账户顺差的国家可以在本国债券市场上为财政赤字融资,且由于具有充足的外汇储备,偿付外债也不成问题,因此不易发生债务危机。经常账户逆差的国家,一方面要依赖外部融资弥补财政赤字;另外一方面由于偿还外债的能力不足,融资成本难免上升。因此,经常账户逆差的国家依赖外部融资时容易遭遇主权债务危机。

可以用经常账户赤字/GDP来衡量经常账户逆差的状况。根据联合国数据库,计算1970年以来拉美及非洲46个国家88次债务违约时经常账户常赤字率水平,结果发现,经常账户逆差的国家所占的比率在违约当年是62%。而在违约发生的前几年经常账户逆差的国家所占的比率更高,达到75%以上。

(3) 贸易条件恶化

如果一国的贸易条件恶化,则意味着本国的出口创收能力减弱,必然减少本国的偿债来源,对偿还外债(不管是私人外债还是政府外债)具有不利影响。根据MoxFLAD数据库可以计算拉美国家20世纪以来发生债务危机之前的价格贸易条件(ToT)。把各国贸易条件分为三个等级:大于100的等级、介于80和100之间的等级以及低于80的等级,可以计算出属于各个等级的违约年份占据的比率。图7展示了拉美18个发生债务违约的国家作为一个整体,在债务违约当年及违约前3年的贸易条件变化情况。数据表明,大约60%的国家贸易条件是不高于100的,且这一比率在债务危机到来时还会下降。相应地,有更多的国家迈入了贸易条件低于80的类别。

(三) 不利的债务结构

1. 过度依赖外部融资

过度依赖外部融资将会导致债务风险剧增。通过估算债权人结构可以了解一国的外部融资需求。债权人结构是指政府的国内债权人和国外债权人所购买的债券或者提供的贷款的比率,反映了政府融资的来源结构。由于难以确定政府债务中分别有多少资金来自国内债权人和国外债权人,可以用总外债替代政府的外部融资需求,以一个替代性指标来衡量政府债权人结构。表示如下:

r=债权人结构=国内债权人持有债务国外债权人持有债务≈主权债务总外债×100%

如果r很大,说明主权债务远超过总外债,主权债务的融资来源主要来自国内债权人。反之,如果r很小,说明主权债务的融资来源主要来自国外债权人。后面一种情况下,说明经济体过度依赖外部融资,这既增加了总外债风险,也增加了主权债务风险。

本轮债务危机中欧元区重债五国便是很好的例子。图8展示了本轮债务危机中欧元区重债五国以及美国、日本的总外债比率,并与主权债务比率形成鲜明对比。不难发现,爱尔兰的外债比率最高,2008年是880.3%,2009年达到1019.1%,而同期的主权债务比率是27.7%和46%。这意味着爱尔兰欠下的外债需要其十年的GDP才能够还得清。相对于主权债务比率而言,葡萄牙和西班牙的外债比率也很高。美国的外债比率与主权债务比率基本持平。日本则是另一个极端,其外债比率相对于主权债务比率而言十分低。2008年,日本的外债比率是45.6%,到2010年降到了38.7%,而同期的主权债务比率从167.6%升到189.1%。通过欧元区重债五国与美国、日本对比分析可以得出这样一个结论:过度依赖外部融资的国家,其发生主权债务危机的可能性很大,即使主权债务比率并不高。因此,易千、赵瑾认为除了避免过度负债,还应重视优化政府债务结构。

2. 短期债务占比过高

如果政府常年保持大量财政赤字、积累了巨额的短期债务,即使其债务负担水平看起来可控,这类政府也很脆弱。从债务成本上来看,如果长期债务所占的比率越高,则总的利息成本就越高。但这并不意味着短期债务所占的比率越高越好。原因是,短期债务最容易受经济形势的影响,一旦经济形势发生变化,市场预期发生逆转,则该国的主权债务很容易被要求更高的收益率,且价格难以维持。

从主权债务的期限结构看,发生债务危机的国家短期政府债务所占比例相对较高。表1展示的是2001—2011年部分欧美国家短期政府债务所占的比率。不难发现,爱尔兰、葡萄牙和英国的短期政府债务所占的比重最高,西班牙和意大利次之。作为比较,德国和日本的短期政府债务所占比重明显较低。从表1中部分欧美发达国家的经历来看,短期债务占政府债务的比率不超过10%比较安全。

(四) 不当的汇率制度

汇率制度的选择与债务危机的发生和应对息息相关。很多发展中国家采取的是钉住汇率制度,这隐藏了一定的风险,主要体现在三个方面。首先,钉住汇率制度下一国央行承担外汇市场主要风险,需要持有足够的外汇储备。新兴市场国家应对风险的能力和经验不足,一旦外部冲击来临,发生危机的可能性较大。其次,固定的钉住汇率制度导致货币调节失效。根据克鲁格曼的“三元悖论”,固定汇率制度、资本自由流动和独立货币政策不能同时存在,因此国际资本流动可能会抵消货币政策的效果。最后,固定汇率的承诺实际上容易引起外汇投机者的投机,如果同时实行了资本项目开放,那么一旦国际投机者开始抛售本国货币,一国的外汇储备往往难以应对,最终只能够放弃固定汇率。

牙买加体系建立起来之后,发生债务危机的国家大都采用固定汇率制度和中间汇率制度。20世纪80年代集体发生债务危机的拉美国家便是很好的例子,它们大多数采用固定汇率制度或者规定波动幅度的爬行钉住汇率制度,个别国家从固定汇率制度转向了浮动汇率制度,如玻利维亚、危地马拉。相对于固定汇率制度和爬行钉住汇率制度,浮动汇率制度更具有灵活性和波动性,当经济状况发生变化时,浮动汇率制度有助于避免金融风险,这也是采取浮动汇率制度的发达国家能够承受更高债务比率的原因之一。

三、 实证检验

(一) 模型构建

一国是否发生债务违约或者危机是二元选择的结果。因此,利用二元选择模型可以估算债务违约或者危机发生的概率,对主权债务起到风险预警的作用。根据前面总结的特征事实,影响主权债务可持续性的因素有四类:第一类是债务负担,以主权债务比率和总外债比率表示。第二类是宏观经济状况,包括国内宏观经济因素,即经济增长率、经济增长率的波动状况和通货膨胀率;对外宏观经济因素,即出口增长率、经常账户比率及贸易条件。第三类是债务结构,即主权债务与总外债的比率

此处的债务结构是指债权人结构。债权人结构是指政府的国内债权人和国外债权人所购买的债券或者提供的贷款的比率,反映了政府融资来源更多地是来自国内还是来自国外。由于数据不可得,难以确切地知道政府债务中有多少资金来自国内债权人,又多少资金来自国外债权人,因此无法计算政府的外债比率。本文用总外债替代政府的外部融资需求,并采用一个替代性指标来衡量政府债权人结构,这个替代性指标是政府债务与总外债的比率。。第四类是汇率制度,包括固定汇率制度、浮动汇率制度及中间汇率制度。

汇率制度是以虚拟变量的形式加入违约概率模型的。虚拟变量是反映定性因素变化、只取0和1的人工变量。由于汇率制度有固定汇率制度、浮动汇率制度及中间汇率制度三大类,因此需要设置2个虚拟变量,分别是:

D1=1 固定汇率制度0 其他 D2=1 浮动汇率制度0 其他

因此,对于采取固定汇率制度的国家,D1=1,D2=0;对于采取浮动汇率制度的国家,D1=0,D2=1;对于采取中间汇率制度的国家,D1=0,D2=0

按照IMF对汇率制度的粗略分类,共有四大类汇率制度:第一类是固定汇率制度,包括没有独立法币的汇率制度、宣称钉住或者货币局制度、宣称波动幅度不超过+/-2%的汇率制度,和事实上的钉住汇率制度。第二类是爬行钉住汇率制度,包括宣称爬行盯住汇率制度、宣称波动幅度不超过+/-2%的爬行钉住、事实上的爬行钉住,和事实上波动幅度不超过+/-2%的爬行钉住。第三类是规定波动幅度的汇率制度,包括宣称波动幅度不低于+/-2%的爬行钉住、事实上波动幅度不超过+/-5%的爬行钉住、不超过+/-2%的波动幅度(即允许随时间升值或贬值2%以内),和管理浮动汇率制度。第四类是自由浮动制度。

本文将第二类和第三类汇率制度都作为中间汇率制度处理,以达到简化分析的目的。。

综合以上分析,用表2表示债务阈值模型的解释变量、含义、预期符号和理论说明。

(二) 样本与数据

该模型中涉及的国家是1975年以来曾经出现主权债务危机或者违约的国家,其中大部分来自拉丁美洲,共有16个。将债务危机出现或者持续年份的被解释变量赋值为1,其余年份的被解释变量赋值为0。主权债务比率数据是样本国家、所有年份的债务比率,而不局限于违约或危机年份,共有453组数据。

各国经济增长率来自世界银行(WB)的世界发展指数(WDI);通货膨胀率和大部分主权债务比率数据来自Reinhart和Rogoff的数据库;出口增长率、经常账户比率以及贸易条件是根据国际货币基金组织(IMF)的国际金融统计(IFS)各年度数据计算得出的;总外债比率来自RR数据库以及世界银行(WB)的世界发展指数(WDI);少量数据来自OECD数据库;汇率制度依据国际货币基金组织(IMF)的标准进行分类。

数据处理方面,前5年平均经济增长率取样本点所处年份前5年经济增长率的几何平均数;前7年经济增长率波动用前7年经济增长率的标准差表示;前5年经济增长率波动用前5年经济增长率的标准差表示;债务结构用主权债务与总外债的比率表示。模型中所用的数据不涉及价值变量的时间因素处理问题。

(三) 估计结果

利用设定的模型形式,分布函数采用标准正态分布,选择Binary估计方法对453组数据进行回归,得到probit模型的估计结果如表3所示。表中的3个模型解释变量个数逐渐减少,从解释变量的显著性来看,模型3的估计结果最理想。模型3的估计结果显示,对债务违约概率影响较为显著的几个变量分别是:主权债务比率、前7年的经济增长率波动状况、出口增长率、国家的整体外债比率,以及债务结构(主权债务/总外债)状况。在模型2中,经常账户比率的统计检验虽然显著,但其系数符号值得质疑。正的系数符号表明经常账户比率越高,发生债务违约或者危机的概率越大,显然不符合经济学原理。因此,在模型3中,经常账户比率这一指标也被剔除。

二元选择模型中估计的系数不能被解释成对因变量的边际影响,只能从符号上判断。如果系数符号为正,表明解释变量越大,因变量取1的概率越大;反之,如果系数为负,表明相应的概率越小。本文选择模型3作为最终的债务违约概率模型,根据模型的估计结果,写出债务违约概率方程如下:

y=1.7914+0.0057sd+0.2565se7-0.0110ex+0.0121fd-0.0320r

由债务违约概率方程可以估算发生债务违约或者债务危机的概率。具体方法如下:

p(y=1)=Φ(y)

=Φ(-1.7914+0.0057sd+0.2565se7-0.0110ex+0.0121fd -0.0320r)

(四) 模型显著性检验

原假设H0:β1=β4=β7=β10=β11=0

备择假设H1:解释变量的系数不全为零。

本文采用似然比(Likelihood Rate,LR)对模型进行显著性检验。构造似然比统计量:LR=-2(LnL0-LnL)~χ2(k)。其中L0为无参数约束条件下(即满足原假设H0)似然函数取最大值时对应的ML估计量,L表示加上参数约束后似然函数取最大值时对应的ML估计量。根据模型估计结果,计算得ML=130.908。在95%的置信水平下,χ20.05(5)=11.071。由于ML>χ20.05(5),说明参数约束无效,在5%的显著性水平上拒绝H0,认为模型整体显著。

四、 结论与启示

(一) 主要结论

针对特征事实的实证检验得出以下几点主要结论:

1. 债务负担越重则违约风险越高

估计结果表明,在其他变量保持不变的条件下,债务比率越高,违约的概率越大。模型中,主权债务比率和外债比率都衡量了债务负担的轻重。主权债务比率越高,说明政府偿债所需的财政盈余越高,一旦国内经济增长率不能够满足财政盈余需求,债务将不可持续。外债包含了政府部门和私人部门的对外总负债,外债负担越重,偿债所需的外汇收入越多,一旦出口贸易不能满足偿债所需的外汇需求,债务将岌岌可危。

2. 宏观经济稳定性具有至关重要的意义

估计结果表明,在其他变量保持不变的条件下,经济波动对主权债务可持续性的意义强于经济增速。经济增长率波动幅度越大说明经济增长越不稳定,其原因可能是受到外来冲击,或者经济体自身出现不稳定因素,这些都将导致未来债务违约概率上升。因此,稳定的宏观经济环境是维持债务可持续的重要条件。

3. 提高出口增速可以降低债务违约风险

估计结果表明,在其他变量保持不变的条件下,出口增长率越高,主权债务违约的概率越小。这同样也表明,出口增长率如果下降,债务违约的概率将会上升。论文第二部分所总结的特征事实里也体现了这一点。20世纪80年代,亚洲国家普遍实施出口导向政策而拉美国家实施进口替代政策,亚洲国家的出口增速快于拉美国家,这是拉美国家普遍发生债务危机同时期的亚洲却没有出现债务问题的原因之一。

4. 合理的债务结构必不可少

估计结果表明,债务结构对违约概率的影响是显著的。在其他变量保持不变的条件下,一国政府的国内融资比重越高,债务违约的风险越小。提高国内融资比重要求较高的国民储蓄率和完善的金融市场,这受居民消费习惯和政府货币政策的影响。债务期限结构方面,日美及欧洲主要发达国家的经验表明,短期债务所占比重不超过10%较为合理,这一临界值可以作为债务期限结构的参考值。

(二) 对我国的启示

可持续的主权债务要求良好的宏观经济环境、合理的债务结构以及合理的汇率制度,这对我国的宏观经济运行及债务管理提出较高的要求。首先,当前我国正处于经济增速调整期、结构调整阵痛期和前期刺激消化期“三期叠加”关键阶段,维持稳定的经济增长,避免宏观经济大幅波动对于确保政府偿债能力具有极其重要的意义。其次,2015年1月1日新的《预算法》生效之后,省、自治区和直辖市可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措资金。修订后的《预算法》赋予地方政府一定的发债权,同时要求地方政府承担起相应程度的风险。2013年审计数据表明,中国地方债务结构风险突出,个别地方政府资产负债率高达100%,甚至200%,偿债压力较大。合理安排政府债务的期限结构和债权人结构,避免出现流动性危机,是保持未来债务可持续性的必要条件。最后,十八届三中全会提出要完善金融市场体系,要完善人民币汇率市场化形成机制,还要建立健全宏观审慎管理框架下的外债和资本流动管理体系。日益完善的汇率形成机制和资本管理体系将有助于应对外部经济冲击,进而避免和应对债务危机。

此外,根据世界银行《全球发展金融》各年度数据,考察1970-2008年三十几个中等收入国家

中等收入国家:世界银行按照人均国民收入对各国经济发展水平进行分组。依照2008年的划分标准,人均国民收入975美元即为低收入国家,人均国民收入高于11905美元属于高收入国家,其余国家属于中等收入国家。中等收入国家又可以分为中等偏下收入国家和中等偏上收入国家。违约时的债务水平,发现一半以上的国家债务负担率(债务余额与GNP之比)低于60%。本文的分析也表明,欧盟60%的警戒线并非普适标准,不同国家以及同一国家不同阶段所能承受的债务水平差异很大,这在特征事实里已经提到(迥异的债务阈值)。债务阈值的巨大差异有何成因,一国的债务耐受水平究竟有多高,对于我国而言,主权债务上限应该是多少,需要更进一步的研究和探索。

参考文献:

[1] Akyüz Y. Debt Sustainability in Emerging Markets:a Critical Appraisal. DESA Working Paper 61,2007.

[2] Bohn H. The Sustainability of Fiscal Policy in the United States. CESifo Working Paper 1446,2005.

[3]Bowdler C.,Esteves R. P. Sovereign Debt:the Assessment[J]. Oxford Review of Economic Policy,2013(29):463–477.

[4]Bravo A. B. S.,Silvestre A L. Intertemporal Sustainability of Fiscal Policies:Some Tests for European Countries[J]. European Journal of Political Economy,2002(18):517-528.

[5]Buiter W. H. Measuring Aspects of Fiscal and Financial Po1icy. NBER Working Paper 1332,1984.

[6]Caner M.,Grennes T.,Koehler-Geib F. Finding the Tipping Point:When Sovereign Debt Turns Bad[C].Washington:World Bank Conference Volume on Debt Management,2010:63 - 75.

[7] Catao L.,Sutton B. Sovereign defaults:the role of volatility. IMF Working Paper 02/149, 2002.

[8] Chalk N.,Hemming R. Assessing Fiscal Sustainability in Theory and Practice. IMF Working Paper 00/81,2000.

[9] Cordella T., Ricci L. A., Ruiz-Arranz M. Debt Overhang or Debt Irrelevance? Revisiting the Debt-growth Link. IMF Working Paper 05/223,2005.

[10] Draksaite A. Assessment of the Sustainability of Government Debt in a Stochastic Economy. Intellectual Economics,2011(5):401-415.

[11] Eaton J.,Gersovitz M. Debt with potential repudiation: theoretical and empirical analysis [J]. Review of economics and statistics,1981(48):284-309.

[12] ECB. Ensuring Siscal Sustainability in the Euro Area. ECB Monthly Bulletin April 2011.

[13] ECB. Analyzing Government Debt Sustainability in the Euro Area. ECB Monthly Bulletin April 2012.

[14] Goldstein M. Debt Sustainability,Brazil,and the IMF. Institute for International Economics Working Paper 2003(1):299 - 332.

[15] Greiner A., Kller U.,Semmler W. Debt Sustainability in the European Monetary Union: Theory and Empirical Evidence for Selected Countries. CEM Working Paper 71,2007.

[16] Hamilton J. D.,Flavin M. A. On the Limitations of Government Borrowing: a Framework for Empirical Testing[J]. The American Economic Review,1986(76):808-819.

[17] IMF. Assessing Sustainability. IMF Staff Paper 05/28/2002.

[18] Manasse P.,Roubini N. Schimmelpfennig A. Predicting Sovereign Debt Crises. IMF Working Paper 03/221,2003.

[19] Marcelino S. R.,Hakobyan I. Does Lower Debt Buy Higher Growth? The Impact of Debt Relief Initiatives on Growth. IMF Working Paper 14/230,2014.

[20] Pescatori A.,Sandri D.,Simon J. Debt and Growth:is there a Magic Threshold? IMF Working Paper 14/34,2014.

[21] Reinhart C. M.,Rogoff K. S.,Savastano M A. Debt intolerance. NBER Working Paper 9908,2003.

[22] Reinhart C. M.,Rogoff K. S. This time is different: eight centuries of financial folly[M]. New Jersey:Princeton University Press,2009.

[23] Reinhart C. M.,Rogoff K. S. Growth in a time of debt. NBER Working Paper 15639,2010.

[24] Sachs J. D.,Williamson J. External debt and macroeconomic performance in Latin America and East Asia. Brookings Papers on Economic Activity,1985(2):523-573.

[25] 戴金平,张素芹,邓郁凡. 主权债务危机:国家信用神话的破产[M]. 厦门:厦门大学出版社,2012.

[26] 郭步超,王博. 政府债务与经济增长:基于资本回报率的门槛效应分析[J]. 世界经济,2014(9):95-118.

[27] 何代欣. 主权债务适度规模研究[J]. 世界经济,2013(4):69-87.

[28] 何帆,郑联盛. 欧债危机与中国应对[M]. 北京:社会科学文献出版社,2013.

[29] 贾康,赵全厚. 国债适度规模与我国国债的现实规模[J]. 济研究,2010(10):46-54.

[30] 李平,刘作明. 货币区成员国政府债务的可持续性分析[J]. 经济学动态,2004(6):24-26.

[31] 戎梅. 债务阈值与主权债务可持续性[D]. 北京:中国社会科学院研究生院,2014.

[32] 孙海霞,斯琴图雅. 欧元区主权债务危机:一个理论分析框架[J]. 欧洲研究,2010(5):42-53.

[33] 易千. 主要发达国家政府债务结构与债务危机[J]. 对外经贸实务,2013(3):16-20.

[34] 张春霖. 如何评估我国政府债务的可持续性?[J]. 经济研究,2000(2):66-71.

[35] 赵瑾. 国家主权债务危机:理论、影响与中国的战略[M]. 北京:中国社会科学出版社,2014.

(责任编辑:赵英杰)