从组合投资角度看全球股票和债券投资资金的流动

2015-09-29左俊义

左俊义

摘要:本文介绍了全球跨境组合投资的规模、类别及国别特点,从组合投资角度分析了全球股票和债券投资资金流动的驱动因素,并总结了跨境组合投资的国别配置特点。

关键词:跨境资金流动 组合投资 股票投资 债券投资

当谈论跨境资金流动时,涉及三个主要部分:直接投资(FDI)、组合投资(portfolio investment)和银行借贷(bank loan)。这三者比较容易区分:直接投资的投资对象是生产性资本即企业,组合投资的投资对象是金融性资本即股票和债券,银行借贷主要是指银行等金融机构对国外居民进行的信贷。

从资金流出角度,根据IMF全球国际收支表,2013年全球FDI流出规模为1.86万亿美元,组合投资规模为1.62万亿美元,其他投资规模为0.26万亿美元,可见组合投资规模已经与FDI规模相差无几。那么如何跟踪组合投资?组合投资的规模、类别和国别主要有何特点?

跨境组合投资基本情况

目前,跟踪组合投资的数据有:国际收支中的国际投资头寸(International Investment Position,IIP);机构调查和汇总数据,如IMF的CPIS(Coordinated Portfolio Investment Survey);频率更高的资金流动数据,如EPFR(Emerging Portfolio Fund Research)。

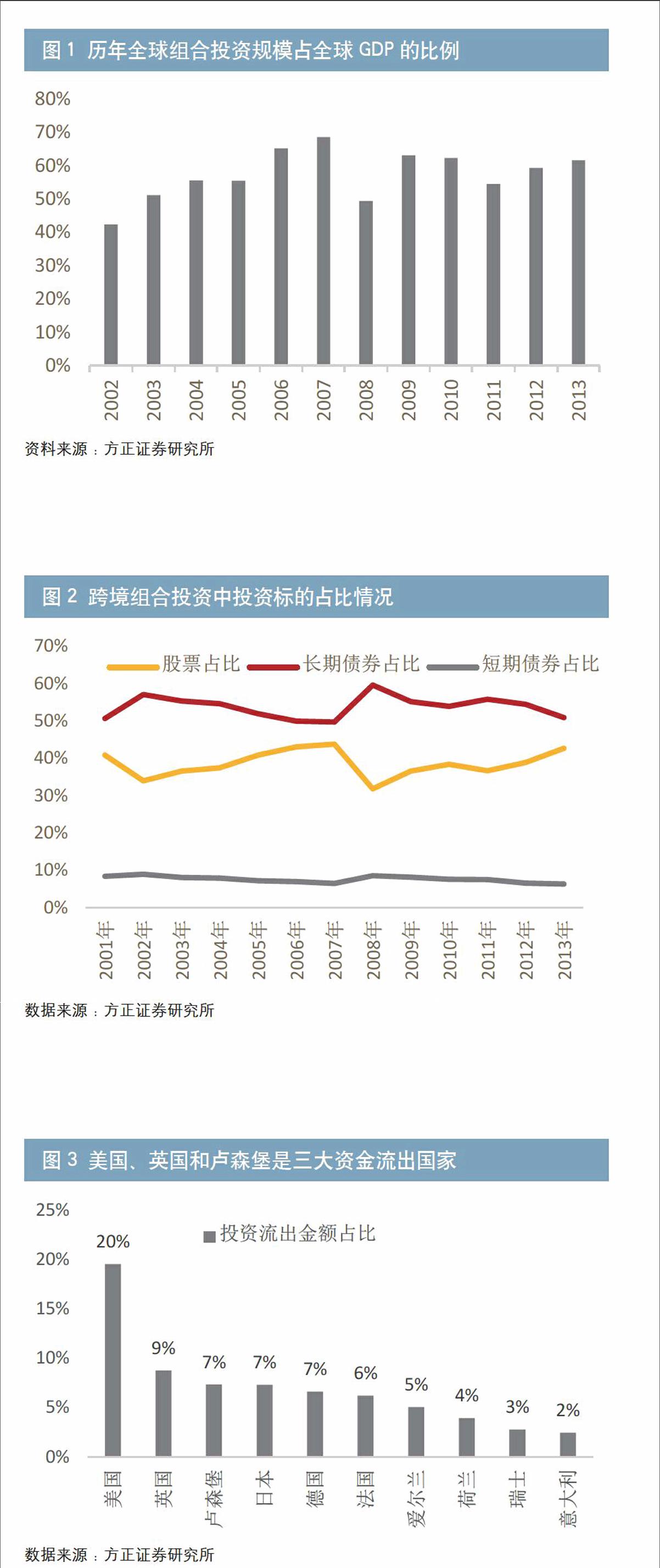

笔者先通过CPIS数据对跨境的组合投资情况进行初步了解。从跨境组合投资的规模看,2013年底,IMF有统计的全球跨境组合投资规模为46.6万亿美元1,相比2012年增长6.9%。从历年增速看,在全球金融危机前,跨境组合投资增速较快,危机后增速已经出现了平台式下降。具体来看,2002—2007年,全球跨境组合投资的增速均值为21.0%,但2010—2013年增速均值只有5.7%。

为使大家对全球跨境组合投资规模有一直观的认识,本文使用该数据占全球名义GDP的比例来看其规模到底有多大。数据显示,2013年底全球跨境组合投资规模占全球GDP的比例为61.6%,从历史来看,这一比例基本围绕56%波动(见图1)。

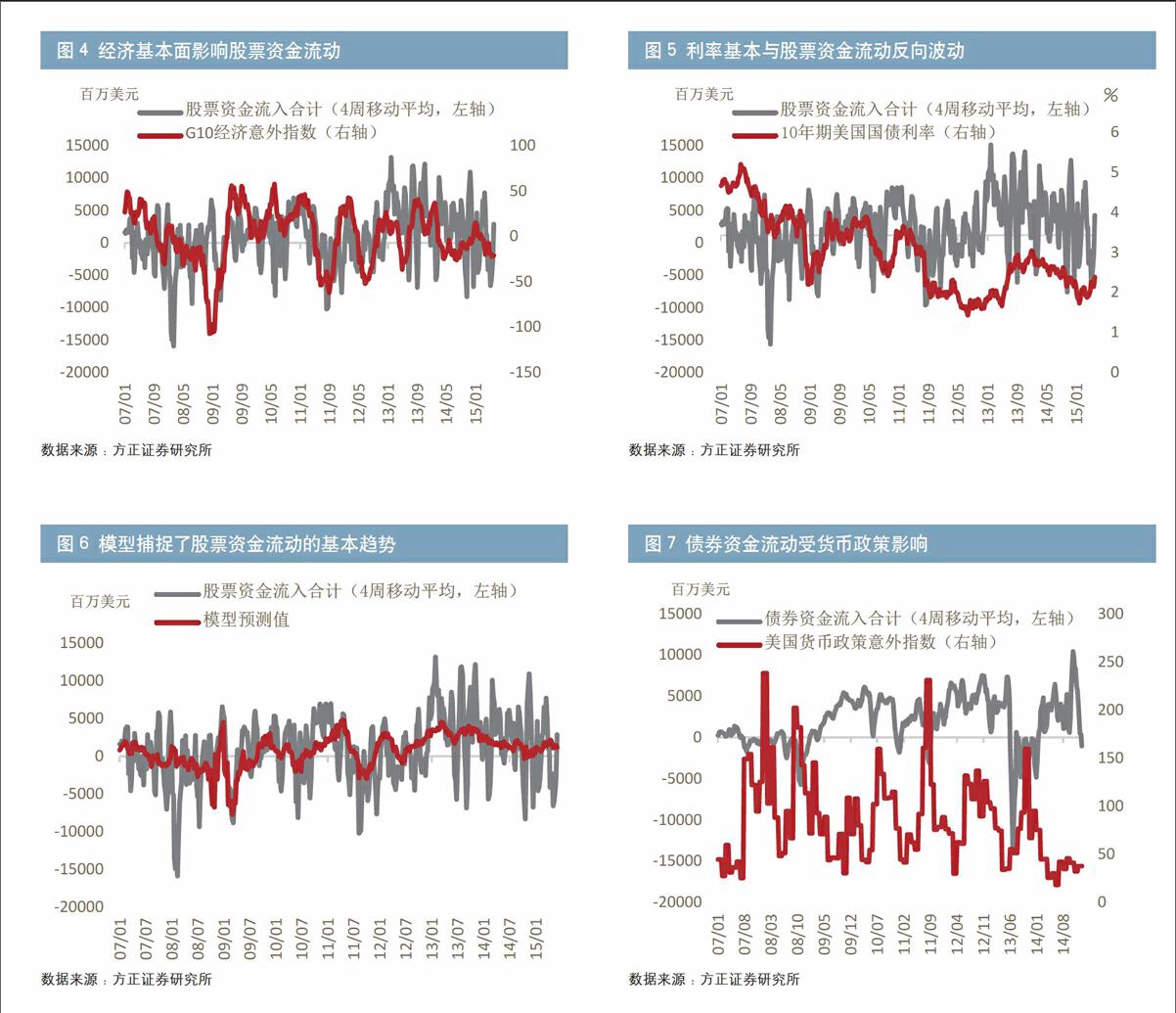

从投资标的看,长期债券投资在跨境组合投资中占比一直最高,短期债券占比最低,股票占比仅次于长期债券。2013年,长期债券、股票和短期债券的投资占比分别为50.9%、42.7%和6.4%。从历年均值看,长期债券、股票和短期债券占比中枢分别为53.8%、38.6%和7.6%。在金融危机后,随着企业盈利改善和流动性呈现宽松态势,股票投资占比逐步提升,而长期债券投资占比略有下降(见图2)。

图1 历年全球组合投资规模占全球GDP的比例

数据来源:方正证券研究所

图2 跨境组合投资中投资标的占比情况 图3 美国、英国和卢森堡是三大资金流出国家

数据来源:方正证券研究所 数据来源:方正证券研究所

那么谁在投资海外市场?根据资金流出统计,资金流出规模最大的五个国家依次是美国、英国、卢森堡、日本和德国(见图3),前十大资金流出国家占全球组合投资规模的比例达到70%,这与部分发展中国家统计数据缺失也有一定关系。从资金流入角度,美国、英国、法国、德国、卢森堡是2013年全球组合投资资金流入前五大国家。

全球股票和债券投资资金流动的驱动因素

EPFR统计了全球主要基金的规模和国别配置比例,本文使用的是EPFR统计的流入股票和债券的总体资金规模数据。

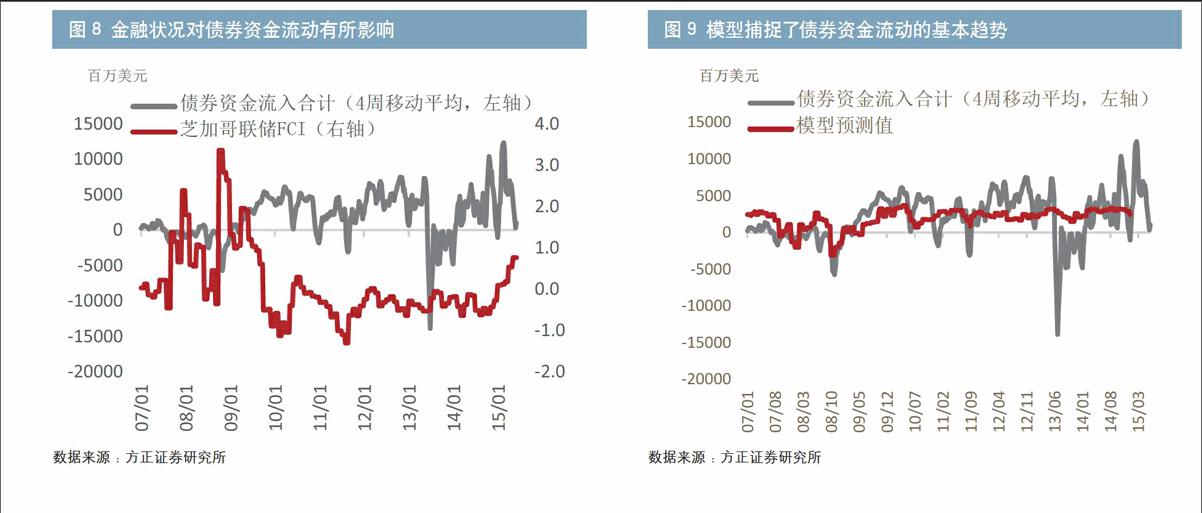

首先看驱动股票投资资金流动的因素。一是经济基本面,如全球PMI、经济意外指数,这可以归纳为影响企业盈利的因素;二是流动性状况,如长期利率水平、金融状况指数、美元流动性,这可以归结为影响股利贴现模型(Dividend Discount Model,DDM)中折现率的因素;三是投资者情绪,如标普500隐含波动率指数VIX,反映投资者的恐慌情绪;四是技术指标,如股票指数过去的收益,因为很多投资者都是动量投资者。

图4显示了全球股票流入资金与花旗G10经济意外指数的相关关系,图5显示了全球股票流入资金与10年期美国国债收益率的相关关系。经过对比可以发现,股票资金流动和经济意外指数(经济基本面)同向波动,但与美国国债利率(流动性状况)反向波动,基本符合预期。

此外,笔者使用上述的经济意外指数、长期国债利率、VIX指数等指标,对股票资金流动进行简单线性回归分析,以捕捉股票资金流动的基本趋势。结果显示,随着截取时间段的不同,模型的解释力度大约在20%~30%之间波动。从拟合值看,模型基本捕捉了股票资金流动的趋势,但实际资金流动的波动要明显大于模型的预测(见图6)。需要说明的是,部分指标可以相互解释,比如美元流动性增速与全球经济同向波动,但这里不对模型进行严格界定。

图4 经济基本面影响股票资金流动 图5 利率基本与股票资金流动反向波动

数据来源:方正证券研究所

编辑注:左轴去掉千分符,左轴上方加上“百万美元”,灰色图例改为“股票资金流入合计(4周移动平均,左轴)”,红色图例后均加(右轴)

数据来源:方正证券研究所

编辑注:左轴去掉千分符,左轴上方加上“百万美元”,右轴上方加上“%”,灰色图例改为“股票资金流入合计(4周移动平均,左轴)”,红色图例改为“10年期美国国债利率(右轴)”

图6 模型捕捉了股票资金流动的基本趋势 图7 债券资金流动受货币政策影响

数据来源:方正证券研究所

编辑注:左轴上方加“百万美元”,灰色图例改为“股票资金流入合计(4周移动平均,左轴)”,红色图例改为“模型预测值” 数据来源:方正证券研究所

编辑注:左轴去掉千分符,左轴上方加上“百万美元”,灰色图例改为“债券资金流入合计(4周移动平均,左轴)”,红色图例后均加“(右轴)”

其次看驱动债券投资资金流动的因素。一是货币政策,货币政策决定了政策目标利率的变动方向,从而影响其他利率;二是金融状况指数,金融状况指数可以反映总体资金面的松紧,从而对债券投资资金流动产生影响。

图7和图8分别显示了债券资金流动与货币政策意外指数、金融状况指数之间的关系。可以发现,货币政策意外收紧对债券投资资金流动有较大的负面影响,典型案例如2013年年中的削减恐慌(taper tantrum),当时伯南克暗示将终结QE3,导致资金大幅流出债券市场。芝加哥联储的金融状况指数(FCI)也对债券资金流动有所影响,金融状况紧张时,资金流入债券市场的规模会下降甚至流出债券市场。

用上述两个指标对债券市场资金流入规模进行简单线性回归分析,模型解释力度大约在20%左右。与股票资金流动模型一样,债券流动模型也扑捉到了债券资金流动的基本趋势,但实际的资金波动要比模型预测大得多(见图9)。

需要说明的是,已有文献中总结的影响债券投资资金流动的因素还包括通胀类指标,如通胀水平、通胀意外指数,但通胀相关指标加入模型后,影响并不显著,可能在危机后通胀总体并不成为投资决策中的重要一环,但这不意味着未来还会如此。

图8 金融状况对债券资金流动有所影响 图9 模型捕捉了债券资金流动的基本趋势

数据来源:方正证券研究所

编辑注:左轴上方加上“百万美元”,灰色图例改为“债券资金流入合计(4周移动平均,左轴)”,红色图例改为“芝加哥联储FCI(右轴)” 数据来源:方正证券研究所

编辑注:左轴上方加上“百万美元”,灰色图例改为“债券资金流入合计(4周移动平均,左轴)”,红色图例改为“模型预测值”

跨境组合投资的国别配置

笔者通过总结发现,关于跨境组合投资的国别配置,已有文献结论较为杂乱,指导性有限。笔者认为,最简单的观察国别配置规律的方法是看国别资金流入的相关系数。本文分别统计了主要发达国家(美国、日本、英国和发达欧洲国家)和发展中国家(巴西、印度、俄罗斯和中国)债券投资资金流入和股票投资资金流入的相关系数,数据使用EPFR国别净流入的周度数据,时间跨度从2011年1月至2015年6月。EPFR国别净流入数据是使用基金规模乘以国别配置比例减去期间收益得到的。

表1是国别债券净流入相关系数表,表2是国别股票净流入相关系数表,通过对比分析我们可以从中得出以下结论:

表1 主要国家债券资金净流入相关系数一览

美国 日本 发达欧洲 英国 巴西 印度 俄罗斯 中国

美国 1.00 0.39 0.38 0.32 0.33 0.31 0.37 0.19

日本 0.39 1.00 0.52 0.54 0.59 0.55 0.64 0.22

发达欧洲 0.38 0.52 1.00 0.62 0.27 0.45 0.35 -0.03

英国 0.32 0.54 0.62 1.00 0.40 0.43 0.43 0.06

巴西 0.33 0.59 0.27 0.40 1.00 0.68 0.82 0.43

印度 0.31 0.55 0.45 0.43 0.68 1.00 0.74 0.35

俄罗斯 0.37 0.64 0.35 0.43 0.82 0.74 1.00 0.48

中国 0.19 0.22 -0.03 0.06 0.43 0.35 0.48 1.00

注:相关系数表示不同国家间资金流入同向或反向的概率,例如,资金同时流入美国和日本债券市场的概率为0.39;资金同时流入发达欧洲国家和中国债券市场的概率为-0.03,即在这两个市场间不会同时配置。

数据来源:方正证券研究所

表2 主要国家股票资金净流入相关系数一览

美国 日本 发达欧洲 英国 巴西 印度 俄罗斯 中国

美国 1.00 -0.05 0.10 0.16 0.16 0.13 0.25 0.11

日本 -0.05 1.00 0.25 0.27 -0.06 -0.03 -0.04 -0.17

发达欧洲 0.10 0.25 1.00 0.82 0.14 0.34 0.20 0.06

英国 0.16 0.27 0.82 1.00 0.11 0.23 0.17 0.11

巴西 0.16 -0.06 0.14 0.11 1.00 0.66 0.61 0.51

印度 0.13 -0.03 0.34 0.23 0.66 1.00 0.58 0.41

俄罗斯 0.25 -0.04 0.20 0.17 0.61 0.58 1.00 0.37

中国 0.11 -0.17 0.06 0.11 0.51 0.41 0.37 1.00

数据来源:方正证券研究所

第一,股票流入相关系数普遍低于债券流入相关系数。即在大类资产配置上,债券市场资金流入的趋同性更加紧密。

第二,发达国家侧重地区配置,发展中国家侧重新兴市场整体配置。这让笔者联想到收入效应和替代效应,发达国家替代效应更多一些,发展中国家收入效应更多一些。对发达国家而言,国家因子更加重要,导致发达国家债券或股票市场资金流入的相关性相对较低;对发展中国家而言,全球因子更重要,即投资者对新兴市场整体看法最为关键,所以发展中国家债券和股票市场资金流入的相关性相对较高。表现在相关系数上,就是表1和表2中左上角数字比右下角数字普遍要小。

第三,发达国家中美元资产和非美元资产二元对立。在发达国家中,最重要的配置决策首先是美元资产和非美元资产配置比例问题,表现在表1和表2中,就是美国和其他发达市场间的相关系数比其他发达市场之间的相关系数要低。

第四,区域因子是资产配置的重要一环。地域相邻国家的债券或股票资金流入的相关系数更高一些,比如发达欧洲和英国的相关系数在发达国家之间算是最高的。曾有文献证明,地域偏好其实就是基金经理倾向于投资距离自己更近国家的证券市场。

注:1.其规模比IMF国际收支平衡表中组合投资数据大很多,可见IIP存在低报情况、数据质量较差。

作者单位:中天嘉华管理咨询有限公司

责任编辑:孙惠玲 罗邦敏