配置储热的热电厂与风电场的调峰定价机制

2015-09-21王海霞朱全胜李卫东

吕 泉,李 玲,王海霞,朱全胜,刘 娆,李卫东

(1.大连理工大学 电气工程学院,辽宁 大连 116024;2.国网河南省电力公司电力科学研究院,河南 郑州 450052)

0 引言

近年来,我国“三北”地区冬季供暖期风电弃风现象非常严重,每年有上百亿千瓦时风电无法上网,造成严重的资源浪费[1]。随着弃风现象的加剧,如何消纳巨额弃风电量已经成为全社会关注的问题①国家能源局.关于做好2013年风电并网和消纳相关工作的通知.2013.。

在“三北”地区冬季供暖期,热电联产机组因供暖而导致其调峰能力大幅下降是造成风电弃风的主要原因之一[2-4]。然而,国内外研究表明,热电厂通过配置储热设备(一般是以水为介质的大型蓄热罐)能有效提高供热机组的调峰能力[5-8]。

在欧美等国家,发电侧通常采用分时电价、峰谷电价等形式,其峰谷电价差可以有效激励热电厂配置储热提高调峰能力进而消纳风电[7,9]。 然而,目前我国各电网普遍采用区域标杆电价形式[10],上网电价不随时段变化而变化,没有峰谷电价差,因此无法激励火电企业主动调峰,更难以激励热电企业主动投资蓄热提高其调峰能力。而文献[11]的分析表明,现有基于补偿短期成本的调峰服务补偿机制也难以激励火电企业主动调峰。

为激励火电主动调峰消纳风电,文献[11]提出了建立非常规调峰服务交易平台的解决思路,风电通过向火电购买非常规调峰服务而获取上网空间。而在2012年,《蒙东地区风火替代交易暂行办法》②东北电监局.蒙东地区风火替代交易暂行办法.2012.的出台则把风电和火电企业通过非常规调峰交易消纳弃风的构想变为了现实。按其规定,当火电企业已经处于核定的最小运行方式而风电依然需要弃风保证电力平衡时,火电企业可以继续降低有功出力为与之达成调峰交易的风电场让出发电空间从而使得风电场弃风电力得以上网。风电场上网的弃风电力被看作是风电替代火电,故而不影响火电机组最小运行方式的核定,不响应电网联络线电量计划,不影响辅助服务调峰补偿。

风火替代交易,本质上是一种非常规调峰服务交易,亦可以看作是在弃风时段火电出售发电权给风电的交易。故而,二者需要以双边交易的模式提前确定发电权交易价格,即风电场补偿给火电的价格。

理论上,在风火替代交易机制下,热电厂也可以通过配置蓄热罐的方式获得额外的调峰能力,进而与风电场进行调峰交易而获取利润。然而,与非常规调峰相比,热电厂通过蓄热进行调峰不仅存在机会发电损失、低负荷运行效率损失等短期成本,还存在蓄热罐建设与热网改造等投资成本。投资成本的存在使得风电场和火电厂在进行调峰交易时必须考虑未来所消纳弃风电量的不确定性风险。

因此,在风火替代交易机制下,当考虑建设蓄热罐等投资成本以及未来消纳弃风电量的不确定性时,风电场和火电厂如何进行调峰交易,如何进行投资成本分摊与发电权定价,如何规避投资风险,达成共赢,就成为一个有待解决的问题。

1 热电厂与风电场调峰交易原理

1.1 热电厂通过配置储热参与弃风消纳的原理

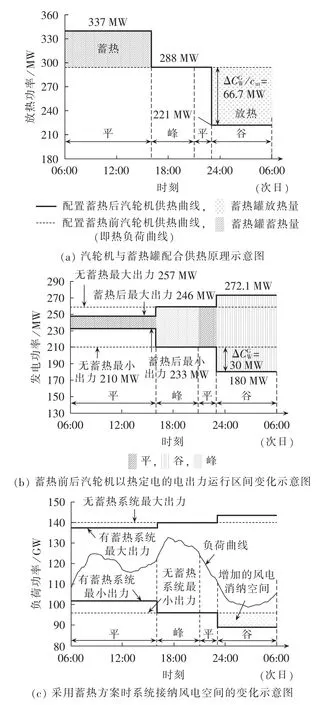

该方案需要在抽汽式热电厂内加装一个大型储热装置,一般是以水为储热介质的蓄热罐。配置蓄热罐后,热电厂就可以在弃风严重的夜间电负荷低谷时段,通过蓄热罐放热来替代汽轮机供给一部分热负荷,进而降低汽轮机供热功率及其以热定电的最小电出力,为弃风电力的上网提供空间;而蓄热罐中的热量则可在白天电负荷较大的平/峰非弃风时段通过增大汽轮机供热功率存储得到[8,12]。上述原理如图1所示。

图中,ΔCGW表示汽轮机通过和蓄热罐配合供热,在负荷低谷时段所能减少的发电功率,cm表示汽轮机在背压工况下的电热比例,ΔCGW/cm表示汽轮机在低谷时段减少发电功率为ΔCGW时所需减小的抽汽功率。图1(a)表示,汽轮机在电负荷平时段增大抽汽功率,并将高于热负荷的部分进行存储;而在电负荷低谷时段减少抽汽功率,不满足热负荷的部分则由蓄热罐放热补充。图1(b)表示,在电负荷平时段,由于汽轮机增大了抽汽功率,故而其发电功率的调节范围变小了;而在电负荷低谷时段,由于汽轮机降低了抽汽功率,故而其发电功率可调范围增大了。图1(c)表示,从整个系统而言,平时段发电可调范围减少了,但由于此时负荷较高,依然有足够的风电消纳空间;低谷时段电出力可调范围增加了,从而为风电提供了相当大一部分上网空间。

图1 抽汽式机组配置蓄热罐消纳风电方案原理示意图Fig.1 Schematic diagram of wind power accommodation by CHP with heat accumulator

1.2 风火替代交易机制下热电与风电调峰交易原理

由上述介绍可知,当热电厂配置蓄热罐后,可在弃风时段通过蓄热罐放热把汽轮机有功出力降低到电网核定的“以热定电”的出力水平以下,从而为弃风电力上网提供额外空间。在风火替代交易机制下,热电厂即可在弃风时段将该发电空间以发电权的形式出售给风电场获利;而风电场也可利用该发电空间减少风电弃风。

1.3 热电与风电调峰交易的效益、成本分析

(1)调峰效益。

在风火替代交易机制下,热电通过蓄热调峰消纳单位弃风电量的效益即为电网为弃风电力支付的购电电价减去弃风电力的短期发电成本。鉴于风电短期发电成本接近于零,故而效益可看作是电网为弃风电力支付的购电电价(与风电达成交易的热电企业上网电价加上风电可再生能源补贴①东北电监局.蒙东地区风火替代交易暂行办法.2012.),即:

其中,Rw为消纳单位弃风电量的效益;Pw为风电上网电价。

(2)调峰成本。

热电调峰的可变成本CVh主要包括两部分:出售发电权导致的热电厂发电利润损失(即机会成本)Ch,op和降低发电出力后运行效率下降以及蓄热罐充放热损失所导致的煤耗成本 Ch,lost。

固定成本CFh为蓄热装置的总维护成本和蓄热罐建设的总投资成本CHS,inv在所消纳弃风电量上的分摊量。故通过蓄热调峰消纳单位弃风电量时的总成本为:

其中,NHS为蓄热罐的使用寿命;年维护成本的现值基本固定,均为建设成本的某个比率εHS;Qw,∑为蓄热罐在寿命周期内或给定某时期内总共可消纳弃风电量;CFh=CHS,inv(1+NHSεHS)/Qw,∑为分摊到每单位电量上的固定成本。

1.4 合作模式

由于热电厂采用蓄热方式参与弃风消纳存在蓄热罐建设和热网改造的长期投资成本,而未来电网弃风情况实际上是不确定的,因此二者合作最好的方式就是以中长期双边合约的形式提前确定好未来发电权的交易价格,以规避投资方风险。

在我国当前标杆电价制度和辅助服务管理实施细则等相关政策环境下,热电厂如果不参与调峰交易仍能保持当前的发电收益,而风电则面临着严重的损失,因此热电厂在合作中处于主导地位。二者合作时的投资情况,可能存在如下3种模式。

(1)蓄热投资改造费用由热电企业承担,此模式适用于热电厂对调峰交易的前景及收益有较高的信心和期望的情况。

(2)蓄热投资改造费用由风电企业承担,在该模式下,热电企业无需承担投资风险,具备较强的参与积极性。

(3)风电承担投资费用的α%,火电承担(1-α)%,此模式是对于以上2种投资方式的折中,为确保热电厂在交易中的主导地位,可由热电厂决定自身承担投资费用的多少。

本质上,前2种方式可以看作是第3种方式的特例,因此,本文基于第3种合作模式进行分析。

1.5 合作可行条件分析

(1)整体分析。

显然,从整体角度分析,只有风电弃风电量上网所带来的效益大于调峰所需的成本,那么热电与风电进行电力替代交易才可能存在利润剩余供二者进行分割。因此,存在利润剩余是风电和热电进行替代发电交易的前提。

短期来看,若热电厂蓄热罐已经建立,则当Pw>CVh时热电与风电即有合作空间,类似于深度调峰。

但目前我国各区域大型燃煤热电厂均未建设有蓄热罐,因此在分析二者的合作空间时必须考虑蓄热罐和热网的投资改造成本。即只有

时,二者才有合作的空间。

从目前来看,以我国某电网为例,当地脱硫燃煤火电机组标杆上网电价为0.417元 /(kW·h),可再生能源补贴为0.193元 /(kW·h),则风电场替代热电厂发电的上网电价为0.61元/(kW·h)。取热电机组为目前主流的300 MW级抽汽式燃煤供热机组,其供电煤耗率取为 330 g/(kW·h)[13],当前标煤价格取为 1000 元 /t,则发电成本约为 0.33 元 /(kW·h),每千瓦时电的发电利润为0.087元。当热电机组为风电进行调峰时,设调峰前的负荷率为70%,调峰后的负荷率为50%,由于负荷率下降,会导致煤耗率上升,根据文献[14]中数据取供电煤耗上升率为5%,则由于效率下降导致的成本为(0.5 PN×0.05×0.33)÷(0.2PN)=0.0413(元 /(kW·h))(PN为热电机组的额定功率)。根据文献[15]取蓄热消纳风电时的热损失率为5%,相当于消纳1 kW·h风电需要损失标煤330×0.05=16.5(g),则蓄热损失为 0.0165 元 /(kW·h)。 综上,合计 CVh约为 0.145 元 /(kW·h)。

可以看出,从短期而言,热电厂通过蓄热方式消纳风电的效益(0.61元/(kW·h))要远远大于消纳风电时热电的短期成本(0.145元 /(kW·h)),故而短期来看,二者具有明显的合作动机。

然而,当考虑蓄热罐的建设和维护成本时,由于分摊到每千瓦时弃风电量上的固定成本取决于热电厂在蓄热罐寿命周期内的所消纳的弃风电量的总和。故而,存在一个最小的弃风电量消纳量,根据式(4),该值为:

即只有当未来弃风电量大于Qw,∑,min时,热电与风电才具有合作的空间。

(2)个体分析。

从风电场和热电厂各自的角度而言,只有参与交易时自身的利润大于零,才有参与调峰交易的动机。

对于风电企业而言,交易的利润为:

其中,Pw-h为风电支付给火电的发电权价格。则对于火电企业而言,交易的利润为:

要使得风电和火电利润均大于零,则存在条件:

其中,Ps,min=CVh+(1-α%)CFh,表示发电权定价时的取值下限,亦反映出热电厂作为发电权的出让方在交易时的要价下限;Pb,max=Pw-α%·CFh表示发电权定价时的取值上限,亦反映出风电场作为发电权的购买方在交易时的出价上限。 Rco,w-h=Pb,max-Ps,min为二者合作的利润剩余,显然,只有Rco,w-h大于零,风电场和热电厂才有采用合作调峰的可能性。

无论整体还是个体,从长期来看,合作可行的条件均与消纳风电的电量是有关的。若二者对未来消纳弃风电量的估计是一致的,则整体分析和个体分析结果一致,否则,整体和个体分析的结果可能存在差异。例如,若热电厂认为未来消纳风电量较小,则其要价下限较高,导致双方的合作空间较小,不利于交易的达成。

综上,二者合作的本质条件有2个:其一,要有合作的利润剩余空间;其二,还要能够对利润剩余进行合理划分,即合理确定发电权价格。

2 调峰交易中发电权的定价方式

在双方都认为合作可行的前提下,需要确定合理的发电权价格来分割利润剩余。发电权定价的本质,就是风热双方在合作的基础上对合作利润剩余进行合理的分割。发电权定价问题可以归纳为合作博弈中的讨价还价问题。

若不考虑投资问题,根据合作博弈理论[16],其博弈均衡状态下结果为二者各占净利润的一半,即发电权价格取热电厂的短期要价下限和风电场的短期出价上限的中间值,使得风电场和热电厂在合作消纳单位弃风电量时得到相等的收益。即:

该场景也是在短期竞争下的一个均衡结果,或者挂牌交易的一个均衡结果。

但从长期合约角度而言,必须考虑蓄热罐建设和热网改造等的投资问题。为了激励风电企业和热电企业主动参与投资,可将利润剩余按照投资收益率相等(即利润之比等于投资资金之比)的原则来分配利润剩余。然而,该定价方式存在一定的局限性,例如某一方承担全部的投资费用,则另一方将无法获利,则会导致后者没有参与调峰的积极性,显然该方法也不全面。基于此,本文提出分投资回收期内和投资回收期后二阶段定价方式。

投资回收期内(在实际交易中,可根据累计交易发电量计算出来),利润剩余主要用于收回投资,故而按照投资比例分摊利润剩余。此时发电权价格为:Pw-h=Ps,min+ (1-α%)Rco,w-h=Pb,max-Rco,w-h·α% (10)

在投资费用得以收回后,不再存在投资回收风险,双方具有同等的交易谈判地位,则此后二者共享弃风电量上网收益。根据Nash定理,双方各得最大可能受益的一半时Nash积最大,此时可实现双方效益最大化[16],故而此时交易价格变为:

二阶段定价方式的好处是,双方可以以最短的时间收回投资成本,尽快规避损失风险,有利于双方参与合作;而且,同时回收成本也体现了一定的公平性,有利于二者达成交易。

3 风险环境下的发电权定价方式

3.1 风险的来源与描述

由于风电的不确定性,未来风电场和热电厂合作调峰所可能消纳的弃风电量Qw,∑实际上是难以准确估计的。从长期来看,政策影响或者输电外送通道建设等因素,也会对建造蓄热后风热双方交易的总弃风电量造成不确定性影响。因此热电厂通过蓄热在进行调峰交易时必须考虑这种风险。

理论上,设备的使用寿命可作为风热企业调峰交易合作的决策年限。但由于未来消纳弃风电量的不确定性,为了规避风险,双方可以共同商定一个双方可接受的投资费用的最长回收年限NsdPT,进而判断合作的可行性。由前文分析可知,合作的可行性主要取决于在 NsdPT年内所消纳的弃风总量 Qw,∑(Qw,∑=,其中Qw,i为第 i年消纳的弃风电量)。

3.2 风热双方对风险的评估

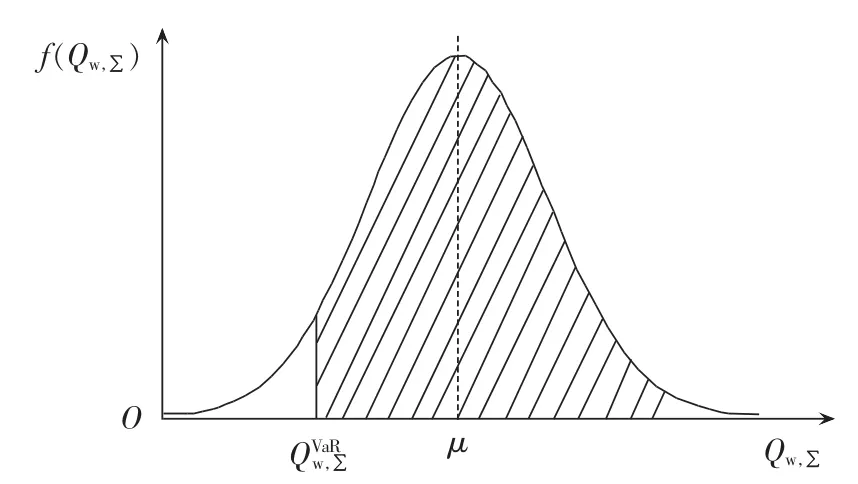

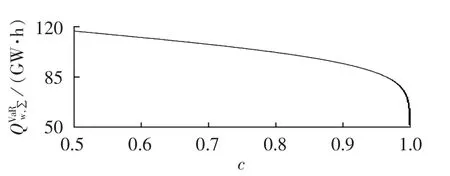

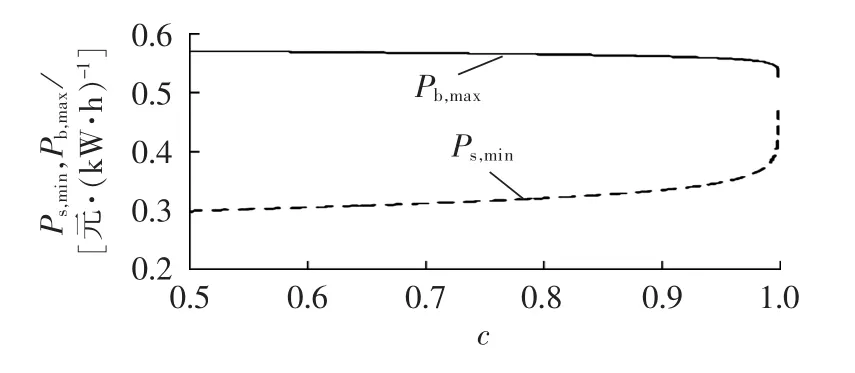

风险价值(VaR)是经济领域普遍流行的风险评估方法,可供投资决策者进行风险评估,制定交易计划和方案[17]。本文将VaR定义为在给定的置信度c下在NsdPT年内风热双方合作所消纳的弃风电量最小值 QVaRw,∑,即:

其中,Qw,∑为风电场和热电厂合作所可能消纳的弃风电量;f(Qw,∑)为合作所消纳弃风电量的概率分布,可由统计数据得出;c为给定的置信度水平,例如 0.95;pr(·)表示概率。式(12)表示未来合作所消纳弃风电量 Qw,∑≥QVaRw,∑的概率不低于 c。 QVaRw,∑的确定原理如图2所示,阴影部分的面积即为c。通常,c根据决策者的风险态度而定,决策者对风险的厌恶程度越高,则 c的取值越大,QVaRw,∑的值就越小。 QVaRw,∑可以理解为决策者考虑未来不确定性风险后,其心理上所等效的确定性环境下的弃风消纳电量。

图2 投资者的置信度对应的QVaRw,∑Fig.2 QVaRw,∑ corresponding to investor’s confidence

3.3 基于VaR的发电权定价原理

在进行双边交易谈判时,风电场与热电厂可独立考虑或讨论分析未来风电的弃风情况,并分别根据自身的风险态度估计在最长的投资回收年限内的弃风消纳电量。设风电场和热电厂双方根据其自身风险态度选择的置信度分别为cW和cCHP,对应的弃风消纳电量最小值为 QVaRw,∑,byW和 QVaRw,∑,byCHP。

根据前文所述的价格边界讨论,可以确定风电场对于发电权的出价上限为 Pw-∂%·CFh/QVaRw,∑,byW;而热电厂的要价下限为 CVh+(1-∂%)·CFh/QVaRw,∑,byCHP,则二者可达成交易时的发电权价格区间为:

在该价格区间内定价,可保障风热双方可以以cW和cCHP的概率将己方调峰的固定成本投资在商定的最长投资回收年限以内得到收回。

同样,在考虑风险的发电权交易中,亦可采用二阶段定价方式,即可根据实际的调峰交易电量得到实际的投资回收期NrealPT,在投资回收期内双方依据收益率相等定价,投资回收以后,再依据调峰收益相等进行定价。

4 算例分析

4.1 基础数据

设某抽汽式热电机组通过配置容量为8600 m3的蓄热罐,可在负荷低谷时段(计为7 h)提供30 MW的下调峰容量[15];蓄热罐的造价(包括热电厂内相关配套和改造费用)为2236万元,使用年限为20 a,年维护费用为总投资的 0.5%[18]。

设热电厂所在地区的冬季供暖期为160 d,则利用该热电厂所提供的30 MW的低谷调峰空间,每年最大可接纳弃风电量为33.6 GW·h。实际上,由于风电的波动性和间歇性,热电厂在低谷时段所提供的30 MW下调峰空间并非在每个小时都能充分利用,故而实际所消纳的年弃风电量必然低于33.6 GW·h。本文假设实际所消纳的弃风电量为33.6p GW·h,p表示热电厂所提供消纳空间的利用程度,显然风电场在低谷时段的弃风越严重则p值越大。取风电场弃风电量的上网电价为0.61元 /(kW·h),则风电场与热电厂合作的年效益为2049.6p万元。取热电调峰的短期成本为 CVh约为 0.145元 /(kW·h),则每年的短期调峰成本为487.2 p万元。

取风电场与热电厂所承担投资费用的分摊比例分别为 A{20%,80%},B{80%,20%}2种情况进行分析。

4.2 风电场弃风严重程度对合作可行性的影响

由上述分析可以看出,若不考虑蓄热罐的投资费用,风电场和热电厂合作具有很大的利润剩余空间。然而,如正文所述,投资费用的存在使得分析合作可行性时必须考虑所消纳弃风电量的影响。

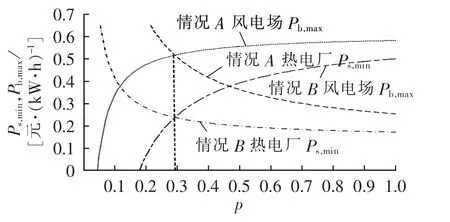

假设双方可接受的投资费用的最长回收年限均为5 a,则5 a内的弃风电量上网收益为10248 p万元,而总的可变成本为2436 p万元,总固定成本为2291.9万元。故而,二者合作的净利润为(7812 p-2291.9)万元。图3给出了p值变化时,风电场和热电厂合作消纳单位弃风电量的成本和效益曲线。

由图3可以看出,只有当p>0.2934,即5 a内所消纳的弃风电量大于49.29 GW·h时,二者进行调峰合作消纳弃风的收益才大于消纳成本,且p值越大,利润剩余越多,合作空间就越大。

图3 Ps,min 和 Pb,max与 p 的关系Fig.3 Curve of Ps,minand Pb,maxvs.p

4.3 风险态度对合作可行性的影响

由于风电的不确定性,会导致风电场和热电厂合作所消纳弃风电量具有不确定性,也即参数p存在不确定性。本文假设参数p满足正态分布(但最大值不大于1),p的均值为0.7,标准差为0.1。

根据前文所述,风电场和热电厂会根据自身的风险态度确定5 a内消纳的等效总弃风电量消纳量,不同的风险态度下的弃风电量消纳量如图4所示。

图4 不同风险态度下的等效总弃风电量消纳量Fig.4 Equivalent accommodation of curtailed wind power vs.risk attitude

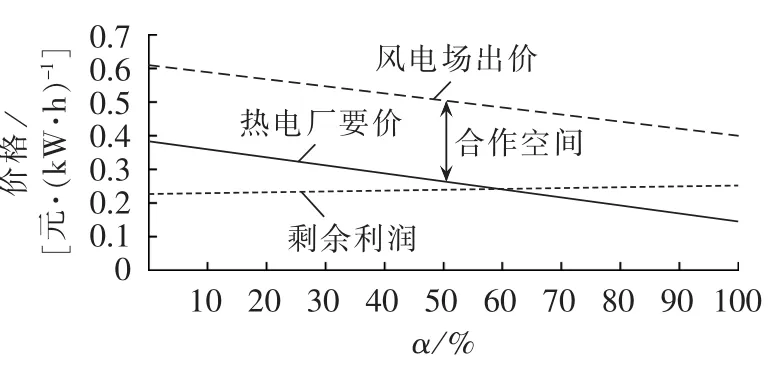

在不同的风险态度下双方对于发电权价格的出价上下限如图5所示(以投资情况A为例)。

图5 不同风险态度下合作空间分析Fig.5 Space of cooperation vs.risk attitude

可以看出,如果风电场和热电厂所持的风险态度不同,则双方对于未来消纳的弃风电量的预估也是不同的。越厌恶风险(置信度较高)的一方,其判断的等效总弃风电量QVaRw,∑就越小,导致自身的要价越高(或出价越低),不利于调峰交易的达成。

实际决策时,所统计分析的参数p可能不一定为正态分布,但鉴于本文描述风险时所采用的VaR方法适用于任何一种分布,故而同样可用本文模型进行分析。而且,不论何种分布,风险态度变化时的风险价值变化趋势是一致的,故而本文定性分析结果同样适用。

4.4 不同投资模式对合作可行性的影响

在实际交易时,风电场可能对未来的弃风情况更加了解,也更加焦虑,故而其风险置信度取值较低;而热电厂由于信息的不透明以及不存在利益损失的地位,可能风险态度会更为保守一些,故而风险置信度的取值较大。

图6给出了当风电场置信度为0.7、热电厂置信度为0.9时,风电场投资比例从0~100%变化时的合作空间。可以看出,风电场投资比例越大,合作空间越大,因此,在风电场与热电厂进行调峰合作时,可允许风电场在热电厂中投资建设蓄热罐,以提高二者达成交易的可行空间。

图6 不同投资比例下的合作空间分析Fig.6 Space of cooperation vs.investment proportion

4.5 考虑风险的两阶段发电权定价

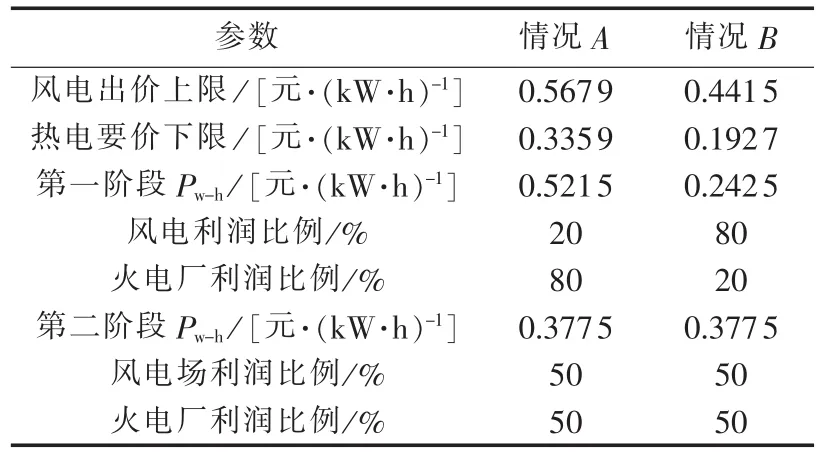

假设风电场的风险置信度为0.7,热电厂的风险置信度为0.9,则根据图6所示,二者具有合作可行性,当投资比例分别为情况A和情况B时,发电权价格的取值区间、采用二阶段定价方式时的发电权价格及其利润剩余分配比例如表1所示。

表1 发电权价格Table1 Generation right pricing

由表1可以看出,第一阶段的定价方式,体现了在投资回收期内“多投资,多收益”的公平性。因投资回收期内是按照收益率相等定价,所以理论上风电场和热电厂同时收回投资成本。在投资成本得到回收后,按照利润剩余相等定价,此后即使发生电源结构或者政策环境的改变,因风电企业和热电企业已收回投资成本,在以后的蓄热装置的使用年限内,风电场和热电厂可获得较为可观的收益。

5 结论

在风火替代交易机制下,热电厂具有通过配置蓄热罐降低其低谷时段有功出力消纳弃风电力的动机。本文对热电厂与风电场调峰合作的成本效益、投资模式、可行的合作边界条件、定价方式、风电不确定性风险等问题进行了分析,得到如下结论。

a.当不考虑蓄热罐投资成本时,从短期而言,二者合作具有很大的利润剩余,因而具有明显的合作动机。然而,从长期而言,当考虑蓄热罐投资成本时合作的可行性主要取决于在未来所消纳的弃风电量。

b.风电场和热电厂的风险态度会影响他们合作的空间,风险态度越保守,合作的可行性越小。

c.为提高二者合作的可行性,应允许风电场参与配置蓄热罐的投资并承担尽可能多的比例。风电场全额投资是一种相对较好的合作方式。

d.为尽早回收投资成本规避风险,采用二阶段发电权定价方式比较合适,即投资回收期内根据投资比例进行定价,投资回收期外根据收益相等进行定价。