对我国开征环境保护税的思考

2015-09-20谢李娜

◇谢李娜

环境保护税是各国普遍征收的一种税,实质是对污染环境或破坏生态平衡的行为主体进行征税,以改善环境质量、维护生态平衡。随着我国经济的飞快发展,大气污染、水污染等环境污染问题日益严峻。环境污染影响着人们的身心健康,也阻碍着经济发展。2008年,财政部、环境保护部、国家税务总局等相关部委开始重视环境保护税的问题,研究征收环境保护税。2014年,政府工作报告提出要做好环境保护立法相关工作,意味着环境保护费改税的进程将提速。

诚然,费也好,税也罢,都是保护和治理环境的重要经济手段之一。在当前阶段,我国环境保护的相关制度虽然对遏制环境污染现象起到了一定的作用,但是总体效果并不明显。开征环境保护税,是适应并促进我国经济社会发展的必然要求。

一、开征环境保护税的影响分析

1.有利于增强环保意识,减少污染

开征环境保护税,有助于让人们认识到环保的重要性,增强全社会的环保意识。而“谁污染谁纳税”,毋庸置疑,这使企业,尤其是重污染企业的外部成本内在化,利润减少,迫使其加大技术投入,加快转变生产方式,降低能耗,减少污染。

2.有利于规范征收,增加环境治理专项资金

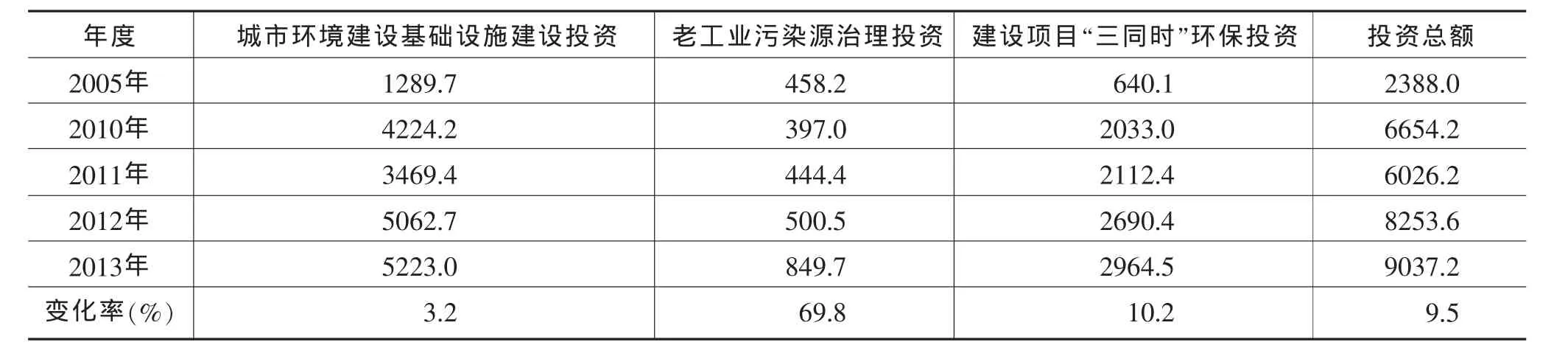

治理环境需要大量的资金投入。近些年我国环境污染治理的投资情况如附表所示,从中可看出我国环境污染治理投资总额不断上升,2013年全国环境污染治理投资总额是2005年投资总额的3.78倍。

附表 全国环境污染治理投资情况单位:亿元

目前我国主要实行的排污费,各地征收标准不一,实际征收过程中主观随意性太大,缺乏必要的强制手段,一些地方甚至出现有费不征、弹性征收现象。而费改税,强化了征收的法律效力,有利于统一征收标准,让政府有更多更稳定的专项资金用于治理环境污染,改善环境质量。

3.对纳税人和国家经济的影响则有利有弊

从理论层面来看,开征环境保护税,迫使企业支付更高的排污成本,企业,尤其是石油、造纸等企业的税收负担将提高。短期内,一些高污染高耗能企业可能会因缺乏运转资金和利润减少等受到较大影响,污染产业萎缩,容易引起失业等社会问题。为减少污染,企业必须加大技术革新,而这将面临高风险和高成本。另外,开征环境保护税增加了产品的成本,削弱了我国产品的价格优势,不利于产品出口,一定程度上影响国家竞争力。

但从长远来看,通过开征此税迫使企业改善技术治污减排,淘汰落后产能,有利于企业优胜劣汰,倒闭高耗能、高污染类企业,重视发展新能源行业,合理调整我国的产业结构,有利于我国经济的可持续发展。

二、开征环境保护税存在的问题

目前,我国实行的排污收费制度已建立起了一套较为完善的征管体系,我国税收征管的水平也逐渐提高,开征环境保护税的条件日渐成熟。然而,税收的作用有限,仅仅依靠环境保护税不能从根本上解决环境污染问题。如何协调经济发展和环境保护之间的平衡,划定环境保护税的征税范围和税率,是环境保护税相关法律迟迟未能出台的一大重要原因。另外,我国与环境保护相关的税费种类众多,如何协调税收平衡、分配环境保护税收资金也是一大难点。

三、对征收环境保护税的建议

1.征税范围:先易后难,循序渐进

延续费改税的思路,近期应该先在一些地方进行试点,遵循“先易后难”的原则,率先对废水、废气、固体废弃物等税目进行征税,循序渐进,试点成功后再完善并在全国范围内推行,同时扩大征税范围,将光污染、热污染等纳入税目进行征收。加强和深化财税体制改革,逐步减少甚至取消其他税种中与环境保护相关的税目,并入环境保护税中征收。

2.税率:制订差别税率

以实测或估算污染物排放量为计税依据,根据经济发展和环境保护的制衡点确定一个基本征收标准,超过该标准则加重征税。因地制宜,因“税”制宜,制订差别税率,以废气污染税为例,可借鉴欧盟等的经验,将我国各地按受污染程度的不同划分为不同的征收基本标准,并把实测的污染水平折算成二氧化硫、氮氧化物等的数量进行征收。实测污染物排放量对环境监测的高效、科学性有很高的要求,因此,我国须加大技术研究应用,加强环境检测的质量和水平。对于无法实际测算的,应该根据实际购买的化石燃料、原料等所含的二氧化硫等污染物的成分按照一定方法进行科学估算,根据估算值征收环境保护税。

3.税收资金分配:以地方为主,中央适度参与

税收资金的分配可延续我国排污收费制度的方法,以地方为主,按照实际情况调节分配比例,确保中央至少拥有10%的资金分配,以集中一定的资金在各个地区间进行调节。

4.配套推进其他政策措施

开征环境保护税,应多方面倾听民众的声音,为征收和执行、监督税收打下良好的群众基础。考虑到初行环境保护税可能造成的不利影响,政府需重视各税种征收方面的调节,适度减少消费税、所得税等的征收,减轻纳税人的负担,对环保型企业给予税收优惠,鼓励其发展,对高污染企业给予技术支持,引导他们转变生产方式,节能减排。

[1] 谭灵.试论我国环境保护税的开征[J].北方经济,2012(06).

[2] 彭礼堂,程宇.中国环境保护税立法问题探讨[C].中国环境科学学会学术年会论文集,2014.

[3] 王译靖,梁飞媛.关于我国开征环境保护税的问题思考及对策建议[J].商业会计,2014(11).

[4] 朱向荣,邹鹤.关于环境保护税若干问题的思考[J].经济研究参考,2009(32).