高等学校执行新会计制度有关基建并账问题的探讨

2015-09-19中国石油大学华东审计处山东青岛266580

(中国石油大学(华东)审计处 山东青岛266580)

2013年12月30日财政部印发新《高等学校会计制度》(财会[2013]30号),自2014年1月1日起实施。新制度规定,高等学校的基本建设投资在按照国家有关规定单独建账、单独核算的同时,还应当至少按月将基建账相关数据并入单位事业“大账”。 为了保证新旧会计制度顺利衔接,平稳过渡,2014年1月23日财政部印发了《新旧高等学校会计制度有关衔接问题的处理规定》(财会[2014]3号),对基建并账有关账务处理做出了具体规定。由于对规定理解的不同以及基建投资业务本身的特殊性、复杂性,各高校在实际执行过程中,对基建并账处理多种多样,影响了并账后的会计信息质量。本文拟结合实际工作,就高校基建并账处理程序与方法做些探讨。

一、执行新制度前基建账余额的并账处理

《新旧高等学校会计制度有关衔接问题的处理规定》(以下简称《衔接规定》)要求,学校执行新会计制度于2014年1月1日建立新账时,应将基建账2013年12月31日相关科目余额并入新账。《衔接规定》第四条第(一)项对2013年12月31日相关科目余额并账方法做了介绍。本文介绍一种方法,即通过编制“基建账2013年12月31日余额并账对照表”(以下简称对照表),实现基建账与事业“大账”会计科目转换及期初余额并接,完成并账,具体方法步骤如下:(1)编制基建账 2013年12月31日科目余额表;(2)根据科目余额表,将基建账有关科目名称及余额过入“对照表”;(3)根据新会计制度有关会计科目的规定,在“对照表”中录入与基建账会计科目相对应的新账会计科目;(4)分析基建账各科目余额,填列相对应的新账会计科目余额;(5)计算、填列“非流动资产基金——在建工程”科目余额;(6)调整、确定“事业基金”科目余额;(7)对已在原事业“大账”中核算的基建投资事项,在并账时应予以剔除;(8)根据完成的“对照表”,编制并账分录;(9)根据并账分录,将基建账各科目余额并入新账期初余额中。至此,完成基建账2013年12月31日余额并账调整。现举例说明:

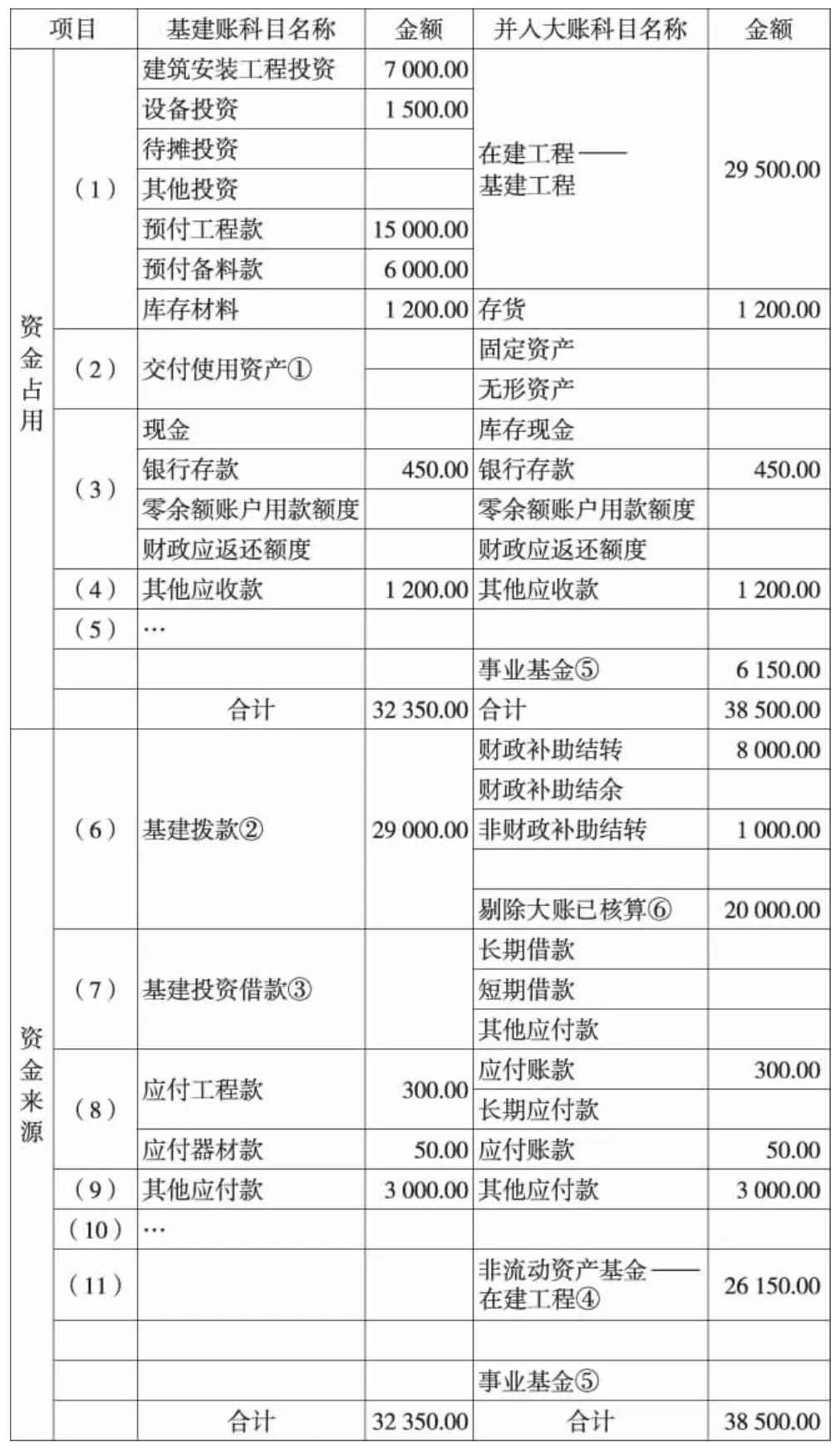

1.某高校基建账2013年12月31日科目余额见表1。

某高校基建账2013年12月31日表1 科目余额表 单位:万元

2.按照上述方法步骤编制完成“对照表”(见下页表2)。需要注意的是,“非流动资产基金——在建工程”可理解为已付现未转资投资所对应的限定用途基金。本例在计算“非流动资产基金——在建工程”科目余额时假设 “其他应付款”3 000万元全部为与形成非流动资产相对应。实际工作中,“其他应付款”中包含的押金等与形成非流动资产无关的部分应当剔除。

3.根据完成的“对照表”,编制并账分录。

(1)内部交易业务抵销分录。根据高校基建账和事业“大账”内部交易业务具体会计处理,做抵销分录。

借:事业基金 200 000 000

贷:其他应收款——基建往来200 000 000

(2)余额并账分录。《高等学校会计制度》第六条第(一)项规定:“高等学校应当按照本制度的规定设置和使用会计科目。因没有相关业务不需要使用的会计科目可以不设;在不影响账务处理和编报财务报表的前提下,可以根据实际情况自行增设本制度规定以外的明细科目、减少或合并本制度规定的明细科目。”实际工作当中,对并入的基建会计信息,可通过增设会计明细科目,与原“大账”事业会计信息加以区分,使并账后的事业“大账”既反映学校整体财务状况,也能直观反映事业与基建各自的财务状况,以方便会计信息使用者的理解与使用。

基建账2013年12月31日表2 科目余额并账对照表 单位:万元

借:在建工程——基建工程295 000 000

存货——基建并账12 000 000

银行存款——××银行4 500 000

其他应收款——基建并账12 000 000

事业基金 61 500 000

贷:财政补助结转——项目支出结转——××项目

80 000 000

非财政补助结转——××项目10 000 000

应付账款——基建并账3 500 000

其他应付款——基建并账30 000 000

非流动资产基金——在建工程261 500 000

4.根据并账分录,调整、确定新账相关会计科目余额,完成并账。

二、执行新制度后基建账发生额的并账处理

新会计制度要求,高校执行新制度后应当“至少按月”根据基建账中相关科目的发生额,在“大账”中按照新制度规定对基建相关业务进行会计处理,但并未规定具体的并账周期。高校可根据本校实际情况,综合考虑管理需求、成本效益等因素,选择合适的并账周期。本文介绍按月和实时同步并账两种方法。

(一)按月并账。每月末,对基建账各科目发生额进行分析,编制“基建账×月科目发生额统计表”,财务人员以统计表为附件,在“大账”中做并账分录,实现基建账本月发生额并入事业“大账”。现举例说明。

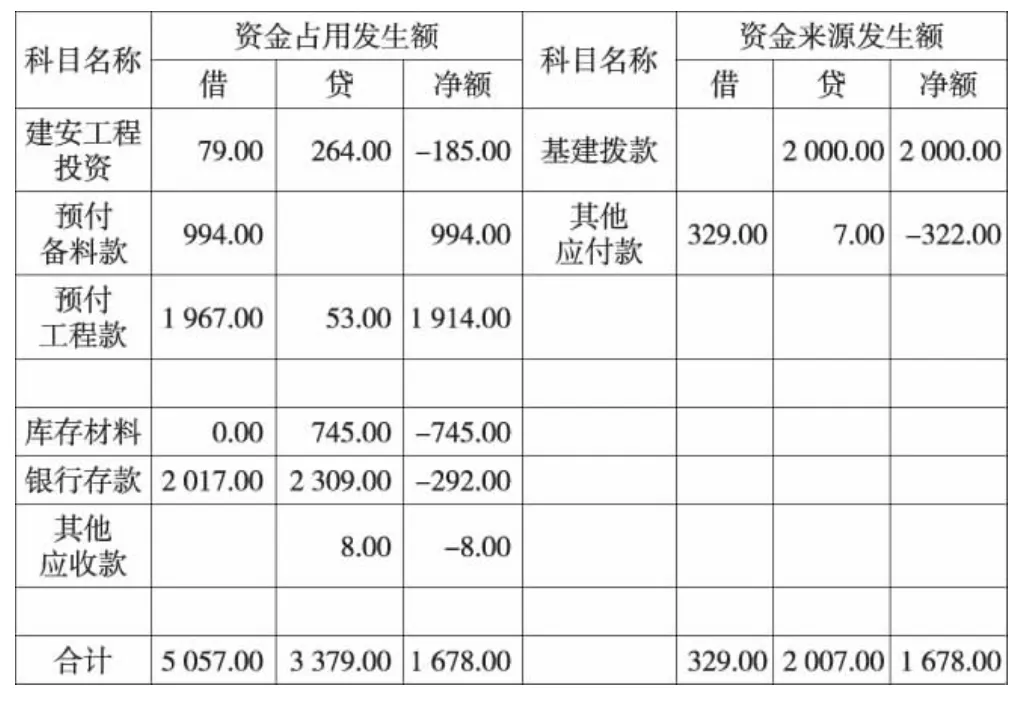

某高校基建账2014年1月份科目发生额见表3。

某高校基建账2014年1月表3 科目发生额统计表 单位:万元

此处假设“基建拨款”2 000万元全部为由事业“大账”转入的自筹资金;“其他应付款”全部为押金,与形成“在建工程——基建工程”无关。

根据“统计表”,参照上述余额并账“大账”对应科目,做并账分录:

借:教育事业支出——项目支出——××工程

27 230 000

其他应付款——基建并账3 220 000

贷:存货——基建并账7 450 000

银行存款——××银行2 920 000

其他应收款——基建并账80 000

其他应收款——基建往来20 000 000

同时,

借:在建工程——基建工程27 230 000

贷:非流动资产基金——在建工程27 230 000

按月并账,月末集中一次对基建业务进行账务处理,要特别注重对各科目发生额的分析,弄清业务发生的来龙去脉,以确定应并入事业“大账”会计科目。如“基建拨款”科目发生额,要分析其来源是自筹资金、授权支付资金还是国库直接支付资金,然后根据不同资金来源以及已做出的账务处理,准确并入事业“大账”相关科目。

(二)同步并账。为了能及时反映包含基建财务数据在内的高校完整会计信息,学校也可选择同步并账方法,即在基建账对其所发生业务做出账务处理的同时,事业“大账”可依据原始凭证复印件同步做账务处理,计入“大账”相关科目,实现基建业务实时并账。同步并账,省去分析发生额“还原”经济业务的繁琐,并能真正实现会计信息及时、完整。但工作量相对增大。

三、结束语

新《高等学校会计制度》的实施,为解决高校长期存在的基建与事业“两套”账所造成的高校会计信息失真问题提供了制度保障。如何使这一制度得到有效的贯彻落实,则有赖于广大一线会计人员的共同努力。本文对基建并账处理的程序与方法以实例举证法提出了自己的看法,可能存在不当之处。高校会计人员应结合本校基建业务特点及会计核算模式,不断摸索,总结出适合本校的基建并账处理程序与方法,真正做到并账后会计信息真实、准确、及时、完整,为会计信息使用者提供有效的决策资料。