油价暴跌让石化行业很受伤

2015-09-18吕春江

□ 吕春江

国际油价大跌将石油石化行业带入寒冬,也对煤化工和新能源行业的发展产生不利影响。

2014年6月中下旬至今,国际油价展开长达近七个月的连跌走势,其中WTI和布伦特原油分别累计下跌57%和59%左右,仅次于2008年金融危机爆发时油价的跌幅。本轮原油大跌对全球经济前景带来了深远影响,令产油国经济前景蒙上阴影,也对我国国民经济的主要构成行业产生了较大影响。

卓创监测产品覆盖的主要20大类行业企业中,去年下半年至今7个行业盈利能力增长,13个下滑。在这些行业里卓创监测的产品共有204种,跌幅超过50%的有4种,占比2%;跌幅在40.01%~50%的有9种,占比4%;跌幅在30.01%~40%的有21种,占比10%。总体来看,98%的产品跌幅小于原油跌幅,这些产品中原油占直接或间接成本较高的行业毛利率明显上升;对于产品不在原油产业链上,但价格对于油价比较敏感的联动性较强的产品影响是负面的,比如煤化工行业;对于既不是原油产业链上的产品,又对油价不敏感的行业,由于运输成本的下降是受益的。

炼油利润短期受拖累

对炼油行业来说,国际油价持续暴跌短期内对下游产品价格形成拖累。由于下游产品如成品油价格对原油下跌反应更为迅速,因此,原油持续下跌会压缩炼油企业的利润(2014下半年炼油板块全部处于亏损状态)。目前山东地炼开工率长期维持在30%左右(2014年全年不足40%),国有炼油厂开工率也不足80%。

但从长期来看,在原油跌势企稳并开始反弹之后,下游产品价格将先于原料展开反弹,所以,较低的原料成本会带动炼油企业的利润空间重新拉宽,炼厂开工率也将迅速提升。而且,对三大石油央企以及民营油企来讲,低油价也是开展上游资产并购的机遇。

表1 炼油类重点产品价格涨跌排行

天然气价格面临下行压力

原油巨幅跳水,国内天然气价格并未出现类似下行,主要原因是两者定价模式存在差异,中国管道天然气价格属于行政指导定价。原油大幅下跌,导致天然气经济性基本丧失,但是由于国内天然气主要依靠行政定价,中国天然气价格暂时并未出现相同下跌。2010年至今,我国天然气价格共经历三次调整,均为上调。因此,当前原油下跌对中国天然气的影响更多是在需求端,而非影响价格。但长期来看,经济性丧失对天然气需求的抑制终将传导至价格端,若原油长期维持低位或继续下行,除了需求端受影响外,天然气价格也将有下行预期。

天然气与原油炼油产品在应用中存在替代关系,价格终将同向波动。原油大跌导致国内石化产品随之跳水,天然气在下游应用中经济性完全丧失,国内部分区域出现“气改油”现象,天然气推广严重受阻,价格上行乏力。若国际油价持续低位震荡,我国天然气价格面临较大下行压力。根据国家发改委要求,2015年我国非居民用天然气存量气门站价格仍将上调0.48元/立方米。但是受到天然气经济性丧失影响,涨价政策或难实现,预计2015年我国天然气价格将止涨维稳。

表2 部分有机化工产品价格涨跌排行

有机化工业影响巨大

国际原油暴跌对有机化工行业的影响主要集中在价格和生产企业的利润。

从价格方面来看,虽然多数产品均不及原油跌幅大,但也有近一半的产品遭遇“滑铁卢”式的行情。据卓创监测的46种有机化工原料来看,有45种产品价格下跌,其中跌幅超过30%的有17种。价格下跌幅度较大的是芳烃类产品,跌幅均在35%以上;其次是丙烯及下游产品,跌幅多在30%~35%之间;价格相对坚挺的是在产业链上离原油较远的有机化工原料,目前跌幅多在20%以下。

芳烃类产品一方面处于产业链上游、离原油较近;另一方面此类产品国内产能仍供不应求,进口量大,贸易商操作活跃,原油价格下跌严重影响贸易商心态,故产品价格对原油的敏感度非常强。芳烃类产品与原油价格的相关系数均在90%左右,原油在产品成本中的占比也较高。

丙烯及下游产品对原油的敏感度处于次位。虽然丙烯在产业链中也处于较上游的位置,但因为丙烯外销的工厂多为山东地炼或是丙烷脱氢的企业,价格调整多依据自身的库存和库容情况调整价格,故价格涨跌非常频繁,其下游产品依据自身传导性,对原油的敏感度差别较大。

从生产企业利润看,原油价格下跌对有机化工生产企业利润是利好因素。从卓创监测的46个有机化工品来看,有31个利润出现上涨,仅有15个利润出现下降。芳烃、丙烯等在产业链处于一、二层的基础化工原料利润下降,但多数在产业链中处于二、三层的普通化工利润上涨。另外,利润的上涨幅度也与本产品自身的供求格局关系较为密切。

表3 塑料类重点产品价格涨跌排行

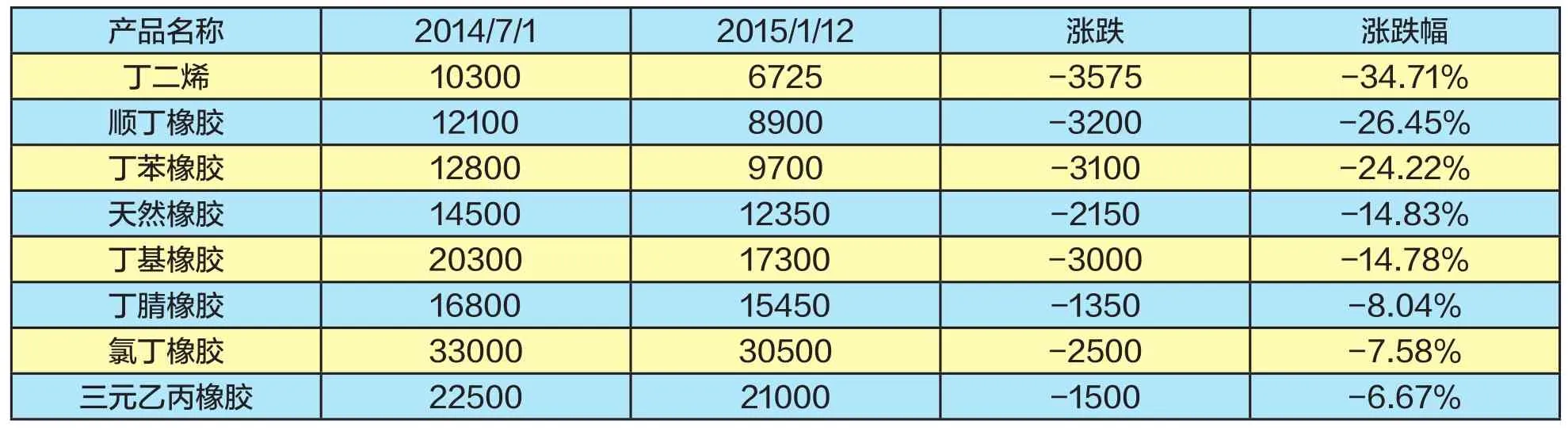

表4 合成橡胶类重点产品价格涨跌排行

塑料价格跌至近年低点

原油暴跌,作为原油衍生品的塑料行业自2014年下半年开始一路震荡下行,至今价格几乎全盘飘绿,纷纷降至近年来的低点。从跌幅看,目前合成树脂跌幅明显小于油价跌幅,根据当前油价测算毛利大幅上升,但考虑到目前结算油价仍是一个半月前油价,价格传导存在滞后效应,合成树脂生产企业盈利能力有改善并在今后一段时间内会持续。对比再生塑料,相对于原生料价格联动影响,废旧塑料原料成本的影响更大,因此跌幅明显小于原生料。

油价的大幅下跌一举改变了油制烯烃和煤制烯烃的对比格局,煤制烯烃的成本优势被逆转。从目前价格看,油制烯烃已经有成本优势。长期来看,这可能会抑制煤制烯烃产能快速增长的态势。

从卓创调查下游塑料制品企业来看,油价下跌导致塑料原料价格大幅下跌,由于相当数量的塑料加工企业采取订单生产,所以毛利有明显改善。与此同时,油价下跌影响需求,订单在一定程度上也受到影响。

受原油暴跌影响,2014年下半年以来PE(LLDPE)、PP累计跌幅分别达22.06%和30.09%。受供应充足、需求平淡,以及生产成本持续走低影响,预计聚烯烃(PEPP)价格仍将低位运行。

合成橡胶与原油相关性较高

在各个合成橡胶品种中,丁苯橡胶、顺丁橡胶的跌幅最大,与原油相关性较高。这些产品的直接上游原料是丁二烯,而丁二烯作为原油炼制的基础产品,受原油价格波动影响直接。从2014年7月1日至2015年1月12日,丁二烯价格下跌35%,顺丁橡胶、丁苯橡胶等产品价格与原料成本同步下跌,跌幅分别达到27%、24%,所以生产企业并没能从原油下跌中获利,生产环节长期挣扎在盈亏平衡线附近,多数时间处于亏损状态,因而部分企业开工不足,2014年下半年顺丁橡胶、丁苯橡胶的行业开工率分别是40%、62%。

丁基橡胶、丁腈橡胶、氯丁橡胶、乙丙橡胶等特种合成橡胶的价格也呈现下跌趋势,与国际原油价格波动有一定相关性,但是受影响程度相对较小,其市场供需基本面对于价格的影响更大。

作为橡胶行业用量最大宗的产品——天然橡胶,早已脱离与原油的联动性关系,连续几年的持续下跌主要是受其供需关系的影响,而本轮原油下跌对天然橡胶的行情只起到推波助澜的作用,跌幅只有原油价格跌幅的25%。轮胎是耗胶量最大的产业,2014年轮胎行业平均开工率比上年下跌3%左右。从橡胶产业来看,目前最大的矛盾在于供需关系,原油和基础原料价格不起决定性作用,影响相对较小。

多数化纤产品盈利增长

自2014年7月原油大跌以来,在卓创资讯监测的化纤行业17个主流产品中,下跌产品16个,占样本总量的比例高达94.12%,其中62.5%的产品跌幅超10%,50%的品种跌幅超20%,涤纶及其原料跌势尤为明显,与国际原油存在显著的正相关。此次涤纶产业链自原油下跌以来,累计跌幅26%~47%。在化纤样本产品中,此轮跌势与原油相关性小的仅有氨纶、粘胶短纤,其余商品走跌与原油下跌均息息相关。

在化纤行业中,由于油价暴跌导致行业成本大幅降低,79%的产品盈利正增长,21%的化纤产品盈利下滑。其中涤纶盈利在1.1%~7.7%。

涤纶累计跌幅47.24%。供需格局虽然俏,无奈油价暴跌,最终导致涤纶源头PX大幅下滑近50%,导致涤纶产业链条成本支撑的大幅削弱,使得整个涤纶产业平均跌幅36.47%。尽管全年消费量比上年增加15.39%,但受盈利萎缩影响,国内供给增加缓慢。

锦纶切片累计下跌21.07%,锦纶丝累计跌幅18.52%,与原油价格走势趋同。因锦纶行业整体进口量不高,整个行业下跌空间不及原油下跌空间大。受国内供应充裕影响,己内酰胺进口量急速下滑,切片进口量略大,依存度在24.37%,而纺丝进口依存度仅3.16%。锦纶产业面临原料价格大幅走跌以及产能过剩问题,因此行情供需逐步失衡,成交价格年年走跌,锦纶产业平均跌幅19.12%。

煤化工遭受重压

受原油下跌影响,煤化工行业遭受重压,尤其是与原油走势相对密切的焦化芳烃市场均惨遭“腰斩”。而煤焦油加工产品则受产能过剩及终端行业萎缩等影响,也大幅下挫,跌幅达40%左右。受经济增速放缓及房地产市场低迷影响,钢市景气度偏低,造成焦炭需求萎缩,但焦企该阶段开工仅在7成左右,因此供应压力不大,价格仅小幅下滑。

在卓创资讯重点检测的煤化工12个主流品种中,价格均以下滑为主,其中焦化芳烃跌势尤为突出,粗苯重挫55.63%,焦化苯、加氢苯跌幅也分别达到52.46%和52.11%。煤焦油及加工产品虽与原油波动关系不大,但受供应过剩及需求萎缩影响,价格也大幅下滑,跌幅多在38%~48%之间。盈利方面,焦化企业在去年10月份之后盈利下滑明显,周期内盈利6元/吨;粗苯加工企业平均盈利-69元/吨;煤焦油加工平均盈利-44元/吨。