影响网络游戏上市公司盈利能力的因素研究

——来自沪深A股的经验数据

2015-09-18黑龙江八一农垦大学会计学院黑龙江大庆163319

(黑龙江八一农垦大学会计学院 黑龙江大庆163319)

一、引言

随着近年来互联网的普及,网络游戏行业也得到井喷式的发展。网络游戏行业作为新兴的高科技产业,具有高成长性、轻资产、技术密集等特点。来自于中国互联网发展协会的数据也印证了网络游戏行业的高成长性,2014年上半年我国游戏产业用户数量达到4.01亿,同比增长9.5%,游戏市场实际销售收入达到496.2亿元,同比增长46.4%,增速进一步提升,且各项收入均保持着10%以上的增速水平。在我国经济结构转型的关键时期,经济新常态已经成为了各方共识,但是在经济下行的压力下,互联网行业中的网络游戏类上市公司凭借着自己所处的行业属于技术密集型产业的特点,利用自身轻资产的优势不断对外并购,实现自身产业链的完善和研发实力的不断增强。现如今很多网络游戏类上市公司通过并购来不断壮大自己,如掌趣科技收购玩蟹科技和上游信息;一些传统行业的上市公司也开始加大对于网络游戏行业的布局,如爱使股份通过并购游久游戏涉足网络游戏产业、顺荣股份收购三七玩网络科技有限公司等。传统行业企业涉足网络游戏产业,体现了相关公司管理层或利益相关人对于网络游戏行业前景的看好与认同。

现有文献和研究对于网络游戏行业盈利能力及其影响因素的分析较少。本文选择净资产收益率作为代表企业盈利能力的评价指标,结合相关文献的研究内容和结论,选定了资产负债率、流动比率、营运资产占总资产比、主营业务增长率、总资产扩张率、总资产规模等指标,这些指标主要覆盖了资本结构、资产结构、成长性、资产规模四个维度。本文从上述四个维度出发,通过多元回归分析对6个指标与净资产收益率的相关性进行分析,以期为沪深两市网络游戏公司管理层的经营管理决策提供依据。

二、研究假设

假设1:资产负债率与公司净资产收益率正相关。Ross关于信号传递的理论认为,公司适度进行债务融资,是公司现在的经营状况良好的一种体现。

假设2:流动比率与公司净资产收益率负相关。流动比率高势必会占用公司过多资产,从而使公司的资产周转率下降,进而影响公司的盈利能力。

假设3:公司的主营业务增长率与公司的净资产收益率正相关。刘洁(2010)对创业板上市公司的资本结构与公司业绩之间的关系进行了分析,得出了在1%水平以下,公司的主营业务增长率与公司净资产收益率显著正相关的结论。

假设4:总资产扩张率与公司净资产收益率正相关。根据行业的分析,随着网络游戏公司的高成长和不断进行产业链的横向和纵向的并购,势必会带来无形资产和有形资产的不断增加,将进一步体现在总资产的持续增加上,随着资产的增加也会对公司的盈利能力起到促进作用。

假设5:营运资产与总资产比与净资产收益率呈正相关。网络游戏公司营运资产较高说明公司在主营业务上投入的精力比较多,势必会促进公司盈利能力方面的增强。

三、研究设计

(一)研究对象。本文的研究对象为在沪深两市上市的网络游戏公司,所选择的样本公司来自于和讯网行业分类中网络游戏概念的相关公司。在所有可选样本公司中共选择39家公司,样本对象涉及网络游戏上下游整个产业链。对39家上市公司的选择依据如下:(1)在样本公司中只选择能够获取到2009—2013年财务数据的公司。(2)被*ST和ST的上市公司不进行统计。(3)从综合的财务和主营业务范围等考虑,对于概念股进行筛选。选出的39家公司是沪深两市中具有网络游戏概念和主营业务较为明显的公司。

(二)样本选择。为了获取更丰富的数据,以保证实证研究的效度,依据研究假设的需要选取财务指标,本文选取了39家上市公司2009—2013年共5年的财务数据及财务指标,财务数据来自于和讯网,财务指标来自于和讯网,并经手工计算整理,共计195个样本。

(三)变量定义。

1.自变量。(1)资产负债率。资产负债率是指公司的总负债与总资产的比率,该指标表明公司现有的总资产中负债资产所占的比率,比值高低表明公司的偿债能力大小。(2)流动比率。流动比率是指公司的流动资产与流动负债的比,该指标表明在短期负债到期之前能够进行偿还的比率,比值越高则说明公司的短期偿债能力越强。(3)营运资产与总资产比。该指标是公司的营运资产在总资产中所占的比率,比值越高说明在公司现有的资产条件下投入生产运营的资产较多。(4)主营业务增长率。主营业务增长率是公司本年的主营业务的收入增加额与公司上一年的主营业务收入的比值,它表明公司主营业务的增长水平,比值越高说明公司主营业务收入的增长越快,公司的主营业务发展较好。(5)总资产扩张率。总资产扩张率是公司本年总资产增长额与公司当年资产额的比值,该指标的比值高低说明了公司总资产规模扩张率的大小,比值越高说明公司的总资产扩张的程度就越高。

2.控制变量。本文选取公司资产规模作为控制变量。公司的资产规模表明公司现有的总资产额,本文采用当期期末总资产规模的对数表示公司资产规模。

3.因变量。本文选取净资产收益率作为因变量,来代表衡量公司盈利能力的指标。至于不选择其他盈利能力指标,主要基于净资产收益率的构成是从比较综合的角度来评价公司盈利能力的。

(四)模型建立。本文依据研究假设选取资产负债率、流动比率、主营业务增长率、总资产增长率、营运资产占总资产比、总资产规模为自变量X。因为本文选定净资产收益率作为衡量公司盈利能力的指标,所以选定净资产收益率为因变量Y。建立模型如下:

Y=δ0+X1δ1+X2δ2+X3δ3+X4δ4+X5δ5+X6δ6+ε

其中,δ0为常量,ε为随机变量。

表1 变量定义

四、实证研究

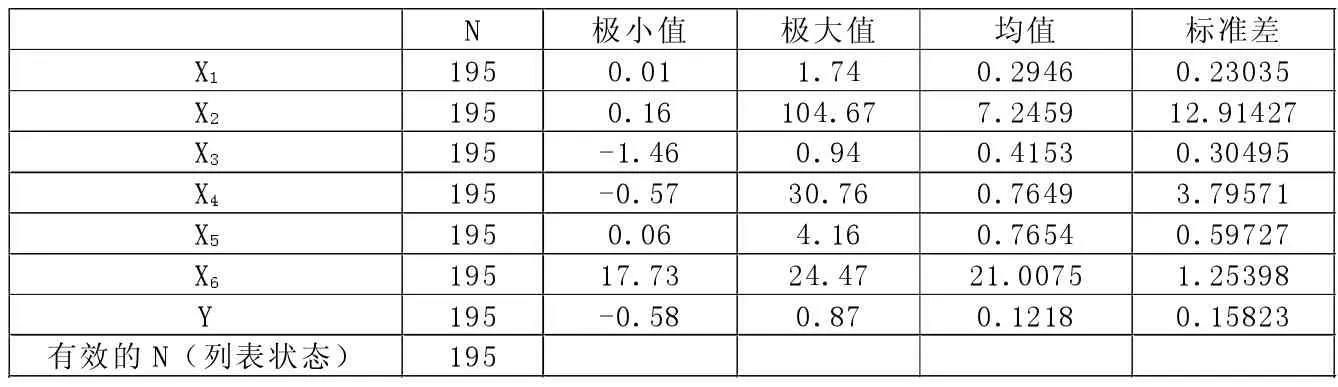

(一)描述性统计。本文采用SPSS 19.0软件对于所选取的195个样本数据进行描述性统计,见表2。从表2来看资产负债率极大值与极小值相差极大,但是均值较为合理,离散程度较小,说明总体上看资产负债率水平较为合理,但有个体的值过高存在偿债风险。通过对于公司流动比率的统计描述,网络游戏公司的极大值和极小值变化较大,方差比较大,为12.91427,说明公司的流动比率离散程度较高,在统计的年限中公司之间的差别较大,说明部分网络游戏公司的短期偿债风险比较大,部分公司的流动资产占用过高。成长性指标方面,通过对于方差的分析我们可以看到波动较小,但是也在主营业务增长率方面存在极端值差距比较大的情况,说明行业内部也存在分化。总资产规模从总体分析来看波动较小,比较稳定。

对于因变量的分析,净资产收益率方面来看变化比较平稳,行业在2009—2013年共5年间的平均净资产收益率为12.18%,回报率相对来说比较好,盈利能力比较强。

表2 描述性统计

表3 自相关性分析

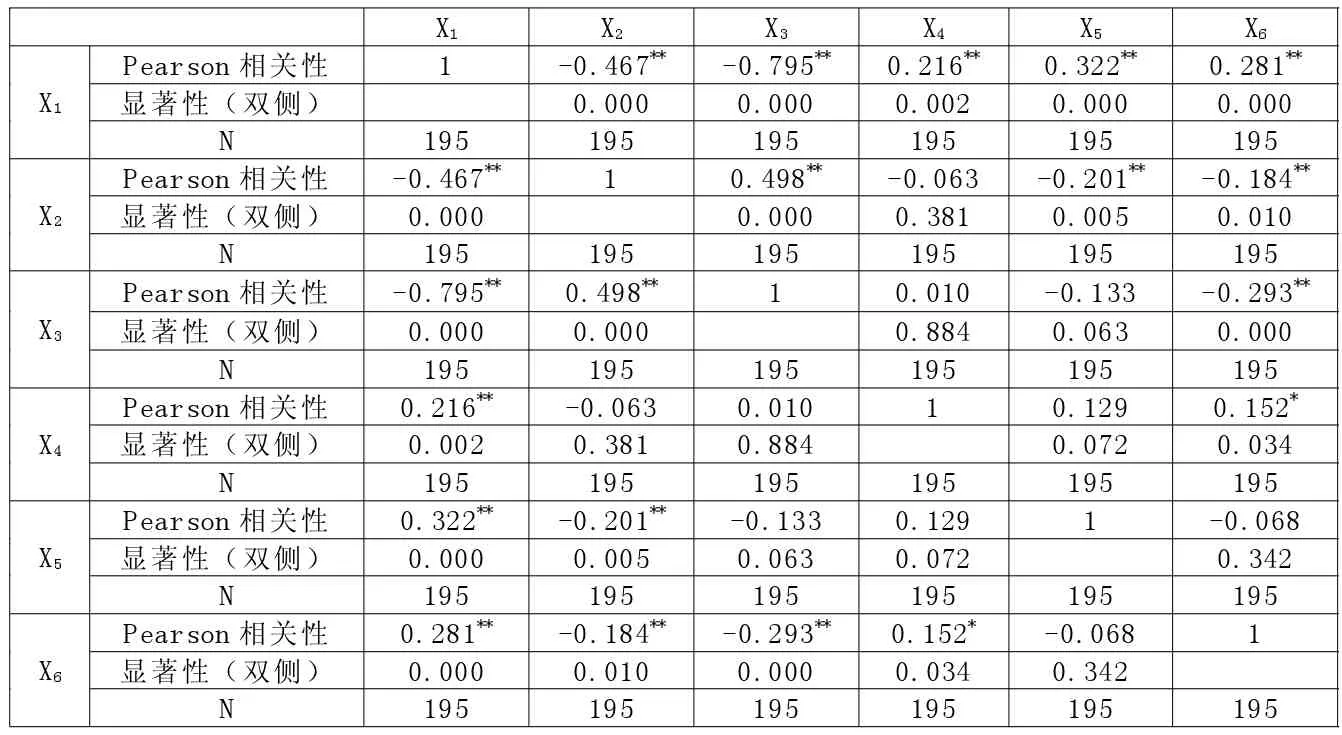

(二)自变量的自相关分析。对于模型的相关性分析见表3,模型中所有变量的P值均小于0.8,所以建立的回归模型的各个变量之间不存在严重的自相关性,模型可以进行回归分析。

(三)回归分析结果。

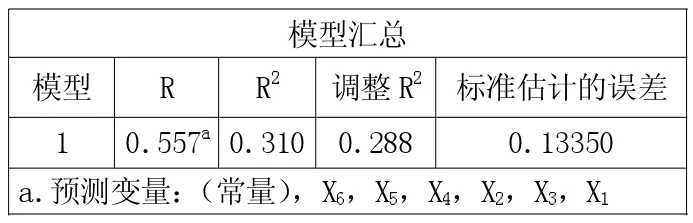

1.模型汇总。将数据采用SPSS 19.0软件进行回归分析的模型汇总结果见表 4,方程 R2值为 0.31,说明模型拟合结果较为理想。

表4 多元线性回归结果(1)

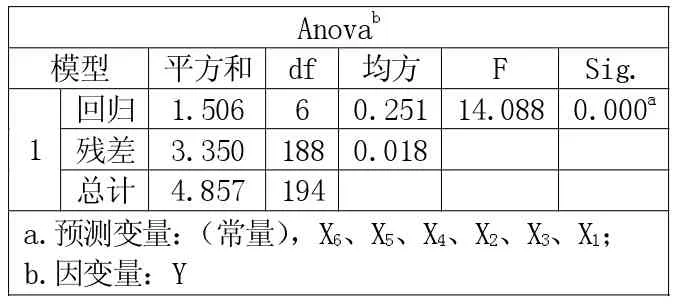

2.F检验。对于方程的F检验见表 5,F 值为 14.088,Sig为 0.000,模型整体通过F检验。

表5 多元线性回归结果(2)

3.T检验。经过F检验之后,再对方程进行T检验,结果见表6。通过对于T检验结果的分析,资产负债率的Sig值〉0.05,没有通过T检验,说明网络游戏类上市公司的资产负债率与公司的净资产收益率没有显著的关系。对于流动比率的值进行分析,Sig值〉0.05,说明网络游戏类上市公司的流动比率与公司的净资产收益率不存在显著的相关性。对营运资产与总资产的比、主营业务增长率、总资产增长率、总资产规模的值进行分析,它们的Sig值均小于0.05,因此通过了T检验。

4.回归方程。通过对于模型的回归分析,得到回归方程:

Y=0.580+0.062X1-0.002X2+0.134X3+0.015X4+0.063X5-0.028X6

五、结论和建议

(一)通过对于所获得的数据进行回归分析,本文得出如下结论:(1)网络游戏类上市公司的资产负债率、流动比率与净资产收益率不存在显著的相关性。资产负债率、流动比率都与净资产收益率不存在显著的相关性,不符合本文假设。(2)网络游戏上市公司的营运资产占总资产比、主营业务增长率、总资产扩张率与净资产收益率存在显著的正相关性,上述结论符合本文假设。(3)网络游戏类上市公司的总资产规模与净资产收益率存在负相关的关系。

(二)本文通过上述分析得出结论,针对影响网络游戏上市公司盈利能力的因素提出几点建议:(1)营运资产占总资产比、主营业务增长率、总资产扩张率与净资产收益率存在正相关的关系,公司应该在合理配置资产的前提下,适度提高营运资产占总资产的比。可以集中精力加大科研能力对于现有的主营业务进行积极运营,使得公司的主营业务每年都能获得比较大的增长,从而增加主营业务的增长率促进净资产收益率的增长。对于总资产扩张率,网络游戏公司由于所处的行业竞争激烈且产品的研发周期相对比较长,为此公司可以利用并购重组积极并购同行业的其他公司,实现总资产的扩张从而实现净资产收益率的增加,提高公司的盈利能力。(2)公司的总资产规模和净资产收益率存在显著的负相关。为此公司应控制好规模,使规模保持在合理的区间范围之内,避免因为公司的规模太大对于净资产收益率产生不利影响。

表6 多元线性回归结果(3)