公司特征、会计准则国际趋同与信息不对称

2015-09-18

(浙江师范大学经济与管理学院浙江金华321004海通证券股份有限公司广东分公司广东广州 510623)

在2006年,我国会计准则与国际会计准则实现实质性趋同。为了保持我国会计准则与国际会计准则的持续趋同,2014年我国又陆续修订和制定了9项会计准则。会计准则是一种有效地减少信息不对称的制度安排 (葛家澍,2006), 本文以 2001—2012年的我国上市公司为样本,检验在新兴加转轨的制度环境下会计准则国际趋同是否能够减少信息不对称,并考察公司特征在会计准则国际趋同过程中对会计准则执行和信息不对称的影响。

一、理论分析与研究假设

(一)会计准则国际趋同与信息不对称。在资本市场中公司管理层与投资者之间、投资者与投资者之间都存在信息不对称,信息不对称会带来逆向选择和道德风险问题,影响资本市场的正常运转。信息披露能够有效解决公司管理层与投资者之间因信息不对称而带来的逆向选择和道德风险问题,是一个有效资本市场正常运转的至关重要的条件 (Healy和 Palepu,2001)。公司通过定期向投资者披露有关公司财务状况、经营成果以及现金流量等方面的信息可以减少公司管理层与投资者之间的信息不对称,以解决道德风险问题;公司的信息披露也可以通过调整投资者之间的信息分布减少投资者之间的信息不对称,从而减轻逆向选择问题,提高市场流动性(Verrecchia,2001)。 Healy 等(1999)研究发现,信息披露质量的提高能够减少信息不对称,从而降低买卖价差和增加交易量。因此,公司的信息披露能够减少公司管理层与投资者之间以及不同投资者之间的信息不对称。

会计准则能够影响公司的信息披露水平,公司采用的会计准则的质量越高,信息披露水平也会越高。因为国际会计准则的质量高于我国会计准则的质量,所以我国会计准则的国际趋同能够促使上市公司披露更为全面和高质量的信息,从而提高信息披露水平。根据以上分析,本文提出:

假设1:我国会计准则的国际趋同能够显著减少上市公司投资者的信息不对称。

(二)公司特征、会计准则国际趋同与信息不对称。除了会计准则的质量、市场环境和公司治理以外,公司特征也会对会计准则的执行和会计准则国际趋同的经济后果产生影响(王华,2015)。从国内外相关研究成果来看,影响会计准则国际趋同的经济后果的公司特征主要有公司规模、财务杠杆、成长性以及是否亏损等。

1.公司规模。Konstantinos和Athanasios(2011)发现公司规模和固定资产水平会显著影响会计信息的价值相关性,这意味着强制采用国际会计准则的经济后果在所有公司之间并不相同。Dechow 和 Dichev(2002)发现应计质量与公司规模正相关,这是因为公司规模小意味着公司经营的不稳定和难以预测,在这种情况下存在的不确定性越大,越需要管理层进行更多的判断,从而对应计质量产生不利影响。由于公司规模能够影响会计准则的执行,会计准则的执行又进一步影响信息不对称,根据上述分析,本文提出:

假设2:公司的规模越大,我国会计准则的国际趋同越能够减少信息不对称。

2.财务杠杆。Soderstrom和Sun(2007)的分析认为,股东和债权人一般会使用不同的方式来减少信息不对称,具有不同融资需要的公司会拥有不同的财务报告激励。当投资者直接通过股票市场进行投资时,他们主要依靠公司的财务报告自己监督公司的管理层。但是,如果投资者是通过银行进行贷款,他们只需要把资金存入银行并且委托银行来监督借款的公司。Jelinek(2007)的相关研究发现,公司的财务杠杆越高,盈余管理的程度越高。因此,公司的财务杠杆会影响会计准则的执行。当公司的负债率越低时,会计准则的执行程度越高,基于上述分析,本文提出:

假设3:当公司的资产负债率越低时,我国会计准则的国际趋同越能够减少信息不对称。

3.成长性。一般来说,公司的成长性越强,盈利能力越高,公司管理层利用会计准则提供的空间进行盈余管理的动机越弱。但是,Skinner和Sloan(2002)的分析却认为,成长性强的公司的股票会对负的非正常盈余产生不对称的大幅负面价格反应,为了避免盈余下滑和股票价格的下跌,成长性强的公司的管理层有动机进行盈余管理。因此,公司的成长性能够影响会计准则的执行,但影响方向难以确定。因此本文提出:

假设4(零假设):公司成长性的强弱与我国会计准则的国际趋同是否能够减少信息不对称之间不存在显著关系。

4.是否亏损。根据上海证券交易所和深圳证券交易所的规定,当上市公司经审计两个会计年度的净利润均为负值或当上市公司最近一个会计年度经审计的每股净资产低于股票面值时,该公司的股票将被特别处理(简称“ST”);当上市公司出现连续三年亏损时,该公司的股票将被暂停上市交易 (简称“PT”)。王亚平等(2005)、蒋义宏(2002)以及陆建桥(1999)等的相关研究发现,当上市公司的股票被ST或PT时,公司和公司管理层的利益都会受到重大影响,为了避免被ST或PT,我国的上市公司存在强烈的盈余管理动机。在我国资本市场上,上市公司是否亏损会影响公司管理层对会计准则的执行程度。基于以上分析,本文提出:

假设5:当公司盈利时,我国会计准则的国际趋同越能够减少信息不对称。

二、研究设计

(一)变量选择与定义。

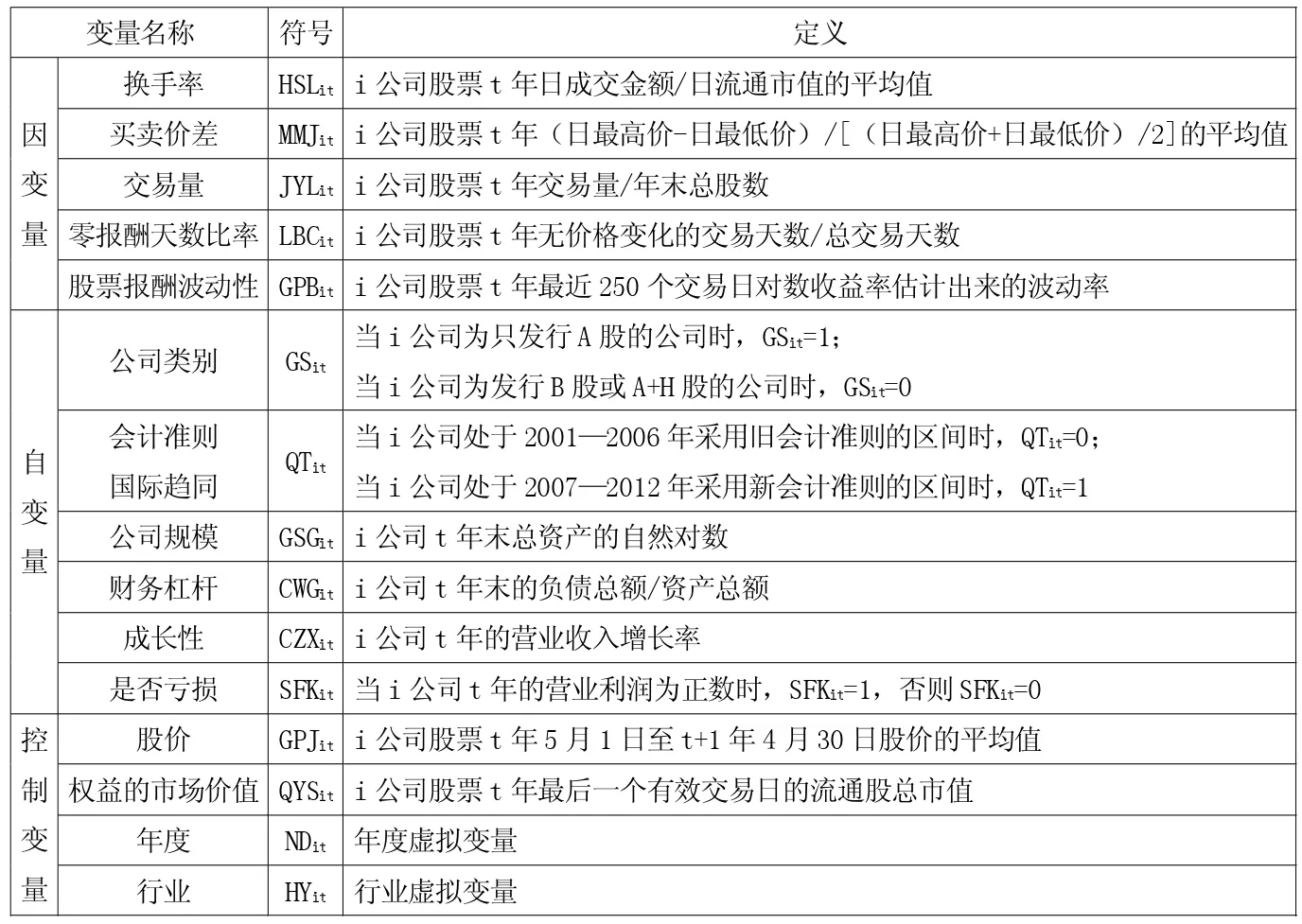

1.因变量的选择和定义。国内外研究者一般以买卖价差、换手率、交易量、零报酬天数比率、财务分析师数目、财务分析师预测准确性(标准差)和股票报酬波动性等变量表示信息不对称。结合我国的实际情况并考虑数据的可获得性,本文选择买卖价差、换手率、交易量、零报酬天数比率和股票报酬波动性作为信息不对称的代理变量,具体定义如表1所示。

表1 各变量的定义

2.自变量的选择和定义。为了控制会计准则国际趋同前后其他因素的改变对信息不对称的影响,本文采用双重差分法进行实证分析。在分析时,笔者将只发行A股的我国上市公司构成的样本作为处理组,将发行B股或A+H股的我国上市公司构成的样本作为对照组,构造一个虚拟变量GSit。为了分析会计准则国际趋同对信息不对称的影响,本文用虚拟变量QTit表示我国会计准则的国际趋同情况。在公司特征方面,公司规模变量GSGit、财务杠杆变量 CWGit、成长性变量CZXit、是否亏损变量SFKit的定义如表1所示。

3.控制变量的选择和定义。除了会计准则国际趋同带来的信息披露变化会影响信息不对称之外,Leuz(2003)、Daske 等(2013)的 相关研究都表明,股票价格和权益的市场价值等因素也会影响信息不对称。为了保证研究结果的可靠性,本文在进行多元回归分析时需要把股价和权益的市场价值等变量作为控制变量加入模型进行分析。股价变量GPJit、权益的市场价值变量QYSit的定义如表1所示。此外,笔者还加入了年度虚拟变量NDit和行业虚拟变量HYit,以控制年度和行业的影响。

(二)模型设定。在借鉴Leuz(2003)、Daske 等(2013)相关研 究 成果的基础上,笔者构建如下面板数据模型进行回归分析。

1.模型 1。

其中,Yit是i公司 t年的信息不对称变量,分别用买卖价差MMJit、换手率 HSLit、交易量 JYLit、零报酬天数比率LBCit和股票报酬波动性GPBit表示。为了保证残差服从正态分布,模型 1 中的变量 Yit、GPJit和 QYSit取了自然对数。模型1用来检验假设1。

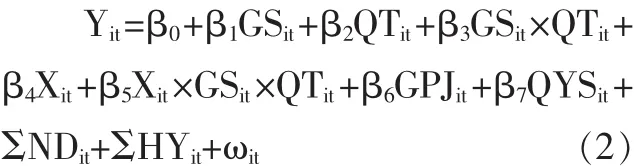

2.模型 2。

模型2中的Xit分别代表公司规模变量 GSGit、财务杠杆变量 CWGit、成长性变量CZXit以及是否亏损变量SFKit。为了保证残差服从正态分布,模型 2 中的变量 Yit、GPJit和 QYSit取了自然对数。模型2用来检验假设2至假设5。

(三)样本选择和数据来源。本文选择2001—2012年在上海、深圳证券交易所和香港联合交易所上市的我国公司作为初始样本,并剔除了金融和保险行业的上市公司以及数据缺失的公司,最终得到20 349个公司年度观测值。本文所需要的研究数据均来自于CSMAR数据库和CCER数据库。

三、实证检验与结果分析

(一)变量的描述性统计。各个变量的描述性统计如表2所示。从衡量信息不对称的五个变量来看,换手率、买卖价差、交易量、零报酬天数比率和股票报酬波动性的平均值(中位数)分别 为 5.233486 (3.947536)、0.040869(0.038956)、2.581400(1.810488)、0.029673(0.024793)、0.494271(0.472227)。从标准差来看,换手率的波动性最大,平均值的代表性要差一些;买卖价差的波动性最小,平均值的代表性比较好,剩余其他三个变量的波动性和平均值的代表性都处于换手率和买卖价差两个变量之间。GSit的平均值为0.910118,中位数为1,说明在所有样本公司中,91.0118%的公司都属于只发行A股的公司,剩余的不足9%的公司属于发行B股或A+H股的公司。QTit的平均值为0.588825,中位数为1,说明58.8825%的观测值都属于2007—2012年,另外大约41%的观测值属于2001—2006年。从公司特征变量来看,GSGit的平均值为21.453280,标准差为1.242928,说明取对数以后样本公司在规模方面虽有一些差异,但差异不是太大;CWGit的平均值为0.492324,标准差为 0.281748,说明大部分样本公司的资产负债率都不超过 50%;CZXit的平均值为 0.242621,中位数为0.134917,说明大部分样本公司的营业收入都在不断增长;SFKit的平均值为0.931495,中位数为1,说明93.1495%的样本公司的营业利润为正值,只有不到7%的样本公司的营业利润为负值。从控制变量来看,GPJit的平均值为12.061820,标准差为11.053090,说明样本公司的股票价格差异较大;QYSit的平均值为6 447 676,标准差达到50 200 000,说明样本公司的权益市场价值差异较为悬殊。

(二)多变量回归分析。

1.我国会计准则的国际趋同与信息不对称的多元回归分析。假设1的回归结果如表3所示。从表3可以看出,交乘项GSit×QTit与换手率HSLit和交易量JYLit分别在1%和5%的水平上显著正相关,与买卖价差MMJit、零报酬天数比率LBCit和股票报酬波动性GPBit在1%的水平上显著负相关,说明在控制了同期其他因素的影响之后,与发行B股或A+H股的公司相比,在会计准则实现国际趋同以后只发行A股公司的信息不对称减少的更多,我国会计准则的国际趋同确实能够减少信息不对称。假设1得到验证。

表2 各变量的描述性统计

表3 假设1的回归结果

2.公司特征、我国会计准则的国际趋同与信息不对称的多元回归分析。 从下页表 4 可以看出,GSGit×GSit×QTit与LBCit在10%水平上显著负相关,说明在会计准则国际趋同过程中,公司的规模越大,会计准则的执行程度越高,我国会计准则的国际趋同越能够减少信息不对称。假设2得到验证。 CWGit×GSit×QTit与 LBCit正相关,但在统计上不显著,说明在会计准则国际趋同过程中,公司的资产负债率越低,越有利于会计准则的执行和减少信息不对称,但是作用较为有限。假设3的结果与预期一致,但没有通过统计上的显著性检验。 CZXit×GSit×QTit与LBCit正相关,但在统计上不显著,说明在会计准则国际趋同过程中,公司成长性越强,会计准则执行程度越低,会计准则国际趋同越不能够减少信息不对称。假设4的备择假设得到验证。 SFKit×GSit×QTit与 LBCit负相关,但在统计上不显著,说明在会计准则国际趋同过程中,与亏损公司相比,盈利公司能够较好地执行会计准则和减少信息不对称,但是作用有限。假设5的结果与预期相符,但没有通过统计上的显著性检验。

表4 假设2至假设5的回归结果

(三)稳健性检验。本文进行了如下稳健性检验:(1)为了控制股权分置改革的影响,剔除2005—2008年的样本观测值进行回归分析。(2)分别以HSLit、MMJit、JYLit和 GPBit作为因变量对假设2至假设5进行回归分析。(3)对衡量信息不对称的五个代理变量进行主成分分析,把通过主成分分析提取的主成分作为因变量进行回归分析。稳健性检验的结果与上文基本一致。

四、研究结论

本文以2001—2012年的我国上市公司为样本,分别以换手率、买卖价差、交易量、零报酬天数比率和股票报酬波动性作为信息不对称的代理变量,采用双重差分法实证检验了会计准则的国际趋同是否能够减少信息不对称,并考察了公司特征在会计准则国际趋同过程中如何通过会计准则执行影响信息不对称。研究结论如下:(1)从我国会计准则的国际趋同与信息不对称的关系来看,在控制了会计准则国际趋同前后其他因素的影响之后,与发行B股或A+H股的公司相比,在会计准则实现国际趋同以后只发行A股公司的信息不对称减少的更多,我国会计准则的国际趋同确实能够减少信息不对称。(2)从公司特征对会计准则国际趋同过程中信息不对称的影响来看,当公司规模越大、资产负债率越低和营业利润为正数时,会计准则执行程度越高,会计准则国际趋同越能够减少信息不对称;但公司成长性越强,会计准则执行程度越低,会计准则国际趋同越不能够减少信息不对称。