内部控制披露实施效果分析

——基于沪市A股上市公司的经验数据

2015-09-17重庆工商大学会计学院重庆400067西安财经学院商学院陕西西安710100

□(重庆工商大学会计学院 重庆400067西安财经学院商学院 陕西西安710100)

一、引言

为了改善企业内部控制,2008年5月,财政部、银监会、证监会、保监会、审计署五部委联合发布《企业内部控制基本规范》,2010年五部委又联合发布了 《企业内部控制配套指引》,这标志着我国企业内部控制规范体系的初步建立。2011年,68家境内外同时上市公司和216家内部控制试点公司开始强制实施企业内部控制规范体系,2012年,财政部、证监会联合发布公告,将内部控制规范体系的强制实施范围进一步扩大到主板国有控股的上市公司,自此我国上市公司正式进入内部控制规范体系的分类分批实施阶段。鉴于我国的基本国情和CPA对内部控制审计局限性等因素,在内部控制披露以及CPA内部控制审计披露的基础上,建立反映内部控制综合情况的内部控制评价指标体系,由政府或非营利性组织对我国企业内部控制的执行实施监督和评价是非常必要的。本文基于此来分析该制度近年来实施的效果。

二、文献综述

杨有红(2008)基于对沪市2006年财务报告内控信息披露现状的描述性统计分析,建议将内控审核的责任限定于财务报告方面,以有效防范财务报告的重大错报风险;张军等(2009)基于上交所2007年数据研究,发现实施内控审核后,操纵性应计项明显降低;国内研究还发现内部控制可以有效改善应计质量(董望、陈汉文,2011等)、降低盈余管理水平(方红星、金玉娜,2011等)、控制审计费用(张旺峰等,2011等)、提升治理层薪酬与业绩关系的敏感度 (卢锐等,2011等);林斌等(2012)认为与不披露内部控制的上市公司相比,披露的上市公司的内部控制更有效;雷英等(2013)通过对沪市上市公司的分析发现披露内部控制的审计报告可以改善企业盈余质量。但是由于对我国相关法规实施效果进行实证分析的文献甚是缺乏,如果能对我国相关法规的实施效果进行实证分析,对相关政策的完善与企业内部控制的构建无疑具有重要意义。基于此,本文对内部控制审计报告披露的实施效果进行分析,为我国内部控制制度的进一步完善奠定基础。

三、假设提出

2012年我国对内部控制实施强制性披露之前,企业可以选择性披露,因此不同企业间就丧失了可比性,对管理层及投资方都造成了不同程度的困惑,从而抑制了企业完善内部控制的动力。强制性披露内部控制审计报告,能够有效并及时的发现和防范内部控制在设计和执行方面的重大缺陷,从而更好地保护了投资人的利益;监管部门对注册会计师工作的管理要求,使审计人员更深入、更客观、更全面的收集证据来发现被审计单位内部控制的设计和执行方面的重大缺陷,以降低审计风险。

在激励和约束的共同机制下,管理层和治理层会对内部控制的缺陷及时处理,有助于企业不断进行自我完善,从而有效地改善公司的盈余质量,由此提出假设1:

H1:与未披露内部控制审计报告相比,强制披露内部控制审计报告有助于盈余质量的提高。

内部控制的强行披露,给管理层和治理层造成了压力,从而促进领导层不断地改善企业制度,进而更好地促进了企业的持续发展;此外,更多信息的披露使投资人能充分的获取所需信息,更好地促进了股价的同步性,市场更好地反映了企业的经营情况,这无疑都会给管理层和治理层带来一定的威胁,从而促进企业的自我改善,努力提高经营业绩,进一步改善了盈余效益,使企业盈余质量持续上升,吸引更多的投资人。因而进一步提出了假设2:

H2:内部控制审计报告披露后,盈余质量会持续上升。

四、研究设计

(一)样本选取

因金融类上市公司具有行业特殊性,国家对其内部控制审计制度有特殊规定,所以,本文选取了2011—2013年沪市非金融类上市公司作为研究样本,并剔除了上市期限短、数据资料不全和ST类(含ST、*ST、SST)企业,最终得到样本公司489家。数据源自巨潮网中上市公司公开披露的年报内部控制审计报告、财务重述报告及锐思数据库。如果公司在年报中明确列出内部控制,默认存在内部控制审计。

(二)模型设计与变量定义

为了验证假设,本文把DA(操纵性应计利润)作为盈余质量的反应,张龙平等(2010)研究了沪市A股上市公司内部控制审核对会计盈余质量的影响,雷英、吴建红等(2013)研究了内部控制审计对会计盈余质量的影响,这些文献都发现盈余管理和盈余质量正相关,且大多数文献通常采用Jones模型反映操纵性应计利润进而来衡量盈余管理效果,本文采用修正的Jones模型计算操纵性应计利润DA。

模型中,DAi,j是i公司第j年的操纵性应计利润的绝对值(经修正),TAi,j是 i公司第 j年的总应计利润,Ai,j-1是 i公司第j-1年期末总资产,NDAi,j是i公司第j年的非操纵性应计利润(经修正)。

模型中,△CAi,j是i公司第 j期流动资产的改变量,△CASHi,j是 i公司第 j期现金的改变量,△CLi,j是 i公司第j期流动负债的改变量,△DCLi,j是i公司第j期流动负债中短期借款的改变量,DEPi,j是i公司第j期折旧和摊销费。

模型中,△REVi,j是i公司第j期营业收入和第 j-1期营业收入的差额,△RECi,j是i公司第j期应收账款净值和第j-1期应收账款净值的差额,PPEi,j是i公司第j期期末固定资产净值,β0、β1、β2是不同年度的特征参数,这些特征值是基于模型4回归得出的。

选取2016年6月~2018年1月在我院实施经皮冠状动脉介入治疗术(PCI)的急性心肌梗死(AMI)患者96例作为研究对象,按照随机数字法将其均分为观察组与对照组,各48例。其中,观察组男31例,女15例,年龄51~78岁,平均年龄(62.75±2.37)岁,发病至PCI平均时间(0.65±0.14)h;对照组男29例,女17例,年龄52~79岁,平均年龄(63.08±2.52)岁,发病至PCI平均时间(0.63±0.16)h。患者及家属均知情同意,两组患者的年龄、性别等一般资料比较,差异无统计学意义(P>0.05)。

为检验假设1:与未披露内部控制审计报告相比,强制披露内部控制审计报告有助于盈余质量的提高,建立模型如下:

其中,FCEi,j是解释变量,i公司首次在年报上披露内部控制信息时为 1,否则为 0;Xi,j表示一系列控制变量,具体包含:公司规模(Size)、销售增长 率(Growth)、财务杠杆(LEV)、再融资(Refinance)、第一大股东持股比例(Ratio)、审计意见(Opinion)。

为检验假设2:内部控制审计报告披露后,盈余质量会持续上升。基于雷英、吴建红等(2013)研究的沪市上市公司内部控制审计对会计盈余质量的影响,发现首次披露内部控制审计报告的上市公司盈余质量显著高于上一年度,内部控制审计有助于提高企业会计盈余质量。本文在此基础上,认为内部控制信息在年报上披露后,盈余效益在初次披露的基础上会持续增长,由此建立了模型6,具体如下:

模型中,CEi,j是解释变量,i公司在年报上披露内部控制信息超过一年赋值为1,否则为0;Yi,j代表控制变量,具体包含:经营现金流量标准差 (Stdcfo)、销售收入标准差(Stdsales)、审计意见(Opinion)、再融资情况(Refinance)、财务杠杆(LEV)、公司规模(Size)、股权集中度(Topfive)、每股收益(EPS)、董事会规模(Bds)、监事会规模(Bss)。

上述模型的变量定义如表1。

五、研究结果

(一)描述性统计分析

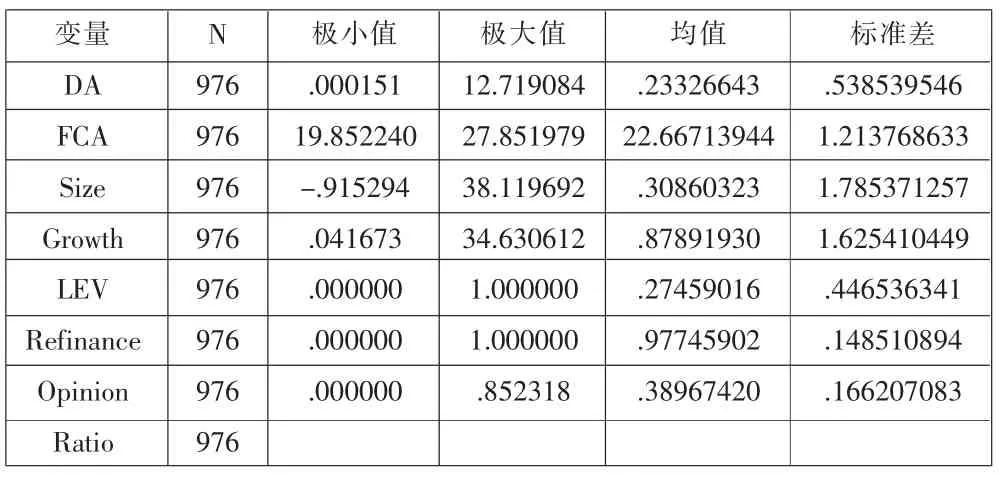

首先把2011、2012年作为一个样本进行描述性统计分析,然后把2011、2012年作为组样本对其均值进行配对样本检验,具体如表2、表3。

由表2、表3发现,DA总体的均值为0.233,2011年均值为0.36,2012年均值为0.11,由此得到,对于上市公司,与未在年报中披露内部控制信息相比,披露内部控制信息盈余质量更高,即强制披露内部控制审计报告有助于盈余质量的提高,由此验证了假设1。

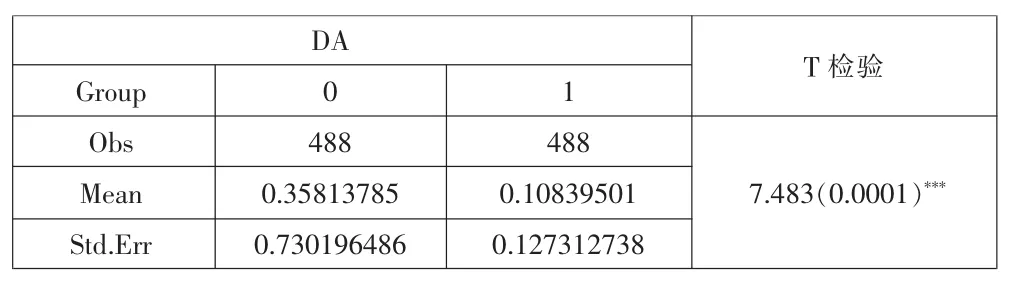

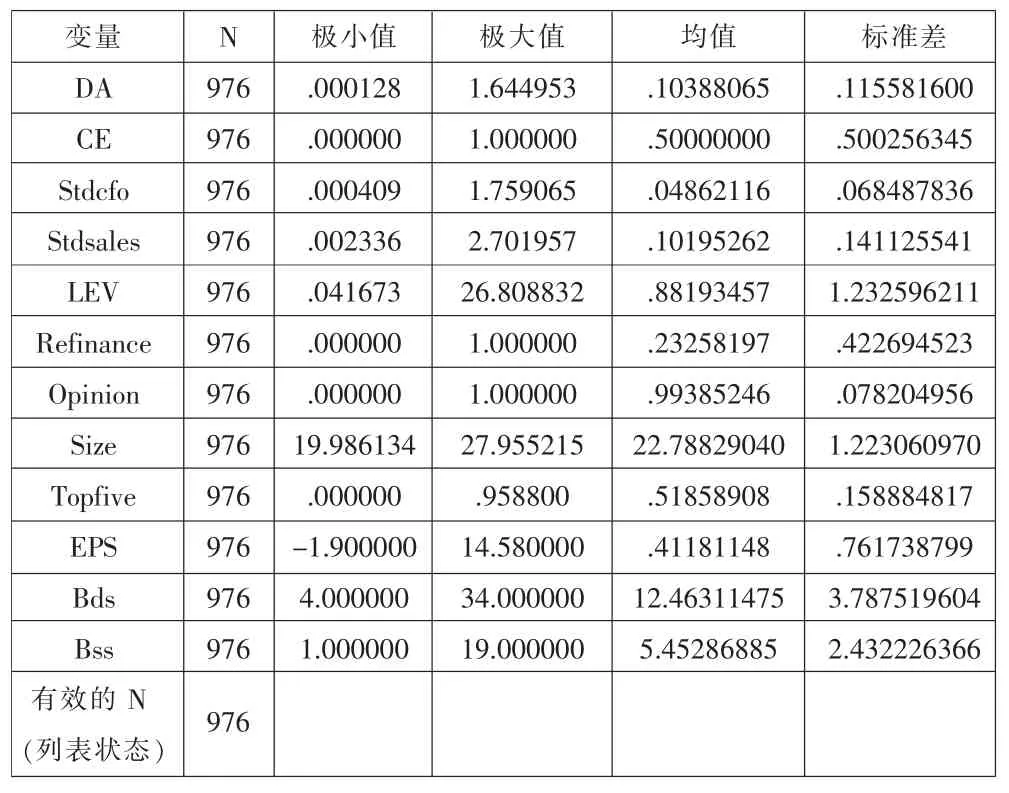

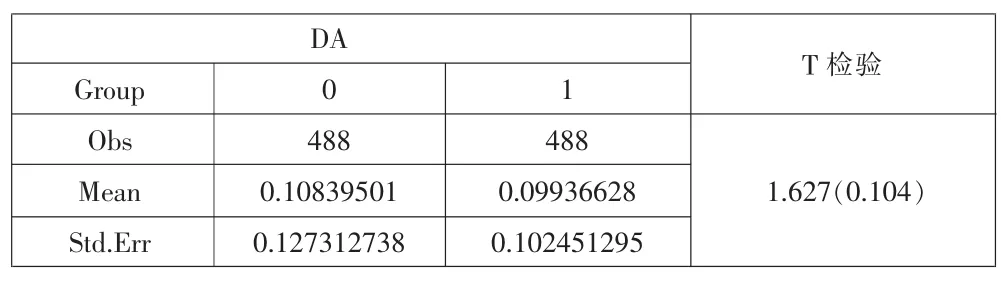

然后,把2012、2013年作为一个样本进行描述性统计分析如表4;把2012、2013年作为一组样本进行配对样本检验,如表5。

表1

表2 描述统计量

表3

表4 描述统计量

表5

由表4、表5发现,2012、2013年总体样本的操纵性应计利润均值0.1039,2012年操纵性应计利润均值为0.108,2013年均值为0.099,由此可以得到,2013年的盈余效应优于2012年。然而,P值>0.1,说明上市公司在年报中披露内部控制信息后,公司的盈余质量不会持续增长,即内部控制审计报告披露后,盈余质量不会持续上升,因此否定了假设2。

(二)回归结果分析

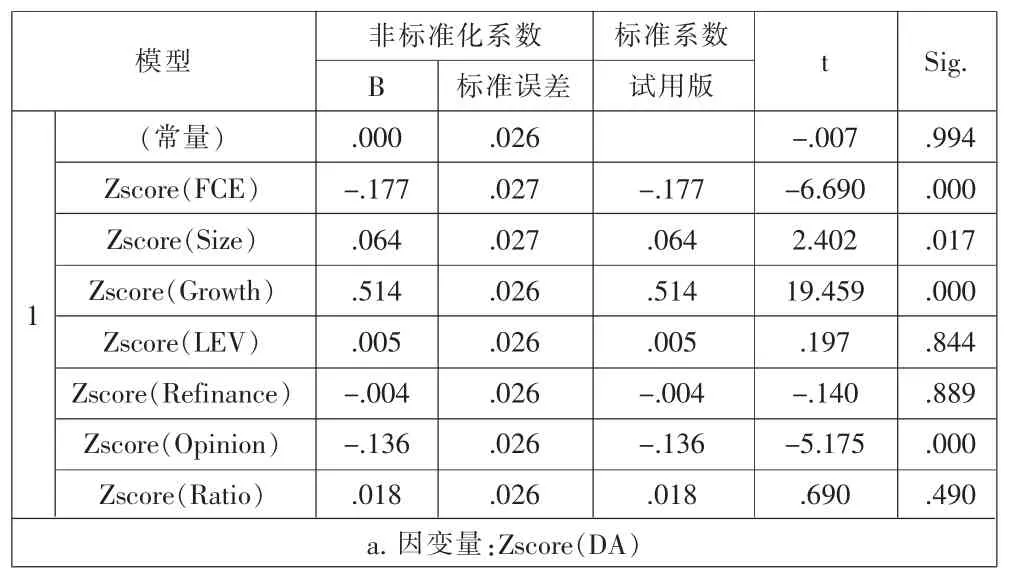

表6是对模型 (5)的多元回归结果。模型的R2为34.2%,模型的总体解释度比较强。FCE、Growth、Opinion与DA显著正相关(回归系数为正且P值<0.01),Size与DA在0.05的水平下显著正相关(回归系数为正,且P值<0.05)。说明在年报上披露内部控制信息有助于盈余质量的改善,并且规模越大盈余质量越高,而且公司盈余质量还与审计意见相关,审计意见被出具为标准型的公司,盈余质量能进一步得到的改善。

表7表示对模型(6)的多元回归结果。CE与DA的关系不显著,则假设2不成立,披露内部控制信息不能够持续提高公司盈余质量。

六、研究结论

通过分析发现,与未在年报中披露内部控制信息相比,披露内部控制信息能够促进盈余质量的改善,然而,披露以后不一定能持续提高盈余质量,可能是由于我国的市场信息不完善导致的。

本文的研究意义在于要合理的在财务报告中披露内部控制信息,同时结合成本效益原则来衡量披露给企业带来的效益,本文的不足之处在于未能发现导致盈余质量不能持续提高的原因,有待于继续完善。同时,也希望能引起政府及相关机构的重视,合理的制定相关政策,从而持续地改善公司的盈余质量。

表6 系数a

表7 系数a