对审计地域性收费差异存在性的研究

2015-09-17北京物资学院北京101149

(北京物资学院 北京101149)

一、引言

在国外,大多数学者认为对审计定价影响因素的实证研究起源于1980年Simunic的研究。Simunic(1980)提出了审计收费定价的理论模型,奠定了现代审计定价研究的基调。他运用经济分析的方法研究当时的美国股票市场数据,诸如公司业务的复杂性、审计意见类型以及事务所规模等十个因素对公司审计定价的影响,结论表明上市公司的业务复杂性、子公司的数量、涉及行业类型等因素是影响其审计收费的最主要的因素,而反映会计师事务所的一些特征因素影响却不明显。可以说,Simunic开辟了审计收费相关因素的研究的先河,其率先提出的审计收费定价理论模型则奠定了相关研究的基础,此后的学者研究几乎都是从该基本模型出发,结合自身专长和经济环境的变化,得出更进一步的研究结论。

在国内,2001年12月10日证监会发布了新的年报格式和内容,要求上市公司详细披露其聘请的会计师事务所信息以及其支付的审计费用。于是,有关审计收费的研究如雨后春笋般涌现。我国学者从上市公司特征和会计师事务所特征出发,总共研究了80多个影响因素;其中,从上市公司特征出发的研究占了大多数;从会计师事务所特征研究的较少,本文收集到的有冯均科和李清丽(2007)、吕兆德等(2007)等,但他们的研究结论也各不相同。但其基本上证明了Simunic模型在我国的适用性。

二、审计地域性的文献回顾

由于我国证券市场发展不成熟,上市公司的审计定价与国外有一定的差别。在地域性定价上,国外几乎没有针对审计地域性特征的研究。其原因大致是国外的发达国家审计市场的发展已经经历了上百年时间,行业早已从充分竞争的市场走向了成熟的垄断市场,基本形成了“四大”会计师事务所的寡头垄断格局,使得市场地域特征不仅不存在于某一国家内部的审计市场,也不存在于国与国之间。

而在国内,审计市场分割是审计服务市场中存在的一种常态。余玉苗(1999)指出我国存在严重的审计地域分割问题,上市公司在选择会计师事务所时,更加偏好于本土会计师事务所。耿建新和杨鹤(2001)发现:如果第一年是外地所审计,那么在接下来的第二年,上市公司有更大的概率通过更换会计师事务所来选择本地事务所;间接的证明了地方保护主义的存在。张立民和管劲松(2004)证明我国A股审计市场存在严重的地域分割的现象。Chan等(2006)第一次从政治经济的角度说明我国存在通过事务所的地域性来进行审计购买的现象。陈小林、潘克勤(2007)通过公司的法律执行力度以及政治关系的差异来研究对审计定价的影响。

三、审计定价的地域性关系

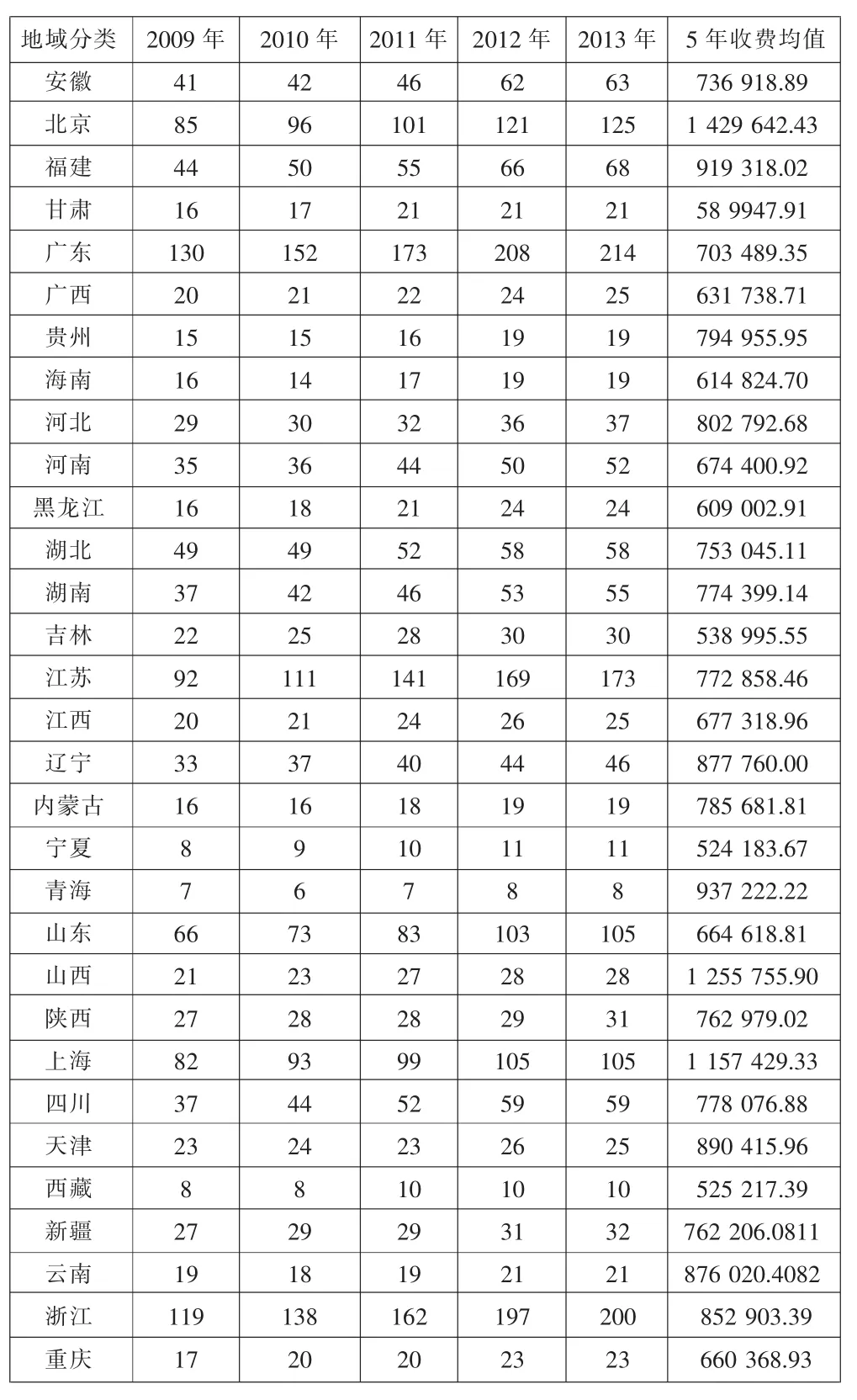

表1 上市公司的省市分布以及审计收费情况 单位:元

(一)审计定价与异地审计。本文对地域关系的定义为:若上市公司注册所在地与事务所所在地在同一行政区域内,称为同地审计。反之,则定义为异地审计。从理论上讲,地域关系对审计定价的影响是多方面的,很难确定地域关系影响审计定价的方向。(1)从审计市场地域特征来看,在地方政府保护主义和地域分割的背景下,我国审计市场不是一个自由竞争的市场。事务所的活动会受到来自政府和公司的干预。由于各个地域审计市场的地域壁垒很高,使得异地审计面临的审计成本和审计风险都很高,从而导致高额的审计收费。(2)从审计定价本身来看,审计服务作为一种商品,价格竞争是国内事务所常用的手段。尽管存在地域壁垒,但为了争取异地客户,事务所会“低价揽客”不惜以牺牲大部分审计利润为代价。所以说各个地域的行政力量和会计师事务所的行为导致了地域之间审计收费差异。

(二)审计定价与经济发展水平。从经济的角度来看,审计服务也是一种商品,具备商品的各种属性,因此审计定价必然会受到被审计单位所在地购买力的影响。购买力主要受工资水平和物价水平决定。上市公司的管理层在购买审计服务时,其对审计服务收费的预期是以当地的物价水平为基础的。当与事务所协商审计收费时,如果事务所给出的审计定价高于其预期,上市公司一定会降低相应的审计定价直到符合其心理预期。所以说,各个地域的经济发展水平差异导致审计收费的差异。

(三)审计定价与法律制度环境。在我国经济体制改革的历程中,我国的法律环境具有两个明显特点:一是不同地区法律完善程度及法律执行力度存在显著差异;二是各个地域法律环境不断改善会使差异具有一定的稳定性。法律环境的差异会影响审计风险并被反映到审计费用上。所以,地域之间的法律差异导致了审计收费的差异。

综上所述,在地域性因素的影响下审计收费一定会出现差异性。

四、实证分析

由于样本限制,本文的地域关系只考虑省级以上行政区划,且排除了香港、澳门2个特别行政区和台湾省。最终得到上市公司2009-2013年在31个省、市、自治区分布的样本和地区审计收费的平均数。具体见上页表1。

(一)描述性统计。通过对样本数据的统计分析发现:根据各地审计费用均值,大致可以分出四个等级的层次。第一层级为:北京、上海、山西。这一层级的审计费用均值比较大,均超过了一百万元。而紧随其后的第二个层次:天津、福建、青海的审计费用,也大概在九十万元左右。而处于最后一个层级的是:西藏、吉林、宁夏、甘肃,其审计费用大致区间为50万元到60万元;而大部分样本是属于第三层级,这一层级包括21个省市,其审计费用均值区间为60至90万元。

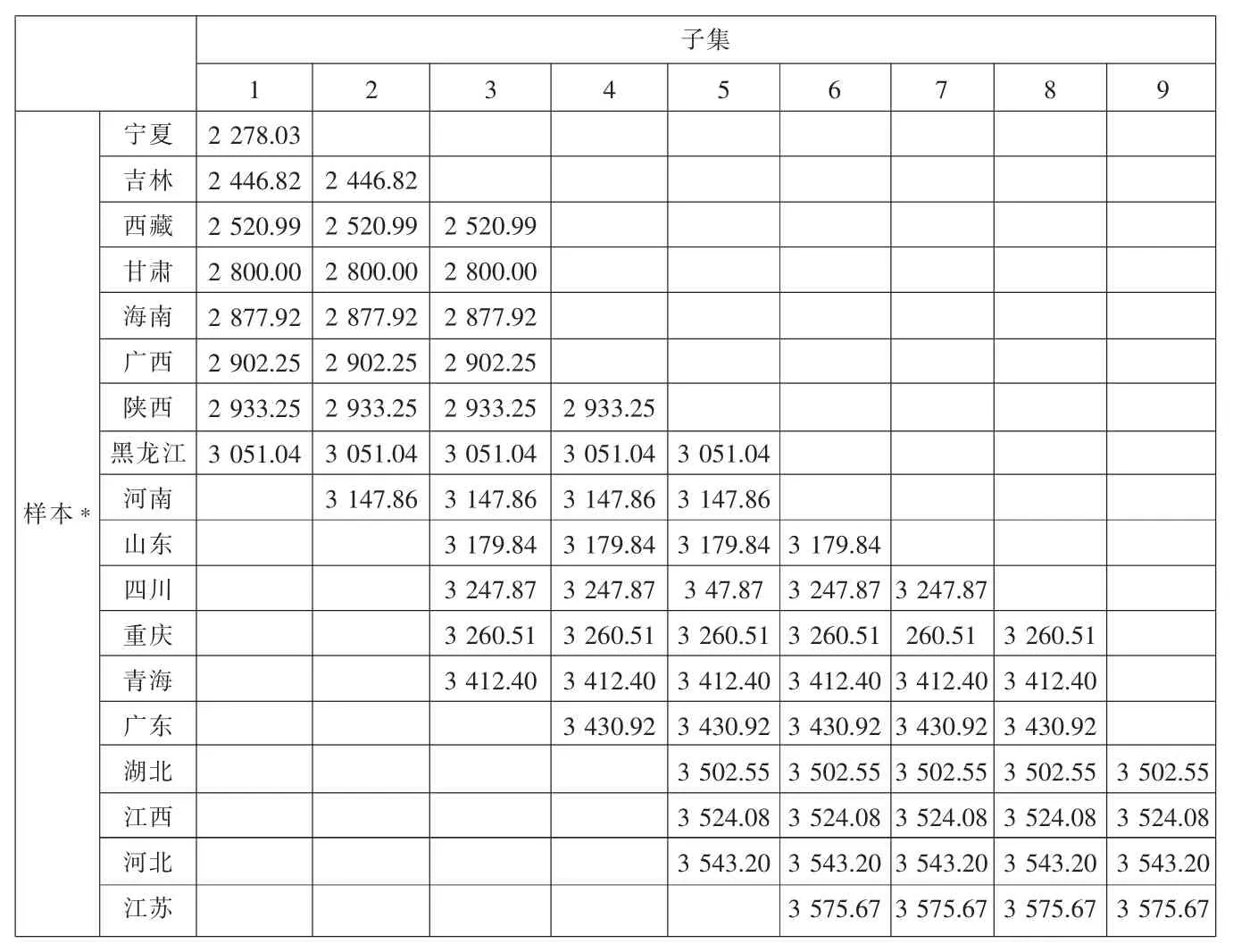

表2 Kruskal-Wallis检验

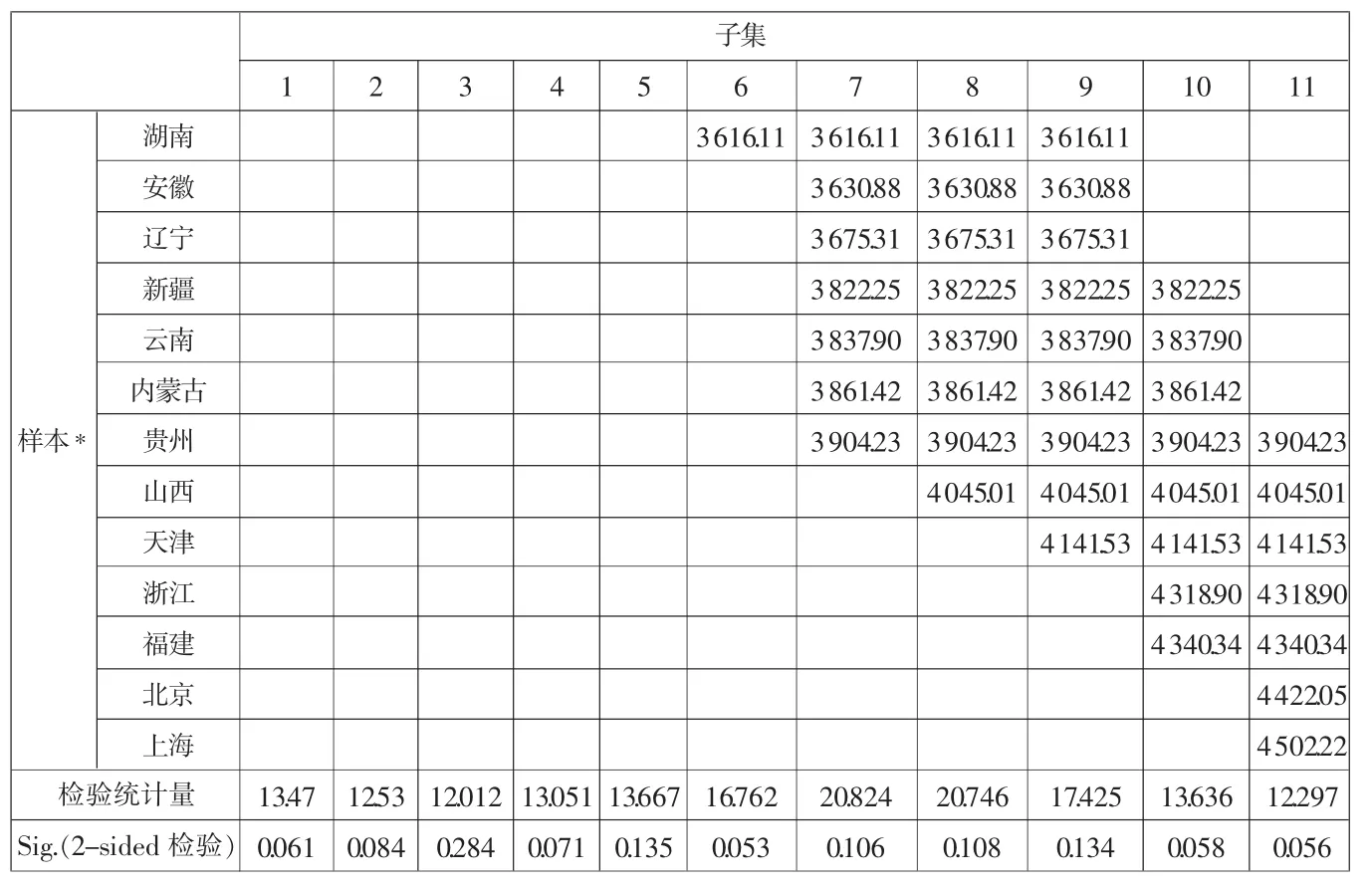

续表2 Kruskal-Wallis检验

对于第一层级的北京、上海,审计费用远远高于其他省市的原因:当地工资水平、城镇居民消费水平以及法制制度水平高于其他省市,这就体现了工资水平、城镇居民消费水平和法制水平对审计费用的贡献度,比较符合上述理论分析的预期。而对于工资水平、城镇居民消费水平和法制水平不太突出的山西、青海其审计费用比较高的原因则是由于当地上市公司规模较大。从这两个地域来看发现,处于这些地区的上市公司大多是资源类大型国有企业,除了当地公司规模较大原因外,可能与该地公司的治理结构有关或者说与其董事会和管理层的特征有关。而对于处在第四个层级的各个区域,其审计费用偏低,很明显的是其异地审计较多,而且工资水平、城镇居民消费水平和法制制度水平较低。由此可知,异地审计对审计费用的影响可能是反方向的。由于在这些区域,本地会计师事务所很少,地域性壁垒并未形成,导致其他会计师事务所为了争夺这块市场而产生了过度竞争,因而存在一部分会计师事务所“低价揽客”的现象,而其他因素则也很好地符合了理论预期。

通过上述简单的描述性统计分析可知,上述的指标变量能很好地描述审计费用的变动方向。且相关影响审计费用的因素也很好地符合了理论分析的预期。

(二)地域关系间审计定价的非参数检验。多个独立样本检验是要解决多个独立样本间是否具有相同分布的问题。检验有两种方法:Kruskal-Wallis检验和中位数Median检验。由于本文样本量太大,进行中位数检验时,两两配对结果行数特别多。为了结果的直观性和可行性,本文通过Kruskal-Wallis检验方法来查看31个省市样本是否来自具有相同中位数的总体以及是否具有相同的分布(详见上页表2)。

中位数检验表中的地域两两比较相伴概率大于显著性水平0.05,说明这些组之间的差异不明显;反之,这些组的相伴概率显著性水平小于0.05,则说明这些组之间的差异显著。根据非参数检验结果表2发现,北京和上海与所有其他地区的审计定价上存在差异;天津、浙江和福建也与其他22个省市存在差异性。宁夏、吉林、西藏分别与其余23、22和21个省市存在差异,等等。经过统计存在66.86%的两两显著差异。因此,地域间的审计定价差异性并非来自于个别地区或者个别地区的特殊值,而是普遍存在的。

假设:不同地域关系的上市公司审计定价具有显著差异,且具有普遍性;最终得到验证。

五、结论

由上述分析可知,我国地域性的审计收费差异显著且普遍存在。我国审计市场的地域性特征通过事务所的异地审计、地域的经济发展差异和法律环境差异导致了地域之间审计收费的差异。可知,会计师事务所和上市公司在协商定价时会考虑到地域之间的差异。所以,监管部门在进行价格指导和审查时需要充分考虑到地域间的差异。当会计师事务所的收费在某个地域间明显出现奇异值时,相关部门应注意该事务所是否存在“低价揽客”的现象,对于这种现象需要坚决的打击。