基于层次分析法的会计电算化技能研究

2015-09-17广西生态工程职业技术学院广西柳州545004

(广西生态工程职业技术学院 广西柳州545004)

一、引言

会计电算化是指以电子计算机为主,将电子技术和信息技术应用到会计工作中的简称,是以计算机作为工具代替手工记账、算账、报账,以及部分代替人脑完成对会计信息的收集、整理、分析和预测的过程。随着信息技术的飞速发展,信息技术促进了会计工作的现代化、信息化,对从事会计工作的人员提出了更高的要求,会计从业人员不仅要具备专业的会计知识,而且还要有较高的计算机应用能力。会计电算化在各类企业中发挥了巨大的作用,社会对会计电算化人才的需求越来越多,对毕业生的会计电算化技能要求越来越高。然而,ERP时代的到来,很多会计毕业生在会计电算化工作中仍然感到力不从心。因此,对会计专业学生会计电算化技能的研究受到了社会的广泛关注。

国内外众多学者对会计电算化技能进行了研究,在研究的广度和深度上做了卓有成效的工作,他们从会计电算化教学内容(张鸿等,2004)和教学目标(徐锡光,2009)等方面进行了研究,这些研究对于会计电算化的内容和目标的确定具有一定的积极作用。但目前国内外还没有一种用来评价会计电算化技能的指标体系。本文运用层次分析法构建会计电算化技能的评价指标体系,运用加权平均法对指标体系进行综合合成,对于研究会计专业毕业生应该具有哪些会计电算化技能和开设相应课程具有重要的现实意义。

二、会计电算化技能的评价指标

构建会计电算化技能评价指标体系,应坚持系统性、科学性、全面性和可行性的原则。只有这样,才能建立一套科学、合理和可行的会计电算化技能评价指标体系,真实地反映会计毕业生所需要的会计电算化技能。本文在现有的研究成果和问卷调查的基础上,初步确定会计电算化技能评价指标,再根据德尔菲法、专家咨询法,将70%以上专家都认可的指标,纳入会计电算化技能评价指标体系。

(一)财务软件的操作能力

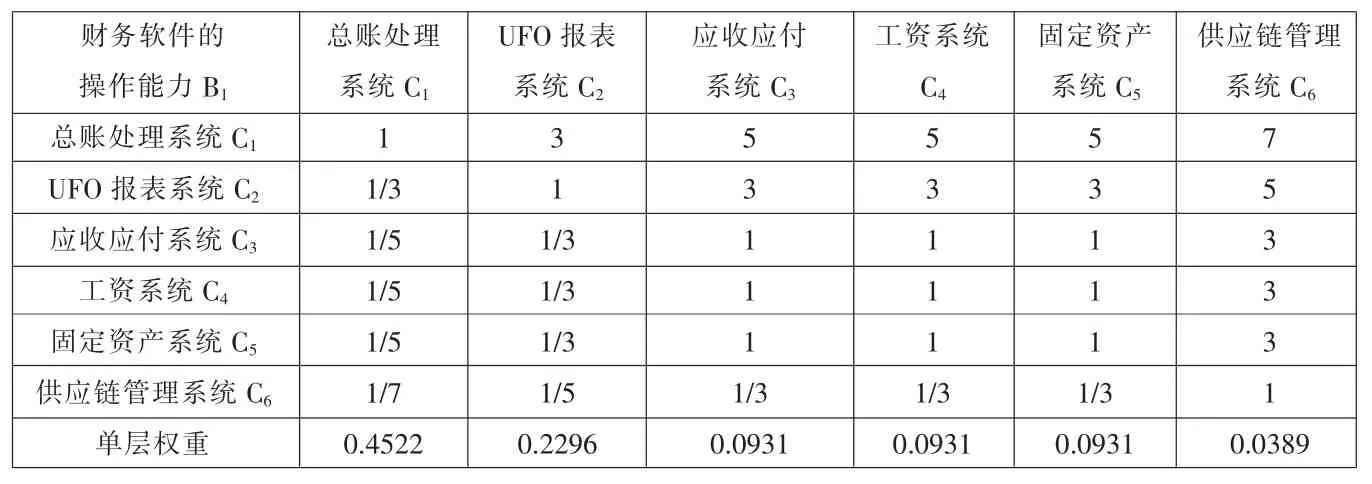

财务软件的操作能力是指会计人员通过财务软件完成资金核算、工资核算、材料核算、固定资产核算、往来核算、成本核算、存货核算和报表处理等一般会计核算工作的能力。会计人员应该熟练掌握财务软件中总账处理系统、UFO报表系统、应收应付系统、工资系统、固定资产系统和供应链管理系统。

(二)财务软件的日常维护能力

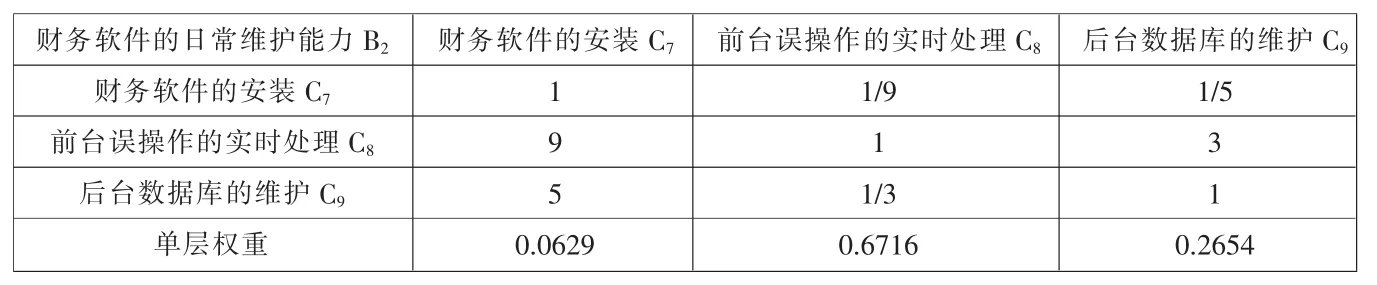

通过问卷调查,目前很少企业的财务人员能完全自行处理电算化软件方面的问题,绝大部分企业的财务人员只是懂得简单的软件操作,面对软件故障的时候,都得求助软件公司。这样,一旦软件公司人手不足,不能及时维护,企业的会计工作就会受到严重的影响。财务软件的日常维护能力包括财务软件的安装、前台误操作的实时处理、后台数据库的维护。

(三)Office办公软件操作能力

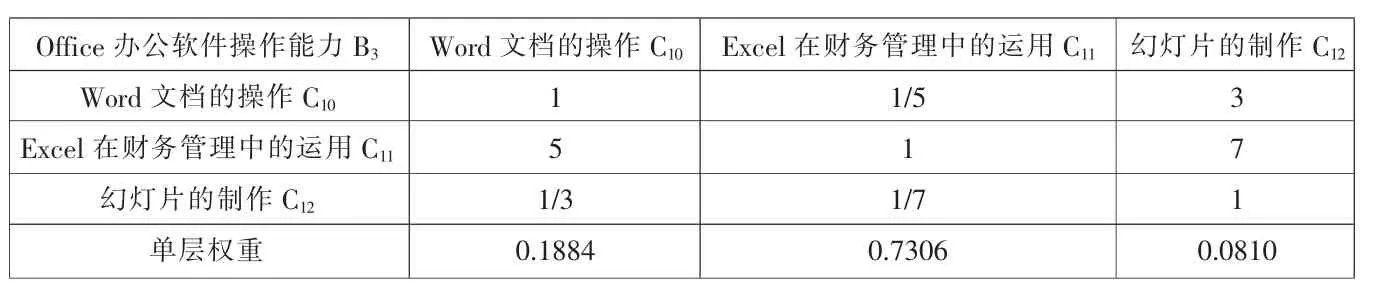

办公软件在工作中得到了广泛的应用,学术研讨、电子教材DENG都离不开办公软件的支持,所以熟练地应用办公软件是非常重要的。Office办公软件操作能力包括Word文档的操作、Excel在财务管理中的运用、幻灯片的制作。

(四)一般计算机操作能力

会计电算化工作人员除了具有上述能力之外,还要具有一般计算机操作的能力,这些能力包括操作系统的安装与维护、常用应用软件的操作。

三、会计电算化技能的层次分析模型

层次分析法(AHP)是美国运筹学家T.L.Satty等在20世纪70年代提出的一种定性与定量分析相结合的多准则决策方法。这一方法的特点是对复杂问题的因素及其内在相关关系进行深入分析,构建一个层次分析模型,把决策的思维过程数学化,从而为求解多目标、多准则的复杂决策问题,提供一种简单的决策方法。由于层次分析法具有高度的逻辑性、系统性、灵活性等特点,适于解决复杂的决策问题,被广泛应用于社会、经济和科学管理等领域中。

(一)构建层次分析结构模型

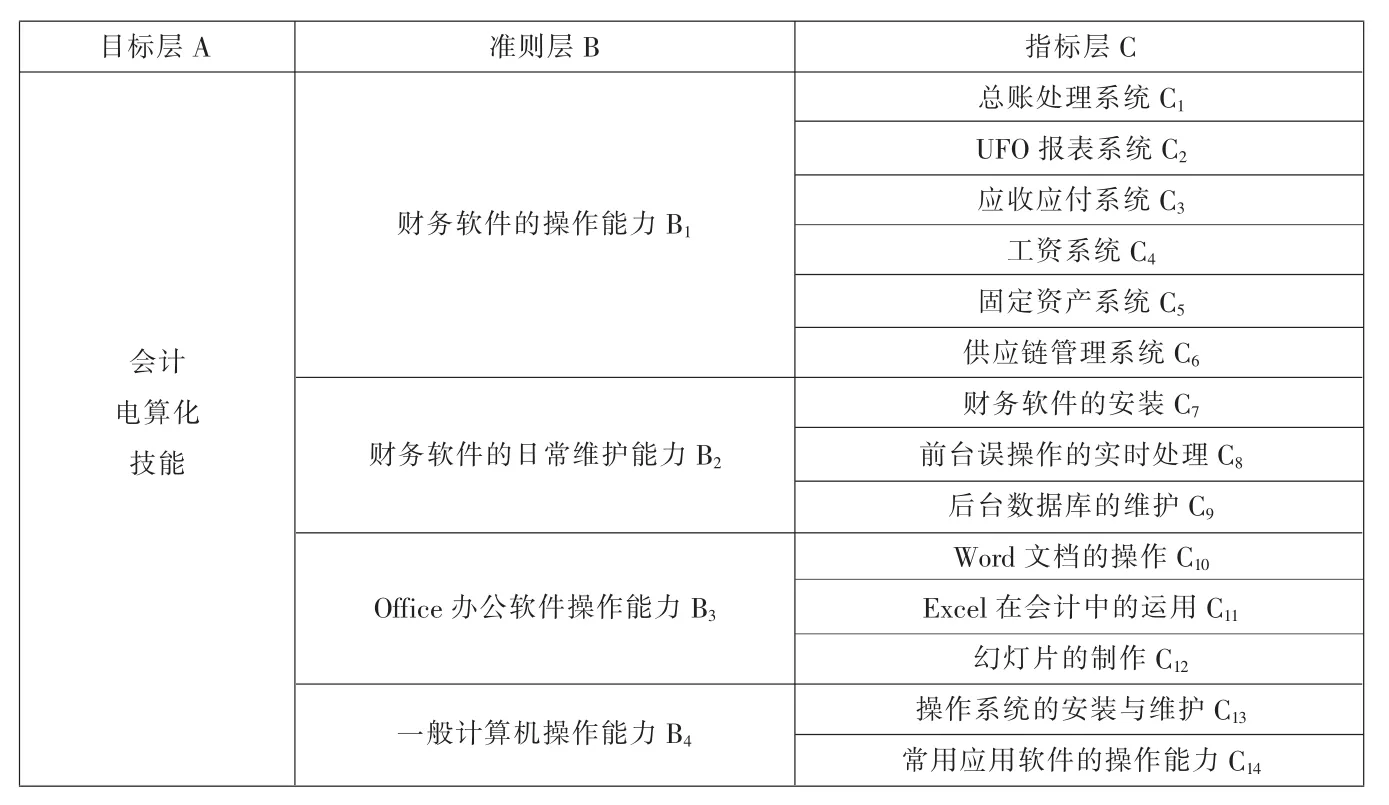

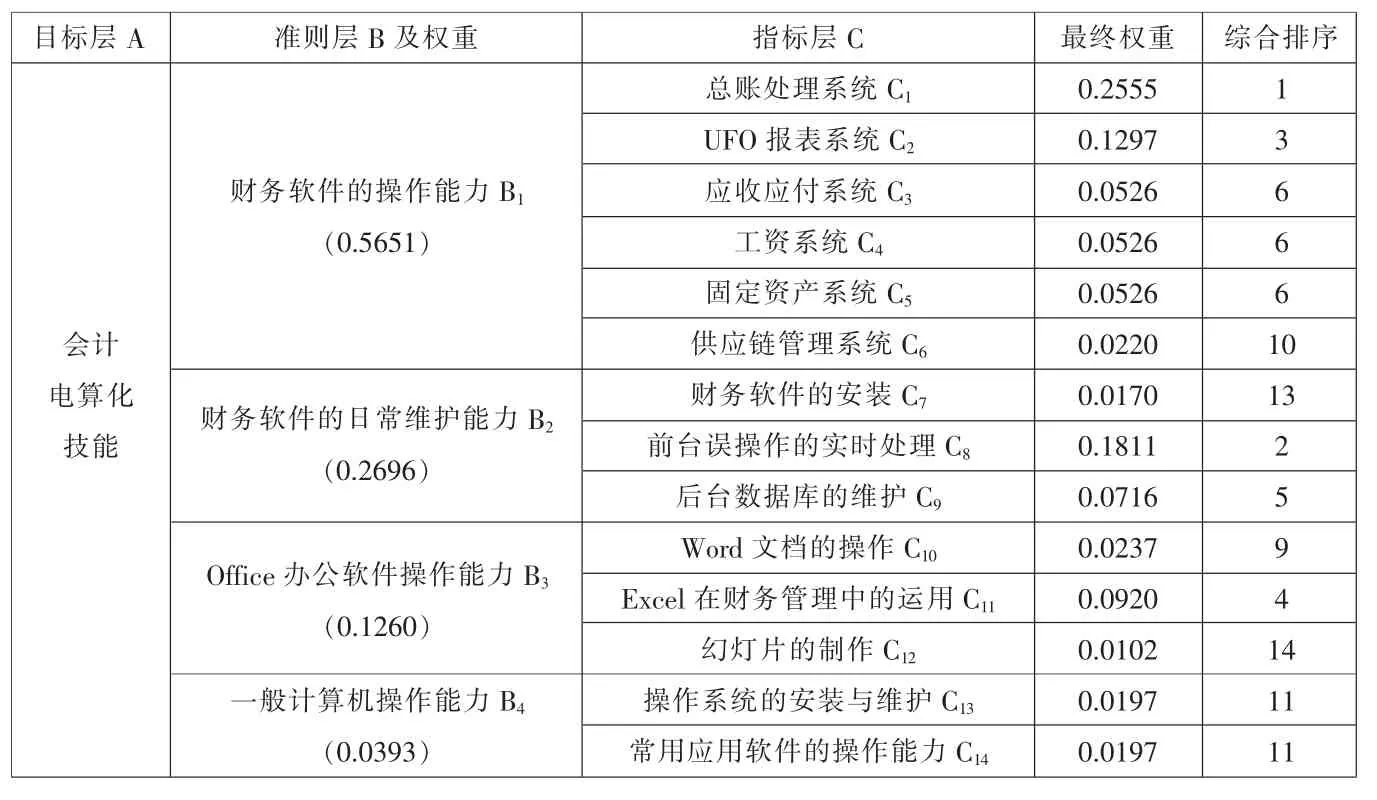

会计电算化技能评价指标体系由目标层、准则层和指标层三部分组成。其中,目标层由准则层予以反映,准则层由指标层予以反映。(1)目标层A。会计电算化技能为目标层,从总体上反映会计电算化技能状况。(2)准则层B。准则层由四部分组成,具体为财务软件的操作能力(B1)、财务软件的日常维护能力(B2)、Office办公软件操作能力(B3)和一般计算机操作能力(B4)。这四项能力从不同方面反映会计电算化技能。(3)指标层C。指标层由14个指标组成,详细指标体系如表1所示。

(二)构造判断矩阵

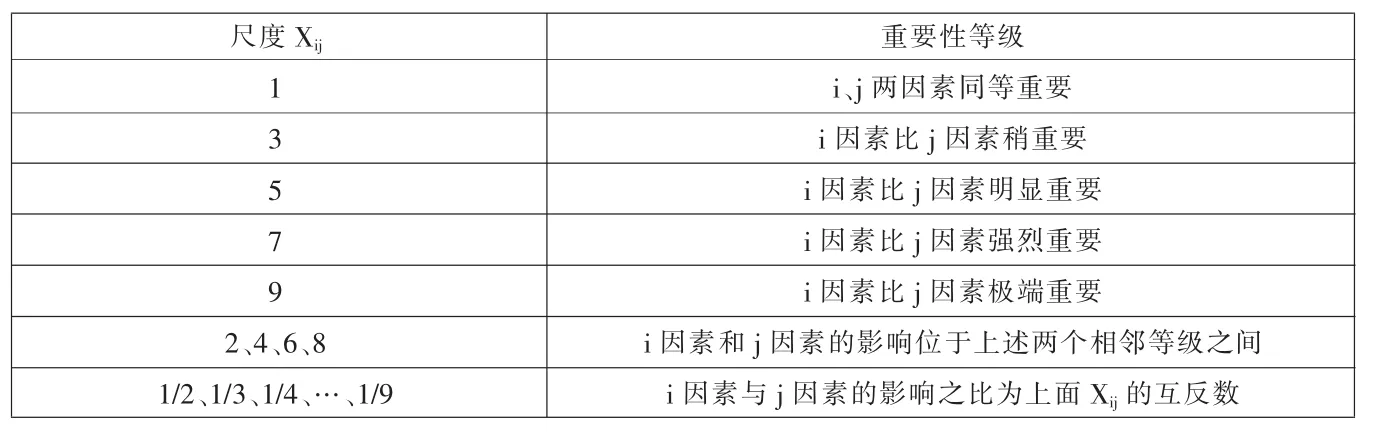

构建层次分析模型之后,就可以在各层元素中进行两两比较,构造出比较判断矩阵。对于各指标之间的比较尺度,T.L.Satty提出了1-9标度方法,具体含义如表2所示。

为保证会计电算化技能指标层次结构模型中不同层次的成对比较矩阵因素的科学性,本文采用德尔菲法对各因素之间的影响程度Xij进行评判,即从高等院校和企业中选取10名专家或者技术骨干组成专家小组。专家小组中高等院校教师同一院校不超过2人,企业技术骨干由会计主管或者财务经理组成,每个企业不得超过1人,所在企业覆盖服务业、商业和工业。专家通过填写问卷调查表,对指标体系中两两因素之间相互影响程度评判,从而得到10个Xij,再对这10个Xij进行加权平均,汇总得到最终的Xij,进而建立会计电算化技能层次模型的成对比较矩阵。准则层判断矩阵和指标层判断矩阵分别见表4到表8。

(三)矩阵的一致性检验

为了使判断矩阵不致出现相互矛盾的结果,需要对矩阵进行一致性检验。层次分析法中引入一致性指标CI和随机一致性指标RI。其中CI=(λmaxn)/(n-1),CI值越小(接近于 0),表明判断的一致性越好。对于不同的矩阵位数n,其随机一致性指标RI的值见表3。

表1 会计电算化技能指标层次结构模型

表2 判断矩阵标度及其含义

表3 平均随机一致性指标

表4 准则层比较矩阵的权向量和一致性检验结果

表5 指标层B1比较矩阵的权向量和一致性检验结果

当阶数n≥3时,判断矩阵的一致性指标CI与同阶平均随机一致性指标RI之比称为随机一致性比率,记为CR,当 CR=CI/RI<0.10 时,说明判断矩阵具有满意的一致性。本研究运用yaahp层次分析软件计算准则层判断矩阵和指标层判断矩阵的最大特征根和特征向量,并进行一致性检验,结果见表4到表8中的附注。

(四)组合向量的计算和层次总排序

在计算准则层和指标层判断矩阵的权重后,可以计算各因素对会计电算化技能这一系统目标的合成权重,进行总排序,以确定指标层中各个因素在会计电算化技能总目标中的重要程度,这一计算过程通过yaahp层次分析软件求得,结果见表9。

四、结论及建议

从准则层权重计算结果看,影响会计电算化技能四类能力中,财务软件的操作能力B1和财务软件的日常维护能力B2的权重值远远大于其他两类能力,这两类能力的权重值之和几乎占到81%的权重。这充分说明了在会计电算化工作中,会计人员必须熟练掌握财务软件的操作,并能够对财务软件进行日常维护,处理和纠正软件中的操作错误。Office办公软件操作能力B3和一般计算机操作能力B4在会计电算化技能中的重要性相对较低,但也不能忽视,因为会计人员要经常和电脑打交道,并需要运用办公软件,所以会计工作人员也需要掌握这两种技能。

表6 指标层B2比较矩阵的权向量和一致性检验结果

表7 指标层B3比较矩阵的权向量和一致性检验结果

表8 指标层B4比较矩阵的权向量和一致性检验结果

表9 会计电算化技能指标综合评价总排序

从会计电算化技能指标综合评价总排序的计算结果看,14个指标层排在前四的是总账处理系统C1、前台误操作的实时处理C8、UFO报表系统C2和Excel在财务管理中的运用C11,这四个指标占综合评价总权重的66%,这说明财务软件中的总账系统、报表系统是会计人员使用最多的两个系统,也是最基本的两个系统,如果能够熟练掌握这两个系统的使用,形成一种电算化思维,那么其他的工资、固定资产甚至供应链系统就能够很快掌握。同时,在提高实际工作效率方面,能够及时处理和纠正软件使用中出现的各种障碍也是尤其重要的。除此之外,由于会计人员经常要做各种内部管理报表、建立各种财务分析模型,所以Excel在财务管理中的运用也是一个非常重要的技能。

为了提高会计专业毕业生的会计电算化技能,使毕业生更好地适应工作岗位,不至于出现无所适从、不知所措的局面,应该加强在校期间会计电算化技能的培养。根据以上分析,学校可以设置三类课程来解决这一问题。第一类是基本素质课程。开设计算机基础课程,主要介绍一般Office办公软件和一些常用软件的操作,比如压缩工具软件、下载软件和图片处理软件;第二类是素质核心课程。开设会计电算化课程,主要讲解目前我国使用最广泛的两大财务软件 (用友和金蝶),使学生掌握总账系统、报表系统等模块,并具备软件错误操作的实时处理能力;第三类是素质拓展课程。开设计算机软硬件安装和维护课程,讲解操作系统的安装和维护、计算机硬件的安装和维护等内容。