不同结算方式下的股份支付会计处理方法比较分析

2015-09-17郑州升达经贸管理学院河南郑州451191

(郑州升达经贸管理学院 河南郑州451191)

一、不同结算方式下的股份支付会计处理方法比较

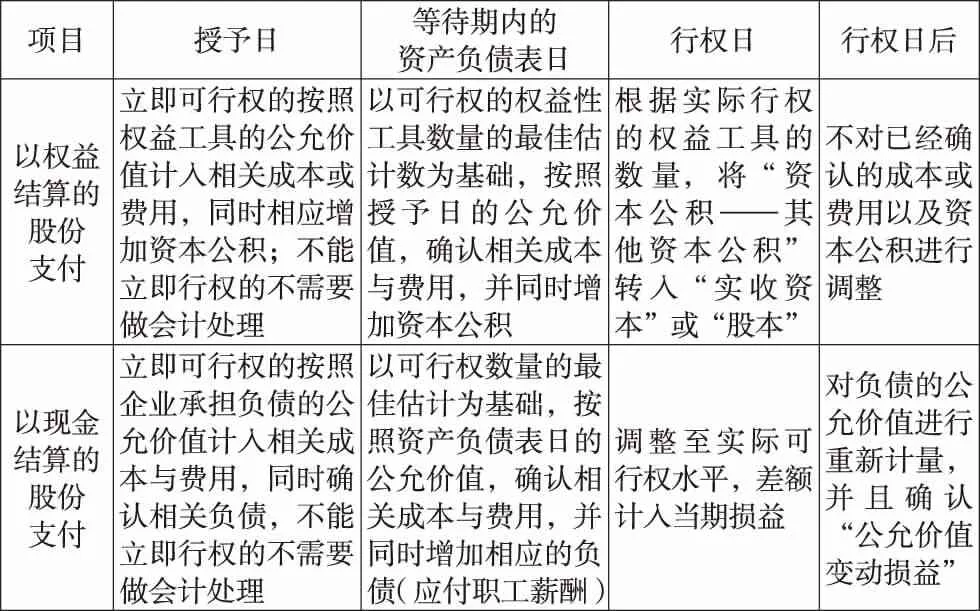

我国企业会计准则将股份支付分为两类:以权益结算的股份支付和以现金结算的股份支付,并且对两种方式下的股份支付会计处理做出了不同的规定,具体如表1所示。

表1

(一)两种处理方法的特征。通过上述比较,可以发现无论是权益结算的股份支付还是现金结算的股份支付,进行会计处理时采用的都是费用化的确认原则,并且使用公允价值计量属性。股票期权进行费用化,降低了企业外部信息使用者与企业内部管理人员之间的信息不对称,能够在一定程度上提高资本配置的效率,而公允价值计量属性则能够公允反映股份支付的经济实质,减少人为操纵利润的空间,保证各利益主体获得公允信息。同时,这一处理原则与国际会计准则基本一致,体现了我国会计准则的国际趋同。

(二)两种处理方法的区别。两者的区别主要表现在两个方面:第一,对权益的确认不同,权益结算的股份支付在确认成本费用的同时,确认所有者权益“资本公积——其他资本公积”,而现金结算的股份支付也要确认相关的成本与费用,但是确认的是负债“应付职工薪酬”;第二,在等待期内的成本与费用金额的确定方法不同,权益结算的股份支付以授予日的公允价值为基础,而现金结算的股份支付则是以等待期内每个资产负债表日的公允价值为基础进行确认。

无论是权益结算的股份支付还是现金结算的股份支付,其本质都是为了换取职工服务所付出的代价,但是会计准则根据其结算方式的不同做出了不同的会计处理规定,这一差异将会产生以下经济后果:权益确认的不同影响企业的资本结构,从而影响企业的筹资决策;等待期内成本与费用的确认会因为采用不同的结算方式而缺乏可比性。下面通过一个例子来说明。

二、不同会计处理方法的经济后果分析

(一)等待期内费用计算方法的不同带来的影响。

例1:A公司为一家上市公司,2010年1月1日,公司向其200名管理人员每人授予1 000份股票期权,这些职员从2010年1月1日起在该公司连续服务3年,即可以5元/股的价格购买1 000股A公司股票,从而获益。公司估计该期权在授予日的公允价值为18元/股。第1年有20名职员离开,A公司估计三年中离开的比例将达到20%,第2年又有10名职员离开,A公司估计三年中离开的比例为15%,第3年又有15名职员离开。该股份支付属于权益结算的股份支付,按照会计准则规定,在等待期内的费用计算如表2所示。

表2 单位:元

例2:假设上例中,A公司改变方案,决定向200名管理人员每人授予1 000份现金股票增值权。这些职员从2010年1月1日起连续为公司提供服务超过3年,即可行权获得现金。该股票增值权2010年1月1日、2010年12月31日、2011年12月31日和2012年12月31日的公允价值分别为 18元/股,20元/股,21元/股,23元/股。其他条件与例 1一致。根据现金结算方式的股份支付的相关规定,在等待期内各年确认的成本费用如表3所示。

表3 单位:元

通过上面的计算可以发现,在权益结算方式下,A公司因股权激励在三年等待期内共需确认费用2 790 000元,而相同的股权激励,若采用现金结算方式,则需确认费用3 410 000元,现金结算方式比权益结算方式需要多确认费用620 000元。

由此可见,“不同结算方式下采用不同的费用确认方法”这一规定会带来如下经济后果:相同的激励,相同的服务,企业最终的经营成果却大相径庭,权益结算方式下的年度利润比现金结算方式下的年度利润要多出许多,大大降低了会计信息的横向可比性。同时,这种由于计算方法的不同所导致的经营成果的差异,并没有如实反映企业的经营状况,不利于客观地进行业绩评价和价值评估,将影响会计信息使用者的决策。

(二)权益确认的不同带来的影响。

在权益结算方式下,等待期内除了确认相关的成本与费用,同时相应增加资本公积,即:借记“管理费用”等科目,贷记“资本公积——其他资本公积”科目。表面上看这笔分录,公司的资本公积增加了。但同时管理费用也增加了,管理费用是作为费用类项目在利润表中列示,会引起利润的减少,并最终引起未分配利润项目的减少。因此,这样的会计处理最终并没有引起所有者权益总额的变化,只是改变了所有者权益的内部结构。事实上在整个等待期内,权益结算的股份支付都没有引起公司资产总额和负债总额的变化,并不影响公司的财务状况,当然,它影响公司的净利润。

而在现金结算方式下,会计处理为:借记“管理费用”等科目,贷记“应付职工薪酬”科目。从贷方来看,应付职工薪酬增加了,公司的负债总额也就增加了,而管理费用的增加同样会导致未分配利润的减少,并且最终引起所有者权益总额的减少,也就是说,现金结算方式下的会计处理同样不会引起公司资产总额的变化,但是,它造成了负债的增加和所有者权益同等金额的减少,而这种变化将影响信息使用者对公司财务状况的评价,其中最直接的一点就是会引起公司资产负债率的上升,这将影响公司的筹资决策。

我们仍以上文案例为基础来分析由于权益确认的不同所带来的影响。假设在例1中,进行股权激励之前A公司的资产总额为5 000万元,负债总额为2 000万元,其资产负债率为40%,在不考虑其他变动的情况下,若采用权益结算方式的股权激励,则第三年末公司的资产负债率仍然为40%,但是如果采用例2中现金结算方式的股权激励,则第三年末的资产负债率为46.8%,这在一定程度上改变了公司的资本结构,相对于权益结算的股份支付来讲,会增加公司的融资成本,加大公司的融资难度,从而影响管理者的决策。

三、结论与建议

通过上述分析可以发现,我国会计准则对不同结算方式下的股份支付采用不同的会计处理不仅会导致不同企业间会计信息缺乏可比性,还在一定程度上改变了公司的资本结构,从而影响了公司的融资决策,鉴于上述现状和经济后果,本文提出下列建议:

1.以现金结算的股份支付在等待期内以权益数量的最佳估计数为基础,按照授予日的公允价值来确定相关成本与费用,并确认负债“应付职工薪酬”。这样做的原因在于:权益结算的股份支付与现金结算的股份支付的本质是一样的,都是企业为了获取员工服务而应该支付的对价,这个对价的本质是员工所提供服务的未来现金流量的现值,表现为授予当日的公允价值,而等待期内的公允价值变动部分并不是股权激励所产生的,不应当确认为股权激励成本。

2.无论是权益结算的股份支付还是现金结算的股份支付,都应当对等待期内权益工具公允价值的变动进行确认,借方计入“公允价值变动损益”,贷方计入“资本公积——其他资本公积”,或者相反。这是因为,在等待期内,权益工具公允价值的变动是激励企业的潜在义务,它是否需要支付取决于未来股价的变动。如果未来股价上升了,说明激励企业需要支付的代价较之前有所提高,如果未来股价下降了,说明企业之前确认的成本或费用多了,但不管如何变化,这些都是未知数,都属尚未实现的部分,不应当确认为当期的成本费用,我们应通过“公允价值变动损益”账户来进行反映。

3.强化股权激励的信息披露。虽然会计准则已经要求企业披露股份支付的相关会计信息,但还应加强股权激励费用的摊销、未来期间需要摊销的预计总金额、股权激励费用的确认对企业财务状况和经营成果的影响等。