基金投资风格与绩效的研究

2015-09-16邵墨野

【摘要】本文采集了19只基金2013年2月28日到2015年6月18日的日累计净值并以此计算出各基金的日回报率,通过采集到的中信标普风格指数建立Fama-French模型和Sharpe风格模型对基金投资风格进行分析并进行对比检验,确认后分类。利用CAPM模型对分类后的各组基金分别计算其超额回报率并进行比较,总结后发现在我国证券市场上投资小盘成长股能够最终取得超额回报率。最后再对每只基金的日收益率做CAPM回归,得到Jenson指数并与Fama-French模型进行参照对比,找出绩效最好的基金。结果显示样本基金几乎都不具有获得超额收益的能力,证明我国市场具有相对较高的有效性。

【关键词】基金绩效评价 Sharpe风格模型 Fama-French三因素模型 Jenson指数

一、前言

国内学者洪友(2011)对五只基金2005~2009年的收益情况进行了Jenson指数的实证研究,实证分析得出五只基金的Jenson指数都显著大于0因此认为基金在我国可以获得超额的回报率。学者王超(2007)基于单因素模型通过对12只基金进行了三大指数的检验,大部分基金收益率低于市场组合平均收益率,而且基金的风格对于基金超额收益率有着十分重要的作用。综上所述,本文将依据2013年~2015年19只基金的回报率对基金的投资风格和获得超额收益的能力进行实证研究。

二、模型的建立与分析

(一)模型选择

本文选用Fama-French模型和Sharpe风格模型来对基金的投资风格进行分析和判定并通过对比Fama-French模型得到的α值和CAPM单因素模型得到的Jenson指数进行比较,从而分析基金绩效。

1.Fama—French三因素模型的表达式为:

Rit-Rft=α+β(Rmi-Rft)+sSMBt+hHMLt+εit

其中:Rit为资产收益率;Rft为无风险收益率,采用的是金融机构3个月期的定期储蓄存款利率折算的月利率;Rmi-Rft为超额市场收益率;SMBt为规模(ME)因子的模拟组合收益率;HMLt为账面市值比(BE/ME)因子的模拟组合收益率;εit为残差项,α为截距项;β、s、h分别是(Rmi-Rft)、SMBt、HMLt的敏感系数。SMBt和HMLt的计算方法分别为:

SMB=(S/H+S/L)/2-(B/H+B/L)/2

HML=(S/H+M/H+B/H)/3-(S/L+M/L+B/H)/3

将证券市场按照大型公司(B),中型公司(M),小型公司(S)分为三类;再将证券市场的样本按照高账面市值比(H),低账面市值比(L)分为两类,两者互相配对就将证券市场共分为6个组合分别是:S/H,M/H,B/H,S/L,M/L,B/H。每个时间点计算每个组合平均对数收益率作为SMB和HML的计量依据

2.根据Sharpe模型的主要思想,对因变量资产对数收益率Rit与自变量市场各个组合S/H,M/H,B/H,S/L,M/L,B/H的对数收益率进行回归:

Rit=c+c1it(S/H)+c2it(M/H)+c3it(B/H)+c4it(S/L)+c5it(M/L)+c6it(B/H)+εit

当得到的某个系数很大或者远远大于其他系数时,就认为这个系数所代表的组合在整个基金的权重中占很大的份额。

(二)数据及其来源介绍

本文选取了2013年2月28日到2015年6月18日(共559個交易日)的19只基金的累计净值,并通过公式获得19只基金的日收益率,公式如下:

Rit=ln(NAVt/NAVt-1)(其中NAVt表示基金第t天的累计资产净值。)

市场收益率Rm的数据来源于中信标普的A股综合指数,没有选择上证综指和深证综指等只集中于单个证券市场的指数以及沪深300等样本量较少的综合指数。无风险收益率使用经调整成日收益率的三个月期存款利率。HML和SMB两个因素数据来源于中信风格指数。中信风格指数将A股股票按市值规模分为大中小三类,构建大盘股,中盘股和小盘股指数,再把三个指数的成分股按账面价值比分为高低两类,因此每个指数又可以分成2个指数,共6个指数。本文使用中信提供的6个指数包括中信100纯成长指数(b/L),中信100纯价值指数(b/H),中信200纯成长指数(m/L),中信200纯价值指数(m/H),中信小盘纯成长指数(s/L),中信小盘纯价值指数(s/H)。本文用来判定基金风格的Sharpe模型的数据也使用中信风格指数。数据来源于RESSET金融研究数据库,同花顺ifind数据库,使用的模型软件为Eviews7.0。

(三)模型建立,检验与研究

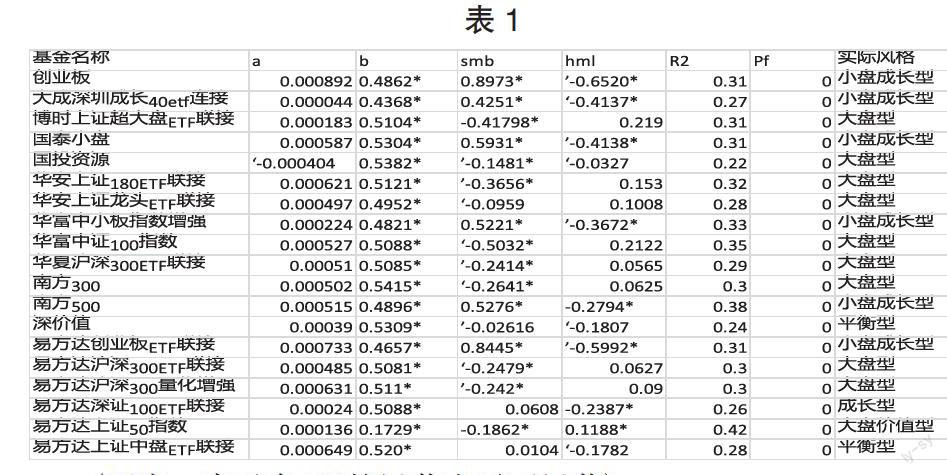

1.Fama-French模型的建立。对19只基金分别建立了Fama-French模型进行回归后得到下表:

表1

(图中*表示在5%的显著水平下显著)

结果显示:所有基金的β系数都在5%的显著性水平上显著,表明市场性风险是影响资产价格波动的重要的因素;在19只基金中,共有15只基金的规模因子SMB通过了5%的显著水平,8只基金的账面市场价值因子HML在5%的显著性水平显著,说明规模因素在解释我国基金收益差异中有着更好的解释能力;博时上证超大盘ETF联接,国投资源等9只大盘型基金都在HML因子检验中不显著,主要是因为这些基金在配置大盘股是没有价值型或者成长型的偏好;易方达深证100ETF联接基金在规模因子SMB不显著,表现出其在对高市值还是低市值股票的选择中没有偏好;还有两只平衡型的基金的SMB和HML系数都不显著;所有的基金在常数项也就是超额收益项都不显著;总的来看虽然方程整体的拟合优度普遍不高,平均只有0.3左右,但pf全都为0,方程整体显著。

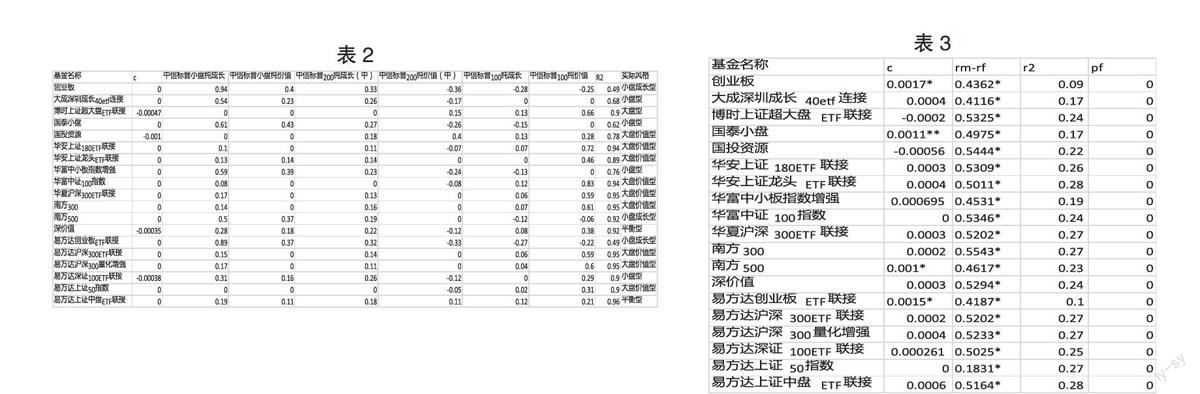

2.Sharpe风格模型的建立。为了对于基金投资风格的判定有更高的把握,需要建立更加直接的方程。随着我国证券市场投资方式的日益丰富,现在我国的股票市场存在着做空和杠杆等因素,因此对于原有的约束条件不再适用,对解释变量系数不再进行约束。回归后得到结果如下:

表2

(所有在5%的显著水平不显著的值在表中为0)

Sharpe模型是较准确的基金风格判定模型,用其判定的风格与FF模型判定的风格对比,可以检验FF模型判定的风格是否准确。经过比较Sharpe风格模型与FF模型的主要判别差异体现在对大盘股价值性上,Sharp风格模型可以更细致分析出基金的大盘价值性。同时对于易方达深证100ETF联接的判别上,FF模型认为是成长型基金,而Sharpe风格模型证明这是小盘股型。对于其余各只基金的判断,两种方法大体一致,同时体现出FF模型对于基金风格判定具有一定的可靠性。综合判定下来一共有7只小盘成长型,9只大盘价值型和2只平衡型基金。

基金的收益不光与基金管理的水平相关,还与基金投资的风格有关,因此我们需要对基金按照投资风格进行分类。对分类得到的三大类:小盘成长型,大盘价值型还有平衡型分别求出平均对数收益率后,建立CAPM模型,得到下列图表(由于平衡型所追求的是与大盘保持持平,且在FF模型中这两只基金都未表现出超额收益的可能,故不考虑平衡型基金超越大盘的情况)。得到的结果显示小盘成长型基金在10%的显著水平下具有显著的常数项,也就是超额收益率,而大盘成长型则不显著。因此小盘成长型的投资风格可以带来更多的收益。

3.Jenson指数。从Fama-French模型中得到的19只基金的超额收益都不显著区别于0,是不是我国已经进入有效市场阶段,积极的投资决策已经无法获利了呢?对此我们采用单因素模型对每只基金的超额回报率进行估计,重新计算得到的Jenson指数如下:

表3

(在5%显著水平下显著的标记为*,在10%水平下显著的标记为**)

对比Fama-French模型得到的Jenson指数序列,即常数项序列a,单因素下回归得到的Jenson指数序列显示,创业板,南方500,易方达创业板ETF联接三个基金具有正的超额回报率。从这一角度来讲有19只基金中有3只基金战胜了市场(取10%的显著水平则有4只基金战胜市场),绝大多数都没能相对市场获得超额收益率。这三支基金中创业板基金取得的超额收益最高。但如果考虑拟合优度,只有南方500在获得超额收益率的同时具有较高的拟合优度。

三、总结

经过上述实证的分析与检验,我们可以得出以下结论:

我国基金投资风格趋于两极分化,除两家为平衡型外,剩下的17家中一半趋向于保守稳重的大盘价值股,一半趋向于高风险高回报的小盘成长股。从投资策略来看,选择小盘成长型基金可以在一定的置信度水平取得超过市场平均水平的超额收益,而大盘价值型则无法做到。Fama-French模型下的Jenson指数顯示,在19家基金中没有一家基金可以击败市场,而从单因素模型下得到的Jenson指数显示,也只有1家基金真正意义上取得了超过市场的回报率。因此现阶段我国的基金取得超市场回报的能力很弱。Fama-French模型在对投资风格进行判定以及确定取得的超额回报率时有较为良好的表现与性质。我国目前市场处于较为有效的市场,积极的投资策略也很难获得超额的投资回报率。

参考文献

[1]洪友.基于Jensen指数法的基金绩效研究[J].财税金融,2011.

[2]王超.我国证券投资基金绩效评估分析—单因素整体绩效评估模型的应用[J].理论前沿,2007.

[3]李冰.我国投资基金绩效评级方法及实证研究[J].经济研究导刊,2007.

作者简介:邵墨野,男,江苏人,本科,研究方向:金融。