高管特征如何影响内部控制缺陷的修正

2015-09-16倪博文

【摘要】以上深两所2012和2013两年间,详细披露内部控制缺陷整改情况的254家上市公司为样本,研究了高管特征的5个方面,分别是高管平均年龄、高管平均剩余任期、高管男性比例、高管平均受教育程度和高管团队规模对于内部控制缺陷整改情况的影响。结果表明:(1)高管团队的平均年龄越小,在披露内部控制缺陷后能够完全整改的可能性越大(2)高管团队的男性成员比例越高,在披露内部控制缺陷后能够完全整改的可能性越大。旨在中国市场的完善过程中,提醒广大投资者对内部控制的整改等信息加大关注度,并对上市公司的高管团队建设提供参考性建议。

【关键词】内部控制缺陷整改 高管特征 高管团队建设 影响因素

一、引言

在“安然”、“世通”等一系列财务舞弊案件发生后,美国国会为了应对产生的公众公司信誉危机,在2002年出台了《萨班斯-奥克斯利法案》(简称SOX法案),规定公众公司管理层有责任建立并维护内部控制体系,且对其有效性进行自我评价。借鉴美国的管理经验,在2010年我国发布了《内部控制评价指引》和《内部控制审计指引》要求上市公司必须对内部控制进行自我评价并披露。

我国学者也对内部控制提高了关注度,近几年对于内部控制方面的研究逐渐增多,然而由于我国起步较晚,多借鉴国外的研究经验,但国内市场与国外环境不同,林斌等(2010)[1]的研究中表示国内在新兴市场转型过程中,还有一系列的问题有待实证,并且国际三大顶尖会计杂志的内部控制研究多基于美国成熟的资本市场和较强的投资者保护环境,所以学术界和实务界对于我国内部控制的很多方面都还没有形成统一的观点。目前看来,国内研究主要是研究什么会影响内部控制缺陷的披露,以及内部控制缺陷披露后会带来什么样的经济后果,现有观点认为上市公司披露内控缺陷会对自身造成不良的影响,所以部分上市公司会回避详细地披露自身的内部控制缺陷,即使披露与真实情况也可能存在差异,崔志娟(2011)[2]研究中认为高管层具有披露的“动机选择”倾向,这种“动机选择”决定了内部控制信息披露偏离内部控制质量的偏差。而对自身缺陷进行披露的公司,在缺陷整改后其不良影响会相应弱化甚至消除,有的研究甚至发现内部控制缺陷整改后的上市公司在某些方面会变得更好,实际上公司很难保证自身内部控制完全不存在缺陷,所以在中国市场逐渐完善的趋势下,为了保护投资者利益,作为企业内部信息之一的内部控制的缺陷会得到越来越全面的披露,所以内部控制缺陷的整改情况会对公司产生越来越大的影响。

然而目前国内对于什么会影响内部控制缺陷整改的效果却少有研究,所以本文立足于内部控制缺陷整改的影响因素,从上市公司高管应对内部控制负责的角度,研究什么样特征的高层管理者能够对内部控制缺陷进行更好的整改。但我国内部控制的建设还处于起步和完善阶段,并且上市公司为了避免披露内控缺陷对自身造成不良影响,很多披露都流于形式,并不能真正的反映出上市公司内部的真实情况,给内部控制相关研究带来很多困难。本文以2012年和2013年两年间发生内部控制缺陷的上深两所的上市公司数据为基础,研究上市公司在披露缺陷后,上市公司高管的特征会对内控缺陷整改产生怎样的影响,旨在对于上市公司高管团队的建设贡献一些建议。

二、文献回顾

(一)高管方面

Hambrick和Mason(1984)[3]提出了著名的高层梯队理论,该理论将人口统计学方面的特征(如年龄、性别、受教育水平等)视为人的能力的一种衡量表现形式,认为其是影响管理者获取和分析信息能力高低的主要因素。而后有大量文献表明高管会对内部控制产生影响,Shon和Weiss(2011)[4]的研究表明,有效的内部控制制度需要经理层付出更多的努力,所以企业需要给予高管更多的报酬,来保证内部控制的有效性。Krishnan(2005)[5]认为审计委员会越有效率,内部控制存在缺陷的可能就越小。这是因为审计委员会在企业内部控制中扮演着极为重要的角色。Yan等(2007)[6]研究中表明审计委员会成员越多、审计委员会中财会专长越多,并且在获得负面内控审核意见后的第二年内部控制缺陷得到整改的概率越大。Li等(2010)[7]发现收到非标准SOX 404审计意见的公司仅仅聘用新的首席财务官不能改善内部控制质量,只有聘用了更高素质首席财务官的公司才能在第二年收到更好的审计意见。李天剑和高迪(2008)[8]认为企业整体效率视角的内部控制有效性取决于公司治理层面控制的有效性和管理控制的有效性。薛有志和李国栋(2009)[9]的实证研究结果表明,高层管理团队任期同质性、团队职能背景构成和CEO职能背景等特征是实现多元化企业内部控制机制差异化的重要途径。

(二)内部控制缺陷方面

内部控制缺陷整改方面国内的研究还较少,根据已有研究,可了解到内控缺陷整改对于企业有影响,并且内控缺陷整改的情况也是受到一些因素影響的。Jonas和Rosenberg等(2006)[10]依据穆迪公司对缺陷的分类,证明了发生在具体账户和交易层面的A类缺陷易于整改,而属于公司层面的蔓延性的B类内控缺陷是难以整改的。Ogneva等(2007)[11]在研究中实证检验内部控制质量与融资成本的关系。发现存在内部控制缺陷的公司,其融资成本要高于其他公司。然而,在控制公司特征与分析师预测偏差后,存在内部控制缺陷的公司,其融资成本与其他公司并无明显区别。Ashbaugh-Skaife(2006)[12]研究了在SOX 404条款执行前的企业内部控制问题,发现披露内部控制存在缺陷的公司具有经营复杂、最近组织结构发生了变化、披露了会计风险、对内部控制的投入较少、审计师辞职概率较高等特征。Doyle(2006)[13]认为公司财务状况是影响内部控制的一个重要因素,建立完善的内部控制不仅要求有足够的资源投入(人力物力等),还需要公司高管的高度重视,这些都是业绩较差的公司所不具备的。李丹蒙和张斌颖(2012)[14]的研究表明内控缺陷得到修正后,企业盈余管理程度会降低。张红英(2014)[15]研究发现,内部控制缺陷修正后可以降低审计费用,节约运营成本。李万福等(2014)[16]发现内部控制重大缺陷会导致更大的盈余噪音和更多的异常应计,这种负面效应主要由治理层面内部控制缺陷引起,会计层面内部控制缺陷的作用相对较小,当会计层面和治理层面内部控制缺陷同时存在时,负面影响最大。

三、研究设计

(一)研究假设

上市公司在发生内部控制缺陷后,高管有责任和义务对内控缺陷整改,而高管特征会影响到高管的行为,从而影响到内控缺陷的整改情况。高管特征主要从高管团队的男性比例、高管平均年龄、高管平均任期、高管平均的教育水平以及高管团队的规模这五个方面来反映。缺陷整改的情况目前主流上分为已得到整改、部分得到整改和未得到整改这三种,本文将内部控制已得到整改视为整改情况好,将部分得到整改和未得到整改视为整改情况差。

已有研究从心理学的相关理论引入了管理学的研究中,认为高管的性别会对高管的行为造成影响。目前研究表明,内部缺陷的披露对于企业有着严重的不良影响,本文认为男性高管在面对不利境地时,能够更好地处理不良情况。所以本文提出假设1。

假设1:高管团队男性比例越高内控缺陷整改情况越好

很多研究在对高管年龄对高管行为影响进行分析时,都认为随着高管年龄的增加,高管相应的学习能力、创新能力与适应风险的能力都会下降。由于内部控制是一个较新的理论,《企业内部控制基本规范》在2012年起才在上深两所执行,对内部控制的研究以及其产生影响的相关理论是近年来得到广泛关注的。所以在此提出假设2。

假设2:高管平均年龄越小内控缺陷整改情况越好

相关研究显示,较短的任期会使得高管在相关的决策上易于产生矛盾,需要花费大量的时间来收集信息。而太长的任期会导致高管安于现状。出于高管对自身职业生涯的考虑,高管会希望自己所在的企业在自己在任期间能够有更好的效益,所以本文在考虑到任期对内控缺陷整改情况的影响时,提出假设3。

假设3:高管平均剩余任期越长内控缺陷整改情况越好

教育水平能够在一定程度上反映出高管的认知能力和专业技术水平,是高管学习新事物并加以运用的能力的一个衡量标准。较高的受教育水平,在实务中面对复杂的环境能够更好的看清当前面临的情况,保持清晰的思路,有着良好的学习和适应能力。至此本文提出假设4。

假设4:高管平均教育水平越高内控缺陷整改情况越好

高管梯队相关理论认为,高管规模的增大可以增加高管决策的思路,但是同样也会让决策变得更加复杂化,产生更多的冲突,从而会降低内部控制的有效性。由于缺陷在整改过程中如果产生意见冲突,可能会大大降低缺陷整改的概率,所以本文提出假设5。

假设5:高管的团队规模越小内控缺陷整改情况越好

(二)数据来源

本文选取2012、2013年上深两所中,在内部控制自我评价中披露内部控制缺陷的上市公司作为样本,剔除了(1)金融保险类的上市公司(2)对于内部控制缺陷整改情况未明确表述的样本(3)高管特征缺失的样本。祁恒庆(2012)[17]在研究中表明高管这一概念目前还没有严格的划分标准。本文为了能够更好的体现高管特征对于内控缺陷整改情况的影响,剔除了部分与内控关联度不高的管理层人员,高管选取上大致上与魏立群等(2002)[18]相关研究中所采用含有总经理、副总、CEO、总裁、副总裁以及首席财务总监或总会计师头衔的高级管理人员一致。最后得到254个样本。本文的数据来源主要是国泰安数据库和同花顺iFinD数据库。筛选过程如下2012、2013年披露缺陷的上市公司总数1078家(其中2012年565家;2013年513家)其中明确表明整改情况的非金融保险类上市公司数623家(其中2012年382家;2013年241家)其中高管信息完整的上市公司数254家(其中2012年153家;2013年101家)

(三)变量设计

1.因变量。因变量是上市公司内部控制缺陷整改情况。已得到整改视为整改情况好,赋值为1,部分得到整改和未得到整改视为整改情况差,赋值为0。

2.自变量。自变量是高管特征,有以下五个:(1)高管团队的男性比例(2)高管团队的平均年龄(3)高管团队的平均剩余任期,指在当年年末高管剩余的任期平均天数,并对其取对数(4)高管平均教育水平。其中赋值如下,中专及以下=1;大专=2;本科=3;硕士=4;博士=5,并对其求取平均值(5)高管的团队规模。

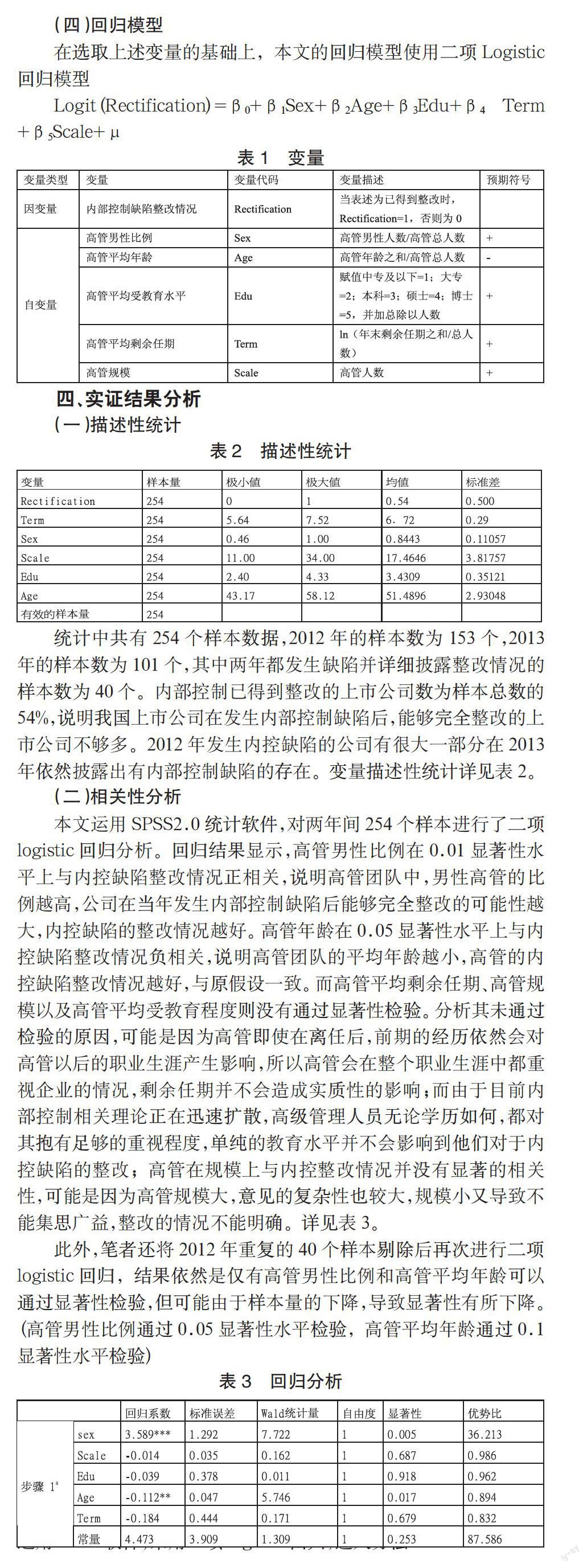

(四)回归模型

在选取上述变量的基础上,本文的回归模型使用二项Logistic回归模型

Logit(Rectification)=β0+β1Sex+β2Age+β3Edu+β4 Term +β5Scale+μ

表1 变量

四、实证结果分析

(一)描述性统计

表2 描述性统计

统计中共有254个样本数据,2012年的样本数为153个,2013年的样本数为101个,其中两年都发生缺陷并详细披露整改情况的样本数为40个。内部控制已得到整改的上市公司数为样本总数的54%,说明我国上市公司在发生内部控制缺陷后,能够完全整改的上市公司不够多。2012年发生内控缺陷的公司有很大一部分在2013年依然披露出有内部控制缺陷的存在。变量描述性统计详见表2。

(二)相关性分析

本文运用SPSS2.0统计软件,对两年间254个样本进行了二项logistic回归分析。回归结果显示,高管男性比例在0.01显著性水平上与内控缺陷整改情况正相关,說明高管团队中,男性高管的比例越高,公司在当年发生内部控制缺陷后能够完全整改的可能性越大,内控缺陷的整改情况越好。高管年龄在0.05显著性水平上与内控缺陷整改情况负相关,说明高管团队的平均年龄越小,高管的内控缺陷整改情况越好,与原假设一致。而高管平均剩余任期、高管规模以及高管平均受教育程度则没有通过显著性检验。分析其未通过检验的原因,可能是因为高管即使在离任后,前期的经历依然会对高管以后的职业生涯产生影响,所以高管会在整个职业生涯中都重视企业的情况,剩余任期并不会造成实质性的影响;而由于目前内部控制相关理论正在迅速扩散,高级管理人员无论学历如何,都对其抱有足够的重视程度,单纯的教育水平并不会影响到他们对于内控缺陷的整改;高管在规模上与内控整改情况并没有显著的相关性,可能是因为高管规模大,意见的复杂性也较大,规模小又导致不能集思广益,整改的情况不能明确。详见表3。

此外,笔者还将2012年重复的40个样本剔除后再次进行二项logistic回归,结果依然是仅有高管男性比例和高管平均年龄可以通过显著性检验,但可能由于样本量的下降,导致显著性有所下降。(高管男性比例通过0.05显著性水平检验,高管平均年龄通过0.1显著性水平检验)

表3 回归分析

注:***表示在1%的水平下显著;**表示在5%的水平下显著;运用SPSS软件,采用二项logistic回归,进入方法

五、结论

本文从高管特征的层面解释了上市公司内控缺陷整改情况的影响因素,通过实证证明了高管团队的男性比例越高、平均年龄越小,当年内控缺陷能够全部整改的可能性越高。这说明男性高管、年龄较轻的高管在发生内控缺陷后,会更加倾向于将缺陷全部整改,以弱化或消除其带来的不良影响。

目前已有研究表明,内控缺陷的发生披露会给企业带来不良的影响,内控缺陷整改后,这些不良影响会得到减弱甚至消除。内控缺陷很难完全避免,在中国市场日益发展完善的过程中,信息会对投资者更加透明化,目前上市企业内部控制信息披露不够透明、流于形式的状况会渐渐得到改善,所以能否对其已存的内部控制缺陷进行完全地整改,作为外界所能够感知的因素,会对企业产生越来越大的影响,尤其是在会计审计等各个方面。所以对于高管团队的建设,本文建议在考虑到内控缺陷整改的优劣上,适当增加男性高管以及年轻高管的比例,能够让企业在面临内部控制缺陷披露的情况下,更好的整改发现的内部控制缺陷,以达到及时消除不良影响的目的。另一方面也提醒广大投资者关注高管对其企业自身存在内部控制缺陷的态度,良好的内部控制是企业得以平稳发展的一个前提,避免发生重要、重大缺陷带来的损失。

已有研究多倾向于研究内部控制缺陷披露的影响因素以及带来的经济后果,而本文从高管特征出发,论证了什么会影响到内部控制缺陷整改的情况,是对于内部控制的进一步研究,更加倾向于企业自身的完善,希望企业可以主动调整,来主动迎合日益规范化的市场,避免被动式地接受带来的不良影响。就目前的研究结论看来,对于上市公司的高管团队建设能够起到一定的建议作用,给予相应的参考价值。

参考文献

[1]林斌,李万福,王林坚,舒伟.内部控制的影响因素及经济后果研究——国外内部控制实证文献评述[J].井冈山大学学报(社会科学版),2010.

[2]崔志娟.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析[J].会计研究,2011.

[3]Hambrick.Mason.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984.

[4]Shon,Weiss.Does executive compensation incentivize managers to create effective internal control systems?[J].Research in Accounting Regulation,2011.

[5]Krishnan J.Audit Committee Quality and Internal Control:An Empirical Analysis[J].The Accounting Review,2005.

[6]Yan,Yun-chia.Associations Between SOX 404 Opinions and Audit Committees and Executives[D].Doctoral Dissertation,2007.

[7]Li C,Sun L L,Ettredge M.Financial Executive Qualifications,Financial Executive Turnover,and Adverse SOX 404 Opinions[J].Journal of Accounting and Economics,2010.

[8]李天剑,高迪.企业内部控制理论的发展及其新思考[J].中国管理信息化,2008.

[9]薛有志,李国栋.多元化企业内部控制机制实现路径差异性研究——基于高阶梯队理论视角[J].当代经济科学,2009.

[10]Gregory Jonas,Alan Rosenberg and Marc Gale.The Second Year of Section 404 Reporting on Internal Control[J].Moody special Comment,2006.

[11]Ogneva M,Raghunandan K,Subramanyam K R.Internal Control Weakness and Cost of Equity:Evidence from SOX Section 404 Disclosures[J].The Accounting Review,2007.

[12]Ashbaugh-Skaife H,Collins D W,Kinney W.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits[J].Journal of Accounting and Economics,2006.

[13]Doyle J,Ge W,McVay S.Determinants of Weaknesses in Internal Control over Financial Reporting[J].Journal of Accounting and Economics, 2006.

[14]葉建芳,李丹蒙,张斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012.

[15]张红英,高晟星.内部控制缺陷和审计费用关系的实证研究——基于内部控制缺陷细化视角[J].财经论丛,2014.

[16]李万福,林斌,刘春丽.内部控制缺陷异质性如何影响财务报告?——基于中国情境的经验证据[J].财经研究,2014.

[17]祁恒庆.高管特征对内部控制质量影响的实证研究——来自我国上证A股公司的经验证据[D].西南财经大,2012.

[18]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002.

作者简介:倪博文(1994-),男,汉族,江苏徐州人,就读于福州大学经济与管理学院,研究方向:财务管理。