引入EVA 指标的上市公司财务预警模型构建

2015-09-17邓馨刘宏教授桂林电子科技大学广西桂林541004

□邓馨 刘宏(教授)(桂林电子科技大学 广西桂林 541004)

随着我国资本市场的迅速发展,上市公司面临的财务风险日益突出,迫切需要进行有效的财务预警,然而传统财务指标却存在忽视权益资本成本、易人为操纵、过度注重短期评价等不足,因此,国内外学者一直在不断探索财务预警问题,也涌现出了许多新方法,如引入新的预警指标、构建BP神经网络、利用时间序列等,其中,引入EVA指标就是一种新的思维与尝试。

一、EVA理论综述

传统以会计利润为核心的财务指标只考虑扣除债务的资本成本,即利息费用,没有考虑权益的资本成本,这实质上并不能真正反映公司为股东创造的价值。EVA则认为任何性质的长期资本都有其使用成本即机会成本,因此在对公司进行业绩评价时都应考虑在内,只有公司创造的利润高于所有投入资金的机会成本,公司才能真正为股东创造财富。

EVA实质是对剩余收益的扩展和延伸,定义为税后净经营利润(net operating profit after tax,NOPAT) 与资本成本(capital charge,CC)之间的差额。尽管EVA的定义较为简单,但实际的计算和调整过程却很复杂,调整项目多达160多项。国内很多学者对我国现行企业会计准则下EVA计算体系进行了研究,发现通过对研发费用、战略性投资、无息流动负债、折旧费用、各种准备金、重组费用、商誉、所得税等主要事项的调整,能够得出较为准确的EVA数据。因此,本文在研究过程中通过对上述主要事项的计算和调整来确定上市公司的EVA数据。

二、引入EVA的财务预警研究设计

(一)样本选取。本文选取2010-2014年我国证券市场A股首次被ST的上市公司作为目标样本,合计103家,其中被注册会计师出具否定意见或者无法表示意见的有4家;其他状况异常导致被ST的上市公司有10家;无法找到同时期、同行业、同规模配对样本的上市公司有22家,剔除由于以上原因导致被ST的公司后,剩余67家上市公司作为本文的目标样本。此外,按照1∶1的配对比例,选择同时期、同行业、同规模的67家非ST上市公司作为配对样本,合计134家上市公司作为最终的研究样本。

(二)数据的时间范围。根据我国证监会上市交易规则,假定上市公司由于财务状况异常在第t年被特别处理,那么它在t-1、t-2年连续两年经审计的净利润为“负值”,如果仍然使用t-1、t-2这两年的财务数据构建预警模型,模型的准确性将会被严重高估。因此,应至少选择t-3年的数据构建预警模型。关于预警年度的问题,何沛俐、章早立(2003)对时序样本进行了详尽的实证分析,发现如果在第t-4年进行财务预警,ST公司与非ST公司之间的差异是不显著的。综合来看,本文选择t-3年的样本数据进行财务预警,以更为真实地反映模型的预警效果。

(三)指标体系的构建。本文的财务预警指标主要包含两类:

1.EVA指标。调整和计算研究样本的EVA数据,并以此为基础确定EVA指标,即用EVA代替传统净利润确定相关的财务比率,从而提高预警指标的准确性。EVA指标主要有:修正销售净利率K1(即EVA/营业收入)、修正主营业务净利率K2(即EVA/主营业务收入)、修正净资产收益率K3(即 EVA/所有者权益)、修正总资产收益率K4(即EVA/总资产)。

2.传统财务指标。根据我国上市公司财务危机的特征,综合前人的研究成果,本文选择了20个传统财务指标,涵盖了公司的偿债能力、营运能力、盈利能力、获现能力以及发展能力,综合反映公司的整体状况。其中偿债能力指标包括:流动比率X1、速动比率X2、现金流量比率X3、资产负债率X4、产权比率X5、利息保障倍数X6;营运能力指标包括:存货周转率X7、应收账款周转率X8、流动资产周转率X9、固定资产周转率X10、总资产周转率X11;盈利能力指标包括:主营业务毛利率X12、成本费用利润率X13;获现能力指标包括:经营活动现金流入流出比率X14、经营活动现金净流量增长率X15、每股经营活动净现金流量X16;发展能力指标包括:主营业务收入增长率X17、营业利润增长率X18、净资产增长率X19、总资产增长率X20。

三、实证分析

(一)正态性检验。本文使用Kol mogorov-Smirnov拟合优度的检验方法,将样本数据的累计频数分布与正态分布进行对比,以确定预警指标是否服从正态分布。将EVA指标和传统财务指标进行K-S检验,检验结果为:在95%的置信水平上,资产负债率X4、每股经营活动净现金流量X16这两个指标的双侧渐近显著性值都大于0.05,故推断其服从正态分布,其余22个指标均不服从正态分布。

通过正态性检验,确定各个指标服从的分布情况,为下文的显著性检验奠定了基础:对于服从正态分布的指标采用T检验的方法进行显著性检验,对于不服从正态分布的指标采用非参数检验的方法进行显著性检验。据此确定各指标在预警过程中是否具有显著性,将显著的指标予以保留,组成最终的财务预警指标体系,作为构建财务预警模型的初始数据。

(二)显著性检验。

1.T检验。对服从正态分布的两个指标进行T检验,综合方差方程和均值方程的t检验结果,在95%的置信水平上,资产负债率X4通过了T检验,表明ST公司与非ST公司在长期偿债能力方面存在显著差异;而每股经营活动净现金流量X16这一指标未能通过T检验,表明ST公司与非ST公司在现金流量方面不存在显著差异。

2.非参数检验。对不服从正态分布的22个指标进行非参数检验,采用Mann-Whitney U检验的方法,检验两个样本的总体在某些特定位置上是否相等。检验结果为:在95%的置信水平上,现金流量比率X3、存货周转率X7、固定资产周转率X10、总资产周转率X11、经营活动现金流入流出比率X14、主营业务收入增长率 X17,这6个指标未能通过非参数检验,应当予以剔除;其余通过非参数检验的16个指标,则予以保留。

综合T检验和非参数检验的结果,符合正态分布且T检验具有显著性的1个预警指标,不符合正态分布但非参数检验具有显著性的16个预警指标,总计17个显著的指标,组成最终的财务预警指标体系,作为构建预警模型的初始数据。

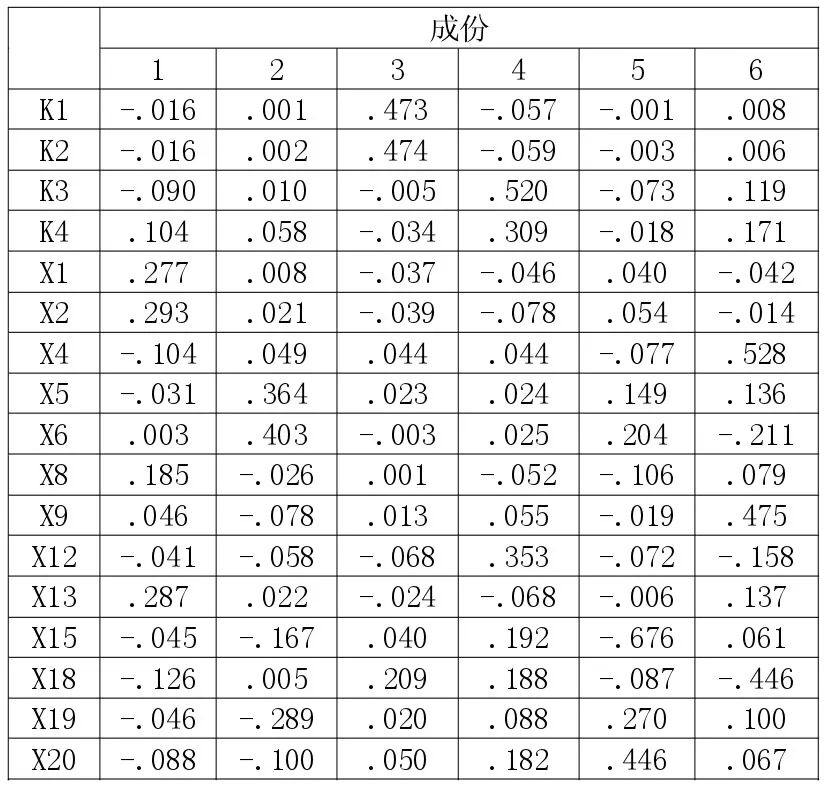

3.因子分析。使用主成分法提取初始变量的公因子,以分析变量的相关矩阵作为提取公因子的依据,指定各公因子的最小特征值为1,通过因子分析发现提取6个公因子能够解释初始变量所包含72.65%的信息,因子得分系数如表1所示。

表1 成份得分系数矩阵

根据表1确定公因子与初始变量之间的线性得分公式为:

(三)logistic回归分

析。在因子分析的基础上分别构建传统财务指标和引入EVA指标的logistic回归模型:

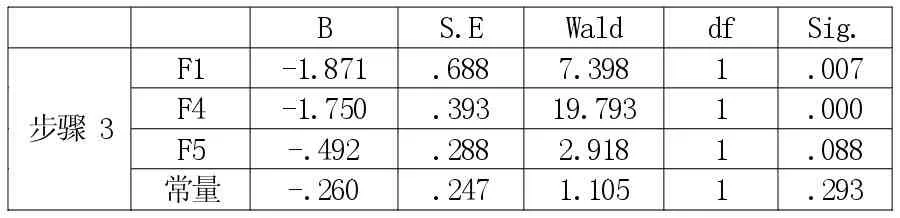

1.传统财务指标的logistic回归分析。对传统财务指标进行正态性检验以及显著性检验,并在此基础上提取公因子(方法同上所述),以公因子的得分作为自变量构建logistic回归模型,因变量为是否被ST,取值为 0和1,0表示非ST公司,1表示ST公司。采用向前逐步法进行回归,根据Wald统计量的概率对变量进行剔除,构建传统财务指标的logistic回归模型,输出结果如下页表2所示。

从表2可以看出,经过三个步骤构建的 logistic 回归模型中,F1、F4、F5以及常量进入到了最终的回归方程,其中,F1、F4的显著性值都小于0.05,表明这两个变量对回归方程的贡献是显著的,而F5的显著性值为0.088,大于0.05,表示此变量的显著性相对较差。Wald统计量也进一步验证了这一结论,Wald统计量的值越大,表明变量对回归方程的显著性越强。据此构建的logistic回归模型为:

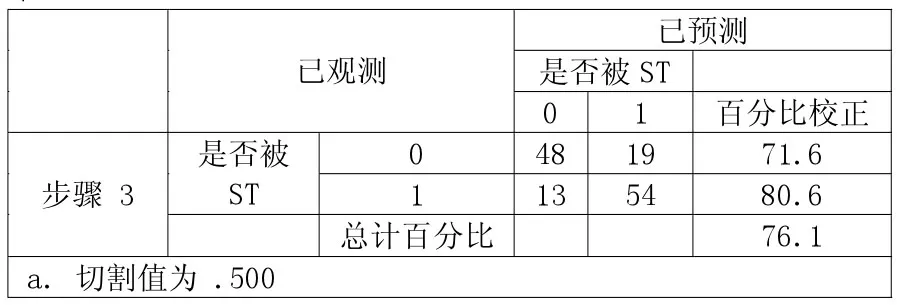

在总结前人研究成果的基础上,设定观测量的切割值为0.5,当P>0.5时,判定为ST公司,数值越大,表明在未来几年内发生财务危机的可能性也就越大;当P<0.5时,判定为非ST公司,数值越小,表明在未来几年发生财务危机的可能性也就越小;当P=0.5时,表明该公司发生财务危机的状况尚不能判定,需要进一步检验。根据此预警模型的判定,得出的回归结果如表3所示。

构建基于传统财务指标的logistic回归模型对上市公司进行财务预警,总体的预警准确率为76.1%,其中将67家非ST公司中48家判定准确,预警准确率为71.6%;将67家ST公司中54家判定准确,预警准确率为80.6%。这说明基于传统财务指标构建的logistic回归模型能够在一定程度上判定上市公司出现财务危机的情况,但是整体的预警准确率一般,还有待进一步提高。

2.引入EVA指标的logistic回归分析。将EVA指标与传统财务指标相结合,在上述正态性检验、显著性检验的基础上,按照因子得分引入logistic回归,构建引入EVA指标的预警模型,输出结果如表4所示。

表2 方程中的变量

表3 分类表 a

表4 方程中的变量

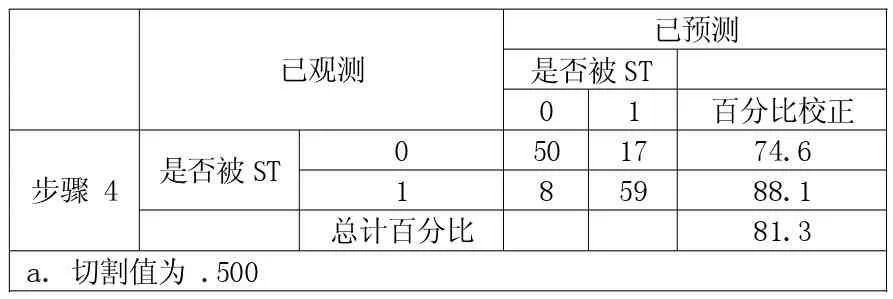

表5 分类表 a

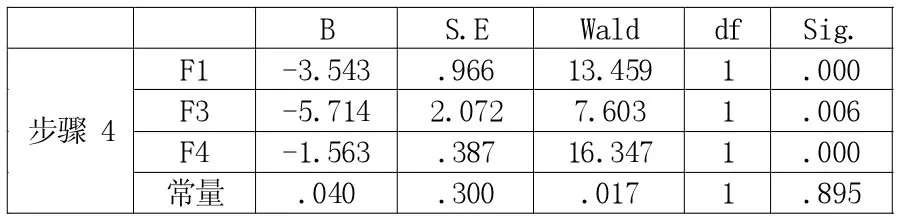

从表4可以看出,在引入EVA指标的 logistic 回归模 型 中,F1、F3、F4以及常量进入到了最终拟合的回归方程,F2、F5、F6 则被剔除。 经过四个步骤的回归构建了预警模型,其中,F1、F3、F4的显著性值都小于0.05,表明这三个变量对回归方程的贡献都是显著的,Wald统计量也进一步验证了这一结论。通过与传统财务指标拟合的回归方程对比,发现引入EVA指标明显提高了各变量对方程的贡献率,综合认为回归方程的拟合程度较好。构建的logistic回归模型为:

P=exp(-3.543F1-5.714F3-1.563F4+0.040)/[1+exp (-3.543F1-5.714F3-1.563F4+0.040)]

根据引入EVA指标的预警模型计算样本公司的P值,输出的回归结果如表5所示。构建引入EVA指标的logistic回归模型对上市公司进行财务预警,总体的预警准确率为81.3%,其中将67家非ST公司中50家判定准确,预警准确率为74.6%;将67家ST公司中59家判定准确,预警准确率为88.1%。这说明引入EVA指标构建的logistic回归模型能够比较准确地预测上市公司出现财务危机的情况,为上市公司识别和防范财务危机提供有效的参考。将引入EVA指标与传统财务指标构建的预警模型相对比,通过分类结果能够得出,引入EVA指标构建的预警模型对ST公司的判定准确率提高了3%,对非ST公司的判定准确率提高了7.5%,整体的预警准确率提高了5.2%,也证明了引入EVA指标能够显著提高预警的准确性。

四、结论

本文将EVA指标引入财务预警,分别构建传统财务指标和引入EVA指标的logistic回归模型,通过实证分析得出以下结论:

1.ST公司与非ST公司的预警指标在t-3年存在显著差异。预警指标体系中有17个指标在首次被ST的第t-3年通过了显著性检验,表明这些预警指标在t-3年存在显著差异,可以作为ST公司与非ST公司的判定依据。

2.引入EVA指标能够显著提高预警模型的准确性。通过构建传统财务指标和引入EVA指标的logistic回归模型,将二者进行对比,发现引入EVA指标的预警模型对ST公司和非ST公司的预警准确率都有所提高,整体预警准确率也提高了5.2%,因此,引入EVA指标能够显著提高预警模型的准确性。

考虑到本文在样本公司出现财务危机的第t-3年进行财务预警,预警的时间跨度相对较长,引入EVA指标的财务预警模型最终的预警准确率能够达到81.3%,已经基本达到了研究目的。将EVA指标引入预警模型作为财务预警研究的一种尝试和探索,充分显示了其无限的生命力。