股权结构对高新技术企业业绩的影响——以我国高新技术企业上市公司为例

2015-09-13罗桂洁

罗桂洁

(中国冶金地质总局山东局一队)

创业板,又被称作二板市场,成立于2009年,虽然成立时间较短,但是为大批高成长、高风险、高收益、具有创新能力的企业提供了融资平台。创业板上市的企业大多是高新技术企业,高新技术企业研发投入高,享有国家给予的优惠政策,其业绩受多种因素影响。我国创业板高新技术企业的股权结构整体参差不齐,股权结构不合理。具体分析来看,股权集中度高,企业较大比例的股权主要集中在少数人手中,导致企业容易出现“一股独大”的现象。基于我国上市公司“一股独大”难以改变的现状,本文在研究文献的基础上,建立模型以探究股权结构与企业业绩的关系,为我国的高新技术企业的股权结构的优化和改进提供理论支持。

一、文献综述

20世纪30年代,Berle 和Means(l932)在研究股权结构与公司业绩之间的关系时发现,公司经营者持有股数多少与公司业绩有很大关系,公司经营者持有股数多,就会产生积极推动力,促使他们经营好公司,提高公司的业绩;公司经营者持有的股数少,就不会产生积极推动力,他们缺乏内在动力,会减缓公司业绩的提高[1]。而后在这一研究领域不断有国内外学者进行探索。我国创业板高新技术企业营利水平高,具有很大潜力,股权结构复杂多样,因此股权结构与企业业绩的关系问题需要系统、有效的研究。

国外研究开始的时间较早,但是没有一致性结论。随着时间的推移,股权结构与公司业绩的关系由模糊变得清晰,后来不断有学者在此基础上研究二者之间的关系。通过考察511家大公司,Demsetz和Lehn(1985)得出结论,公司的股权结构与公司业绩无直接相关关系,即使是同一种股权结构,对公司业绩的影响也因公司本身的情况不同而不同,具体要将公司按照一定的原则进行分类后进行实证分析[2]。Holderness和Sheehan(1988)从股权控制度这一个方面切入研究,将不同股权控制度的企业业绩放在一起进行比较,最终结果是这些公司的业绩并没有什么显著的差别,这说明股权控制度与企业业绩无必然联系[3]。McConnell和Servase(1990)以托宾Q值来代表公司的业绩情况,将其与公司内部的股东持股比例进行回归分析时发现,二者之间成非线性关系,说明持股比例会对企业的业绩存在某种机制的影响[4]。Mehran(1995)在此基础上得出公司业绩与股权结构并没有显著相关关系[5]。Thomsen 和Pedersen(2000)取样于435家欧洲公司,统计出每个公司的股权集中度与公司绩效,通过回归分析得出,股权集中度与公司绩效之间成非线性关系,即两者之间没有明确的促进或制约关系[6]。Volpin(2002)通过研究意大利的公司分析得出:股权制衡度高的企业会促进公司经营发展,避免出现过度集权带来的负面效应[7]。国外学者的研究主题各不相同,涉及股权结构的多个方面,包括股权控制程度、集中程度、分散度、制衡度等,而且对两者关系的研究没有显著的成果。

我国在股权结构与企业业绩这一领域的研究成果具体分为三方面:第一,研究股权集中度与企业业绩的相关关系。多数学者认为股权越是集中,对企业业绩越有积极影响。孙永祥及黄祖辉(1999)创造性地提出了影响股权结构与经营运作的中介纽带,通过分析股权结构对中介纽带的影响机制来判断股权结构对经营运作的影响;除此之外,他们还对股权结构与公司并购以及代理权变更之间的关系进行了研究,发现股权越是集中,购并行为越少;还有首位股东的持股比例与公司绩效的关系,首位股东持股比例越大,越能提高公司业绩[8]。张亚连、李来儿和程柯力(2014)通过对20家上市公司分析研究得出,股权集中度较高,对公司业绩的提升作用越好,同时鼓励法人之间相互持股,促进公司股权结构的稳定[9]。第二,研究掌握不同话语权的股东对企业经营的总体影响。朱红军和汪辉(2004)通过实例研究得出股权制衡与股权集中相比,前者带来的企业业绩效益不如后者带来的企业业绩效益大,也就是说股权越是集中,对企业主导能力越强,有利于企业业绩的提高[10]。李光绪(2014)选取股权结构问题严重的230家企业进行研究,得出的结论是上市公司的经营绩效与股权制衡度成正相关关系[11]。对于股权制衡度这一因素对企业业绩的影响,学者们的研究角度不同,导致研究结果差异较大,股权制衡度不一定有利于企业业绩。第三,研究股权结构的具体构成要素对企业业绩的影响。朱武祥和宋勇(2001)从家电行业20家企业入手,分别对不同性质股东的持股比例与企业价值做单独回归,发现他们并无显著关系,他们主张不同背景和环境下的企业应设置不同的股权结构[12]。燕玲(2012)以A股上市公司的数据为样本,通过研究发现了与国外的文献研究结果显著不同的结论,在一定范围内,公司业绩随着内部人持股和大股东持股的比例增高而增高,在另一范围内,公司业绩随着内部人持股和大股东持股的比例增高而降低[13]。

综上所述,影响高新技术企业业绩的因素有很多,公司组织机构方面,股权结构是重要因素,其包括股权集中程度、股权制衡情况、股权结构种类等,学者对股权结构的研究选取的数据不同,涉及不同的行业以及年份,因此产生的结论有正相关、负相关、正U形关系、负U形关系等不同种类。

二、股权结构与高新技术企业业绩

一个公司的股权由占有不同比例的多部分组成,各个部分之间有一定的关系,共同构成了公司的股权结构。在公司的股权结构下,占有不同股权比例的股东对公司的经营治理有着相应的话语权,可以影响公司的投资、生产、销售等经营活动,最终影响到公司的业绩。股权结构包括的研究内容有三方面,第一是股权集中度,第二是股权制衡度,第三是股权基本构成情况。股权集中度主要计算前几名股东的股权比例(一般前一大股东或者前五大股东),当较少数的股东占有较大比例的股权,说明股权集中度高;反之,说明股权集中度低。股权制衡度通过比较各大股东所占股权的比例计算。一般用Z值(第一大股东与第二大股东股权比例的比值)衡量股权制衡度,Z值越小,股权制衡度越大,反之说明股权制衡度越小。股权基本构成情况需要按照持有股权的股东的性质进行划分,主要划分为国有股、法人股、公众股,外资股等。

(一)股权集中度对高新技术企业业绩的影响分析

股权集中度,是指持有股权比例的股东数量情况,数量较少说明股权主要集中在少数人手中,数量较多说明股权分散在多数人手中。股权集中度越高,如产生“一股独大”现象,大股东基本上控制经营者的决策等行为,经营者会更多地从股东角度出发,一切以股东利益最大化为标准,避免采取无业绩无损失的稳妥决策;相反,股权集中度越低,如股权高度分散,则很可能发生小股东“搭便车”的现象,股东对经营者的监督控制影响力较小,经营者就会注重自身利益,做出相应的不以股东利益最大化为标准的经营决策,再加上代理成本较高,总体上公司绩效会降低。综上,经营者控制的企业的绩效受所有者控制权的大小影响,只有适合的股权集中度才有利于公司绩效。我国创业版的高新技术企业大多为盈利能力高,具有广阔发展前景的家族企业,高新技术企业的整个控制权一般把握在家族控制人手中。

(二)股权制衡度对高新技术企业业绩的影响分析

刘刚(2014)认为股权制衡是一种大股东相互监督与制约的模式,在这种情况下,大股东具有控制权但是无法侵害其他股东的利益。公司股权制衡度较高时,在企业做出任何决策时会考虑多位股东的利益,防止大股东按自己的意志决策,忽略其他股东的利益,引起利益争端,实际上也能有效避免公司发生“隧道挖掘”现象,大股东以隐蔽手段挖走公司的经营利润。但是股权制衡度过高时,公司各股东容易发生权利争斗,对经营活动产生多重意见,降低公司做出经营决策的效率,不利于企业业绩。我国创业板的高新技术企业很大程度上是家族企业控制,公司的经营决策一般由控股股东直接决定,因此股权制衡度总体上较低。

(三)国有股对高新技术企业业绩的影响分析

国有股持有人为国家或者国有企业,国家投资入股,一方面会为企业的发展提供强大的后盾支持,另一方面,当国有股处于控制地位时,不可避免会产生国有股控股的弊端,比如难以起到有效的制约监督作用,组织机构过于臃肿繁琐甚至滋生腐败,不能适应市场经济的发展。在我国的交易市场上,国有股目前并不能流通。因此,国有股能否对公司发展产生积极作用还有待于进一步研究。

(四)法人股对高新技术企业业绩的影响分析

法人股是企业法人或者社会团体持有的股份,同国有股一样,法人股目前仍未上市交易,因此会注重企业的长远发展。法人股主要以理性投资人的角度,本身具备治理能力和专业素质,更注重企业发展能否为自身带来利益。我国创业板上公司的法人股比例较高,实际上对企业的治理效率有提高作用,维持股权结构的稳定状态,有利于企业业绩。基于以上理论研究,本文作出如下假设。

假设1:股权结构中第一大股东比例与企业业绩呈正相关关系。

假设2:股权结构中前五大股东比例之和与企业业绩呈正相关关系。

假设3:股权结构中股权制衡度与企业业绩呈正相关关系。

假设4:股权结构中国有股比例与企业绩效呈正相关关系。

假设5:股权结构中法人股比例与企业业绩呈正相关关系。

三、研究设计

(一)样本选择与数据来源

本文选择2009~2013年创业板高新技术企业数据,数据来自瑞思数据库。为获得有效数据,本文对数据进行了筛选,筛选条件如下:第一,该阶段高新技术企业能够持续经营下去,不存在重大隐患退市;第二,剔除被ST处理的公司;第三,删除信息不完整的数据,例如删除国有股比例为零的数据。经整理最终得到181个数据,本文采用了Excel和SPSS两种软件进行数据分析。

(二)检验模型与变量定义

1.因变量

净资产收益率(ROE)表示企业获得的净利润与其投入的成本即股东权益之比。企业获得的净利润越多,投入的成本越小,说明企业盈利能力高,相应的企业业绩也好,反之说明企业盈利能力不足。相对企业的重置价值的难以取得,本文采用净资产收益率作为衡量企业业绩的指标。

2.自变量

(1)股权集中度(CR),用来衡量持股

比例位居前若干位大股东持有的股权比

(2)Z指数,在本文指第一大股东和第二大股东之间股权比例的比值。它是表示股东之间制衡能力的指标,Z=S1/S2,S1表示第一大股东持股比例,S2表示第二大股东持股比例,两者之比表示第一大股东受第二大股东的制衡程度。一般来说,Z值越大,代表第一大股东受第二大股东制衡能力越强;而Z值越小,则表示第二大股东对第一大股东制约力越弱。

(3)GYG,代表国有股股权比例在总股本中的比例,FRG,代表法人股在总股本中比例。DAR,代表资本结构(财务杠杆,资产负债率),SIZE,代表公司规模(年末总资产的自然对数)

本模型中变量的定义如表1。

3.模型构建

四、实证分析

(一)描述性统计分析

表2为描述性统计的结果。在股权集中度方面,第一大股东股权比例的均值是36.0102%,而前五大股东股权比例的均值70.7899%,第一大股东的持股比例是前五大股东持股比例的一半,说明创业板高新技术企业的股权集中度较高,第一大股东对企业影响力较大,控制度较高,存在“一股独大”现象。两者的标准差都不大,说明创业板高新技术企业的股权集中情况整体差异不大。前五大股东股权比例极大值103.37%,说明样本数据中存在权益重叠的公司。在股权制衡度方面,Z指数的极小值为1,极大值为11.5700,说明样本数据中企业的股权制衡情况差别很大,而均值为2.973039,第二大股东持有的股权比例远小于第一大股东的股权比例,股权制衡能力低,这与理论中提到的我国创业板的高新技术企业很大程度上是家族企业控制相对应。方差为5.076,进一步说明创业板高新技术企业的股权制衡度差异较大。在股权结构的股东不同性质方面,国有股比例的极小值是0.1402%,极大值是96.2667%,均值为19.862119%,方差为325.344,可以看出创业板高新技术企业的国有股比例差别较大,总体较低,对企业的积极推动作用较弱。由此看出不同于主板的上市公司,我国创业板的高新技术企业国有股比例较低,而且股东大多为研究所或者研究院,对企业的控制监督权利不大。法人股比例的均值为43.8747%,相对于国有股较大,在企业发展中有重要作用,其方差为999.210,说明创业板高新技术企业内部法人股的比例差别较大。控制变量的资产负债率,均值为29.170998%,方差为410.236,表明负债比例较低,财务杠杆作用弱,财务风险较低。因变量的平均净资产收益率极小值为1.0235%,极大值为78.2035%,二者相差几十倍,均值为17.106681%,方差为167.010,说明创业板高新技术企业的收益差别较大,不同企业的经营效益各不相同,总体而言平均水平较低。

表1 相关变量描述

表2 描述性统计

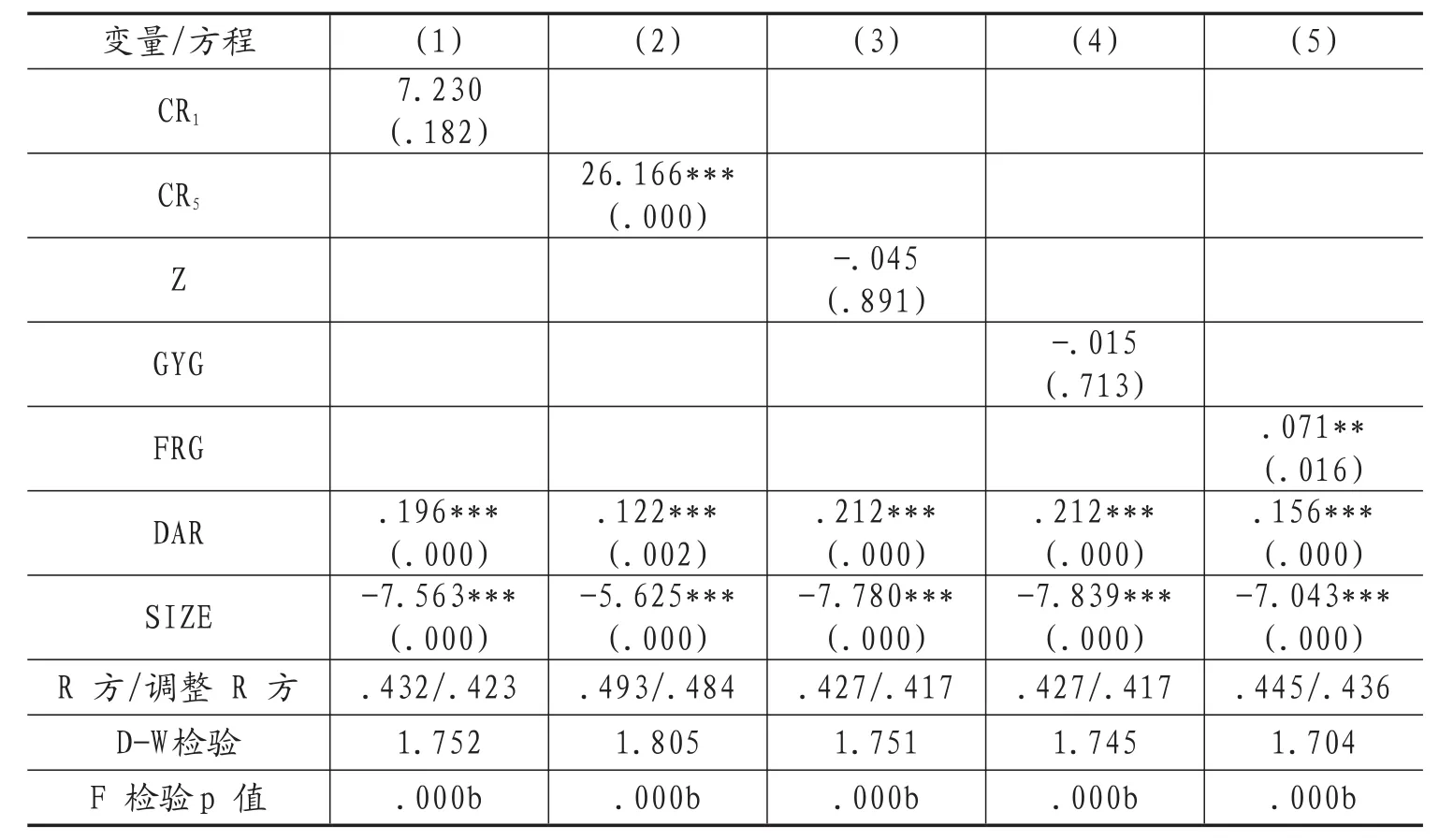

表3 股权结构对企业业绩的回归结果

(二)相关性分析

通过实证分析,得到表3的数据,本文得出以下研究结论。(1)第一大股东股权比例与企业业绩成正向关系,但并不显著,假设1没有得到验证。(2)前五大股东股权比例与企业业绩成正相关,且显著,假设2成立。(3)Z值与企业业绩不相关,与假设3不相符。(4)国有股比例与企业业绩不相关,与假设4不相关。(5)法人股比例与企业业绩关系显著,而且成正相关,说明假设5成立。(6)控制变量的资本结构(杠杆)和公司规模与企业业绩均成正相关关系。

五.研究结论

基于我国上市公司“一股独大”难以改变的现状,本文运用SPSS对2009~2013年数据进行实证分析,对于如何有效分散股权,避免股权集中度过高,增加股权制衡方面,本文提出如下建议:

(一)减少“一股独大”现象,避免其家族控股,对企业控制力过大,甚至采取措施忽视小股东的利益,导致公司利益被侵蚀。具体可以引进金融机构,包括银行、信托公司、基金等机构投资者。机构投资者的资金雄厚,投资规模大,投资周期较长,而且承受的风险较大,因此引进机构投资者可以改善企业的治理情况,提高企业业绩。机构投资者经常作为战略投资者的身份参与公司治理,能够实现优势互补、紧贴企业发展战略、符合现代企业治理体系、着眼企业长期发展的战略布局,有利于企业向公众公司的目标迈进。

(二)保持股权相对集中,动态调整股权结构,增加股权相互之间的制衡,鼓励股东之间进行制约和监督,避免大股东的“隧道效应”,防止其利用优势私自侵吞中小股东的利益,具体可以要求第一大股东减持股份或者直接转给其他大股东,通过引进其他投资者来将股权多样化。通过股权多元化的实施,形成不同投资主体共同参与的治理格局,完善董事会、监事会、管理层相互独立的治理机构,推动企业健康发展。

(三)将国有股维持在稳定的状态,适当增加法人股的持股比例。从表2描述性统计中可以看出国有股在创业板的高新技术企业中所占比例较低,对企业业绩的影响不大,因此要控制国有股的比例,并且让国有股起到有效推动企业发展的作用。法人股持有人主要是企业法人或者社会团体,它们专业素质高,治理能力强,对公司的经营起到积极导向作用。具体操作可以通过企业法人之间的相互持股来完成,这样会加深企业之间的联系,形成隐形的制约监督力量,进一步提升企业业绩,实现投资价值最大化的发展目标。

[1]BerleA&MeansG.The Modern Corporation and Private Property[M].NewYork:MacMillan Company,1932:1-10

[2]DemsetzH,LehnK.The structure of corporate ownership:Causes and consequences[J].The Journal of Political Economy,1985:1155-1177.

[3]HoldernessCG,SheehanDP.The role of majority sha reho lders in publicl yheld corporations:An exploratoryanalysis[J].Journaloffinancialeconomics,1988,20:317-346.

[4]McConnellJJ,ServaesH.Additional evidence on equity ownership and corporate value[J].JournalofFinancial economics,1990,27(2):595-612.

[5]MehranH.Executive compensation structure,ownership,andfirmperformance[J].Journaloffinancial economi cs,1995,38(2):163-184.

[6]ThomsenS,PedersenT.Ownership structure and economic performanc ein the largest European companies[J].Strategic Management Journal,2000,21(6):689-705.

[7]VolpinPF.Governancewithpoorinvestorprotection:Evidence fromtop executive turnoverinItaly[J].Journal of Financial Economics,2002,64(1):61-90.

[8]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999,12:23-30+39.

[9]张亚连,李来儿,程柯力.股权结构对公司业绩的影响研究——基于我国20家上市公司的经验证据[J].经济问题,2014,08:118-121.

[10]朱红军,汪辉.“股权制衡”可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究[J].管理世界,2004,10:114-123+140-156.

[11]李光绪.上市公司股权结构与公司绩效关系研究[J].财会通讯,2014,12:28-30.

[12]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司实证分析[J].经济研究,2001,12:66-72+92.

[13]燕玲.股权结构影响上市公司绩效的实证研究[J].财经问题研究,2012,11:71-76.