基于SVAR模型的个人所得税再分配效应的实证分析与研究

2015-09-12曹锦阳

□ 曹锦阳

(中南财经政法大学武汉学院工商管理系,湖北 武汉 430079)

基于SVAR模型的个人所得税再分配效应的实证分析与研究

□ 曹锦阳

(中南财经政法大学武汉学院工商管理系,湖北 武汉 430079)

利用结构向量自回归模型(SVAR),对个人所得税再分配效应和其税制因素进行实证分析。其结果反映我国个人所得税税负整体水平较低,但税负分布较合理,其调节效果是在持续改善、但绝对量趋小。长期内提高税收规模和降低平均税率,均有利于强化个人所得税再分配效应,而征管效率问题会对个人所得税再分配效应产生较为明显的影响。但短期内提高累进性水平,反而会弱化个人所得税再分配效应。

个人所得税;SVAR模型;再分配效应;居民收入分配

一 文献综述

居民收入分配主要是指所有参与分配的社会成员都是以劳动者或生产要素所有者的身份出现,以其向社会提供的劳动和所拥有的生产要素的数量及各种生产要素的贡献取得相应的报酬。通常表现为利息、利润、地租或租金及工资或薪金。而在建设和发展社会主义市场经济的过程中,全体公民应公平享有经济发展的成果,那么居民收入分配差距也就不能过于明显。但是,当前我国居民收入分配格局不仅产生了明显的贫富差距,而且缩小差距的效果甚微。①然而税收作为政府调节市场失灵的关键工具之一,一直以来都具备调节经济发展和改善居民收入分配状态的功能。这反映出我国当前税制结构缺乏调节当前收入分配格局的效力。而个人所得税作为能够直接作用于居民收入的税种,其调节效果不佳,也必定成为其重要的原因之一。

传统研究方法是基于税制因素对个人所得税调节居民收入分配的再分配效应进行分解。R.A.Musgrave和T.Thin(1948)最初用“税前收入基尼系数与税后收入基尼系数之差”表达税收的累进程度,后来学者更多将其看作收入再分配效应,即MT指数。Kakwani(1984)提出了一种K指数,即税收集中度与税前收入基尼系数之差,来体现个人所得税税制的累进性,且证明了MT指数与K指数的转换关系。Pfahler(1990)按照税制设计逻辑,将K指数做了进一步分解。国内学者沿用这个思路取得的研究成果十分丰硕。彭海艳(2007、2008b、2011)建立了个人所得税收入分配效应因素分解的规范模型,利用修正的AJL分解法分解了个税的再分配效应,并对K指数所分解的税率结构、扣除项目、税收抵免和偷逃税额四个方面进行了研究。岳树民等(2011)通过分解MT指数和K指数,基于UHS2007微观数据的研究结论认为仅提高免征额并不能保证个税累进性。岳希明(2012)通过对MT指数的分解研究,认为平均税率的高低是个税收入分配效应大小的决定因素,累进性是次要的。刘荣、刘远(2012)利用K指数的协整检验,研究了可支配收入的基尼系数、个税收入和城镇居民的转移性收入之间的关系,结论显示个税与转移收入不是影响地区间收入差距的主要因素。徐建炜、马光荣和李实(2013)基于1997-2011年的微观数据,对个税的分配效应进行了动态评估,认为我国个税累进性较高,但平均有效税率较低,导致分配作用有限。

随着计量工具的不断发展,测算个人所得税调节效果的工具和模型日益丰富。欧阳华生(2011)等通过Tobit模型实证分析认为行业对税负率的影响主要由收入水平决定,具有逆调节作用;提高免征额的减税效应总体并不显著。万相昱,(2011)通过建立微观模拟模型,对个人所得税扣除标准改革的灵敏度进行了分析。刘晓强(2011)基于所构建的4部门中国税收CGE模型,对免征额、税率累进性等改革的效应进行了分析。王鑫、白重恩等(2012),黄恒君等人(2013)分别利用收入分布函数的统计分析技术进行了个人所得税收入分配效应的研究。

尽管新的计量模型一定程度上能够克服收入数据方面存在的缺陷,但也存在假设过多等问题,尤其是将个人所得税制简化后考察调节效果,其结论仍有待讨论。利用结构向量自回归模型(SVAR)探讨个人所得税再分配效应与其分解的税制因素之间的影响关系,对改善个人所得税调节居民收入分配效果提出建议。

二 指标测算方法与模型建立

由于税前收入的基尼系数衡量了居民取得总收入时的分配平等程度,而税后收入的基尼系数反映了居民在经过个人所得税再分配机制调节后的收入分配状况,因此,将税前收入与税后收入的基尼系数相减,便可以得出个人所得税调节的再分配效应的绝对量,即MT指数,计算公式如下:

其中,GINI表示税前收入的基尼系数,gini表示税后收入的基尼系数。②

为了进一步简便计算基尼系数,本文采用了习明、洪兴建(2007)提出的一种利用Excel软件计算的协方差公式,具体如下:

其中,yit和qjt分别表示在第t年,第i组的人均收入和人数所占比重,μt为第t年的城镇居民的平均可支配收入。

根据统计年鉴中相关指标的解释,其公布的家庭总收入是以户为单位统计得到,而公布的可支配收入已经被换算为人均可支配收入,因此为了计算基尼系数,需要将户数分组比重换算为人口份额,并计算出累计人口份额,计算方法如下:

第i组人口份额=

根据Kakwani(1984)证明的等式(4):

其中,t为平均税率,K为累进性水平,MT为个人所得税再分配效应。即:个人所得税再分配效应与累进性水平和平均税率水平密不可分,本文计算了累进性水平指标和平均税率指标。

由Kakwani(1984)对累进性的定义可得个人所得税累进性水平指标:

其中,GT的计算公式依旧采用式(2),将人均可支配收入换成人均应税收入即可。由于CT反映了应纳税额按照收入水平排序所形成的曲线,因此也可以采用基尼系数的原理来计算,具体如下所示:

根据平均税率的定义,将居民的平均纳税额除以平均应纳税收入,即可得到平均税率的指标。需要指出的是,由于计算过程中使用的是收入数据,因而实际上得到的是个人所得税的有效累进性水平和有效平均税率,而不是由税制设计而产生的标准累进性和标准平均税率。③

另外,作为直接税,个人所得税参与居民收入的再分配过程,其税收规模的大小也应是影响再分配调节效果的因素之一。因此,本文模型将个人所得税税收收入规模也作为影响个人所得税再分配效应的因素之一。涉及基尼系数的测算均以城镇居民为主要对象。

综上,本文以个人所得税再分配效应(MT)、累进性水平(R)、平均税率(T)和个人所得税收入的对数,(I)为变量,建立四元变量的SVAR模型,如下所示:

对各指标变量序列进行平稳性检验,各变量序列水平均不平稳,而一阶是平稳的。对模型进行最优滞后阶数的测定发现,由于受制于时间序列数据的长度,模型最优滞后阶数为1阶。对所建立的VAR模型进行稳定性检验,所有特征根都在单位圆以内,说明VAR模型是稳定的。由于各序列均为一阶单整序列,因此,可以对模型各变量进行协整检验。采用Johanson协整检验以验证模型的协整关系是否存在,其两种检验方式的结论较为一致地认为至少有一个协整关系。最后,对模型进行了格兰杰因果检验,尽管三个因素对个人所得税再分配效应并没有分别构成格兰杰因果关系,但是在10%置信度下,三个因素共同对个人所得税再分配效应形成了格兰杰因果关系。

三 实证结果与分析

(一)对个人所得税再分配效应的测算和分析

表1列示了个人所得税再分配效应的测算结果,尽管税后收入的基尼系数低于应纳税收入的基尼系数,但是在2000年之前,两者的差别很小,也就意味着个人所得税在此期间所发挥的调节作用十分微弱。而2000到2004年间,MT指数存在一个急剧上升的过程,这很可能与个人所得税对储蓄存款利息所得征税的政策调整有关。2005年后,个人所得税历经了几次大的修正,从时间表来看⑥,2006年11月个税调整了免征额由800提升至1600元,2008年3月再次调整了免征额,由1600元提升至2000元,但是2006当年的MT指数较前一年有所下降,而2008年调整后的MT指数出现了一个较为明显的上升趋势,并在2010年达到观察期内的最高值0.006。这说明,免征额的水平对促进个税发挥调节作用可能存在一个适配区间。观察期内,MT指数呈波动上升趋势,其平均增长率约为27.6%。不过受制于年鉴数据,本文未能观测到2011年9月个税重大修正后全国范围的MT指数变化,下面将以六省区市数据作为补充参考。

表1 1995-2011年全国个人所得税再分配效应MT指数变动表

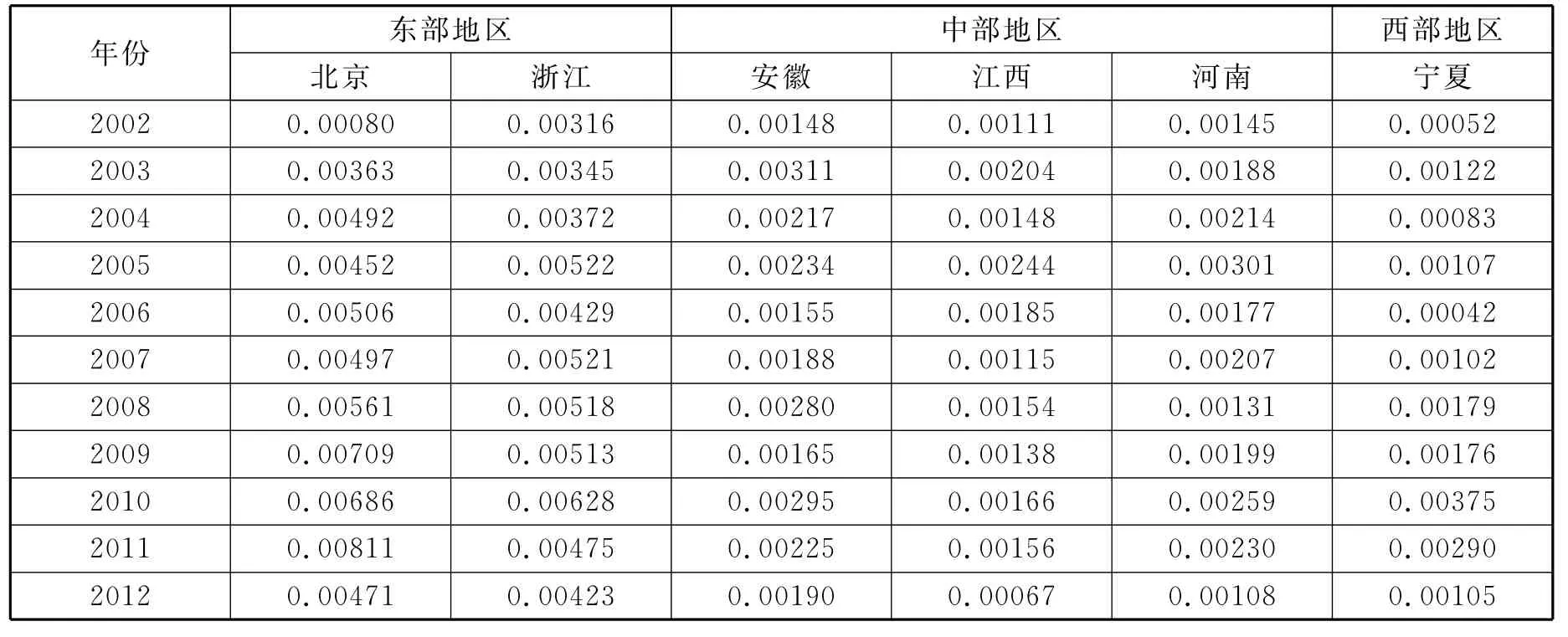

表2列示了六省区市的MT指数变动情况,单就2011年个人所得税法修正后的情况来看,六省区市的MT指数较个人所得税法修正前均出现了下降。除北京外,其他六省区市的MT指数在2010年就已经表现出下降趋势,尽管尚不明确下降趋势产生的原因,但2011年个人所得税法修正后,江西、河南和宁夏三省区的MT指数下降得更为迅速,浙江和安徽两省的MT指数下降趋势有所缓和。因此,不难看出具有“减税负”政策导向的2011年个人所得税修正,对不同区域的作用效果是显著差异的,这也就印证了在个人所得税现有税制下进行全局调节的复杂性。从整个观察期内来看,北京、浙江省的个税再分配效应较其他省份明显,平均MT指数分别为: 0.00512和0.0046从数值上也较中西部地区更接近全国范围个人所得税MT指数的同期平均水平0.00464。在中西部地区,安徽省的平均MT指数最高,为0.00219,而宁夏自治区的平均MT指数最低,只有0.00148。但是,从MT指数的平均增长率来看,宁夏自治区是最高的,达到了31.26%,而江西和河南两省的MT指数平均增长率较低,分别只有4.05%和4.06%,表明个人所得税在中西部地区的调节效果,远不及全国平均水平,且调节效果的改善十分缓慢。

表2 2002-2012年部分地区个人所得税MT指数变动对比表

(二)对个人所得税累进性水平指标的测算和分析

表3列示了个人所得税累进性水平指标的测算结果,从全国范围来看,观察期内累进性表现出先下降后振荡上升的趋势,至2011年达到0.6057,尚未恢复1996年的水平。尽管2006年和2008年个税修正对累进性都产生了明显的刺激,但两次修正所带来的再分配效应是差异明显的,且没有明显的滞后效果,这说明累进性对税基的调整十分敏感,但收入分布的变化会抵消累进性的调节效果。从不同地区来看,北京、浙江和河南三省市的个人所得税累进性波动整体表现为稳步提升,而宁夏、江西和安徽三省的个人所得税累进性波动较为剧烈。这充分说明,历次税改所产生的结构累进性,面对不同省市的居民收入分布格局,会产生不同的有效累进性,反映居民收入的改善效果,关键在于税制结构与收入结构的匹配程度,而税基调整所带来的效果很可能是短期的。

表3 全国及部分省区市个人所得税累进性变动对比表

(三)对平均税率的测算和分析

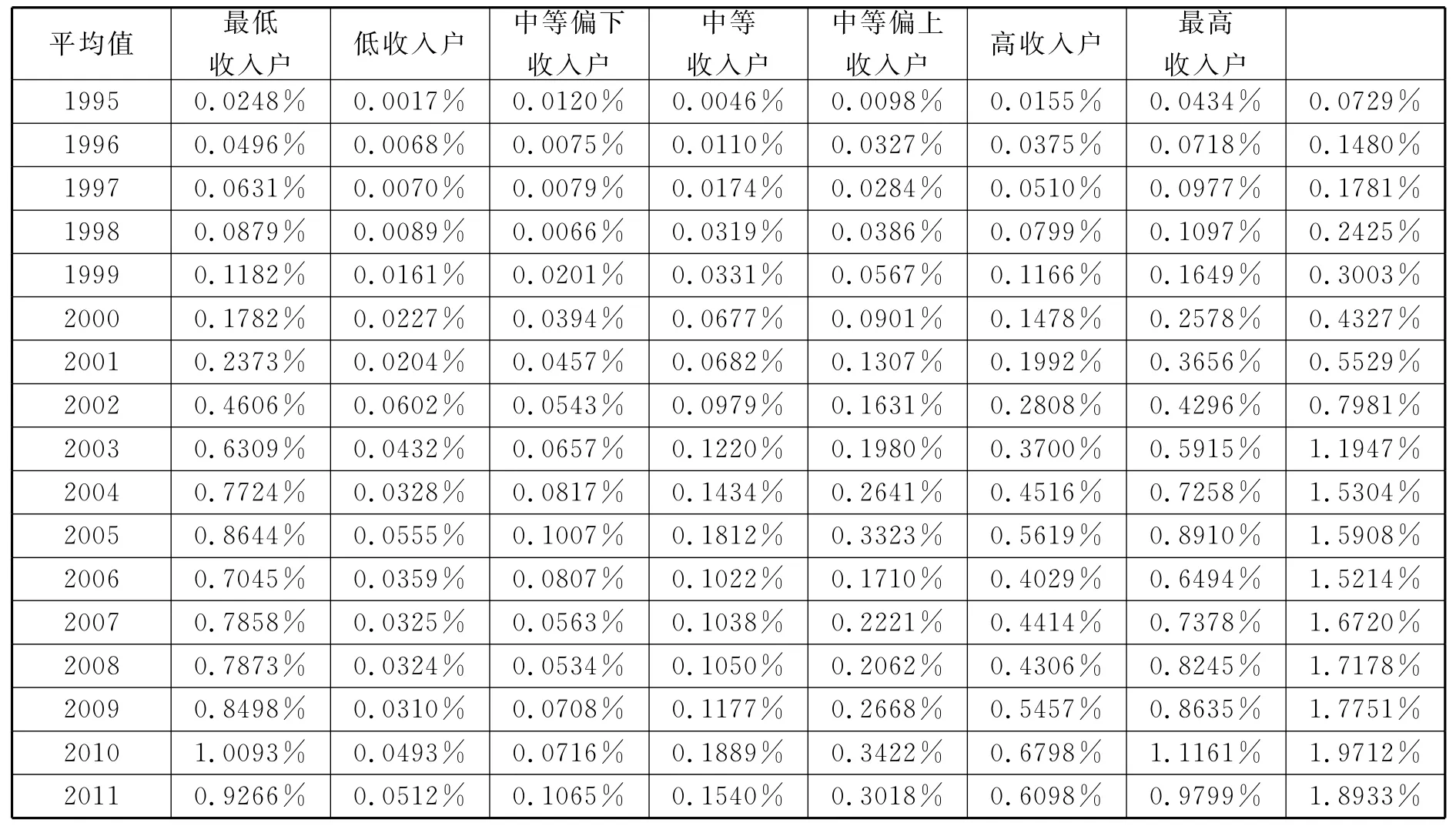

表4和图1分别展示了对不同收入水平户组和不同地区的平均税率的测算结果:2001年以后,除了最低收入户组以外,各组的平均税率都出现了大幅度上扬,随后进入振荡上涨的过程,而平均税率的均值与高收入户组的平均税率水平基本相当。值得注意的是,2006年的个税修正只是大幅度降低了中等收入户组、中等偏上收入户组、高收入户组以及全国平均的平均税率水平,然而2008年的个税修正对中、低收入群体的平均税率水平没有明显的改善,对最高收入群体和全国平均的平均税率产生了小幅度上扬刺激。总体来看,个人所得税的平均税率水平在观察期内得到了提高,低、中、高收入群体分别平均提高了18.2倍、33.47倍和23.27倍。可见,尽管高收入群体的税率水平整体较高,但是中等收入群体税负增长是最快的。

表4 1995-2011年全国各收入水平户组个人所得税平均税率变动对比表

(四)个人所得税收入规模的测算和分析

我国个人所得税收入从1995年的145.91亿元增长至2011年的6054.08亿元,而在税收总收入中的占比却一直没有明显提高,平均占比只有5.64%。收入增长率变动在振荡中下降,但是受历次个人所得税法修正的影响较为明显(如图1):1999年11月开始对居民储蓄存款利息所得征税,2000年的个人所得税收入增长率明显提升;而2006年、2008年和2011年的个人所得税法修正,都是以提高免征额为主,主要体现了减税负的政策取向,因而各时点附近的增长率均出现了下滑,2012年甚至出现了负增长。

图1 1995-2012年个人所得税收入、增长率和税收总收入占比变动趋势图

从个人所得税收入的结构来看,由于个人所得税实行分类征收模式,因此,本文将12个分类合并为4个分类,测算了4类个人所得税收入来源对个人所得税收入规模变动的贡献率,如表5,劳动所得与财产性所得的纳税额变动对税收规模总体变动的贡献最为关键,在2012年以前两者贡献率合计基本维持在80%以上,但与财产性所得纳税额变动不同的是,劳动所得纳税额变动与个人所得税收入规模变动的贡献始终是同向的。结合图1中个人所得税税收规模增长率变动对比来看,不难发现,尽管历次个人所得税法修正均带来税收规模增长率下降,但劳动所得和财产性所得两者纳税额贡献作用是不同的:2006年税改后,劳动所得纳税额贡献率从2005年的64.74%降至37.06%,而财产性所得纳税额贡献率增加至51.56%,说明2006年税改对免征额的调整,的确减轻了劳动所得,尤其是工资薪金所得的税负水平⑦。2008年税改后,劳动所得纳税额贡献率增加到95.21%,而财产性所得纳税额贡献率则降低至-12.47%,说明2008年劳动所得纳税额的增加贡献了当年个税收入规模增量的绝大部分,而财产性收入纳税额相比于上一年度是下降的,因而也就在当年个税收入规模增量中起到负的贡献作用,由此2006、2008年个税的免征额调整效果是有明显差别的,2008年个税免征额的调整并没有降低劳动所得的税负水平。2011年税改后,个人所得税收入规模下降较为明显,其主要原因正是劳动所得纳税额的锐减。这充分说明,目前不论是存量结构还是增量结构,我国个人所得税以工薪收入为主要课税来源的格局没有改变。

表5 2001-2012年各类所得纳税额对税收规模变动贡献率对比表

(五)SVAR模型的脉冲响应分析和方差分解分析

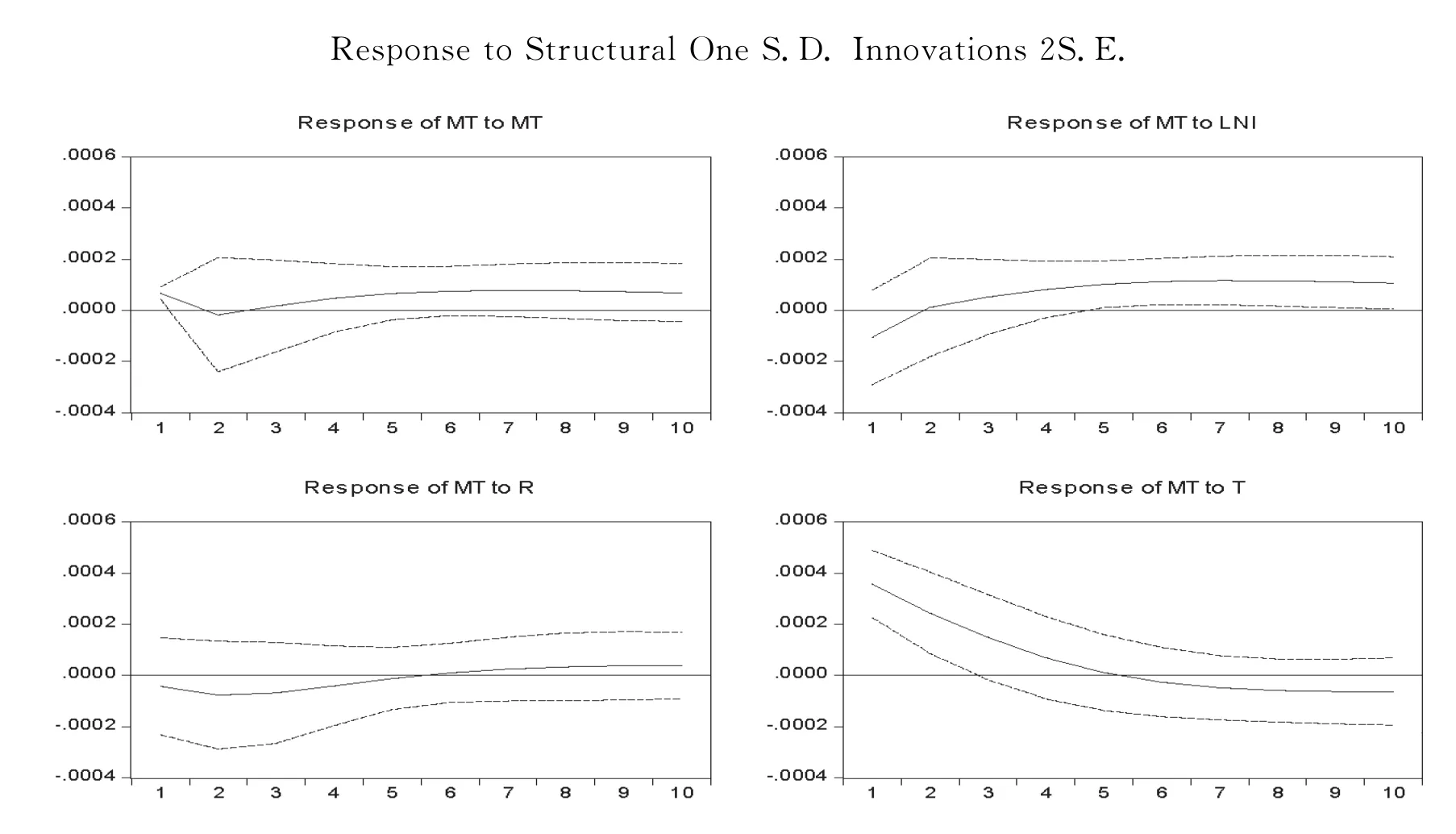

对所建立的SVAR模型进行脉冲响应分析,得到如图1所示的结果。从图中不难发现,在期初,税收规模、累进性和平均税率对个人所得税再分配效应的响应并不一致,但反应迅速,没有明显时滞。首先,个税再分配效应在第2期对税收规模产生正的响应,而在大约第4期以后,冲击响应趋于长期平稳,也即税收规模对个税再分配效应存在长期效果,使其大约提高了0.001个百分点。其次,累进性在约第6期以后给个税再分配效应带来的冲击响应才转为正向,也就意味着短期内累进性的提高反而会弱化个税的再分配效应。最后,平均税率在期初对个税再分配效应的影响达到最大,约0.005个百分点,随着滞后期的延长,冲击响应趋于衰减,甚至在第6期以后,其冲击响应为负,也就意味着用提高平均税率来增强个税再分配效应的效果是短期的,长期内降低平均税率水平反而有助于改善个税的再分配效应。

对所建立的SVAR模型进行方差分解分析,得到如表6所示的结果:平均税率对个税再分配效应的作用始终要大于税收规模和累进性的作用。尽管税收规模对个税再分配效应的作用逐步增加到约1/4,但是在滞后期内,仍有约10%的个税再分配效应预测方差,税收规模、累进性和平均税率的变动是无法解释的。上述三个因素对个税再分配效应的改善是有限的,而模型以外因素,如税收收入流失率等也会对个税再分配效应产生一定影响。

表6 个人所得税再分配效应方差分解结果一览表

四 结论与建议

基于上述实证分析,认为我国个人所得税税负整体水平较低,但在不同收入水平间的分布较合理,其调节效果是持续改善的,但绝对量很小。运用个人所得税调节居民收入分配,关键在于税制结构与收入结构的匹配程度,而税基调整所带来的效果很可能是短期的,且全局性的政策调整用于调节不同地区复杂的居民收入分配问题,其效果并不可观。SVAR模型分析结果显示税收规模对个人所得税再分配效应存在长期效应;短期内累进性水平的提高反而会弱化个人所得税的再分配效应;长期内降低平均税率水平有助于强化个人所得税的再分配效应;税收收入流失等征管效率问题会对个人所得税再分配效应产生较为明显的影响。

图2 脉冲响应结果对比图

因此,在按照“逐步建立综合与分类相结合的个人所得税制度”⑧的指导方向,在个人所得税改革的过程中,有三个方面应予以关注:

(一)完善个人所得税税制的设计思路

免征额的不断提高,其实是无助于低收入群体收入改善的。通过“宽税基、有效宽免税负”的调节思路,即将不同收入群体统一纳入调节范围,在合理负担税负的前提下,甚至可对低收入群体实施负所得税机制下的退税等方案,以整合和强化个人所得税“抽肥补瘦”的功能。

(二)科学选择中国个税法治改革的取向

制订出一套合理、高效、公平的个人所得税法规,首先要选择和确立合理的个人所得税制模式。一般认为,推行综合个人所得税模式至少必须具备三个条件:一是个人收入完全货币化;二是有效的个人收入汇总工具;三是便利的个人收入核查手段。而现阶段执行的分类所得课税模式既缺乏弹性,又加大了征税成本,效率不高。但就中国目前的实际情况看,完全放弃分类所得课税直接过渡到综合模式又是不现实的,这样会加剧税源失控、税收收入流失。目前比较现实的选择应该是采用综合所得税为主,分类所得税为辅的混合所得税模式。

(三)挖掘现有税制条件下的征管潜力

在综合与分类方案尚未出台之前,提高税务机关对居民各种收入所得的征管能力,不仅有利于后续改革方案的顺利实施,而且能够规范个人所得税征收秩序,堵塞税收流失漏洞,维持一定的税收规模,从而保证个人所得税调节效果。

(四)优化居民收入分配调节工具间的衔接

不仅要尽快推进房产税、遗产税、资源税等税法的立法或法案修正工作,以适应居民收入分布变化的新形势,强化税收工具对居民财富存量或者生产资源存量的调节功能;而且要利用个人所得税的税负宽免机制,与社会保障机制、转移支付制度等建立基于居民个人的“抽肥补瘦”链条。

(五)强化个人所得税的再分配效应

实行综合所得税制,将费用的扣除额度进行统一标准的规定,从而提高其公平性。降低税率档次和最高边际税率,规范税收的优惠政策。在未来税制改革中应将税收的优惠政策进行统一,以改善个人所得税的再分配效应。

注释

①根据国家统计局在2013年和2014年新闻发布会公布的数据:2003-2013年基尼系数分别为0.479,0.473,0.485,0.487,0.484,0.491,0.490,1.481,0.477,0.474,0.473。具体参见:http://www.stats.gov.cn/tjgz/tjdt/201301/t20130118_17719.html http://www.stats.gov.cn/tjgz/tjdt/201401/t20140120_502414.html.

②由于统计年鉴中,并没有明确的税前收入和税后收入的定义,但是关于家庭总收入和可支配收入的统计口径存在以下等式:家庭总收入=可支配收入+个人所得税+社会保障支出+记账补贴。由此可见,税前收入和税后收入的定义并不能直接等同于家庭总收入和可支配收入。本文采取的调整是:将工薪收入、经营性收入、财产性收入合并口径作为个人所得税应税收入,视为税前收入;而将应税收入减去个人所得税后的收入,视为税后收入.

③更多讨论可参见:石子印等.个人所得税的两类累进性:内涵与测度[J].涉外税务,2013(2):32-39.

④缪慧星,柳锐.增值税、消费税和个人所得税对社会消费丛集的动态效应[J].税务研究,2012(8):53-57.

⑤本文参考李晓芳(2005)的估计方法,运用如下方程简化估计得到平均税率的收入效应为0.003161:T=0.003161I-0.017614,R2=0.94,DW=1.51,方程各参数均在1%显著性水平下显著,序列相关性通过添加AR项得以修正.

⑥2006年修正后的个税实施日期为2006年1月1日。2008年修正后的实施日期为2008年3月1日。2011年修正后的实施日期为2011年9月1日.

⑦考虑到2006年工薪收入对家庭总收入贡献率由2005年的54.07%上升到69.32%,而2006年工薪收入增长率也由2005年的9.01%上升到12.43%(数据均由统计年鉴计算所得),因此在工薪收入水平增加的前提下,对应纳税额贡献率的降低,可以合理推断相应税负的降低.

⑧财政部新闻办公室.全国财政厅(局)长座谈会在京召开[EB/OL].http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201407/t20140731_1121030.html.

[1]彭海艳.个人所得税收入分配效应的因素分解[J].统计与决策,2007,(23):48-50.

[2]习明,洪兴建.基尼系数的一种简便计算方法——协方差公式[J].统计与决策,2007,(21):161-162.

[3]彭海艳.我国个人所得税的再分配效应分解分析——以我国中部某地区为样本[J].经济经纬,2008,(3):125-128.

[4]庞凤喜.论当前我国社会结构的形成与个人所得税的地位[J].税务研究,2010,(9):18-24.

[5]彭海艳.我国个人所得税再分配效应及累进性的实证分析[J].财贸经济,2011,(3):11-17.

[6]Musgrave,R.A.and Tun Thin,Income Tax Progression,1929-48,Journal of Political Economy[J].Vol.56,No.6,(Dec.,1948),pp.498-514.

[7]Kakwani,N.C..Measurement of Tax Progressivity:An International Comparison[J].The Economic Journal,Vol.87,No.345,(Mar.,1977),p.71-80.

[8]高培勇.个人所得税改革的内容、进程与前瞻[J].理论前沿,2009,(6):5-7.

[9]曹树武.税制改革与防止税收流失的对策探讨[J].当代财经,1997,(4):30-34.

F810.422

A

1008-4614-(2015)03-0014-07

2015-5-26

曹锦阳(1994—),男,河南信阳人,企业人力资源管理师,现就读于中南财经政法大学武汉学院工商管理系。