按年龄给孩子投保

2015-09-10孙晓宇

孙晓宇

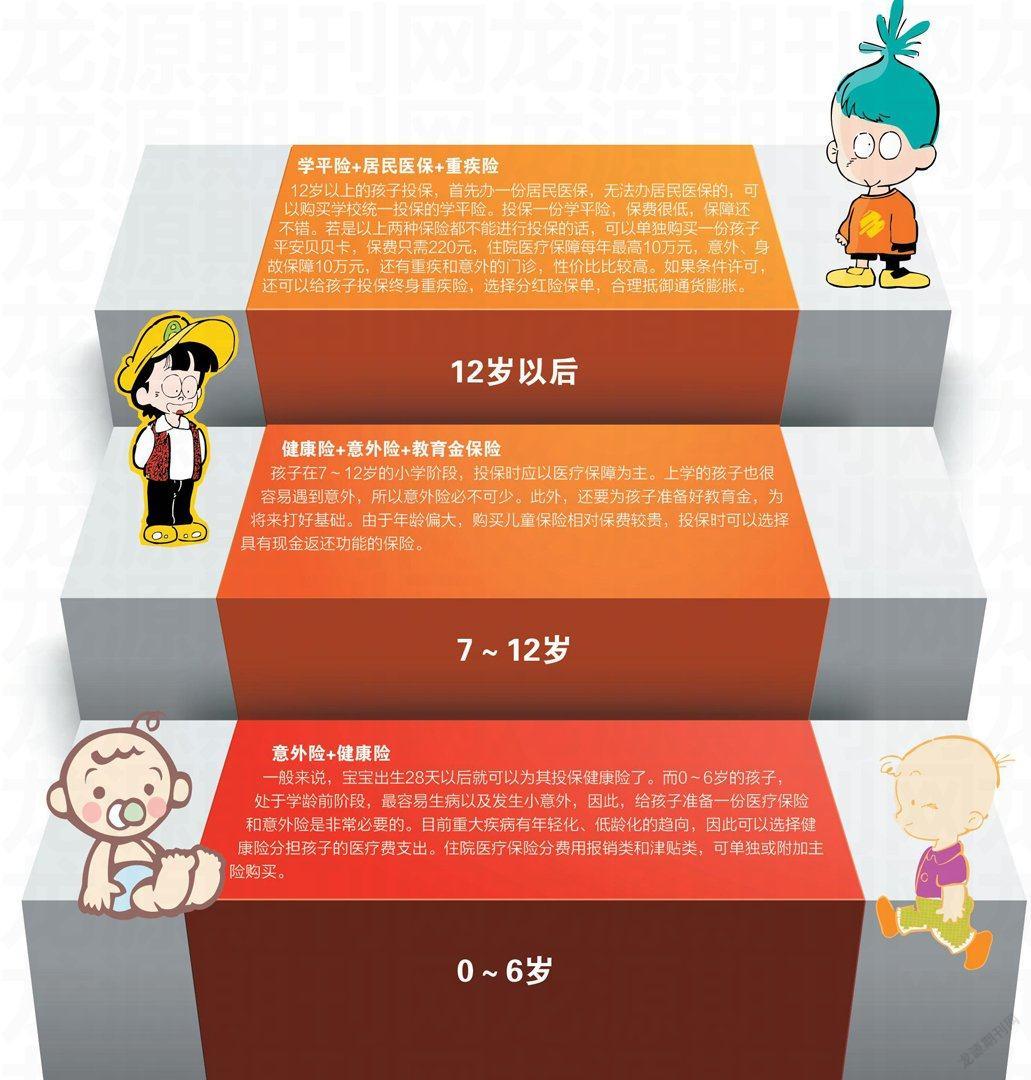

0~6岁

意外险+健康险

一般来说,宝宝出生28天以后就可以为其投保健康险了。而0~6岁的孩子,处于学龄前阶段,最容易生病以及发生小意外,因此,给孩子准备一份医疗保险和意外险是非常必要的。目前重大疾病有年轻化、低龄化的趋向,因此可以选择健康险分担孩子的医疗费支出。住院医疗保险分费用报销类和津贴类,可单独或附加主险购买。

7~12岁

健康险+意外险+教育金保险

孩子在7~12岁的小学阶段,投保时应以医疗保障为主。上学的孩子也很容易遇到意外,所以意外险必不可少。此外,还要为孩子准备好教育金,为将来打好基础。由于年龄偏大,购买儿童保险相对保费较贵,投保时可以选择具有现金返还功能的保险。

12岁以后

学平险+居民医保+重疾险

12岁以上的孩子投保,首先办一份居民医保,无法办居民医保的,可以购买学校统一投保的学平险。投保一份学平险,保费很低,保障还不错。若是以上两种保险都不能进行投保的话,可以单独购买一份孩子平安贝贝卡,保费只需220元,住院医疗保障每年最高10万元,意外、身故保障10万元,还有重疾和意外的门诊,性价比比较高。如果条件许可,还可以给孩子投保终身重疾险,选择分红险保单,合理抵御通货膨胀。

案例解析一:学龄前宝宝先保障意外

案例

小王夫妻于今年3月份喜得贵子,面对这个才两个多月大的小生命,这对新手父母不知所措,生怕自己一不小心就弄痛了弄伤了宝宝。考虑到宝宝的保障,小王夫妻俩想到了为宝宝投保。小王夫妻都是企业单位的职员,月薪合计约为1万元,打算每年从家庭总收入中抽取1万元来为孩子购买保险。

需求分析

少儿成长过程中各种意外风险无法预测,因此为了提高小王家2个多月大的宝宝的保障,及时为其投保合适的少儿意外险是必要的。此外,少儿由于体格发育尚未健全,比较容易遭受疾病的侵袭,尤其是在重疾方面,更加需要提高保障。因为尽管少儿罹患重疾的概率不大,但是一旦发生将给整个家庭带来巨大的财务负担。因此,建议小王夫妻在儿子意外保障全面的情况下还要为儿子投保一份合适的少儿重疾险。此外,考虑到孩子将来的教育经费问题,建议小王夫妻在儿子基础性保障全面的情况下为儿子投保合适的少儿教育金保险。

投保规划

1.建议小王夫妻优先为他们两个月大的宝宝投保综合型意外险。少儿平安卡是一款性价比高的保险产品,包含意外身故保障5万元、意外门诊5000元、意外住院5万元、重大疾病保障1万元。投保的话不仅可以获得少儿意外保障,而且同时还可以帮助少儿获得小额的重疾保障。小王夫妻可以以每年100元的优惠价格帮助他们的儿子获得多重保障。

2.建议小王夫妻为儿子投保少儿重疾险。1万元的少儿重疾保障对于当下的少儿重疾医疗费用而言无异于杯水车薪,因此,建议小王夫妻在儿子意外保障全面的情况下再为孩子投保少儿重疾险。关爱天使少儿重疾保障计划能够针对少儿常见的白血病、手足口病提供重疾保障。

3.投保教育金保险。成长阳光少儿两全保险(A款)(分红型)是针对30天以上至16周岁以下身体健康者的少年儿童提供教育金保障的教育金保险产品,其保障范围涵盖大学教育金、深造金、立业金、婚嫁金等,能够给小王家宝宝提供保障至28岁,同时还能够参与保险公司的分红,投保是非常划算的。

编辑手记

优先完善学龄前儿童人身意外保障

学龄前儿童活泼好动,同时又缺乏自我保护意识,在与小伙伴追逐过程中极易发生意外磕碰风险,由此而带来的意外医疗费用累计起来也是不小的数目,因此为学龄前儿童构建保险方案应该优先完善其人身意外保障。

投保前家长应根据当下家庭财力来挑选,财力一般者建议购买综合型意外险,以较高性价比获得意外等多重保障。家境殷实者可以为孩子投保少儿意外险,给孩子提供专属的意外呵护。为学龄前儿童投保人身意外险时,意外身故类的保额建议不要超过10万,因为保监会规定我国未成年人意外身故最高可获得不超过10万的赔偿。

其次完善健康保障

学龄前儿童体格发育尚未健全,容易遭受疾病的侵袭,所以为学龄前儿童买保险应在意外保障全面的情况下为孩子购买少儿健康险。投保时应该结合孩子是否办理少儿医保而定,如果是已经办理少儿医保的儿童,投保时可重点关注少儿重疾保障,以涵盖白血病、手足口病等常见少儿重疾者为佳。对于没有办理少儿医保的学龄前儿童,家长为其购买健康险时不仅要关注重疾保障,还应该考虑基础性的医疗保障,建议家长为其购买综合型少儿健康险,以给学龄前儿童提供医疗、重疾等多重健康呵护。

最后规划教育金保障

充足的教育金是孩子接受良好教育的前提条件,所以为学龄前儿童买保险还应该在基础性保障全面的情况下尽早投保少儿教育金保险。投保时应结合当下家庭实际财务状况和儿童未来受教育水平的高低等因素综合考虑,保额应控制在10万至30万之间。挑选产品时优先关注带有保费豁免功能者,以便于后期家长发生无力继续缴纳教育金保费风险时孩子能够继续享受教育金保险的保障。另外,孩子大学阶段以及刚刚成年时期开支较大,所以家长为学龄前儿童选购教育金保险时以涵盖大学教育金和创业金者为佳,进而最大限度减轻家庭经济压力。

总结

家长为学龄前儿童买保险应该优先给孩子购买少儿意外险,保额建议不超过10万。其次为孩子购买健康险,投保时应该结合孩子是否办理少儿医保的情况而定。最后在孩子基础性保障全面的情况下为其购买教育金保险,投保时以涵盖保费豁免和大学教育金保障者为佳。