杂货铺死不了

2015-09-10唐亮

唐亮

零售生意将来的做法就是:网购相当于逛实体店,逛实体店相当于网购。

肖倩,女,38岁,大专学历,能吃苦,自有资金120万元;现有白酒代理、服装专卖店、天猫生鲜电商、连锁便利店四种投资方向供其选择,风险最低的项目应该是……

从普华永道、贝恩、尼尔森、埃森哲等机构发布的零售业数据报告来看,加盟连锁便利店可能是肖倩最保险的选择——便利店在整个零售业的销售占比逐年上升,并且受电商冲击最小。为什么不选择天猫生鲜电商?因为从消费者行为数据来看,表面红火的生鲜电商实则是电商的软肋。

在中国,有千千万万个“肖倩”活跃在零售业一线,并面临线上或线下的抉择。实体店将死、线上是未来、95后爱电商……各种有利于线上零售的言论喷薄而出,却又在O2O死亡潮中让人心生疑窦……

我们不禁要问,真相究竟是什么,古老的实体零售在未来会有一席之地吗?

一组令人想不到的事实

2015年双十一当天,天猫斩获912亿元销售额,相当于2个永辉超市、4个万达百货全年的收入——电商之凶猛,由此可见一斑。

不过,以下一组事实,可能会改变我们对线下式微的感知。

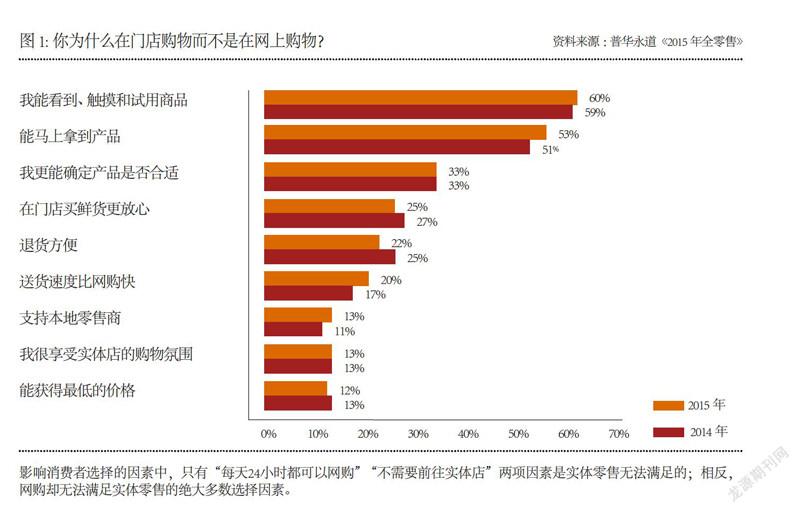

误区1.我们都喜欢在实体店体验商品,然后到线上购买——实体店沦为了电商的陈列室。

普华永道在《2015年全零售》报告中对全球19068位消费者的调研揭示,68%的受调者确实存在“实体店陈列”消费行为,即在门店体验产品,然后在网上购买产品。

但是,“实体店陈列”的反向行为“网络陈列室”似乎更为普遍,有70%的受调者在网上查看产品,然后在线下购买——电商也是实体店的陈列室。

误区2.我们都觉得线上比线下便宜,双十一就是“图便宜”的节日。

网购便宜的真相其实是:趁促销购买中高档商品。

贝恩发布的《2015年中国购物者报告》显示,消费者在网上其实更愿意购买中高档商品,花的钱还更多——可以试想一下,10元打5折与100元打5折,折扣比为5比50,后者让人感觉更“便宜”。

正是由于中高档商品的消费拉升,牙刷、啤酒、护发素等品类的线上平均售价都要高于线下。在饼干这一品类中,线下市占率最高的品牌是奥利奥,平均售价为53元每千克;线上市占率最高的品牌则是丹麦蓝罐,平均售价高达99元每千克;即便是奥利奥也比线下贵,为56元每千克。

误区3.电商是包罗万象、无所不能的;只要想象更丰富,什么都可以拿来卖。

举一个反例:生鲜属于黏性高、重复购买率高的商品,生鲜电商近来也吸引了无数资金跟进。但即便如此,生鲜并非电商的“菜”。

尼尔森发布的《杂货店的未来》报告中显示,就电子商务而言,产品的选择非常重要。具有稳定消耗速度、可长时间保存,或具有高价格重量比、较低运费、利润高并有折扣空间的类别,才适合电子商务方式;相反,具有紧急性特征,易腐烂属性,消费者在购买前倾向于摸、闻、看或试用的类别,属于电商的软肋——生鲜不幸地属于此类。

搜狐发布的《2015年中国生鲜电商研究报告》也证明,对生鲜形成高频购买习惯的消费者只有12.4%,他们选择购买的主要动机是购买时很便宜,占比45.2%。

误区4.网购比实体零售更方便,我们就是因为“懒”才爱上电商的。

因为方便而选择网购其实根本不成立。

埃森哲发布的《2015全球无缝零售调研中国洞察》显示,92%的消费者认为实体店购物方便,其次是PC端87%,最后是移动端76%。

而且,与2014年相比,接受“线上购买送货上门”这种传统电商服务的消费者比例从59%下滑至44%。

如果说,实体零售依然具有盎然的生机,那么我们在日常生活中真真切切感知到的电商冲击实体,究竟源于何处(图4)?

答案可能非常简单:供过于求。

以美国零售业的经验来看,电商对实体零售真正的冲击是减少了线下零售客流。2009年,美国线下零售客流为350亿人次,但如今只有100亿多人次。同样的情况正发生在中国,但中国正在大规模兴建需要大量人气支撑的大型购物中心,2011年数量为2812家,到2015年底则将超过4000家——需求减少,供给增加。据世邦魏理仕的统计,中国许多城市新建零售项目的闲置率惊人,可以高达40%;而且,位于核心商圈、由有经验的开放商开发的新建项目只有17%,商业运作能力十分不堪。

2015年,万达百货关停或重建旗下25%门店,正是在“过剩”背景下进行的救市行为。

无缝零售是未来

实体零售不死,电商方兴未艾,未来的真相可能就是:既没有单纯的电商,也没有单纯的实体零售,而是线上与线下进行O2O融合,成为“无缝零售”——消费者无论是在实体店、PC端还是移动端,接受到的都是无差别的、不间断的购物服务与体验。因此,未来也没有必要探讨电商与实体零售孰优孰劣的问题。

形象的说法就是“打碎一个你,打碎一个我,再捏成一个,你中有我,我中有你。”

关于实体店向无缝零售转型,有多种理论支撑。我们在这里不向大家介绍理论层面的东西,而是根据埃森哲每年发布的无缝零售报告,向哪怕最小的实体店主介绍当下可以实施的、也是最为紧要的实践清单。

实践一,投资务实的数字技术

数字技术并非电商的独门暗器,而更应该成为改善实体零售消费体验,进而提高门店收入的必备工具。从消费者的需求出发,有五种数字技术是实体零售需要立即布置的。

1.店内网购,在门店内扫描购物,商品可以直接配送到家;

2.店内导航,在手机屏幕上显示门店全景,帮助顾客寻找所需商品;

3.店内上网,在门店内提供Wi-Fi上网;

4.店内移动支付,在店内用手机自助结账,避免排队;

5.店内推送,在店内用手机获取实时促销信息。

同时,以下几种零售商喜爱的数字技术,只有1%~2%的消费者感兴趣,店主其实是在花“冤枉钱”。

1.连接社交媒体,了解最新趋势和朋友圈推荐;

2.销售人员手持平板电脑提供服务;

3.商品导购技术,如通过体型扫描为顾客推荐服装尺寸,或根据顾客肤色挑选合适的商品;

4.集中提货服务,可在一个商品集中点提取商品;

5.电子账单服务。

在家居建材用品零售商家得宝的店中,消费者可以通过手机扫描产品上的二维码,获取详细的产品营销信息。在这个过程中,销售与营销已经被数字技术合并,并且是消费者主动接受营销信息。

实践二,360度包围消费者

埃森哲调研发现,如果中国的消费者打算从某一零售商处购买商品,但其门店不在营业时间,那么会有69%的消费者期望能从零售商的网站、手机App处购买。

任何一个触点,都有可能导致消费者选择的改变。只有对消费者进行“包围”,才能最大限度地留住客流。除了提供多种渠道的购买方式,以下3种服务是零售商需要立即布置的。

1.向消费者提供实时的库存信息,消费者可以通过PC端、移动端随时查看;

2.店中销售员可以随时为消费者提供缺货产品的预定服务;

3.消费者可以便捷地预约送货时间与送货地点。

埃森哲发现,有47%的消费者都希望在去实体店购物前,通过在线或手机了解产品库存情况。但提供此项服务的中国零售商仍然寥寥。

需要注意的是,零售商必须打破组织内部各部门独立的状态。实体店、PC端、移动端是三位一体的,而实体店是整个体系中重要的节点,即可线上查看线下购买,也可线下体验线上购买,还可以线上购买线下取货、退货。

如今,苏宁的努力方向云商模式,其实就是“店商+电商+零售服务商”的融合,通过“平台共享+垂直协同”,整合了前台、后台各种资源,使哪怕最小、最偏僻的门店也能实时提供库存信息。

实践三,满足消费者的挑剔要求

如今,购物的方便性与更加丰富的商品种类,已经成为决定消费者购买行为的两大关键因素,“价格战”正在让位于“品类战”。因此,零售商的角色必须从“商品的搬运者”变成“服务提供商”。

下面就是一些深受消费者喜爱的服务。

定期购服务

在1号店,加入定期购计划的消费者可以享受价格就低原则,即无论商品价格如何变化,消费者均享受最低价格;此外,消费者一次性设定所需商品、购买周期与订单时间,商家就会自动提供送货上门服务。

旧衣回收服务

在优衣库与H&M,顾客可以将闲置的旧衣服打包送回门店回收,同时还可以获得购物优惠券,用于现场继续购物。

试用装服务

俄罗斯服装零售商Lamoda会把服装送到顾客家中,让他们先试用15分钟再做决定。消费者只需要为他们保留的服装付费,其余的即刻退回商店或仓库。

值得一提的是,埃森哲的调研显示,“定期购”对消费者极具魅力:有91%的消费者愿意在提供定期购服务的零售商那里增加消费。

此外,“闪购”“全球购”等服务,都为消费者提供了个性化的品类选择,深受欢迎。

事实上,无论如何行动,一切的核心都是为了完善消费者的体验。因此可以预见的是,实体店非但不会消失,反而会借助“无缝零售”实现逆袭。

一个佐证就是2015年掀起的线上线下“并购潮”:京东出资43亿元入股永辉超市10%;阿里巴巴以283亿元入股苏宁19.9%,苏宁出资140亿元入股阿里巴巴1.1%;沃尔玛则收购了1号店剩下的49%股权,成为1号店的唯一股东……

线上与线下齐头并进的零售时代即将来到,小小的杂货铺也能遍连全球。

(本文数据、资料来自普华永道《2015年全零售》、贝恩《2015年中国购物者报告》、尼尔森《杂货店的未来》、埃森哲《2015全球无缝零售调研中国洞察》)