高档化妆品的亚洲配方

2015-09-10

与欧美品牌独霸绝大多数奢侈品领域不同,在高档化妆品行业里,以日韩企业为代表的亚洲势力终于占有了一席之地。欧美系还是日韩系,成为了多数人挑选化妆品时,面临的第一个选择。

由同名品牌资生堂和肌肤之钥(clé de peau BEAUT??)领衔的日本资生堂集团,常年把持着高档化妆品行业前十的宝座。截至2015年1月中,其市值高达6684亿日元,2014财年(截至当年3月)7620亿日元的收入中有50.5%来自海外市场。作为典型的综合性化妆品集团,资生堂从品牌定位上来看覆盖了高端、中端和大众三个消费群体,品牌从产品类别来看更是横跨护肤、彩妆、防晒、香水、洗发沐浴和美容保养口服液等多个领域。

不少中国消费者接触高档化妆品都是从资生堂开始,它也是整个集团国际业务的主打品牌,行销包括日本在内的89个国家和地区,不管是欧美还是在亚洲,出现在Nordstrom、哈罗德(Harrods)、尼曼(Neiman Marcus)和连卡佛等高档百货公司,与兰蔻、迪奥和希思黎等欧美大牌比邻的资生堂专柜,已经充分说明了其江湖地位。而在新财富最受资本圈推崇的奢侈品牌调查中,资生堂品牌也是连续七届位列前十。

当然,一个显然的事实是,不管是在全球范围还是中国市场,欧美系品牌在知名度、整体规模、盈利能力和市场占有率等各方面仍相对日韩系品牌呈压倒性优势。

“韩流”凶猛

如今,资生堂在高档百货公司里又有了新的亚裔“邻居”和竞争者,以雪花秀(Sulwhasoo)和后(Whoo)为代表的“韩流”,正在强势地登上高档化妆品的国际舞台。雪花秀是韩国爱茉莉太平洋集团(AmorePacific,以下简称爱茉莉集团)的一线产品;后则出自韩国大财团LG公司,据说后就是LG为了抗衡雪花秀而研发的,主打“宫廷秘方,为皇后所用”的概念。

一个直观的细节可以窥见“韩流”的凶猛。在连卡佛香港海港城店偌大的美容美妆大厅中,资生堂旗下的品牌占据了6席(3席为专柜,另外3个品牌出现在香水组合柜台),另有3席为韩国品牌所有。不仅如此,在连卡佛所设的10个美容室中,除了一个为公用,资生堂、肌肤之钥和雪花秀霸占了三个名额,其余的六个则分属于娇韵诗/SK-II(共用)、阿玛尼、娇兰/迪奥(共用)、海洋之迷、兰蔻/赫莲娜(共用)以及希思黎。

如此格局,即便不能说明雪花秀已经足以和资生堂、兰蔻这样的化妆品牌分庭抗礼,也清晰地向消费者们传达着一个重要的信息:雪花秀身后的爱茉莉集团足够财大气粗,也足够有志气,试图与那些传统的欧美大牌们平起平坐。

除了雪花秀和后之外,出现在连卡佛里的韩国品牌,还有与雪花秀出自一家的同名品牌爱茉莉。作为刚刚进驻的后起之秀,爱茉莉甚至没有出现在连卡佛介绍品牌的电子屏幕或是海港城的商场指南上,它所占据的角落原本属于Fresh—这个诞生于美国、以黄糖面膜而闻名的化妆品牌是LVMH化妆品业务中的新秀,于2000年被奢侈巨擎收入囊中,目前的年销售超过2000万美元。如果你见识过这个约25平方米的专柜内挤满了顾客的情景,也就不难理解Fresh为何会搬至与爱茉莉一条走廊之隔的位置:那里的空间更大。对紧挨着它的爱茉莉而言,或许希望能沾点人气、借点人流,甚至复制Fresh买一只润唇膏要排队半个小时等候付款的盛况。它俩之间的走廊前端,连接的是从正门进美容美妆大厅后通往楼下服装部的第一部扶手电梯。

爱茉莉集团是韩国最大的化妆品集团,占到了韩国化妆品市场约40%的份额。集团走的也是多品牌路线,除了覆盖从高端奢华到平价消费的13个护肤品牌外,在香水、美发美体和牙膏等日化产品上也有所涉猎,旗下品牌总数超过30个。其中的拳头产品雪花秀的滋阴润燥精华自1997年面世以来,累计销售额突破1万亿韩元(约合近9.3亿美元)。在雪花秀、兰芝(LANEIGE)、梦妆(Mamonde)、悦诗吟风(innisfree)和彩妆品牌伊蒂之屋(ETUDE)等主力的率领之下,这个始于1932年的化妆品集团销售规模在2013财年已经达到了38950亿韩元(约合35.9亿美元),而过去5年,集团的股价增幅更是超过了800%,远优于雅诗兰黛集团和欧莱雅集团的表现(图1)。

根据爱茉莉集团官网上的信息,2010年10月,韩国化妆品业界首次被列入道琼斯可持续经营指数,这应该也从一定程度上说明了它们在全球市场上的地位。只是,单纯从爱茉莉集团的表现来看,五个已经进军国际的护肤品牌(2013年财报中,爱茉莉还未进入香港市场)中,只有兰芝和雪花秀先后于2004年和2010年进入了美国市场,其余均依然以亚洲诸国为主要目标,在日本市场也仅有兰芝和伊蒂之屋两个品牌,而梦妆更是仅在中国市场发售。

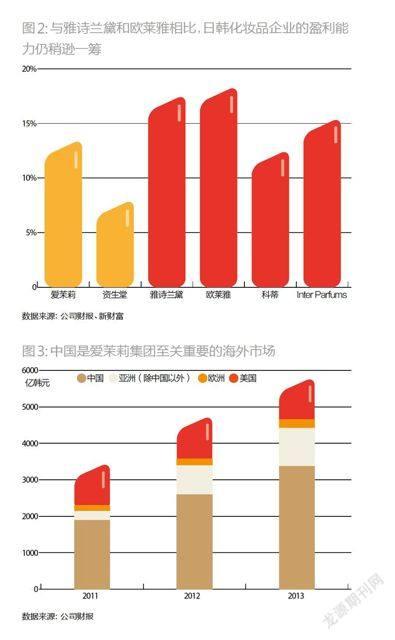

就整体规模而言,爱茉莉集团的年销售额约是雅诗兰黛集团的约1/3,与巨头欧莱雅还有不小的距离;与此同时,12%的经营利润率也只是高于资生堂的6.5%,与雅诗兰黛和欧莱雅逾15%的经营利润率相比,日韩化妆品企业的盈利能力明显稍逊一筹(图2)。

疯狂的中国钱

尽管和欧美同行比还存在着一定的差距,但资生堂和爱茉莉近年来在高档化妆品乃至整个化妆品领域的高歌猛进,世人有目共睹,作为世界第二大高档化妆品市场的中国更是见证并参与了这个过程。一定程度上来说,和近几年来整个奢侈品行业的发展情况类似—没有疯狂的中国钱的推波助澜,奢侈品的世界一定不是今日之世界,而资生堂和爱茉莉也一定没有今日之规模与成就。

2006年才进入中国市场的后,不到10年时间已经在中国40多个省开设了超过100家门店,最多的江苏省有多达18家,其足迹甚至远至西部的甘肃、青海和新疆。后,还有雪花秀,它们之所以选择在香港海港城连卡佛设立专柜,一个重要的原因就在于那里是中国内地游客的聚集地,与海洋之迷和雅诗兰黛等品牌出现在同一空间内,对中国消费者就是一种颇为直接的心理暗示:“你看我们是属于同一个档次的”,无形的广告价值难以用金钱来衡量。

近10年来,爱茉莉集团中国区的销售业绩年平均增长达47%,是其海外市场强劲增长的中坚力量(图3)。2014年上半年,集团中国市场的销售总额达2209亿韩元,又较上年同期继续增长26.5%。为了满足快速增长的市场需求,爱茉莉集团斥资7.5亿元在中国投建“爱茉莉上海美丽妆园”,期待将中国市场对集团收入的贡献从目前的10%提升到2020年的28%。

与拿下整个中国化妆品市场9.1%份额的欧莱雅相比,目前市场占比仅为1.2%的爱茉莉集团,显然还有着不小的差距。20年前就杀入中国高档化妆品业务的欧莱雅,早已完成了在中国一二线市场的布局,开始把目光投向了三四线城市。欧莱雅旗下王牌兰蔻已经遍及中国170座城市,而2012和2013年新“攻占”的70座城市中有33座属于三线城市。欧莱雅已经进入中国的11个品牌,在中国市场的销售业绩每四年就会翻一番。其预言,未来两年内,中国消费者就能成为集团高档化妆品业务的最大金主。

同样开始在三线城市搭建渠道的雅诗兰黛则试图把中国打造成集团即美国之外的第二个主场。为此,它效仿资生堂创立欧泊莱(Aupres),于2012年为中国市场量身定做了一款奢侈护肤品牌Osiao,不过截至目前仅是香港海港城连卡佛和圆方商场两地设立了专柜,市场前景仍未可知。

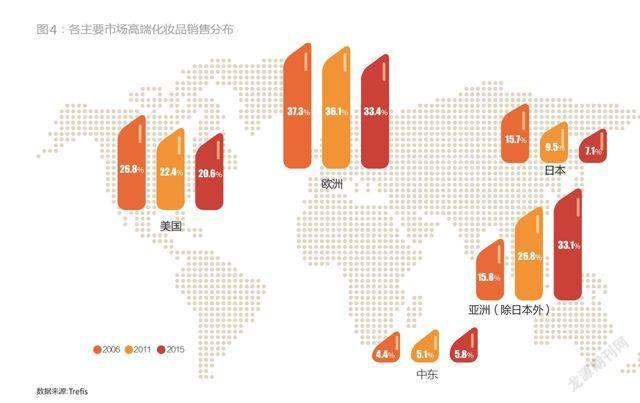

不管怎样,中国市场已经为雅诗兰黛贡献了5%的年收入,在欧莱雅,这一比例则为7%。不过,二者的统计中均未纳入台湾、香港和澳门地区,更不包括中国游客在巴黎、纽约、迪拜的百货公司和机场免税店的消费,如果将这些都算上,估计疯狂的中国钱已经撑起了雅诗兰黛约15%的销售收入。雅诗兰黛估计,集团在中国内地市场的收入每增加1美元,就意味着中国消费者在海外市场又会贡献2美元。更重要的是,未来,以中国为首的亚太区将成为高端化妆品最重要的市场之一,至2015年以33.1%的份额与欧洲市场几乎旗鼓相当(图4)。

“包装”的力量

高档化妆品中亚洲势力的崛起,和化妆品行业的特色也有着十分密切的关系。不管是钟表珠宝还是皮具服装,奢侈品行业最讲究的无非是历史底蕴、文化传承和工艺技术,对化妆品来说,这些因素却都不是最主要的。虽然大家在属性上都归类于消费品,但前者的消费周期明显短于后两者,是更为快速的消费品,既然如此,上述那些“奢特属性”在化妆品领域里就成了充分而非必要条件了。因此,抛开那些经常被描述得天花乱坠的科研成果和实际功效,说到底,化妆品卖的就是一个牌子。

这对博柏利和Gucci等试图在这一领域分一杯羹的奢侈品牌而言,显然是个好消息,因为它们已经在其他领域里积累了足够响亮的名声和足够光鲜的形象,当博柏利抗衰老精华或是Gucci粉底液出现在柜台上,消费者过往的认知已经自动给它们打上了高溢价。

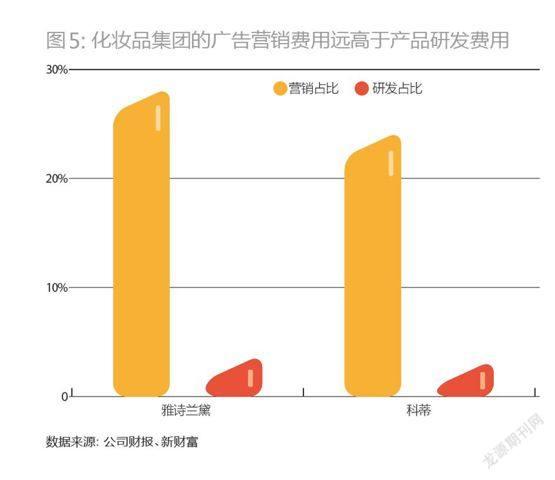

看看化妆品集团在广告营销上的投入,自然就会心中有数。雅诗兰黛和科蒂上一财年的营销费用分别为28.4亿和15.63亿美元,这其中包括了各个渠道的广告、促销活动以及免费或是消费者购物时随赠的小样,相形之下,二者的研发费用不过1.6和0.67亿美元。两家集团在广告营销的投入分别是产品研发的17.7和23.3倍(图5)。

直白点说,化妆品是个依靠重度包装的行业,是向消费者兜售一个关于美丽的梦,高档化妆品就更是如此。并且与其他类别的奢侈品牌相比,对讲故事能力的要求更是有过之而无不及。不管是手袋还是钟表,要出现类似后这样不过12年历史(2003年面世)的奢侈品牌,几乎是一件不太可能的事情。

换句话说,百达翡丽也好、爱玛仕也罢,不是定位高端就一定能成为奢侈品,它需要经过市场的检验和认可,但是化妆品,只要故事讲得好、定价高,攻效么,哪怕是无功无过,也已经无限接近于奢侈品了。二者的区别,既类似于富人阶层所划分的“老钱”和“新钱”,也有点类似于奢侈行业中的老牌和轻奢。

综合这多方面的维度来看,日韩势力今时今日在高档化妆品领域的地位,似乎也就不难理解了。在2013年末大火的韩剧《来自星星的你》中,由全智贤扮演的女主角千颂伊使用了包括她自己所代言的韩律(Hannule)等在内的多款爱茉莉集团旗下品牌。有统计表明,出现在剧中的韩律韩方高洁水精华喷雾以及紫云保湿镇定膏的销售额较电视剧播出前上升了75%;在海外游客聚集的首尔明洞和仁寺洞的化妆品店内,后者2014年2月的日均销售额较1月相比提高了5倍以上,其中中国游客是购买的主力军。而同样为千颂伊所用的IOPE气垫粉底,2013年的单品销售额突破1000亿韩元,累计销售过1000万块。韩律和IOPE都未向韩国以外市场发行,IOPE的护肤产品定价折合人民币在千元以上,属于高端品牌,韩律的档次则略低于它。

缺失的中国品牌

除此以外,不管是先行一步的资生堂,还是近两年突飞猛进的爱茉莉,都得益于化妆品领域里近年来颇为走俏的平价奢华(Masstige=Mass大众+Premium高端)概念。它让高端品牌向下、中端品牌向上拓展了消费群。资生堂和爱茉莉旗下均有多款属于这一档次的护肤品牌,形成团队作战之势。

同样不能忽视的,是爱茉莉和资生堂身处亚洲的地缘优势—这也是它们有别于欧美同行的先天优势。研究显示,亚洲女性平均每天要使用8种护肤品,而在法国这个数字仅仅只是3种,这实际上让本土作战的日韩企业更有动力推出更加丰富的产品。不仅如此,同属亚洲人种的三国消费者,肤质和肤色更为接近,对妆容的审美也更为一致。

只是,中国企业是否也应该反思一下,在“老钱”中找不到定位,无法与LV和卡地亚分庭抗礼似乎也还说得过去,但在日韩企业已经可以与欧美同行们平起平座的高档化妆品领域里,日韩具备的先天条件和优势我们几乎全都有,论老祖宗留下的遗产,人家有“韩方”,我们也有“汉方”和“中药”,甚至还有全球第二大化妆品市场这么一个大本营,为何却依然还是缺失了呢?

即便是将范围放大至整个化妆品市场,中国势力依然孱弱。在这个早已成为了女性必需品、也为越来越多的男士所接受领域里,曾经的小有名气者多被欧美集团买走了,从早年的羽西和小护士,到后来的丁家宜和美即面膜。先后被欧莱雅收购的羽西和小护士,前者在集团的羽翼下生存了下来,后者已经踪影全无。而丁家宜被科蒂买走后亏损连连,也惨遭抛弃。

放眼中国,为多数消费者熟悉的本土化妆品牌屈指可数且基本都定位在中低端市场,相宜本草、自然美、自然堂和隶属于上海家化集团的佰草集算是其中的佼佼者。作为中国化妆品乃至日化行业中的生力军,上海家化旗下共拥有九大品牌,包括服务于男士的高夫。只是,偌大的一个市场,1/3为欧莱雅、宝洁和资生堂所把持,其他各大洋品牌又瓜分了一部分,国产品牌何以立足,中国钱又何时才得以能砸出一个在国际上响当当的化妆品牌?■

男性面子工程持续升级

三年前,由metropolis(都市)与sexual(性感)两个单词所组合在一起的“都市型男”还是个热门词汇。三年后的今天,都市型男已经OUT,暖男当道。只不过这三年中,由热爱时尚、有经济实力又肯消费的有品味男士所催热的男性化妆品市场持续发酵。毕竟,不管是型男还是暖男,扮靓扮帅都是人的本性。爱美从来都不是女性的专利。

社会观念的转变、生活水平的提高以及偶像的示范作用,都让男性的“涂脂抹粉”从基本的剔须、清洁向须后护理、保湿、抗衰老甚至遮瑕等需求扩充。巨大的增长潜力引得各化妆品牌纷纷出手,倩碧、碧欧泉、希思黎、科颜氏(Kiehl’s)、拉夫·劳伦和娇韵诗均推出了相应的男士护肤品系列。2012年,SK-II也加入为男性服务的队伍当中。而2013年中才开始与雅诗兰黛集团合作进军化妆品业务的Tom Ford,仅仅在短短3个月后就推出了男性护肤品和剃须护理系列。

在全球最大的男性化妆品消费市场韩国,对“长腿欧巴”们来说,乳液精华眼霜是基础,粉底遮瑕是必备,眼线口红也可以有。因此,也就不难理解BB霜成了绝大多数韩国男性化妆品牌的标配——事实上,连碧欧泉也推出了专供男士的BB霜,男士专用产品已经超过了70种。为了更好地服务于男性市场,2011年,爱茉莉集团的一站式男性美容美妆店Manstudio开业,不仅出售旗下品牌兰芝和赫拉(Hera)的男士系列,同时也配备了专业的美容顾问。

还是在亚洲,雅诗兰黛旗下全球首个专业男士保养品Aramis旗下Lab Series选址新加坡高档百货公司,开出了其全球首家旗舰店。隶属于欧莱雅的碧欧泉紧随其后,同样是全球首家的独立门店于2013年在同家商场开业。

要知道雅诗兰黛甚至成立了专门的男性化妆品部,在美容护肤这个原本贴上了女性标签的领域里,男性能顶半边天的那一天,或许已经不远了。