我国上市公司股权激励与会计稳健性的关系研究

2015-09-10刘振彪谢娴颖

刘振彪 谢娴颖

【摘 要】 文章研究了我国上市公司实施股权激励对会计稳健性的影响和上市公司高管持股比例与会计稳健性的关系,并运用2009年至2013年的数据进行了实证检验。研究结果表明,实施股权激励公司的会计稳健性平均比未实施股权激励的公司低;上市公司高管持股比例的三次项对其会计稳健性并不存在显著的影响,而高管持股比例的二次项对其会计稳健性存在非常显著的影响,且呈现出不稳定的倒U型关系。因此,企业需要完善股权激励方案,并结合公司自身情况,把握最佳的高管持股比例。

【关键词】 股权激励; 会计稳健性; 高管持股

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)18-0034-06

引 言

由于公司控制权与所有权的分离,股权激励成为解决公司代理问题的基本途径和方法。美国在实施股权激励计划方面比我国要领先很多,各方面的规范也更趋于完善。美国早在20世纪50年代就开始对公司的高管进行股权激励,到20世纪70年代,已有3 000多家大公司实施了高管持股计划。我国关于股权激励问题的研究起步较晚,于20世纪90年代才正式展开。随着股权分置改革的进行,2005年12月31日,我国证监会颁布了《上市公司股权激励管理办法(试行)》,我国上市公司股权激励得到了良好的发展。但是在股权激励被广泛应用之后,它所带来的一些负面影响也愈发明显,像国内外的财务丑闻都揭示了会计信息质量的低下,降低了企业的会计稳健性水平。因此,本文采用理论与实证相结合的研究方法,分别分析我国上市公司实施股权激励对会计稳健性的影响和上市公司高管持股比例与会计稳健性的关系。

一、文献综述

(一)股权激励与会计稳健性

国内外关于股权激励与会计稳健性的研究,一方面是研究在上市公司中会计稳健性是否普遍存在,另一方面是研究上市公司实施股权激励是否会对公司的会计稳健性水平产生显著的影响。研究会计稳健性是否在上市公司中普遍存在,首先要明确会计稳健性的计量方法及其影响因素。Basu(1997)最早提出会计稳健性对会计实务操作有重要的影响,他还提出用反向回归的分析方法来计量会计稳健性,他的研究为后继的实证检验奠定了基础。Holthausen和Watts(2001)在Basu研究方法的基础上,对公司的会计盈余进行分析,研究结果表明,企业的会计稳健性是普遍存在的,他们还指出了会计稳健性的影响因素:债务契约、法律诉讼、公司管制和税收。会计稳健性影响因素的提出对更加全面地计算和分析稳健性提供了良好的条件。李增泉和卢文彬(2003)对我国1995—2000年A股上市公司的数据进行了实证分析,结果表明相对于好消息,坏消息与会计盈余的相关性更强,说明会计盈余存在稳健性。研究企业实施股权激励对会计稳健性是否存在影响方面的文章目前还较少,得出的结论相差不多,大部分学者认为公司实施股权激励会降低企业的会计稳健性水平。Chenet(1999)从高管激励的角度对会计稳健性进行研究,得出了高管激励会使其夸大会计收益,降低会计稳健性的结论。蒋佐斌和孙细燕(2014)对高管激励与会计稳健性的关系进行了实证分析(根据深沪A股上市公司的数据),发现我国深沪A股上市公司整体存在着会计稳健性,并且随着高管持股比例的增加,会计稳健性水平越低,但是二者负相关关系不显著。卢雄鹰(2014)研究发现,实施股权激励与没有实施股权激励方案的公司相比,其会计稳健性有所降低,但证据比较微弱。可见,会计稳健性在企业中是普遍存在的,企业是否实施股权激励对会计稳健性的水平存在影响。

(二)高管持股比例与会计稳健性

国内外研究上市公司高管持股比例与会计稳健性的文章较多,得出的结论也不尽相同:一部分学者认为高管持股比例的变化对稳健性水平产生的是线性关系的影响,即简单的正相关或负相关;另一部分学者得出的研究结论是高管持股比例的变化对会计稳健性水平的影响是非线性的,高管持股激励使得利益趋同效应和防御战壕效应并存。Warfield(2002)指出,当高管持股比例增加,代理成本降低的时候,高管对盈余操纵的动机就会减弱,即表明随着高管持股比例的增加会提高会计稳健性的水平,高管持股与会计稳健性呈线性的正相关关系。Bushman,Ehen,Engel和Smith(2006)研究发现,企业的所有权集中程度与会计稳健性呈负相关;高管持股激励比例越高,会计稳健性水平就越低;独立董事的声誉也与稳健性呈负相关的关系。Holmstro(2009)等发现高管持股比例越大,高管与股东之间的利益趋同效益越显著,利益趋同效应表明高管会公正地披露会计信息,不会因为自己的私利去粉饰会计信息。Holmstro认为高管持股与会计稳健性呈线性正相关关系。陈佳俊(2003)就高管持股对会计稳健性的影响进行了实证分析,结果表明,大股东持股比例与会计稳健性呈负相关的关系。温章林(2010)运用Basu模型,对高管持股比例与会计稳健性的关系进行研究,研究结果表明高管持股与会计稳健性呈显著的线性负相关关系。吕先锫和王宏健(2011)利用Khan和Watts(2009)对Basu(1997)的拓展模型来分析高管持股对会计稳健性的影响,结论表明,我国高管持股对会计稳健性的影响是非线性的,二者呈倒U型关系,表明上市公司高管持股中同时存在利益趋同效应和防御效应。李世刚(2011)分析了高级管理层激励与会计稳健性的关系,发现高管持股对会计稳健性产生了积极的作用,提高了会计稳健性。从研究结果来看,大部分学者研究高管持股比例与会计稳健性关系得出的结论还是线性关系,即正相关或负相关;研究非线性关系的文献较少,以后可以从这个角度去分析高管持股与稳健性的关系。

二、理论分析与研究假设

企业的财务状况、经营业绩和现金流量等经营状况是通过会计信息反映出来的,会计稳健性是企业会计核算中运用的一项重要原则。Basu(1997)将会计稳健性定义为:会计人员在财务报告中确认好消息比确认坏消息需要更多的证据。也就是说会计人员对好消息与坏消息的确认具有不对称性。我国2006年2月颁布的新会计准则指出:企业对交易或事项进行会计确认、计量和报告应保持应有的谨慎性,不应高估资产或收益、低估负债或费用。这就是新的企业会计准则对稳健性的要求。鉴于我国研究会计稳健性的时间还较短,会计稳健性的存在是本文进行深入研究的前提。因此,提出假设:

假设1:在财务报告中确认坏消息比确认好消息更及时,即我国上市公司整体存在会计稳健性。

股权激励制度是指公司以股权的形式给予企业员工一定的剩余价值,其目的是使员工与企业利益尽可能的保持一致,为企业的长期发展服务。但这又不能防止企业管理层出于自身利益考虑而损害股东的利益,因此高管持股可能会出现利益趋同效应和防御战壕效应同时存在。利益趋同效应即高管持股比例增加的过程中,如果管理层和股东权益相关,那代理成本会降低,管理层和股东的利益会趋于一致;防御战壕效应即如果高管的持股比例过高,那他们的地位相对稳定,这时可能会出现控制董事会,损害其他股东利益的现象,这时管理层和股东的利益相背离。由此看来,对高管实施股权激励程度的不同会对会计稳健性产生不同的影响。目前我国关于上市公司股权激励对会计稳健性影响的文章并不是很多,其中实证研究的结果分为两种:有的认为上市公司实施股权激励会对企业的会计稳健性产生消极作用,呈负相关的关系;有的则持相反观点。研究管理层持股比例的不同对会计稳健性影响的文章较多,其中大部分认为高管持股能达到管理层与股东利益一致的效果,并且能够提高企业的会计稳健性。根据以上研究提出假设:

假设2:中国上市公司是否实施股权激励方案对其会计稳健性存在显著影响。

假设3:高管持股比例不同与企业会计稳健性存在非线性关系。

三、实证研究设计

(一)样本选取和数据来源

本文研究样本来自2009至2013年深沪交易所的A股上市公司,剔除金融、保险类上市公司;由于上市公司IPO当年的数据不具有代表性,因此剔除这类公司;剔除年度报告不规范及关键财务数据缺失的公司;剔除ST及*ST公司,共整理了880份有效样本数据。原始数据来自万德wind金融数据库、国泰安数据库。数据分析方法是EVIEWS6.0软件,面板数据回归分析方法。

(二)模型设计与变量定义

基于上文提出的三个研究假设,本文分四步来进行验证。

将季度截面数据代入模型(4)进行面板回归得到各个参数值,从而计算得到AC值,作为各上市公司的会计稳健性程度。

2.利用求得的会计稳健性指标值AC,与上市公司是否实施股权激励方案进行分析,验证本文的第一个研究问题。本文将考虑是否实施股权激励方案与公司资产负债率、净资产收益率、流动比率3个变量的交互作用,即考虑不同资产负债率、净资产收益率、流动比率的上市公司在股权激励方案中对其会计稳健性的影响作用会存在差异。通过股权激励方案(实施股权激励的上市公司记为1,未实施股权激励的上市公司记为0)虚拟变量的加法作用与乘法作用建立模型(5),实现上述思路的验证,模型如下:

4.在原始样本数据中随机抽样三分之二的数据对模型(5)和(6)进行稳健性检验,检验上述两个模型结论的稳健性。

基于上述分析,本文的研究变量共7个,被解释变量为会计稳健性AC,解释变量为股权激励GQ、高管持股比例CEO,控制变量包括资产负债率LEV、净资产收益率ROE、流动比率LIR和资产总额SIZE,详见表1。

四、实证研究结果及分析

(一)会计稳健性的计算

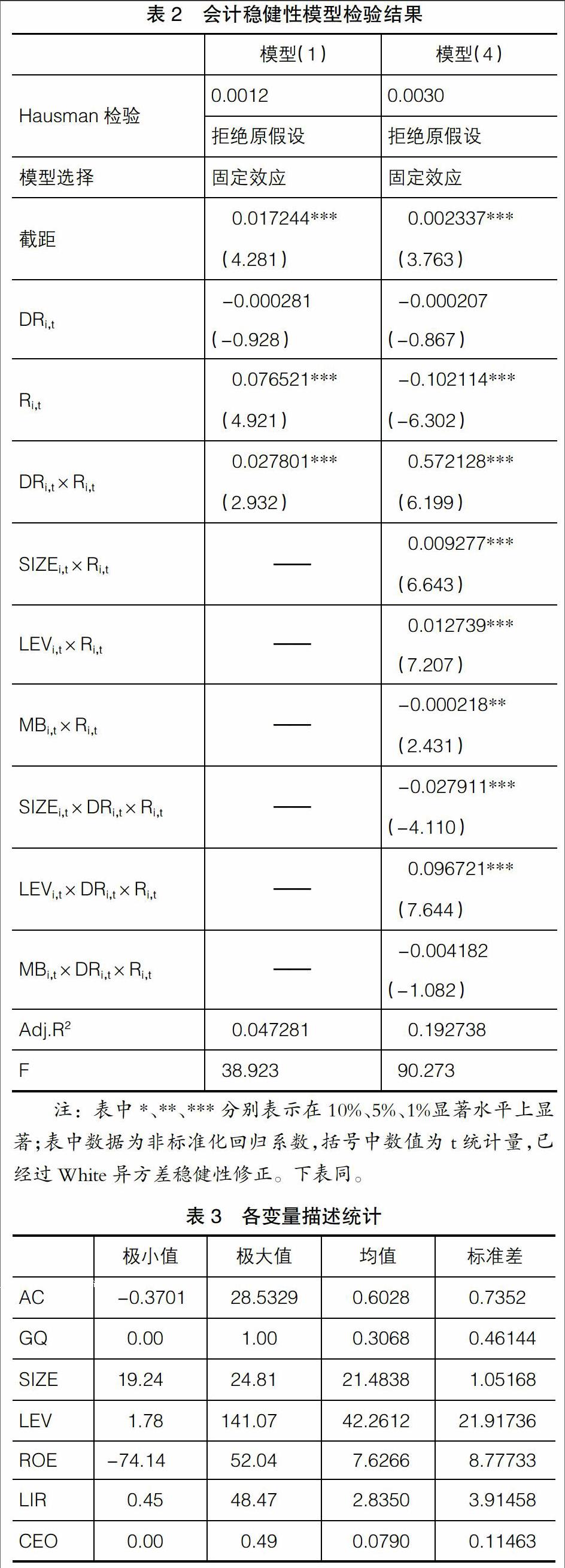

将样本数据代入模型(1)和(4)进行拟合。首先进行Hausman随机效应检验,以判断最终模型是采用随机效应模型还是固定效应模型。结果显示,在1%的显著水平下,都拒绝原假设,这表明两个模型均采用固定效应模型更为合适。

两个模型结果显示:在0.01显著性水平下,DRi,t×Ri,t前的系数分别为0.027801和0.572128,且均通过统计学检验,说明会计稳健性在样本公司中是普遍存在的。然后再将模型(4)的系数代入到(3)中求得AC(会计稳健性),结果如表2。

从表3的结果可以看出,样本公司AC的均值为0.6028,说明在财务报告中确认坏消息比确认好消息更及时,即我国上市公司整体存在会计稳健性。实施股权激励的上市公司在2009—2013年占30.68%,只有7.9%的样本公司的高管持有股份,大多数上市公司高管未持有股份。

(二)实施股权激励对会计稳健性的影响研究

为研究是否实施股权激励对会计稳健性的影响,本文将会计稳健性AC及其他变量值代入到模型(5)中,经计算得到表4的结果。

从表4结果来看,在0.1显著性水平下,是否实施股权激励GQi,t前面的系数为-0.077522,并且通过显著性检验,即表明实施股权激励的上市公司与未实施股权激励的上市公司在会计稳健性水平上存在显著差异。又因为系数为负,表示实施股权激励的上市公司会计稳健性平均比未实施股权激励的上市公司低0.077522。另外,是否实施股权激励与净资产收益率存在显著的交互作用(?茁=0.017320,p<0.001),可知在实施股权激励的上市公司中,其净资产收益率对公司的会计稳健性有积极影响,净资产收益率每增加1个单位,会计稳健性平均升高0.01732,这点在前人研究中较少提到。

(三)公司高管持股比例与会计稳健性的关系研究

将会计稳健性、高管持股比例等数据代入模型(6),得到回归分析结果如表5。

对模型(6)第一次计算发现,上市公司高管持股比例的三次项对其会计稳健性并不存在显著影响作用(p>0.05),而高管持股比例的二次项对其会计稳健性存在非常显著的影响(p<0.001),且系数为负,表明高管持股比例与会计稳健性可能呈现倒U型的关系,并不是先增长后降低再增长的三次非线性关系。模型(6)的结果还显示,高管持股比例与净资产收益率、流动比率还存在较为显著的交互作用(p<0.05),而与资产负债率不存在明显的交互作用(p>0.05),因此在模型(6)的基础上将不显著的高管持股比例非线性变量删除,再对改进的模型进行计算。

改进后的模型结果显示,高管持股比例、高管持股比例的二次项、高管持股比例与净资产收益率、高管持股比例与流动比率对上市公司的会计稳健性都存在明显的影响作用,而且高管持股比例与会计稳健性的关系并不存在稳定的倒U型,这种关系随不同的上市公司,拐点是会发生明显变化的。从数据上来看,上市公司的净资产收益率每增加1个单位,高管持股比例的拐点将会右移0.019008(增加);流动比率每增加1个单位,高管持股比例的拐点将会右移0.028435。总体来看,本次样本公司的高管持股比例平均拐点为37.51%,即当高管持股比例从0增加到37.51%时,上市公司的会计稳健性将会上升;当高管持股比例超过37.51%时,上市公司的会计稳健性将会下降,但是对于不同净资产收益率和流动比率的公司,这种变化速率也不一样。

(四)稳健性检验

根据前文研究设计,从样本数据中随机抽取三分之二的数据对模型(5)和(6)进行稳健性检验,得到的结果显示:两个模型中的各变量系数变化幅度均不大,且显著性均未改变,说明这两个模型的结论都具备稳定性,详见表6。

五、结论与启示

本文采用2009—2013年深沪两市A股上市公司的数据,对我国上市公司股权激励及上市公司高管持股比例对会计稳健性的影响进行实证分析,研究发现:(1)我国深沪A股上市公司整体存在会计稳健性;(2)上市公司实施股权激励与否对会计稳健性的影响确实存在显著差异,结果显示实施股权激励的上市公司的会计稳健性水平平均比未实施股权激励的上市公司低0.077522,并且发现在实施股权激励的上市公司中的净资产收益率对其会计稳健性有积极的影响作用;(3)上市公司高管持股比例的三次项对其会计稳健性并不存在显著的影响作用,而高管持股比例的二次项对其会计稳健性存在非常显著的影响,且高管持股比例与会计稳健性的关系并不是稳定的倒U型关系,这种关系随上市公司的不同,拐点是会发生明显变化的。本次样本公司的高管持股比例平均拐点为37.51%,即当高管持股比例从0增加到37.51%时,上市公司的会计稳健性将上升;当高管持股比例超过37.51%时,上市公司的会计稳健性将下降,此时企业高管可能会粉饰会计信息。这表明我国上市公司高管持股激励使得利益趋同效应和防御战壕效应并存。

研究还发现实施股权激励的上市公司在2009—2013年占30.68%,只有7.9%的样本公司高管持有股份,由此看来我国上市公司实施股权激励与高管持股激励并没有得到广泛推广。因此,要在加强监管力度、完善治理机制的基础上,在我国上市公司中广泛推广股权激励,并且完善股权激励方案的设计;对高管既要鼓励其持有公司股份,又要对其监管;结合公司自身情况,把握最佳的高管持股比例来提升企业会计稳健性的水平。

【参考文献】

[1] 吕先锫,王宏健. 高管持股与会计稳健性的非线性关系研究[J].财会月刊,2011(11):4-6.

[2] 李增泉,卢文彬.会计盈余的稳健性:发现与启示[J].会计研究,2003(2):19-27.

[3] 李世刚.高级管理层激励与会计稳健性——来自中国A股上市公司的证据[J].财会通讯,2011(6):6-9.

[4] 蒋佐斌,孙细燕.高管激励机制与会计稳健性关系的实证研究——基于深沪A股上市公司[J].会计之友,2014(12):39-42.

[5] 卢雄鹰.中国上市公司股权激励问题研究[D].华东师范大学博士论文,2013.

[6] 温章林.管理层持股影响会计稳健性的实证研究——来自2005—2008年中国上市公司的经验证据[J].经济论坛,2010(2):164-166.

[7] Basu S. The Conservatism Principle and the Asymmetric Timeliness of Earnings [J].Journal of Accounting and Economies,1997(24):3-37.

[8] Watt R. L. Conservation in accounting Part Explanations and implications. Accounting Horizons,2003.

[9] Robert W. Holtnonsen, Ross L.Watts. The relevance of the value-relevance literature for financial accounting standard setting[J]. Journal of Accounting and Economics,2001(3):3-75.